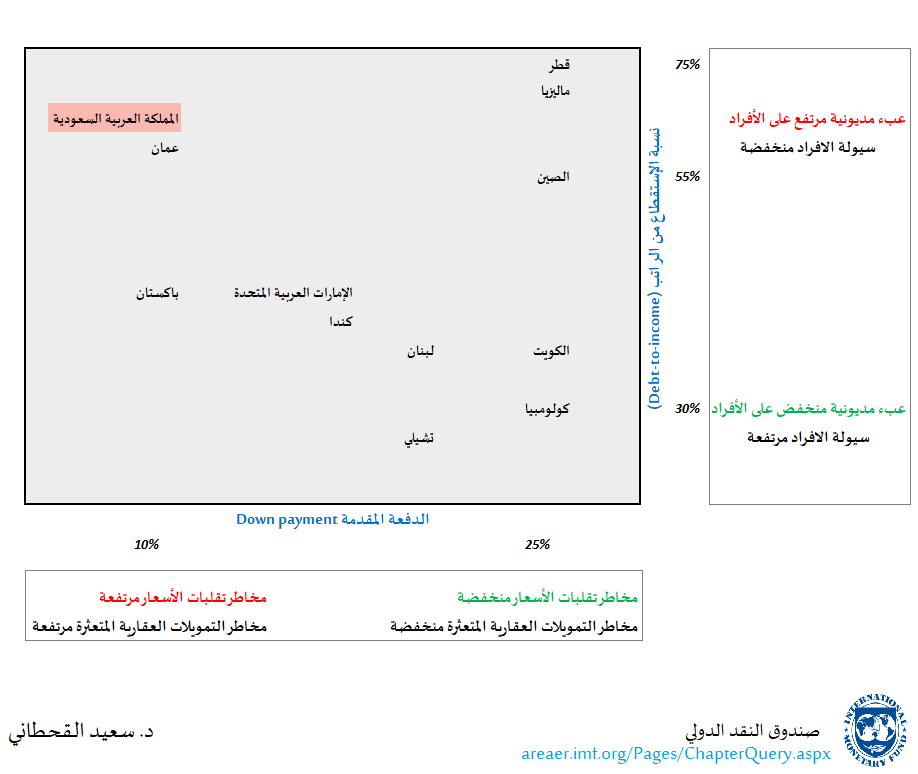

0⃣ بحسب صندوق النقد الدولي 2020 فإن نسبة الاستقطاع من الراتب مع نسبة الدفعة المقدمة مرتفعة مقارنة ببقية دول العالم. والحمدلله النظام المصرفي السعودي والمركز المالي للبنوك يعتبر من أفضل البنوك العالمية. وهنا سوف يكون الحديث عن المركز المالي ⬅️للأفراد وكيف تؤثر عليه هذه النسبتين.

1⃣ أثبتت الدراسات العلمية على فاعلية هذه النسبتين في كبح أسعار العقار والسيطرة على سوق التمويلات العقارية. ارتفاعها في السوق يشير إلى وجود احتمال كبير على عدم فاعليتها في السوق السعودي. أيضا مستوياتها المرتفعة عند قمم الأسعار يجعل العميل وحده يتحمل المخاطر السوقية دون البنوك.

2⃣ ارتفاع نسبة الاستقطاع من الراتب يعني انخفض سيولة الأفراد وبالتالي سهولة تعرضهم للصدمات المالية. أيضاً ينخفض معها الدخل المخصص للإنفاق (Disposable income) بمعنى إنفاق أقل على السلع والخدمات وبالتالي أثر سلبي على النمو الاقتصادي وهذا مثبت في الدراسات العلمية.

3⃣ إنخفاض الدفعة المقدمة يزيد المخاطر الائتمانية للأفراد، وهذا قد يؤدي إلى التمويلات العقارية المتعثرة وبالتالي التساهل في هذه النسبة قد ينتج عنه حصول أفراد وشركات غير مؤهلين لتحمل هذه الأعباء المالية أو أفراد عالقين في مساكن لا يستطيعون تحملها ماليا أو بيعها.كتبت عنها مقال سابق.

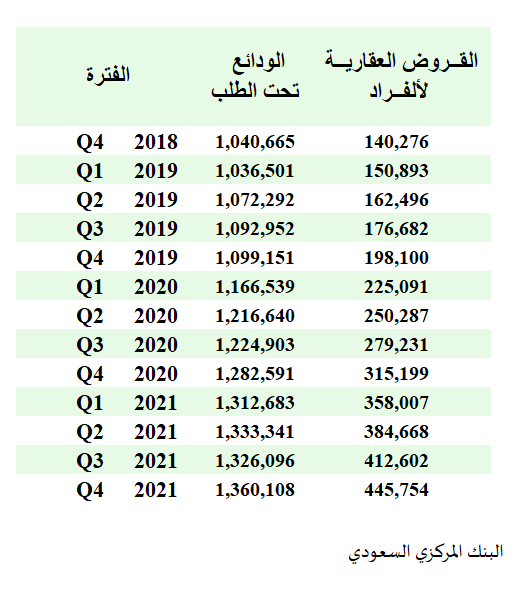

4⃣ من2019 وحتى2021 ارتفعت القروض العقارية للأفراد بمقدار 💵300 مليار ريال وقابلها ارتفاع الودائع البنكية الجديدة تحت الطلب (وديعة جديدة=قرض جديد).هذه الودائع ذهبت للقطاع العقاري وكانت مقابل شراء وحدات سكنية تتكون من بلوك وأسمنت و🔴علاوة احتكار و🔴علاوة مضاربة و🔴علاوة مخاطر سوقية

5⃣ أخيراً، من يفهم لغة ⚒️🧱البلوك والإسمنت سوف يتجاهل ارتفاع الأسعار وسوف يبداء دائماً بزيادة العرض بأي طريقة، ودفع الأفراد بقوة في سوق التمويلات العقارية لحل مشكلة السكن وزيادة نسبة التملك. ولن ينظر للبدائل السريعة الأخرى كمعالجة مشكلة التخصيص ومشكلة توزيع الطلب والعرض.

جاري تحميل الاقتراحات...