شفنا تغريدات كثير تتكلم عن أهمية التوفير والاستثمار من راتبك الشهري، وتتنمر على كوب القهوه الصباحي اللي تشتريه كل يوم، وكانك بتصير ثري لو سويت قهوتك بالبيت😁شخصيا اعتقد فيه خطوه مهمة جدا تسبق اي تفكير بالتوفير والاستثمار،وهي معرفة كيف تصرف فلوسك اصلا،وبشارككم الطريقه اللي اتبعها

وابي اوضح نقطتين مهمه قبل ما ابدا: 1️⃣ التحكم في مصروفاتك مو شرط يكون لغرض التوفير، وانما عشان تفهم وين تصرف فلوسك، وتوزعها بشكل جيد، وتضمن استمرارها لاخر الشهر. 2️⃣ ما تحتاج تسجل او تتابع كل شي تصرفه يومياً لانها وجع راس صراحة. فيه طريقه اسهل بكثير (بالنسبة لي على الاقل)

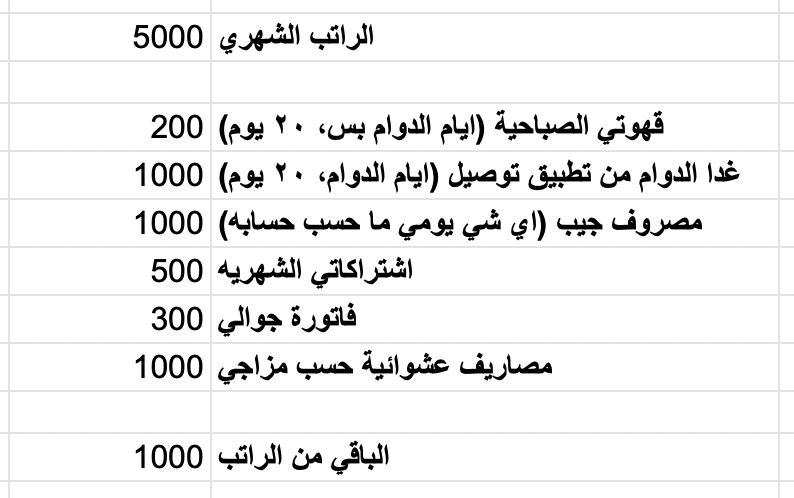

عندي اكسل شيت بسيط اكتب فيه راتبي الشهري وميزانية كل شي ابي اصرف عليه بالعادة شهريا، حتى لو هو مبلغ مخصص للخربطة العشوائية اللي مالها فايدة. طبعا الصورة اللي مع هالتغريدة مجرد مثال. الملف اللي استخدمه كاتب فيه تفاصيل اكثر مثل قيمة كل اشتراك عندي مثلاً.

نجي الان للنقطة المهمة: الميزانيات هذي ما احطها كلها ببطاقة وحده. شخصيا طلعت عدة بطاقات رقمية من بنكي (في عدة بنوك تطلعها بدون رسوم)، وموزع المبالغ عليها. مثلا مبالغ الاشتراكات في بطاقه، والمصاريف اليوميه في بطاقة مدى (عشان تنقبل في كل مكان)، ومصاريف تطبيقات التوصيل في بطاقه.

اللي احتاجها بشكل يومي (زي المصاريف اليوميه أو تطبيقات التوصيل) اضيفها في ابل باي واصرف من البطاقه المناسبه عند كل عملية شراء. ليش اسوي كذا؟ عشان اضمن انه مهما خربطت بمشترياتي، على الأقل فلوس احتياجاتي الأساسية ما راح تتاثر لنهاية الشهر.

طيب واذا حاولت اصرف من بطاقة واكتشف الرصيد مخلص؟ وقتها امشي نفسي ببطاقة ثانيه ثم ارجع اشوف مشتريات البطاقه اللي قبل وليش خلصت الفلوس بسرعة. مرات اكتشف اني حطيت الميزانيه غلط، واني المفروض اصرف اكثر، او اقل، وارجع للاكسل شيت اعدلها عشان احسبها صح الشهر الجاي.

ولو حبيت توفر مبلغ اضافي شهرياً: شخصيا فاتح عدة حسابات فرعية في نفس البنك لاغراض مختلفة. شي للتوفير، وشيء للطواريء، وشيء للاستثمار، وهكذا. بحيث حتى لو تورطت واحتجت مبلغ اضافي من اللي كنت موفره سابقاً، يكون واضح لي وش اللي راح يتاثر مستقبلاً بهالعملية.

بالنسبة لي هالعملية مهمة جدا،واتبعها من فتره طويلة مهما زاد او نقص دخلي الشهري، لاني اكره شعور ان نص راتبك يطير بس ما تدري وين! بهالطريقه تتحكم بمصاريفك بشكل بسيط، بغض النظر تبي توفر، او تستثمر، او تشتري ٥ اكواب قهوة باليوم، وبتحتاج شوية وقت لين تتعود عليها بس.وفصّلها حسب احتياجك

جاري تحميل الاقتراحات...