0⃣ سوف أكتب عن المخاطر الائتمانية في سوق التمويلات العقارية. خصوصا مع ارتفاع حجم التمويل العقاري مقارنة بالسنوات السابقة، وأيضا مع انخفاض نسبة الدفعة المقدمة (أو بمعنى ارتفاع نسبة الحد الأقصى للتمويل العقاري (Loan-to-Value Ratio))

1⃣ فعندما يطلب العميل تمويل عقاري, فالبنك يستطيع تمويل هذا العميل بنسبة 100% بدون دفعة مقدمة، ولكن مؤسسة النقد تلزم البنك بنسبة الحد الأقصى للتمويل العقاري (Loan-to-Value Ratio) حتى يتحوط ضد المخاطر السوقية وانخفاض الأسعار في حالة تعثر العميل

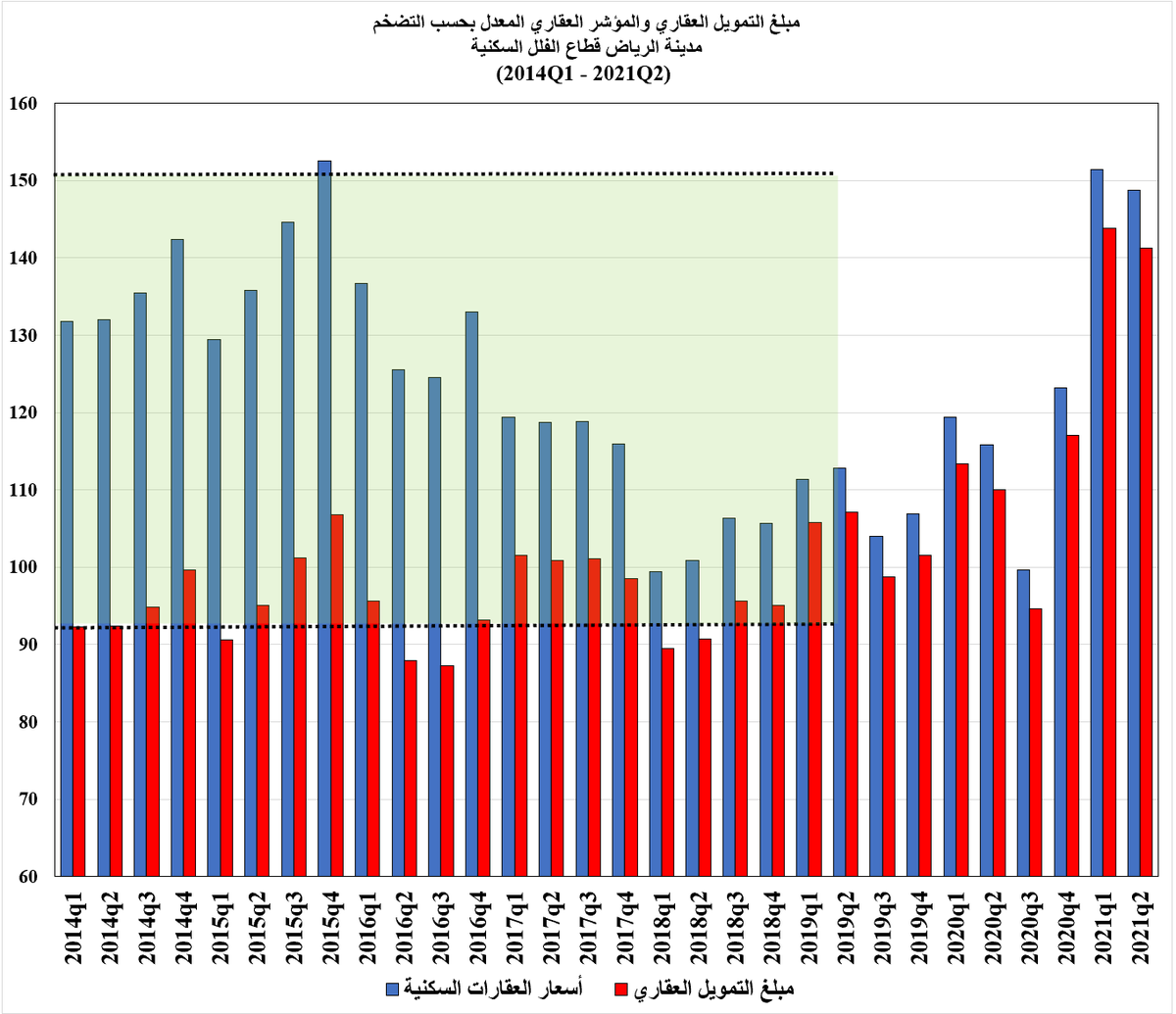

2⃣ في السابق كانت البنوك تطلب دفعة مقدمة لا تقل عن 30%,واليوم هذه النسبة انخفضت على دفعات إلى 5% لأصحاب المسكن الأول(First-time home buyers).بمعنى أن مؤسسة النقد رفعت نسبة الحد الأقصى للتمويل العقاري من 70% إلى 95% خلال إنخفاض أسعار العقارات في الفترة 2014 إلى 2018(المربع الأخضر)

3⃣ مع ارتفاع أسعار الأصول العقارية ترتفع المخاطر الاستثمارية من أي تصحيح مفاجئ في الأسعار. لذلك نشاهد في الشارت المرفق أن ارتفاع هذه النسبة ⬅️ساعدت البنوك والمؤسسات المالية على تجاوز المخاطر الائتمانية التي صاحبت إنخفاض أسعار العقارات في الفترة 2014 إلى 2018(المربع الأخضر).

4⃣ على سبيل المثال،عندما تطلب البنوك 5% كدفعة مقدمة وتمول العقار بنسبة 95%.فالبنك سوف يواجه صعوبة في تسديد تمويلات العملاء المتعثرين من متحصلات بيع هذه العقارات التي انخفضت بنسبة أكثر من 5%.بالتالي زيادة خسائر الأفراد والبنوك في حالة إنخفاض الأسعار بنفس التصحيح الذي حصل في السابق

5⃣ فالبنك يضمن مبلغ التمويل الذي قدمه للعميل من خلال : الخيار ⬅️(الأقساط) التي يسددها العميل. أو الخيار الثاني أن يقوم البنك بـ⬅️(بيع العقار) في حالة تعثر العميل لاسترداد المبلغ المتبقي على العميل وإقفال التمويل العقاري.

6⃣ وهذه النسبة تضمن أهلية الأفراد للحصول على تمويل عقاري وتقلل من المخاطر التي قد يتعرض لها الأفراد من هذه التمويلات العقارية الخاسرة Underwater Mortgagesحتى لا يكون هناك⬅️ أفراد عالقين في مساكن لا يستطيعون تحملها مالياً أو بيعها لأن مبلغ السداد المبكر أعلى من قيمة بيع العقار.

7⃣ اليوم ارتفعت أسعار هذه العقارات منذ بداية 2019 ولم تتغير نسبة الحد الأقصى للتمويل العقاري (Loan-to-Value (LTV) Ratio). مع العلم بأن أنظمة ولوائح مؤسسة النقد @SAMA_GOV تنص على تغير هذه النسبة في حالة تغير أسعار العقارات السكنية بنسبة أكبر من 5%.

8⃣ هذه النسبة تحددها مؤسسة النقد وفقاً لأوضاع السوق العقاري. فكلما تضخمت أسعار العقارات كان من الأفضل رفع هذه النسبة والعكس للمحافظة على استقرار النظام المصرفي ولتقليل المخاطر الائتمانية.

1⃣0⃣ وأنا هنا أتساءل متى سوف تقوم مؤسسة النقد @SAMA_GOV بتغير هذه النسبة للحد من التمويلات العقارية الخاسرة Underwater Mortgages للمحافظة على الاستقرار المالي وتفادي الوقوع في أي أزمة مالية

1⃣1⃣ خصوصاً أن هناك ارتباط معقد بين القطاع المصرفي والسوق العقارية ،بسبب اعتماد الأفراد والشركات على التمويلات العقارية لتمويل شراء العقارات. لذلك من المهم دراسة أثر كفاءة هذه النسبة على أسعار العقارات، لأنه عند وقوع أزمة مالية، يكون أثرها مضاعف وأسرع على البنوك والسوق العقارية.

جاري تحميل الاقتراحات...