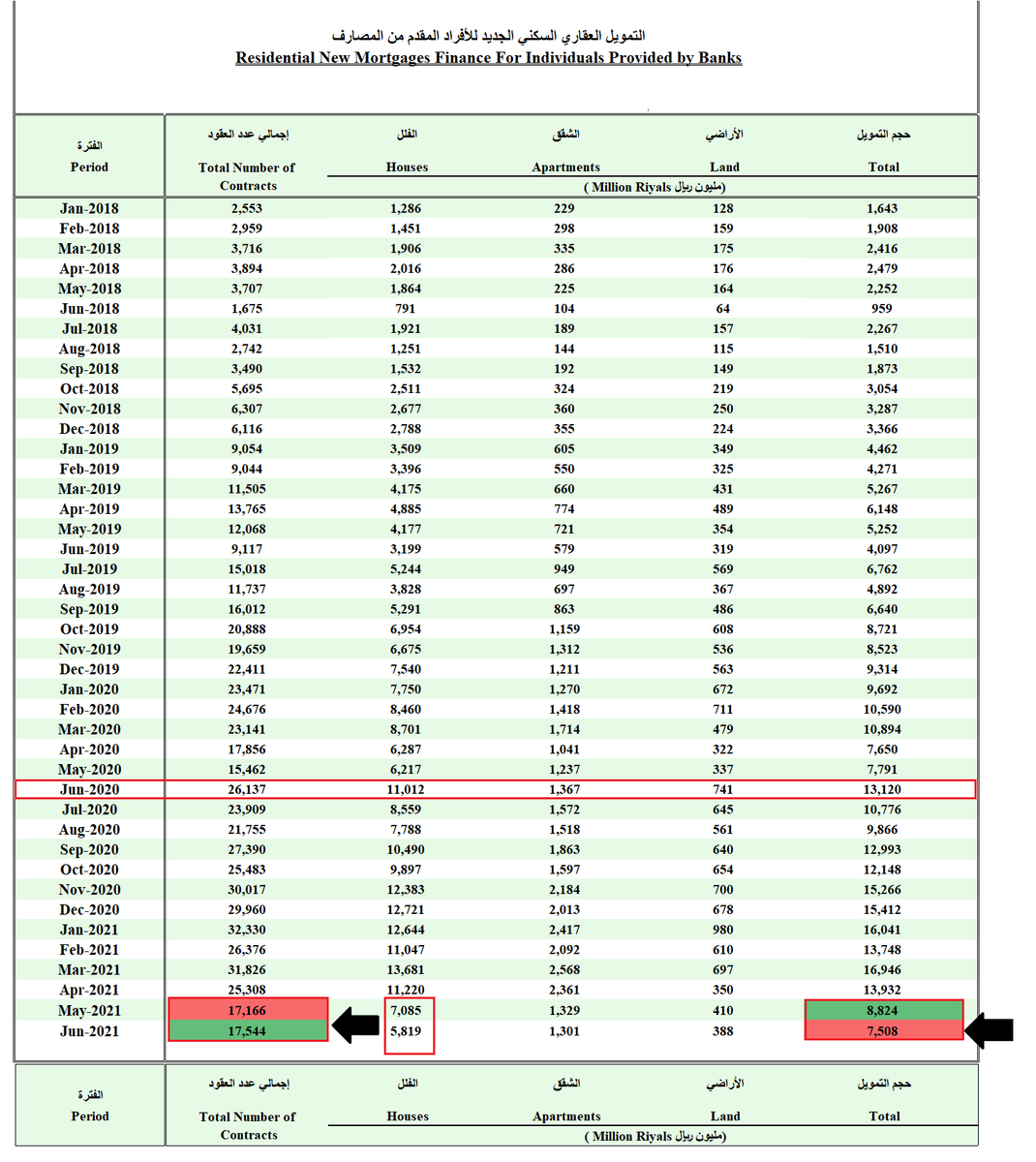

0⃣ هذه نشرة مؤسسة النقد الإحصائية الشهرية لشهر يونيو 2021م التي صدرت مؤخراً عن التمويل العقاري السكني الجديد المقدم للأفراد. ⬅️لأول مرة من 3 سنوات وأكثر ⬅️ ينخفض حجم التمويل العقاري الشهري (القيمة السوقية لنفس العقارات) وبنفس الوقت ⬅️يزيد إجمالي عدد عقود التمويل العقاري.

1⃣

⬅️-حجم التمويل العقاري الشهري (القيمة السوقية لنفس العقارات):

انخفضت بـ ( 15% - ) من 8.8 مليار إلى 7.5 مليار.

⬅️-إجمالي عقود التمويل الشهرية:

ارتفعت بـ ( 2.2% + ) من 17.1 ألف عقد إلى 17.5 ألف عقد.

⬅️-حجم التمويل العقاري الشهري (القيمة السوقية لنفس العقارات):

انخفضت بـ ( 15% - ) من 8.8 مليار إلى 7.5 مليار.

⬅️-إجمالي عقود التمويل الشهرية:

ارتفعت بـ ( 2.2% + ) من 17.1 ألف عقد إلى 17.5 ألف عقد.

2⃣ أيضا نلاحظ انخفاض مبلغ التمويل العقاري لقطاع الفلل بـ ( 18% - ) من 7 مليار إلى 5.8 مليار, وبدون تغير يذكر في قطاع الأراضي والشقق السكنية.

3⃣ على افتراض ان تركيبة الصفقات ثابتة في الفترتين، بمعنى أنها لم تكن سابقاً في الأحياء (أو المدن) مرتفعة السعر، والآن في الأحياء (أو المدن) منخفضة السعر. فهذا يشير إلى تراجع في القيمة السوقية لقطاع الفلل السكنية خلال الشهر الماضي.

4⃣ وإذا أستمر هذا التراجع في الفترة القادمة فهذا يعني وصول قطاع الفلل إلى ⬅️"سقف الأسعار" الذي لن تستطيع تجاوزه بسبب محدودية دخل العميل كأحد أهم شروط التمويل العقاري, وبالتالي ⬅️ انخفاض في حجم الشريحة التي تستطيع استهداف قطاع الفلل السكنية.

5⃣ بالنسبة لقطاع للشقق السكنية، كما هو معروف فالسوق العقاري هو سوق مجزء (Segmented Market) بمعنى ان من تناسبه شقق سكنية فلن ينظر لقطاع الفلل السكنية ولا قطاع الأراضي والعكس. وبالتالي انخفاض حجم شريحة عملاء قطاع الفلل السكنية والأراضي ⬅️سوف يقابله زيادة في حجم شريحة عملاء الشقق.

6⃣ بمعنى ان شريحة عملاء الفلل السكنية سابقاً ⬅️سوف تزاحم شريحة عملاء الشقق السكنية حالياً.⬅️ لذلك من المتوقع ان يستمر ارتفاع الأسعار في قطاع الشقق السكنية خصوصا ان الشقق السكنية تصنف على انها مأوى ومن الضروريات أكثر من أنها عقار.

7⃣ وأيضا مع ارتفاع الأسعار في قطاع الشقق السكنية وعدم إضافة وحدات سكنية جديدة من خلال برامج الإسكان، سوف يكون لها آثر غير جيدة خلال السنوات القليلة القادمة على سوق العقارات السكنية الإيجارية وبتالي ارتفاع تكلفة الإيجار. إذا لم يتم دعم وزيادة العرض العقاري السكني المعد للإيجار.

7⃣

جاري تحميل الاقتراحات...