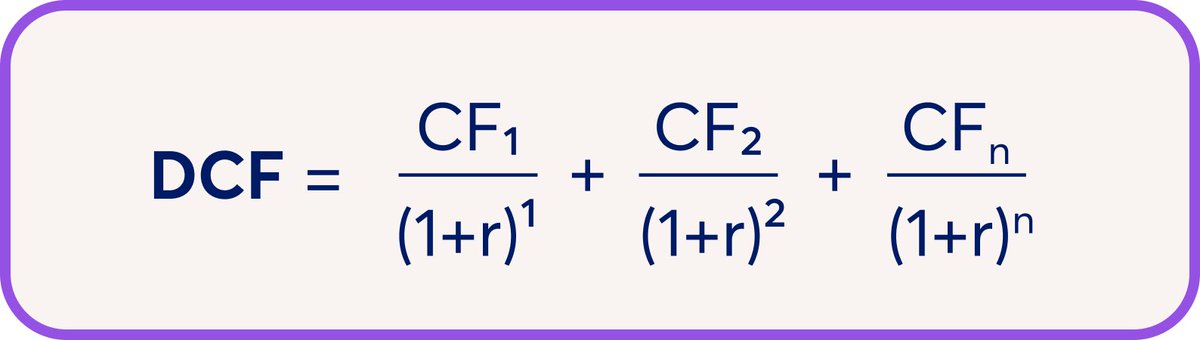

الطريقة الأكثر استخداما في تقييم الشركات هي:

خصم التدفقات النقدية

Discount Cash Flow (DCF)

في هذا الثريد تفصيل عن كيفية حسابها مع مثال على شركة سلوشنز

جهز قهوتك الموضوع ممتع ويبي تركيز ☕️

واذا ما فهمته بنهاية التقرير حساب قهوتك علينا

(1/25)

خصم التدفقات النقدية

Discount Cash Flow (DCF)

في هذا الثريد تفصيل عن كيفية حسابها مع مثال على شركة سلوشنز

جهز قهوتك الموضوع ممتع ويبي تركيز ☕️

واذا ما فهمته بنهاية التقرير حساب قهوتك علينا

(1/25)

⚫️ مقدمة عن DCF:

▪️أداة لتقييم الاستثمار بناء على تحديد القيمة الحالية للتدفقات النقدية المستقبلية

▪️النموذج يعطينا سعر الشركة اليوم بناء على التدفقات النقدية التي ستحصل عليها في المستقبل (بإستخدام معدل خصم)

▪️القيمة الزمنية للنقود (ريال اليوم ≠ ريال بعد سنة)

(2/25)

▪️أداة لتقييم الاستثمار بناء على تحديد القيمة الحالية للتدفقات النقدية المستقبلية

▪️النموذج يعطينا سعر الشركة اليوم بناء على التدفقات النقدية التي ستحصل عليها في المستقبل (بإستخدام معدل خصم)

▪️القيمة الزمنية للنقود (ريال اليوم ≠ ريال بعد سنة)

(2/25)

⚫️ كم مستعد تدفع على شركة بدر؟

اذا الأرباح:

▪️2024: 1 مليار

▪️2025: 1.2 مليار

▪️2026: 1.4 مليار

▪️2027: 1.7 مليار

▪️2028: 1.9 مليار

إذا عرفت:

- أن قيمة النقود اليوم ≠ قيمتها بعد سنة

- أن للاستثمار مخاطر

- العائد اللي ترغب فيه

لتقيم الشركة؛ أكثر نموذج مستخدم هو DCF

(3/25)

اذا الأرباح:

▪️2024: 1 مليار

▪️2025: 1.2 مليار

▪️2026: 1.4 مليار

▪️2027: 1.7 مليار

▪️2028: 1.9 مليار

إذا عرفت:

- أن قيمة النقود اليوم ≠ قيمتها بعد سنة

- أن للاستثمار مخاطر

- العائد اللي ترغب فيه

لتقيم الشركة؛ أكثر نموذج مستخدم هو DCF

(3/25)

⚫️ ماهو أهم شي بالشركة؟

▪️الكاش (التدفق النقدي الحر)

والذي يعني:

- الكاش المتبقي بالشركة بعد خصم جميع النفقات والاستثمارات الرأسمالية

- الكاش اللي ممكن توزعه الشركة وتسدد فيه ديون أو تتوسع فيه

- يمثل السيولة الحقيقية (سيولة بدون قيود)

(4/25)

▪️الكاش (التدفق النقدي الحر)

والذي يعني:

- الكاش المتبقي بالشركة بعد خصم جميع النفقات والاستثمارات الرأسمالية

- الكاش اللي ممكن توزعه الشركة وتسدد فيه ديون أو تتوسع فيه

- يمثل السيولة الحقيقية (سيولة بدون قيود)

(4/25)

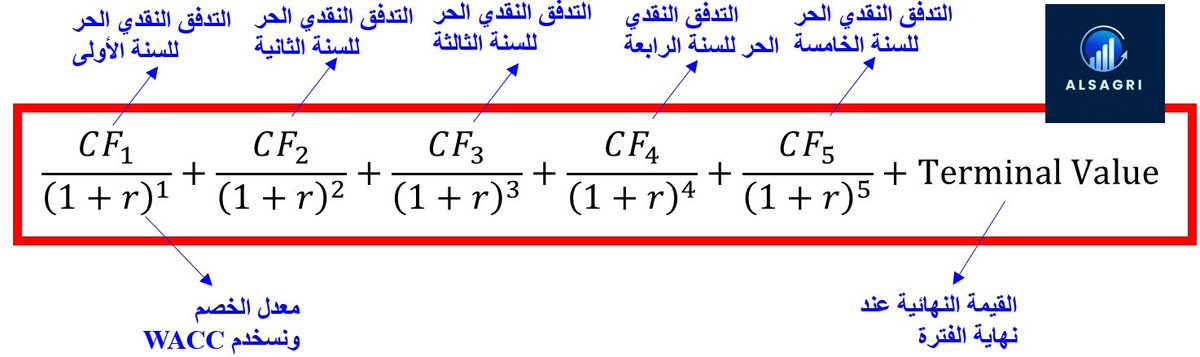

⚫️ حساب DCF خصم التدفقات النقدية (1/2)

من خلال:

1) توقع التدفقات النقدية المستقبلية (+3 سنوات)

2) خصم التدفقات النقدية المستقبلية إلى قيمتها الحالية (ريال اليوم ≠ ريال بعد سنة)

3) تحديد القيمة النهائية بإستخدام معدل النمو المتوقع Terminal Growth

4) جمع قيم (2) و (3)

(5/25)

من خلال:

1) توقع التدفقات النقدية المستقبلية (+3 سنوات)

2) خصم التدفقات النقدية المستقبلية إلى قيمتها الحالية (ريال اليوم ≠ ريال بعد سنة)

3) تحديد القيمة النهائية بإستخدام معدل النمو المتوقع Terminal Growth

4) جمع قيم (2) و (3)

(5/25)

⚫️ حساب DCF خصم التدفقات النقدية (2/2)

في المعادلة عندنا "مجاهيل" وهي:

1) التدفق النقدي للسنة الأولى والثانية حتى الخامسة

2) معدل الخصم (r)

3) القيمة النهائية بإستخدام معدل النمو المتوقع Terminal Growth

وكل واحد من هذه المجاهيل الثلاثة يحتاج حسبه معينه

(6/25)

في المعادلة عندنا "مجاهيل" وهي:

1) التدفق النقدي للسنة الأولى والثانية حتى الخامسة

2) معدل الخصم (r)

3) القيمة النهائية بإستخدام معدل النمو المتوقع Terminal Growth

وكل واحد من هذه المجاهيل الثلاثة يحتاج حسبه معينه

(6/25)

⚫️ حساب التدفقات النقدية الحرة (1/3)

- أهم رقم في هذا النموذج هو التدفق النقدي الحر (3-5 سنوات) القادمة ولهذا مهم معرفة:

نسبة نمو المبيعات

هوامش الربحية

خطط الشركة المستقبلية

دراسة القطاع

قراءة التدفقات النقدية الحالية والسابقة

مراجعة تقارير الشركة

التحليل الأساسي

(7/25)

- أهم رقم في هذا النموذج هو التدفق النقدي الحر (3-5 سنوات) القادمة ولهذا مهم معرفة:

نسبة نمو المبيعات

هوامش الربحية

خطط الشركة المستقبلية

دراسة القطاع

قراءة التدفقات النقدية الحالية والسابقة

مراجعة تقارير الشركة

التحليل الأساسي

(7/25)

⚫️ حساب التدفقات النقدية الحرة (2/3)

▪️قدرتك على توقع التدفق النقدي الحر يعني تقييم أدق للشركة ولهذا تتفاوت بيوت الخبرة والمستشارين والماليين بالتقييم مستخدمين نفس النموذج DCF (غالبا بسبب التوقعات المختلفة للتدفق النقدي الحر)

▪️أدوات تساعدك على توقع جيد:

مرفق صورة 👇

(8/25)

▪️قدرتك على توقع التدفق النقدي الحر يعني تقييم أدق للشركة ولهذا تتفاوت بيوت الخبرة والمستشارين والماليين بالتقييم مستخدمين نفس النموذج DCF (غالبا بسبب التوقعات المختلفة للتدفق النقدي الحر)

▪️أدوات تساعدك على توقع جيد:

مرفق صورة 👇

(8/25)

⚫️ حساب التدفقات النقدية الحرة (3/3)

يحسب التدفق النقدي الحر FCF =

التدفقات النقدية من الأنشطة التشغيلية (OCF) - النفقات الرأسمالية

معرفتك بهوامش ربحية الشركة، ومستقبلها (التوسعات) ونمو القطاع/الشركة تستطيع تحديد قيم FCF تقديرية للخمسة أعوام القادمة

(9/25)

يحسب التدفق النقدي الحر FCF =

التدفقات النقدية من الأنشطة التشغيلية (OCF) - النفقات الرأسمالية

معرفتك بهوامش ربحية الشركة، ومستقبلها (التوسعات) ونمو القطاع/الشركة تستطيع تحديد قيم FCF تقديرية للخمسة أعوام القادمة

(9/25)

⚫️ معدل الخصم (1/2)

معدل الخصم (r):

يشمل نسبة مئوية للعائد المتوقع للمستثمر + المخاطر المرتبطة بالاستثمار + تكلفة الفرصة البديلة

ويستخدم لحساب معدل الخصم إما:

1) المتوسط المرجّح لتكلفة رأس المال (WACC)

2) القيمة الحالية المعدلة (APV)

والأكثر استعمالا هو WACC

(10/25)

معدل الخصم (r):

يشمل نسبة مئوية للعائد المتوقع للمستثمر + المخاطر المرتبطة بالاستثمار + تكلفة الفرصة البديلة

ويستخدم لحساب معدل الخصم إما:

1) المتوسط المرجّح لتكلفة رأس المال (WACC)

2) القيمة الحالية المعدلة (APV)

والأكثر استعمالا هو WACC

(10/25)

⚫️ معدل الخصم (2/2)

غالبا يتم استخدام المتوسط المرجّح لتكلفة رأس المال (WACC) كمعدل خصم مناسب

وش معنى WACC؟

Weighted Average Cost of Capital

مرفق شرح كامل لطريقة حساب WACC

بعد مراجعة المرفق, مفترض تكون عرفت كيف حساب WACC واللي راح نستخدمة كمعدل خصم (r) بالمعادلة

(11/25)

غالبا يتم استخدام المتوسط المرجّح لتكلفة رأس المال (WACC) كمعدل خصم مناسب

وش معنى WACC؟

Weighted Average Cost of Capital

مرفق شرح كامل لطريقة حساب WACC

بعد مراجعة المرفق, مفترض تكون عرفت كيف حساب WACC واللي راح نستخدمة كمعدل خصم (r) بالمعادلة

(11/25)

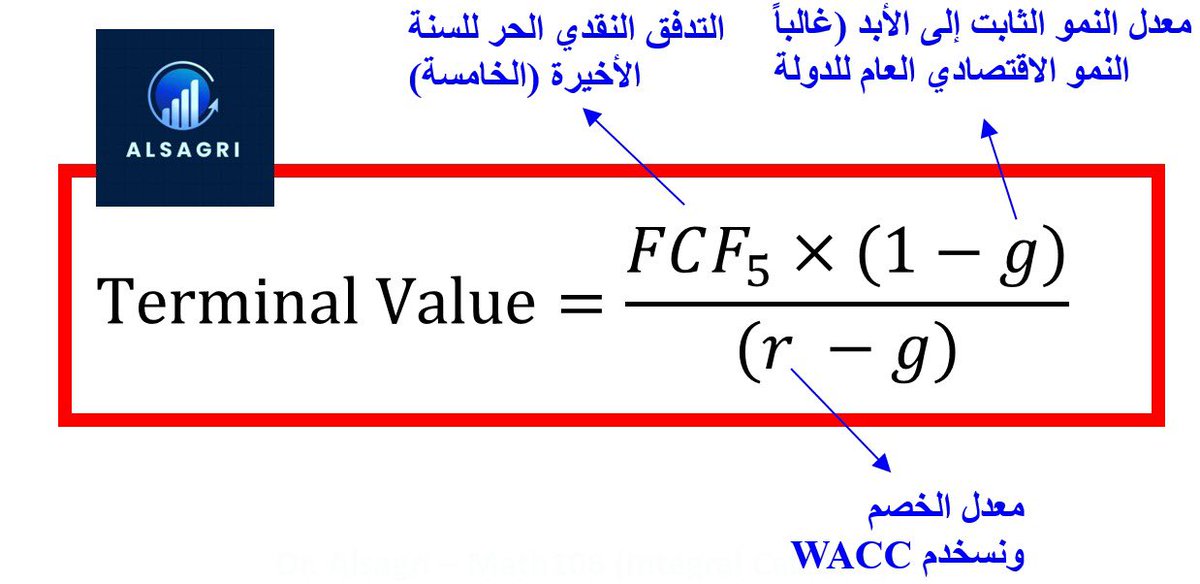

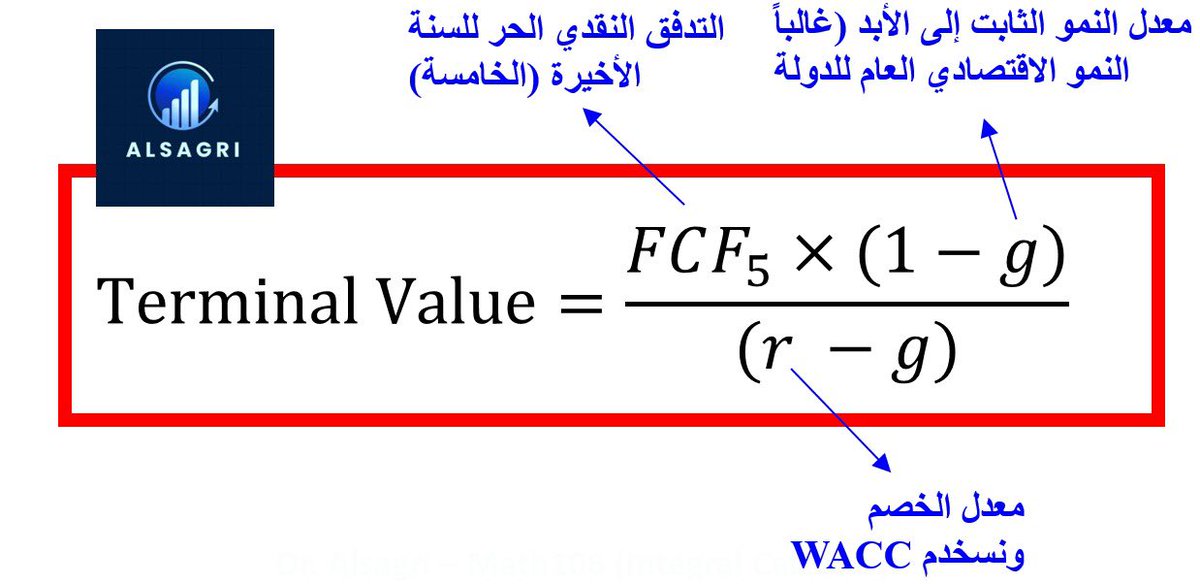

⚫️ حساب Terminal value القيمة النهائية (1/2)

=

(التدفق النقدي الحر للسنة الأخيرة * (1 - معدل النمو النهائي)) / (معدل الخصم - معدل النمو النهائي)

[مرفق صورة للمعادلة أوضح]

كلها معروفة ما عدا معدل النمو النهائي، ويستخدم عادة معدل النمو الاقتصادي أو بالدولة (2٪-4٪)

(12/25)

=

(التدفق النقدي الحر للسنة الأخيرة * (1 - معدل النمو النهائي)) / (معدل الخصم - معدل النمو النهائي)

[مرفق صورة للمعادلة أوضح]

كلها معروفة ما عدا معدل النمو النهائي، ويستخدم عادة معدل النمو الاقتصادي أو بالدولة (2٪-4٪)

(12/25)

⚫️ جاهزين لتقييم الشركة الأن:

▪️التدفقات النقدية الحرة للخمس سنوات

▪️نستعمل معدل الخصم للتدفقات النقدية

▪️نستخرج القيمة النهائية

▪️نجمع التدفقات النقدية المخصومة للخمس سنوات + القيمة النهائية

وبالمثال يتضح المقال

نأخذ مثال واقعي

(13/25)

▪️التدفقات النقدية الحرة للخمس سنوات

▪️نستعمل معدل الخصم للتدفقات النقدية

▪️نستخرج القيمة النهائية

▪️نجمع التدفقات النقدية المخصومة للخمس سنوات + القيمة النهائية

وبالمثال يتضح المقال

نأخذ مثال واقعي

(13/25)

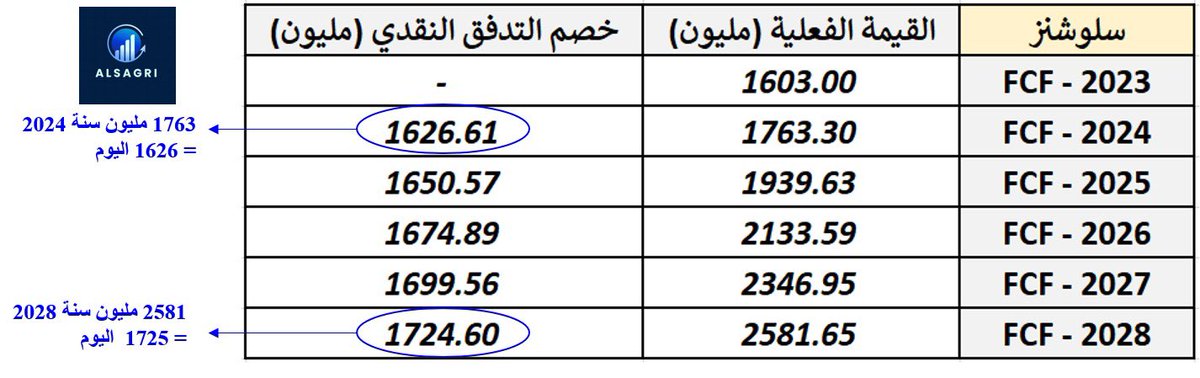

⚫️ تقييم DCF لشركة سلونشز (1/8)

توقعات FCF المستقبلية هي الأصعب، ولكن لتسهيل المثال، راح نفترض نمو FCF بمعدل 10٪ سنوي لمدة 5 سنوات

التدفق النقدي لسنة 2023 من القوائم المالية: 1.6 مليار

بعد ذلك نزيد 10٪ على FCF سنوياً حتى 2028

شاهد المرفق التدفقات النقدية المستقبلية

(14/25)

توقعات FCF المستقبلية هي الأصعب، ولكن لتسهيل المثال، راح نفترض نمو FCF بمعدل 10٪ سنوي لمدة 5 سنوات

التدفق النقدي لسنة 2023 من القوائم المالية: 1.6 مليار

بعد ذلك نزيد 10٪ على FCF سنوياً حتى 2028

شاهد المرفق التدفقات النقدية المستقبلية

(14/25)

⚫️ تقييم DCF لشركة سلونشز (2/8)

الخطوة الثانية: خصم التدفقات النقدية من المستقبل لليوم

كما ذكرنا سابقا أن:

100 ريال اليوم ≠ 100 ريال بعد سنة

ولهذا نستخدم معدل خصم مناسب (WACC) لتحويل القيمة الزمنية للنقود من سنة 2025 مثلا لليوم

شاهد المرفق

(15/25)

الخطوة الثانية: خصم التدفقات النقدية من المستقبل لليوم

كما ذكرنا سابقا أن:

100 ريال اليوم ≠ 100 ريال بعد سنة

ولهذا نستخدم معدل خصم مناسب (WACC) لتحويل القيمة الزمنية للنقود من سنة 2025 مثلا لليوم

شاهد المرفق

(15/25)

⚫️ تقييم DCF لشركة سلونشز (3/8)

الخطوة الثالثة: جمع جميع قيم خصم التدفقات النقدية للخمس سنوات (2024-2028)

المجموع: 8376 مليون (8.3 مليار)

(16/25)

الخطوة الثالثة: جمع جميع قيم خصم التدفقات النقدية للخمس سنوات (2024-2028)

المجموع: 8376 مليون (8.3 مليار)

(16/25)

⚫️ تقييم DCF لشركة سلونشز (4/8)

الخطوة الرابعة: حساب القيمة النهائية Terminal Value

▪️FCF: السنة الأخيرة واللي كان 2581 مليون

▪️g: النمو المستدام للدولة (نفترض 3٪)

▪️معدل الخصم واللي هو WACC (حسبناه سابقا 8.4٪)

بعد التطبيق الأرقام بالمعادلة: 32.8 مليار

(17/25)

الخطوة الرابعة: حساب القيمة النهائية Terminal Value

▪️FCF: السنة الأخيرة واللي كان 2581 مليون

▪️g: النمو المستدام للدولة (نفترض 3٪)

▪️معدل الخصم واللي هو WACC (حسبناه سابقا 8.4٪)

بعد التطبيق الأرقام بالمعادلة: 32.8 مليار

(17/25)

⚫️ تقييم DCF لشركة سلونشز (5/8)

الخطوة الخامسة: جمع قيم خصم التدفقات النقدية (الخطوة الثالثة) + القيمة النهائية (الخطوة الرابعة)

= 8.3 مليار + 32.8 مليار = 41.25 مليار

تقييم شركة سلوشنز الحالي بناء على نمو FCF بنسبة 10٪ سنويا وبمعدل خصم 8.4٪ هو:

41.25 مليار

(18/25)

الخطوة الخامسة: جمع قيم خصم التدفقات النقدية (الخطوة الثالثة) + القيمة النهائية (الخطوة الرابعة)

= 8.3 مليار + 32.8 مليار = 41.25 مليار

تقييم شركة سلوشنز الحالي بناء على نمو FCF بنسبة 10٪ سنويا وبمعدل خصم 8.4٪ هو:

41.25 مليار

(18/25)

⚫️ تقييم DCF لشركة سلونشز (6/8)

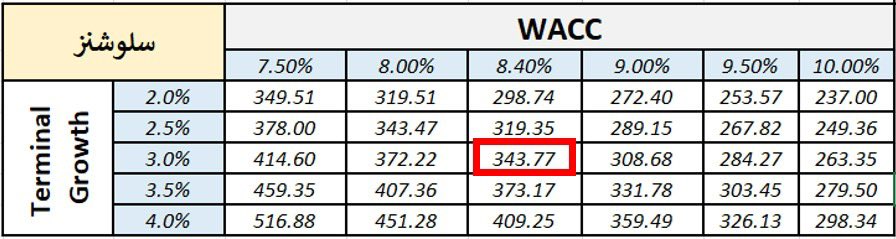

الخطوة السادسة:

ايجاد قيمة السهم بعد أن عرفنا أن تقييم شركة سلوشنز الحالي: 41.25 مليار

عدد أسهم الشركة الحالي: 120 مليون سهم

نقسم قيمة الشركة (41.25 مليار) على عدد الأسهم (120 مليون)

ويكون سعر السهم: 343.77 ريال

(19/25)

الخطوة السادسة:

ايجاد قيمة السهم بعد أن عرفنا أن تقييم شركة سلوشنز الحالي: 41.25 مليار

عدد أسهم الشركة الحالي: 120 مليون سهم

نقسم قيمة الشركة (41.25 مليار) على عدد الأسهم (120 مليون)

ويكون سعر السهم: 343.77 ريال

(19/25)

⚫️ تقييم DCF لشركة سلونشز (7/8)

هذه كل الخطوات المطلوبة لتقيم الشركة

ممكن تتوقف وتكتفي بذلك

وممكن اضافة: Sensitivity Analysis لدراسة تأثير التغيرات بالمدخلات على سعر السهم

مثلاً: بالتقييم:

Terminal growth = 3%

WACC = 8.4%

طيب لو صارت القيم مختلفة قليلاً وش راح يصير؟

(20/25)

هذه كل الخطوات المطلوبة لتقيم الشركة

ممكن تتوقف وتكتفي بذلك

وممكن اضافة: Sensitivity Analysis لدراسة تأثير التغيرات بالمدخلات على سعر السهم

مثلاً: بالتقييم:

Terminal growth = 3%

WACC = 8.4%

طيب لو صارت القيم مختلفة قليلاً وش راح يصير؟

(20/25)

⚫️ تقييم DCF لشركة سلونشز (8/8)

ولهذا نستخدم Sensitivity Analysis لمعرفة سعر السهم لو كان WACC عند قيم مختلفة وكذلك النمو المستدام عن قيم مختلفة

كما نرى تغير WACC يؤثر على سعر السهم (وهذا طبيعي) كلما زاد WACC (يعني أن مخاطر الشركة أعلى) ولهذا ينخفض التقييم

(21/25)

ولهذا نستخدم Sensitivity Analysis لمعرفة سعر السهم لو كان WACC عند قيم مختلفة وكذلك النمو المستدام عن قيم مختلفة

كما نرى تغير WACC يؤثر على سعر السهم (وهذا طبيعي) كلما زاد WACC (يعني أن مخاطر الشركة أعلى) ولهذا ينخفض التقييم

(21/25)

⚫️ لماذا تتفاوت بيوت الخبرة بالتقييم

أغلب بيوت الخبرة تستخدم DCF في توقعاتها لأسعار الشركات، والنموذج والقوانين الرياضية ثابته ولا تتغير

لكن الاختلاف بالتقييم دائماً يكون في:

تنبئهم وتوقعهم للنمو المتوقع السنوات القادمة (FCF) وكذلك اختلافات بتقييم مخاطر الشركة WACC

(22/25)

أغلب بيوت الخبرة تستخدم DCF في توقعاتها لأسعار الشركات، والنموذج والقوانين الرياضية ثابته ولا تتغير

لكن الاختلاف بالتقييم دائماً يكون في:

تنبئهم وتوقعهم للنمو المتوقع السنوات القادمة (FCF) وكذلك اختلافات بتقييم مخاطر الشركة WACC

(22/25)

⚫️ كيف يكون تقيمي صحيح

▪️التقييم ليست معادلات فقط، فأسهل ما في التقييم هو المعادلات.

▪️أهم ما في التقييم هو دقة التوقعات المستقبلية ودقة تقدير مخاطر الشركة

▪️الدقة تأتي من الاطلاع وقراءة التقارير الدورية للشركة وبيوت الخبرة وحضور اللقاءات وعرض النتائج وغيرها

(23/25)

▪️التقييم ليست معادلات فقط، فأسهل ما في التقييم هو المعادلات.

▪️أهم ما في التقييم هو دقة التوقعات المستقبلية ودقة تقدير مخاطر الشركة

▪️الدقة تأتي من الاطلاع وقراءة التقارير الدورية للشركة وبيوت الخبرة وحضور اللقاءات وعرض النتائج وغيرها

(23/25)

⚫️ قبل الختام

من الممكن والمقبول (والدارج) تقييم الشركات من خلال أكثر من نموذج وليس DCF فقط

وذلك من خلال إعطاء وزن لكل تقييم:

- طريقة DCF نعطيها وزن: 75٪ مثلا

- طريقة مكرر الربح نعطيها وزن 25٪

وهذه تعتمد على المحلل ورؤيته واللي يراه مناسب لوضع الشركة

(24/25)

من الممكن والمقبول (والدارج) تقييم الشركات من خلال أكثر من نموذج وليس DCF فقط

وذلك من خلال إعطاء وزن لكل تقييم:

- طريقة DCF نعطيها وزن: 75٪ مثلا

- طريقة مكرر الربح نعطيها وزن 25٪

وهذه تعتمد على المحلل ورؤيته واللي يراه مناسب لوضع الشركة

(24/25)

⚫️ ختاماً

▪️أتمنى أن أكون وفقت بشرح أهم نموذج لتقييم الشركات

▪️كل النماذج فيها سلبيات، وهذا النموذج كذلك فيه من السلبيات ولكن مجدداً هو الأكثر استخداما والأكثر دقة كذلك

▪️رؤية وفكر المحلل المالي مهم جداً لتقييم صحيح

ونسأل الله التوفيق للجميع

../

انتهى

(25/25)

▪️أتمنى أن أكون وفقت بشرح أهم نموذج لتقييم الشركات

▪️كل النماذج فيها سلبيات، وهذا النموذج كذلك فيه من السلبيات ولكن مجدداً هو الأكثر استخداما والأكثر دقة كذلك

▪️رؤية وفكر المحلل المالي مهم جداً لتقييم صحيح

ونسأل الله التوفيق للجميع

../

انتهى

(25/25)

جاري تحميل الاقتراحات...