لمحة عن الاكتتاب القادم مجموعة فقيه للرعاية الصحية 📊

- رأس المال: 232 مليون

- عدد الأسهم: 232 مليون

- القيمة الأسمية: 1.00 ريال

- عدد الأسهم المطروحة: 49.8 مليون

- بداية الاكتتاب: 21-5-2024

- البنوك المستلمة: الراجحي , الأهلي , الإنماء , العربي , الأول , الجزيرة

تابع ⬇️

- رأس المال: 232 مليون

- عدد الأسهم: 232 مليون

- القيمة الأسمية: 1.00 ريال

- عدد الأسهم المطروحة: 49.8 مليون

- بداية الاكتتاب: 21-5-2024

- البنوك المستلمة: الراجحي , الأهلي , الإنماء , العربي , الأول , الجزيرة

تابع ⬇️

مسيرة الشركة وأهم التطورات في تاريخها:

لمحة عامة عن المجموعة والأنشطة:

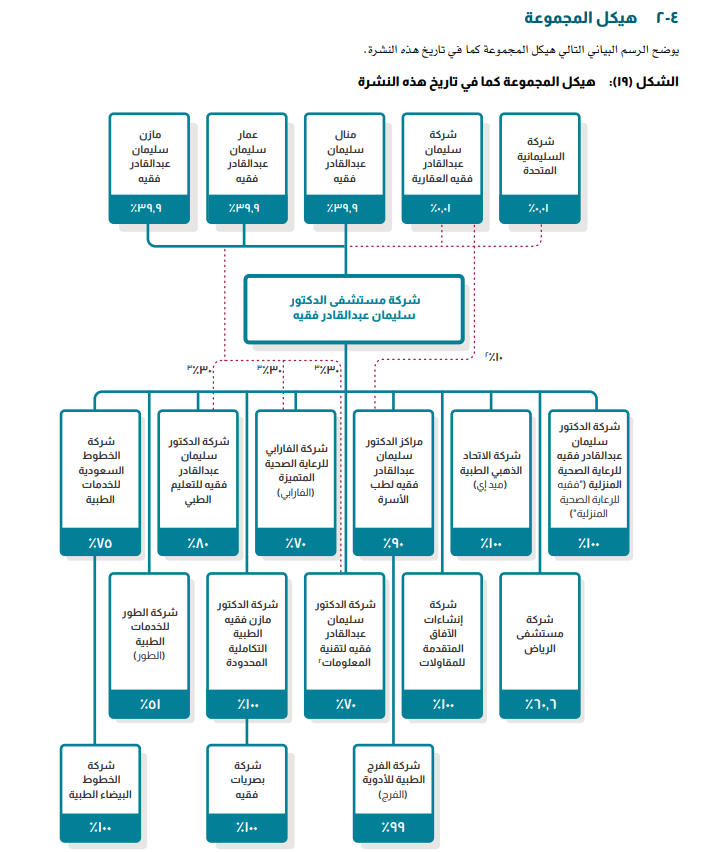

تمتلك المجموعة عدة شركات متنوعة:

- فقيه الرعاية المنزلية 100%

- الاتحاد الذهبي الطبية 100%

- فقيه لطب الأسرة 90%

- الفارابي للرعاية الصحية 70%

- فقيه للتعليم الطبي 80%

- الخطوط السعودية الطبية 75%

- بصريات فقيه 100%

مرفق الهيكل التنظيمي للمجموعة:

- فقيه الرعاية المنزلية 100%

- الاتحاد الذهبي الطبية 100%

- فقيه لطب الأسرة 90%

- الفارابي للرعاية الصحية 70%

- فقيه للتعليم الطبي 80%

- الخطوط السعودية الطبية 75%

- بصريات فقيه 100%

مرفق الهيكل التنظيمي للمجموعة:

ملخص الشركات التابعة ونشاط كل شركة:

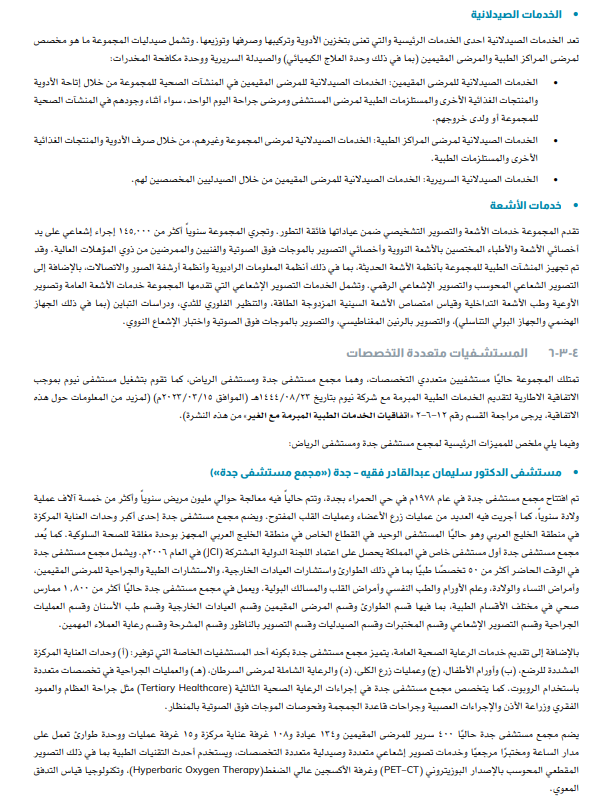

الخدمات الصيدلانية ومستشفى جدة:

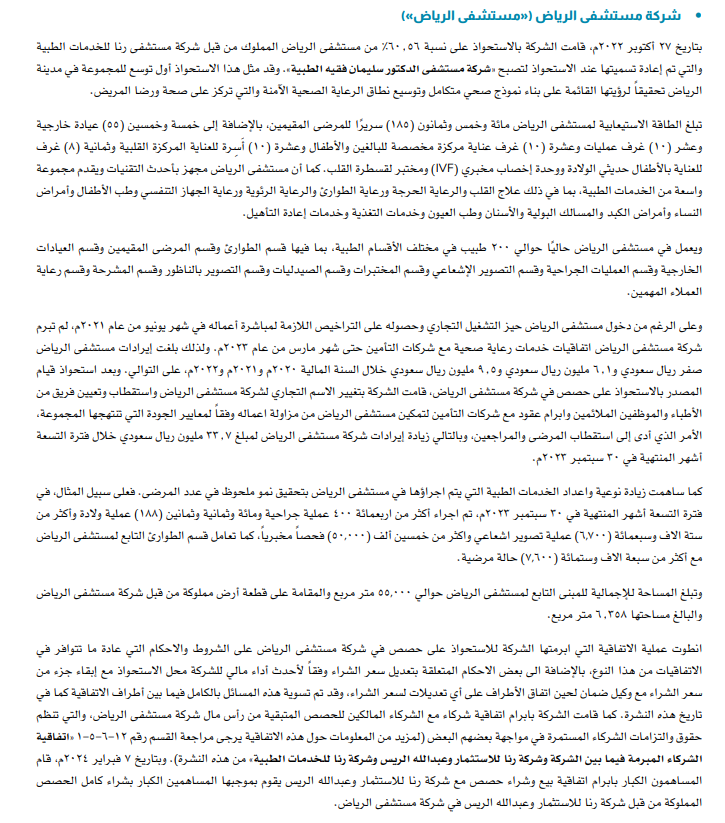

أحدث استحواذ للشركة وأول مستشفى لها في الرياض:

في 27 أكتوبر من 2022 استحوذت المجموعة على 60.56% من مستشفى الرياض وتم تغيرها الى مستشفى الدكتور سليمان فقيه الطبية بعد الاستحواذ وتبلغ الطاقة الاستيعابية للمستشفى 185 سرير و 55 عيادة خارجية.

المستشفى لا يزال يحقق خسائر ومن المتوقع الوصول الى نقطة التعادل في نهاية 2024 والدخول في الربحية 2025.

في 27 أكتوبر من 2022 استحوذت المجموعة على 60.56% من مستشفى الرياض وتم تغيرها الى مستشفى الدكتور سليمان فقيه الطبية بعد الاستحواذ وتبلغ الطاقة الاستيعابية للمستشفى 185 سرير و 55 عيادة خارجية.

المستشفى لا يزال يحقق خسائر ومن المتوقع الوصول الى نقطة التعادل في نهاية 2024 والدخول في الربحية 2025.

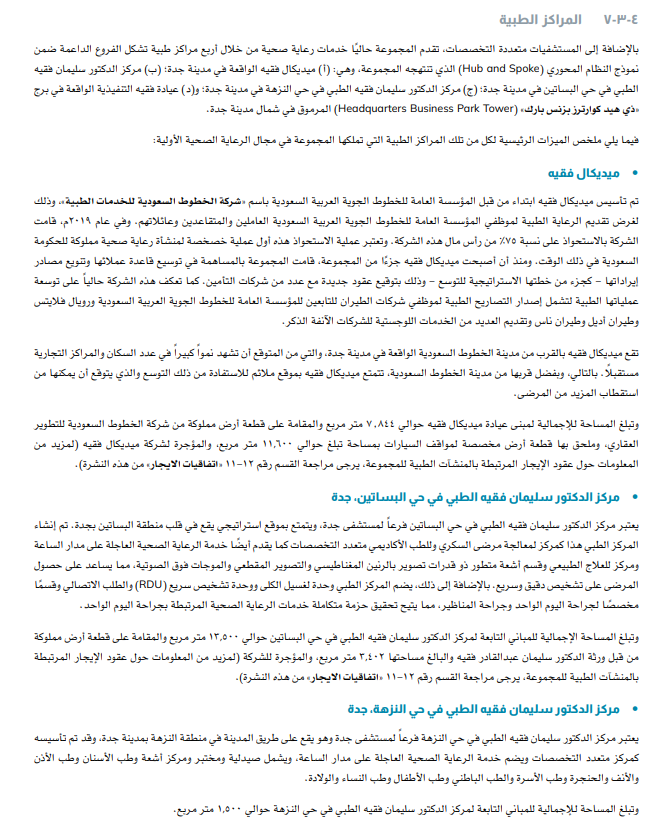

المراكز الطبية:

تمتلك المجموعة أربع مراكز طبية

تمتلك المجموعة أربع مراكز طبية

التعليم العالي الطبي:

كلية فقيه للعلوم الطبية من أبرز القطاعات لدى المجموعة ولديها عدة تعاونات وشراكات مثل شراكة مع كلية الأمير محمد بن سلمان للتعليم التنفيذي وتعاون أكاديمي مع كل من جامعة Universtly of Dundee وكلية الجراحية الملكية في إيرلندا.

- إيرادات خدمات التعليم: 94.2 مليون ريال بنهاية عام 2023 مقابل 87.7 مليون ريال عام في نهاية عام 2022.

كلية فقيه للعلوم الطبية من أبرز القطاعات لدى المجموعة ولديها عدة تعاونات وشراكات مثل شراكة مع كلية الأمير محمد بن سلمان للتعليم التنفيذي وتعاون أكاديمي مع كل من جامعة Universtly of Dundee وكلية الجراحية الملكية في إيرلندا.

- إيرادات خدمات التعليم: 94.2 مليون ريال بنهاية عام 2023 مقابل 87.7 مليون ريال عام في نهاية عام 2022.

تفاصيل الخدمات أخرى:

- خدمات تقنية

- مجال البصريات

- الخدمات الاسعافية

- الخدمات التشغيلية

- خدمات تقنية

- مجال البصريات

- الخدمات الاسعافية

- الخدمات التشغيلية

الخدمات التشغيلية:

تشغيل مستشفى نيوم بسعة 50 سرير وقابل للتوسع الى 200 سرير ويعد أبرز المشاريع التي تقييمها المملكة في إطار رؤية 2030 والمركز الطبي في مدينة نيوم وهو أكبر مركز في مدينة نيوم مختص بتقديم خدمات الرعاية الصحية.

تشغيل مستشفى نيوم بسعة 50 سرير وقابل للتوسع الى 200 سرير ويعد أبرز المشاريع التي تقييمها المملكة في إطار رؤية 2030 والمركز الطبي في مدينة نيوم وهو أكبر مركز في مدينة نيوم مختص بتقديم خدمات الرعاية الصحية.

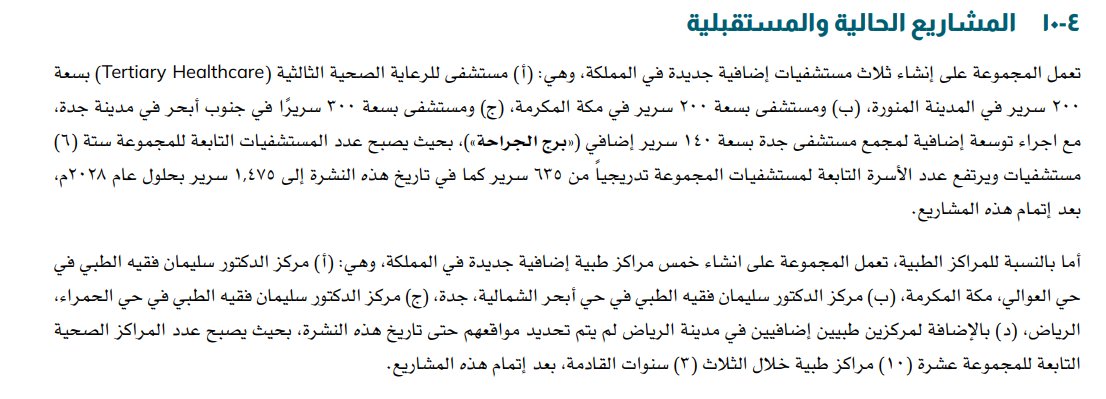

مشاريع مستقبلية بقيمة تتجاوز 3 مليار ريال:

3 مستشفيات تحت الإنشاء في المدينة ومكة المكرمة وجدة = رفع الطاقة الاستيعابية للأسرة من 635 سرير الى 1,475 سرير بحلول عام 2028.

5 مراكز طبية تحت الإنشاء.

3 مستشفيات تحت الإنشاء في المدينة ومكة المكرمة وجدة = رفع الطاقة الاستيعابية للأسرة من 635 سرير الى 1,475 سرير بحلول عام 2028.

5 مراكز طبية تحت الإنشاء.

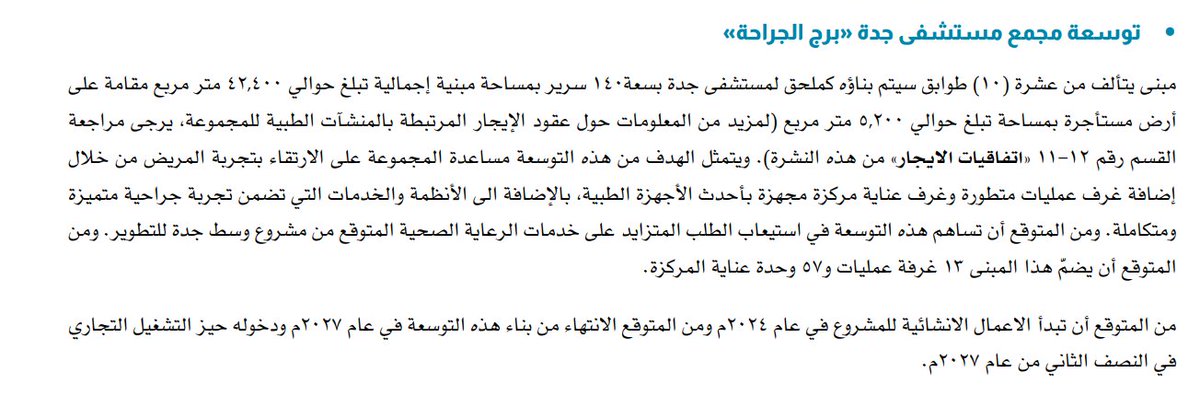

توسعة:

توسعة مجمع مستشفى جدة وبناء برج الجراحة سيضيف 140 سرير جديد ومن المتوقع الانتهاء من هذه التوسعة في عام 2027.

التكلفة: 400 مليون سيتم تمويل جزء منها من خلال متحصلات الطرح

توسعة مجمع مستشفى جدة وبناء برج الجراحة سيضيف 140 سرير جديد ومن المتوقع الانتهاء من هذه التوسعة في عام 2027.

التكلفة: 400 مليون سيتم تمويل جزء منها من خلال متحصلات الطرح

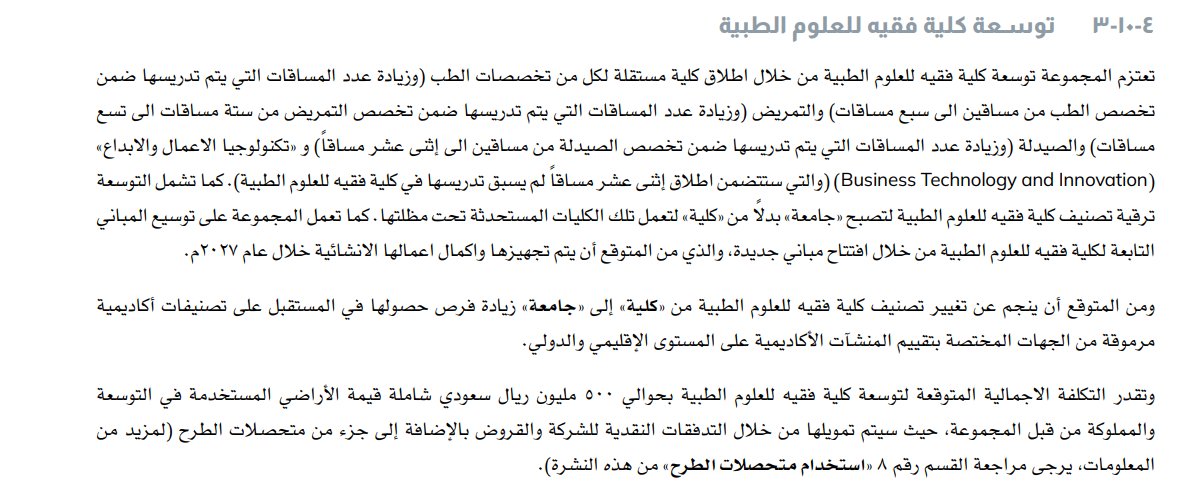

توسعة كلية فقيه للعلوم الطبية:

سيتم إطلاق 12 مساقاً لم يسبق تدريسها في كلية فقيه الطبية وسيتم إطلاق كلية مستقلة لكل تخصصات الطب وافتتاح مباني جديدة.

ومن أبرز المستهدفات تحويل كلية فقيه للعلوم الطبية الى جامعة.

تقدر تكلفة التوسعات بحوالي 500 مليون ريال.

سيتم إطلاق 12 مساقاً لم يسبق تدريسها في كلية فقيه الطبية وسيتم إطلاق كلية مستقلة لكل تخصصات الطب وافتتاح مباني جديدة.

ومن أبرز المستهدفات تحويل كلية فقيه للعلوم الطبية الى جامعة.

تقدر تكلفة التوسعات بحوالي 500 مليون ريال.

قائمة الدخل:

الإيرادات اخر 4 سنوات:

- 2020: 1,715,426,000 ريال

- 2021: 1,964,684,000 ريال

- 2022: 2,017,391,000 ريال

- 2023: 2,326,000,000 ريال

- نمو جيد 35.6% خلال 4 سنوات

ربحية السهم معدلة بعد الطرح:

- 2020: 0.96 ريال

- 2021: 1.55 ريال

- 2022: 1.42 ريال

- 2023: 1.20 ريال

- تذبذب كبير ونمو ضعيف 25%

سبب انخفاض الربحية هو تسجيل مستشفى الرياض خسائر كونها مستشفى جديدة ويتوقعون الوصول لنقطة التعادل بنهاية 2024 في المستشفى.

هامش صافي الربح بنهاية 2023: 11.99% (ضعيف مقارنة بالقطاع)

الإيرادات اخر 4 سنوات:

- 2020: 1,715,426,000 ريال

- 2021: 1,964,684,000 ريال

- 2022: 2,017,391,000 ريال

- 2023: 2,326,000,000 ريال

- نمو جيد 35.6% خلال 4 سنوات

ربحية السهم معدلة بعد الطرح:

- 2020: 0.96 ريال

- 2021: 1.55 ريال

- 2022: 1.42 ريال

- 2023: 1.20 ريال

- تذبذب كبير ونمو ضعيف 25%

سبب انخفاض الربحية هو تسجيل مستشفى الرياض خسائر كونها مستشفى جديدة ويتوقعون الوصول لنقطة التعادل بنهاية 2024 في المستشفى.

هامش صافي الربح بنهاية 2023: 11.99% (ضعيف مقارنة بالقطاع)

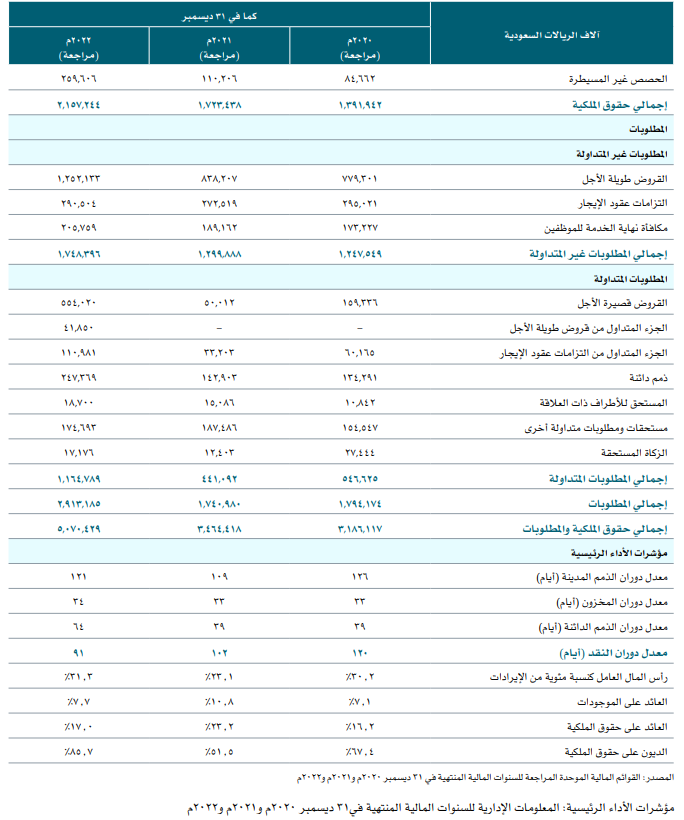

تفاصيل قائمة المركز المالي اخر 3 سنوات:

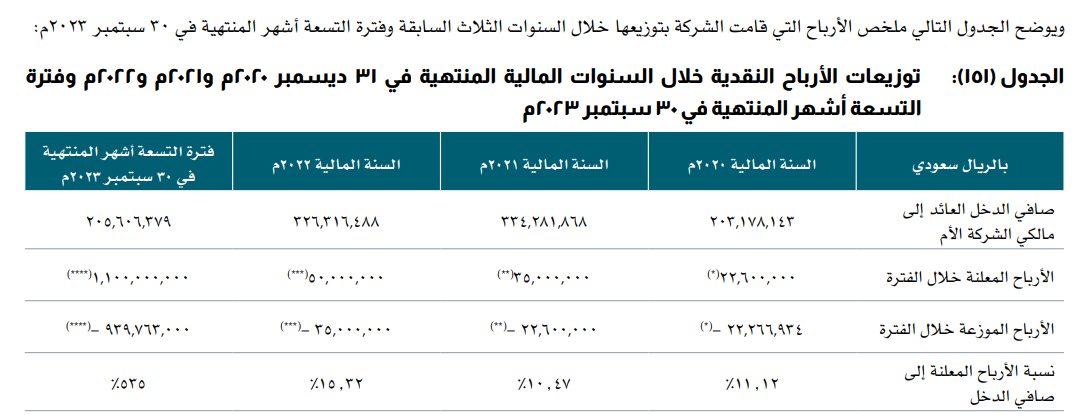

التوزيعات النقدية:

- سياسة التوزيع: سنوي

- توزيع 2020: 0.09 ريال

- توزيع 2021: 0.09 ريال

- توزيع 2022: 0.15 ريال

- توزيع 2023: 4.05 ريال

* معدله بحسب عدد الأسهم بعد الطرح

- سياسة التوزيع: سنوي

- توزيع 2020: 0.09 ريال

- توزيع 2021: 0.09 ريال

- توزيع 2022: 0.15 ريال

- توزيع 2023: 4.05 ريال

* معدله بحسب عدد الأسهم بعد الطرح

ملخص للمشاريع التي تحت الإنشاء والتكلفة ومن المتوقع ان يكون جزء من تمويل المشاريع هو قروض و متحصلات الطرح:

ختاماً وش رايك في الشركة مبدئياً بتكتتب او لا ؟

علماً ان سعر الاكتتاب لم يعلن حتى الان سيعلن يوم الخميس القادم.

علماً ان سعر الاكتتاب لم يعلن حتى الان سيعلن يوم الخميس القادم.

جاري تحميل الاقتراحات...