بعد النظر في هذه المسألة أذكر مستعينا بالله ، وشاكرا لاخي @lega10000 على طرحه السؤال بأنه :-

1ـ عند الحديث عن حقوق الشركاء أو المساهمين فإنه لا يمكن تجاوز أساس العلاقة القائمة بين الشريك والشركة من جهة ، والشريك ومن يمثل الشركة " الممثل النظامي " من جهة ، وهذه العلاقة تقوم في الأصل باعتبار أن الشركة هي " كيان قانوني " له قواعده وأحكامه الخاصة به التي تنظر إليها الأنظمة والتشريعات بكونها هي الأساس والأصل ، وأن النظام ـ أعني به ـ #نظام_الشركات يهتم بهذا الكيان والمحافظة عليه بصورة أكثر أهمية من أي طرف أخر.

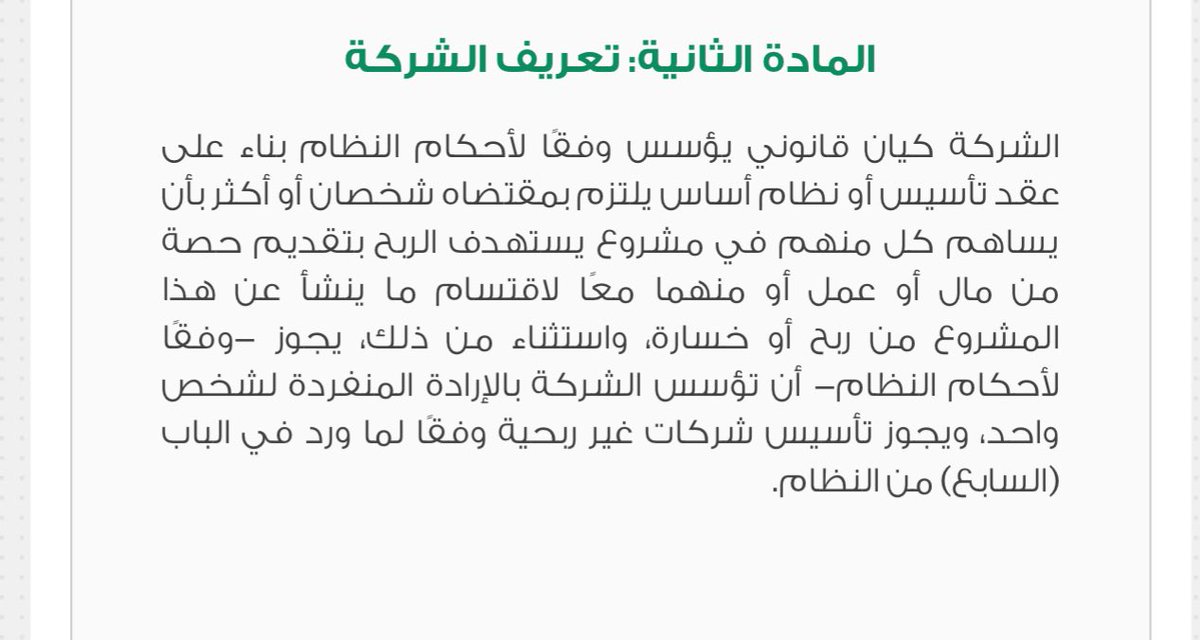

وهذا يظهر من نص المادة الثانية من نظام الشركات التي عرفت الشركة بأننها ( كيان قانوني يؤسس وفقا لأحكام النظام ، بناء على عقد تأسيس أو نظام أساس ....... )

ومؤدى ذلك أن كافة العلاقات المترتبطة بهذا الكيان إنما تكون محكومة بأحكام النظام ، ولا يمكن تجاوزها لتحقيق مصلحة أي طرف ، سواء كان من الشركاء أو ممن يمثل الكيان القانوني أو الغير الذي يتعامل مع الكيان .

1ـ عند الحديث عن حقوق الشركاء أو المساهمين فإنه لا يمكن تجاوز أساس العلاقة القائمة بين الشريك والشركة من جهة ، والشريك ومن يمثل الشركة " الممثل النظامي " من جهة ، وهذه العلاقة تقوم في الأصل باعتبار أن الشركة هي " كيان قانوني " له قواعده وأحكامه الخاصة به التي تنظر إليها الأنظمة والتشريعات بكونها هي الأساس والأصل ، وأن النظام ـ أعني به ـ #نظام_الشركات يهتم بهذا الكيان والمحافظة عليه بصورة أكثر أهمية من أي طرف أخر.

وهذا يظهر من نص المادة الثانية من نظام الشركات التي عرفت الشركة بأننها ( كيان قانوني يؤسس وفقا لأحكام النظام ، بناء على عقد تأسيس أو نظام أساس ....... )

ومؤدى ذلك أن كافة العلاقات المترتبطة بهذا الكيان إنما تكون محكومة بأحكام النظام ، ولا يمكن تجاوزها لتحقيق مصلحة أي طرف ، سواء كان من الشركاء أو ممن يمثل الكيان القانوني أو الغير الذي يتعامل مع الكيان .

2ـ ولأن النظام وأحكامه هي التي تنشأ عنها تلك الحقوق والإلتزامات ، فإنه لابد بأن يكون لهذه الشركة شخصيتها المستقلة عن شخصية من يؤسسها ، وكذلك شخصية من يمثلها ويتعامل باسمها ، مما أوجد الاجتهاد الفقهي نظرية " الشخصية المعنوية المستقلة للشركة " ، وقررها بعد ذلك التشريع والقانون ، وتقرير فكرة الفصل بين جهات الشركة ( المؤسسين ، الإدارة ، مراجع الحسابات ).

3ـ وبنشوء الشخصية الاعتبارية " المعنوية " ، تظهر آثار #الحوكمة كممارسة لازمة لاستمرار الشركة وقيامها ، كون أن فكرة الحوكمة إنما تقوم على فكرة استقلال الكيان القانوني من خلال تصرفات ممثله القانوني ( مدير ، مجلس مديرين ، مجلس إدارة ، رئيس ، الخ ) عن رغبات وتوجهات مؤسسي الكيان ومالكيه ، وأنه تبعاً لذلك فإن تعارض أي مصلحة بين الكيان والشركاء أو الممثلين ، فإن مصلحة الكيان هي التي تكون محل اعتبار .

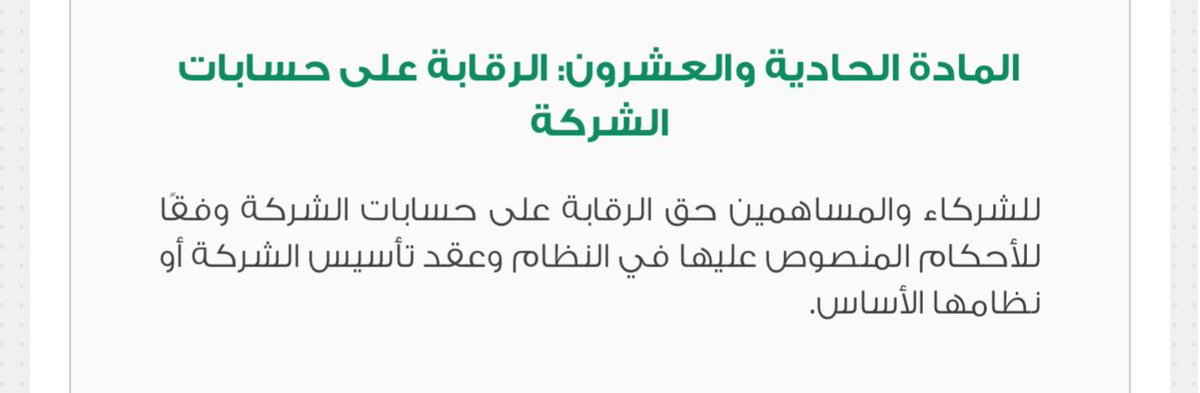

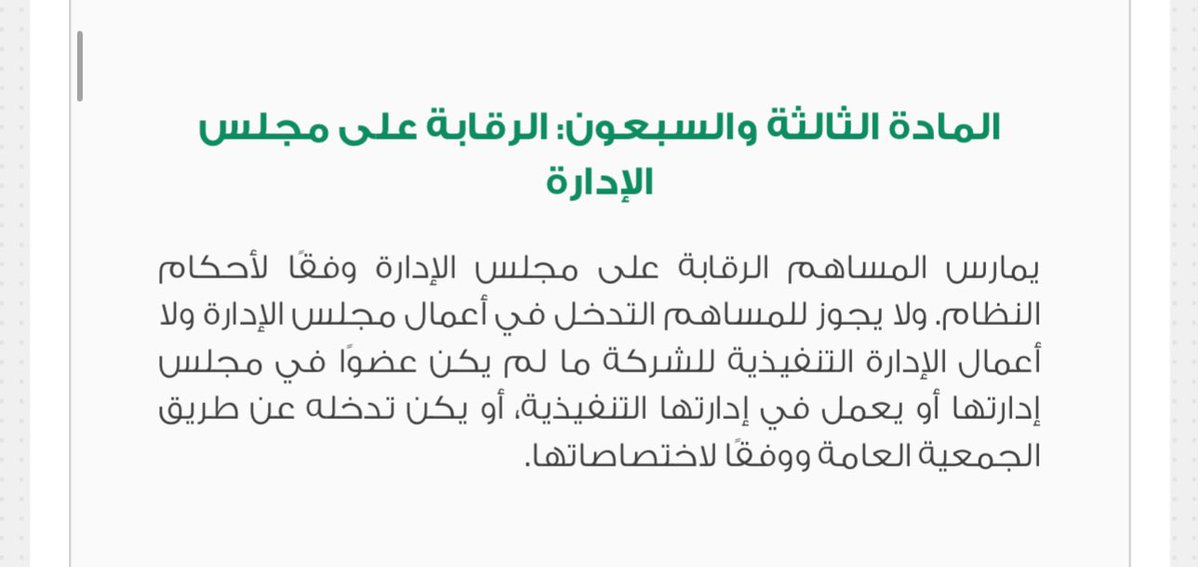

4ـ ولكي يتم المحافظة على الكيانات، فإن المنظم " القوانين والتشريعات " تضع في الاعتبار الموازنة بين حقوق الشركاء ، ومصلحة الكيان القانوني ، من خلال الفصل اكامل بين أجهزة الشركة ، ( ىشركاء أو جمعية شركاء أو جمعية مساهمين أو مساهمين ) ويكون لهم جملة من الصلاحيات التي تمكنهم من المحافظة على حقوقهم وهدفهم الذي من أجله تم تأسيس الشركة وهو ( تحقيق الربح ) ، وكذلك ( الإدارة بكافة أشكالها ـ بحسب حال الشركة ) ومن مظاهر ذلك مانتص عليه المادة ( 21 ) من #نظام_الشركات ، التي أعطت للشريك والمساهم حق الرقابة على حسابات الشركة ، وقيدت ذلك بأن يكون وفقا لأحكام النظام أو العقد أو النظام الأساس.

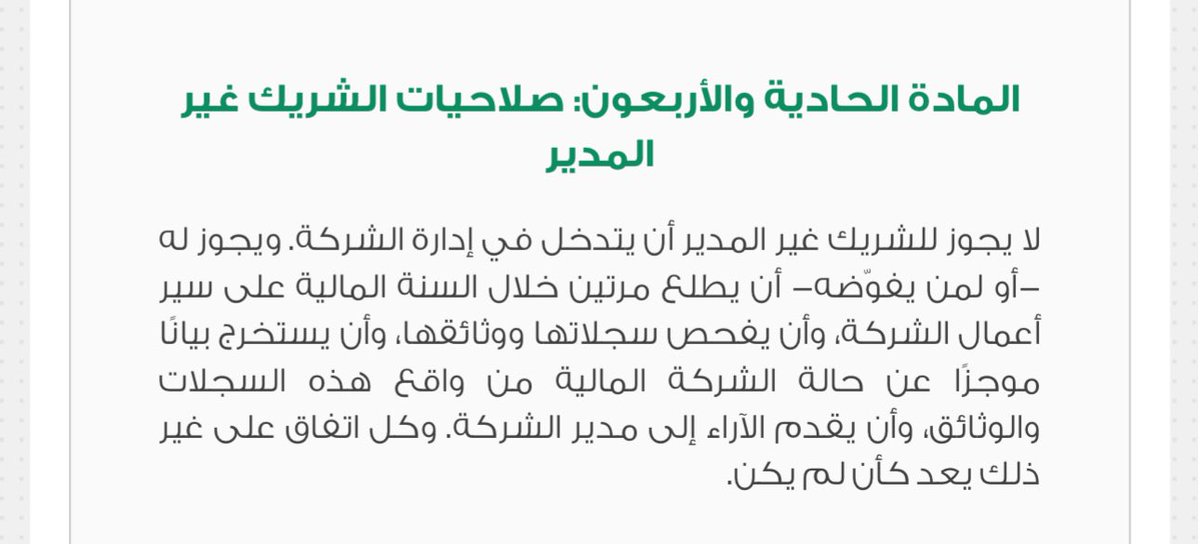

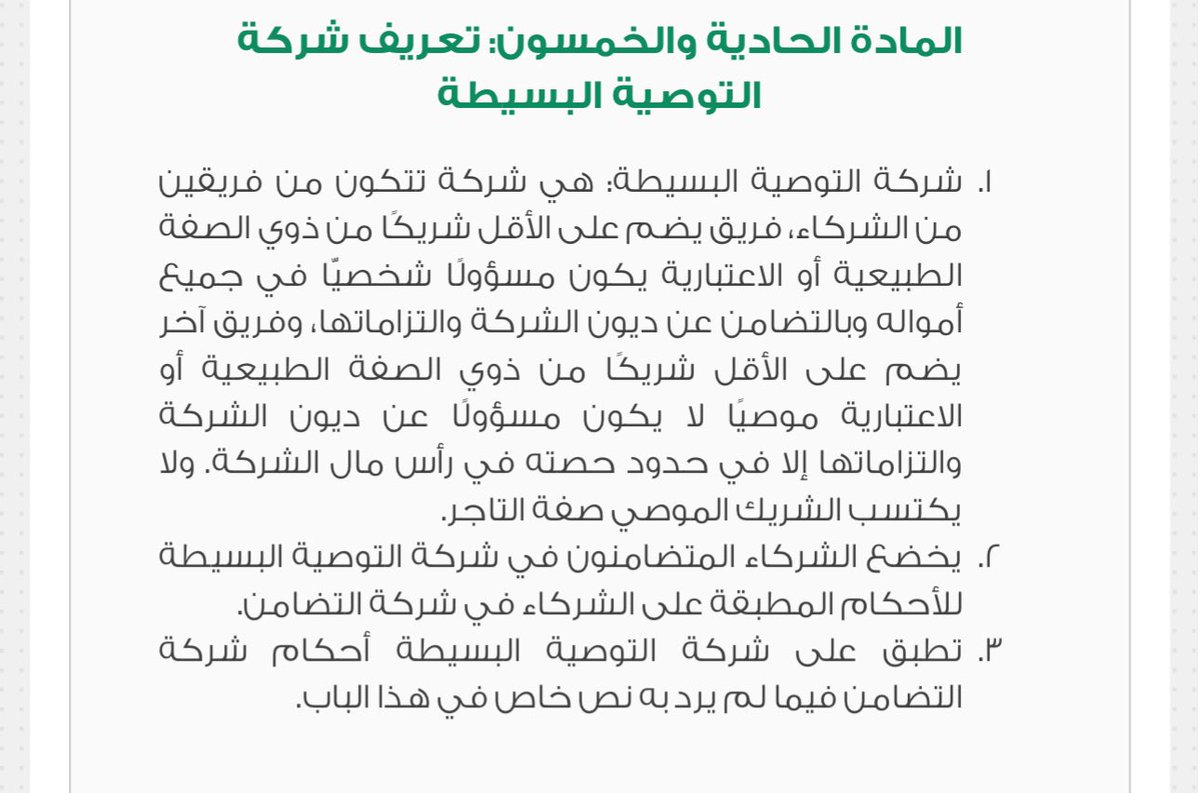

5ـ وتبعا لذلك يقف القانون بكل صلابة في وجهة مالكي الشركة أو مؤسسيها أو مساهميها فيمنع غير المدير منهم من أن يتدخل في أعمال الإدارة ، أو أن يتصرف بإسم الشركة ، ايا كان نسبة تملكه في الشركة ، فكونه خارج الإدارة ، فإن النظام " القانون " يحظر عليه التصرف أو التدخل في أعمال الإدارة " ومن مظاهر ذلك مانصت عليه المادة (41 ) الخاصة بشركة التضامن ، وسريان ذلك على شركة التوصية البسيطة وفقا لنص الفقرة (3 ) من المادة ( 51 ) ، وكذلك المادة ( 73 ) الخاصة بشركة المساهمة ، وسريان ذلك على شركة المساهمة المبسطة بحسب نص المادة (138 ) ، والفقرة ( 3 ) من المادة ( 171 ) #نظام_الشركات .

6ـ إلا أنه في مقابل ذلك يقرر لهم حقهم الرقابي في متابعة أعمال الشركة ، وخاصة المالية منها من خلال أدوات نظامية يمكن من خلالها المحافظة على استقلالية الإدارة ، وأداء الأعمال الإدارية بدون اي تدخل ، وفي المقابل ، خلق جو من الرقابة وقيام المسئولية ، من خلال هذا الحق الرقابي .

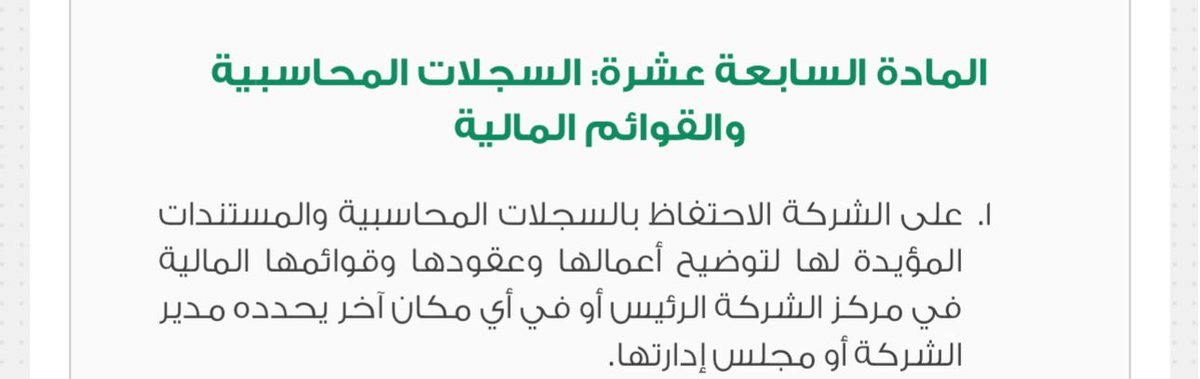

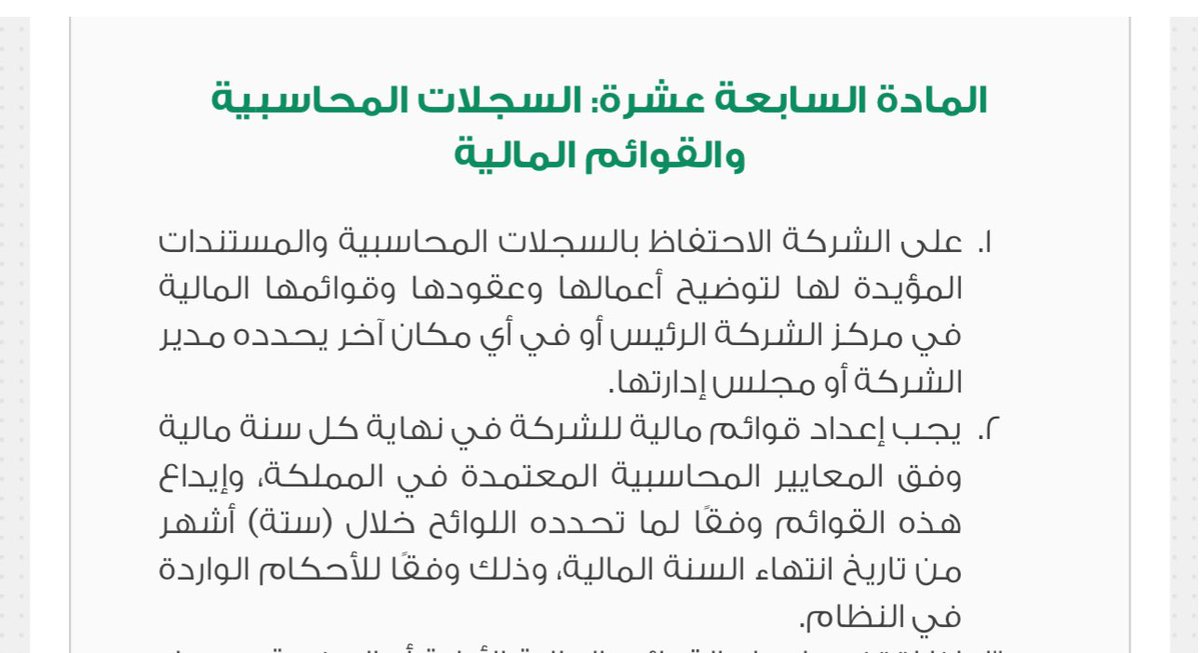

7ـ ولأن هذا التوازن بين الحق المطلق للإدارة، والحق الكامل في الرقابة للمالك أو المؤسس أو المساهم أو الشريك ، يتطلب أن يكون قائما على أصل نظامي وواقعي ، وتمثل ذلك في ضرورة أن يكون هناك تنظيم لأعمال الإدارة ، فيوجب النظام على الشركة ان تحتفظ بأوراقها ومستنداتها ووثائقها وفقا لإجراءات محددة ، وهذا مانصت عليه الفقرة (1 ) من المادة ( 17 ) من #نظام_الشركات ، والتي قررت وجوب احتفاظ الشركة بسجلاتها ووثائقها وفقا لما هو وارد في النظام .

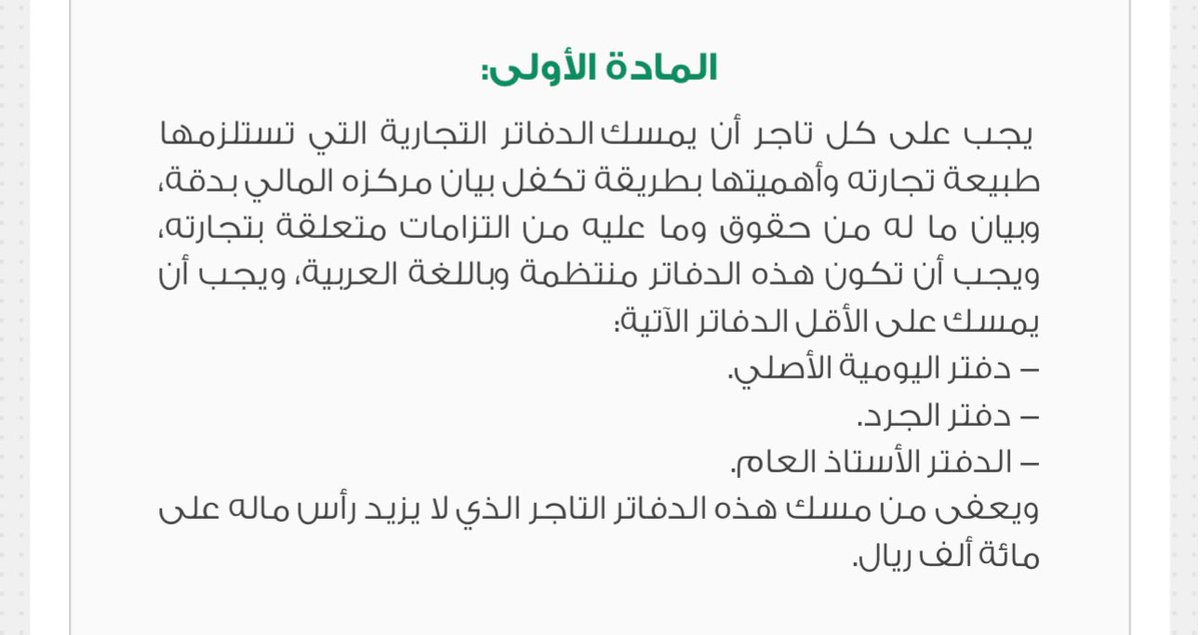

8ـ وفكرة الإلزام بالاحتفاظ بهذه المستندات ، إنما يستمد من أصل نظامي وهو #نظام_الدفاتر_التجارية الذي نص في المادة الأولى منه والتي أوجبت على كل تاج الإمساك بدفاتر تجارية محددة ، وهذا كأصل ، والشركات تستمد فكرة الاحتافظ بمستداتها وسجلاتها ووثائقها من كون تأسيس الشركة في اصلخا ينشأ عنه ظهور تاجر بشخصيو اعتبارية ، وهذا الإلزام على الشركات ايا كان مقدار رأس مالها .

9ـ ولأن الشركة تستقل من خلال شخصيتها عن مالكيها ومؤسسيها والشركاء فيها ومساهميها ، فإن النظام يوجب عليها من خلال إدارتها ، بإعداد قوائم ماليه في نهاية السنة المالية ، واشترط المنظم أن يكون إعداد القوائم وفقا للمعايير المحاسبية المعتمدة في المملكة ، وذلك بحسب نص الفقرة ( 2 ) من المادة ( 17 ) من النظام .

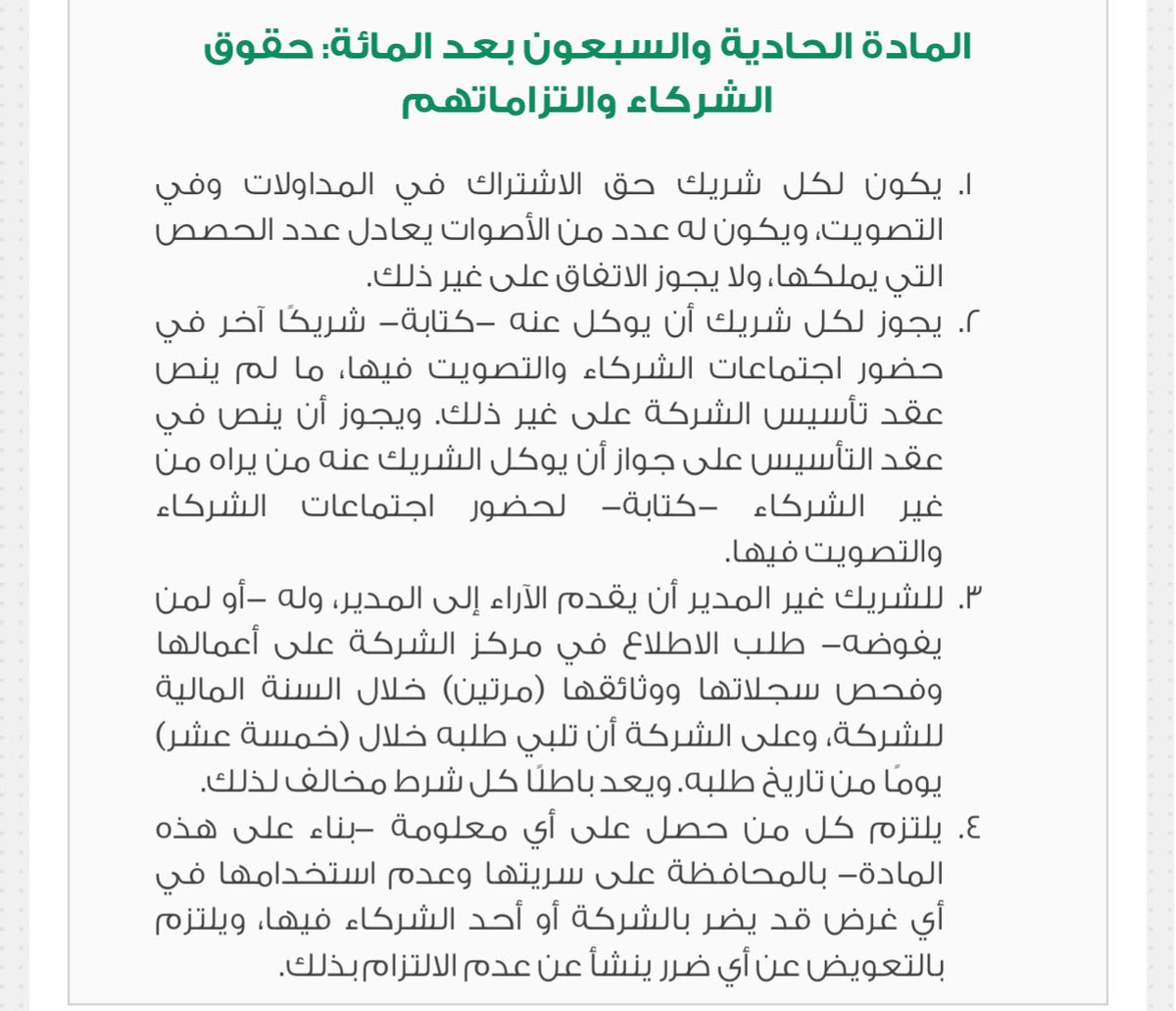

10ـ ولكي تنتظم اعمال الشركة وإجراءاتها فإن إدارة الشركة تؤدي هذا الواجب دون أي تدخل أو فرض من قبل الشركاء أو المساهمين ، وفي المقابل تحفظ لهم الحق في متابعة إدارة الشركة بقيامها بهذا الواجب وفقا لأحكام النظام ، فيعطي النظام الشركاء أو المساهمين الحق في الرقابة من خلال الاطلاع على مستندات وأعمال الشركة ، بحسب وضع الشركة وشكلها القائم ، وهذا ماقرره النظام من حق للشركاء والمساهمين ، وذلك اثناءالفترة النظامية المقررة لإعداد القوائم المالية .، ولايجوز حرمان الشريك منه من ذلك ماقررته المادة ( 85 ) والتي حظرت أن يتم التصويت أو تعديل نظام الشركة الأساس الذي من شأنه ععديل حق المساهم في طلب الاطلاع على سجلات الشركة ووثائقها .

11ـ والحق في الاطلاع محصور فقط على المستندات والعقود والاعمال والوثائق السجلات المحاسبية وحسابات الشركة ، التي تعكس الإجراءات المالية التي تقوم بها الشركة خلال السنة المالية والتي بموجبها تظهر في قوائمها المالية التي يتم مناقشتها في اجتماعات الشركاء أو الجمعيات الخاصة بالشركاء أو المساهمين .

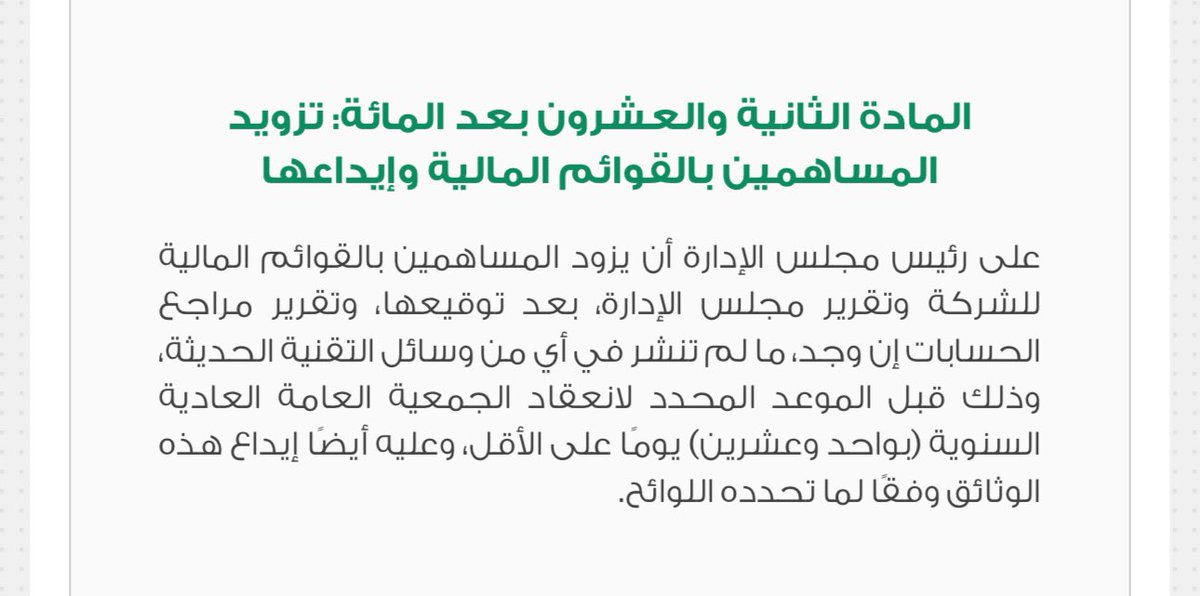

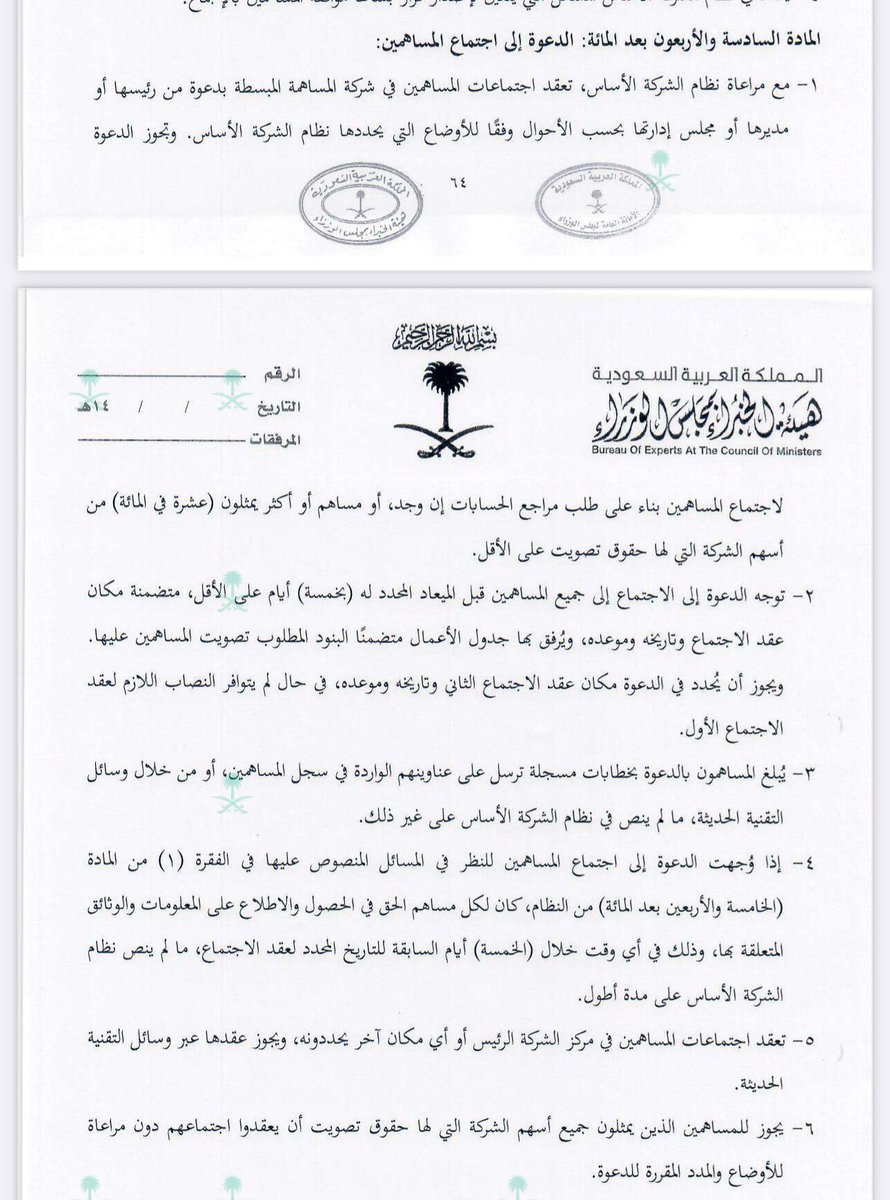

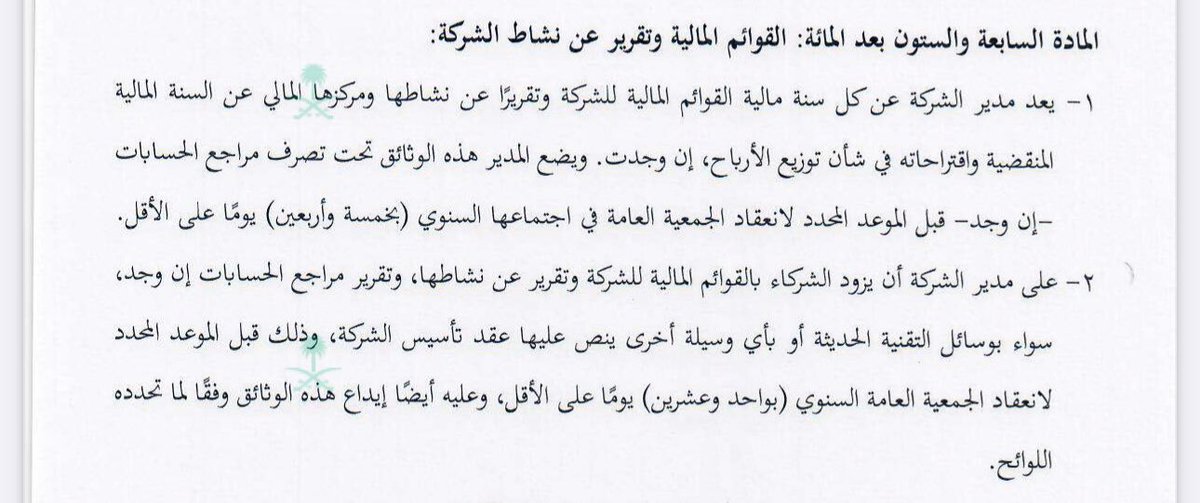

12ـ أما القوائم المالية ، فهم مستند يمكن الشريك أو المساهم من المناقشة في الاجتماعات الخاصة بالشركاء أو الجمعيات ، والتحقق من تصرفات الإدارة بأنها حسب القواعد النظامية المقررة ، وأن المناقش لا يتأتى القيام بها إلا من خلال تسلم نسخة من هذه القوائم ، ووضعها تحت تصرف المشريم أو المساهم قبل موعد الجمعية بوقت ليتمكن من المناقشة والتحقق من صحة مراعاة الأصول النزظامية في إعدادها ، ومدى تحقق المعايير المعتمدة في هذه القوائم . وقد نصت على ذلك المادة ( 122 ) والفقرة ( 4 ) من المادة ( 146 ) والفقرة (2 ) من المادة (167 )

13ـ وعلى ذلك فإنه يمكن التفرقة بين حالتين : ـ الأولى : تتعلق بالاطلاع على وثائق الشركة ومستنداتها وسجلاتها المحاسبية ، وهي التي تكون فقط في ممارسة حق الاطلاع دون الحصول على نسخة منها ، وهذه إجراءات تكون سابقة لإعداد القوائم المالية ، وهي تعطي الشركاء مزيدا من الإئتمان بقيام الإدارة بأعمالها وفقا للإجراءات المقررة ، الثانية : حق الحصول على نسخة من الوثيقة ، وهذا خاص بالقوائم المالية وتقرير مراجع الحسابات إن وجد، وتقرير الإدارة ، باعتبار خضوعها للمناقشة من قبل الشركاء ، وذلك لأن قرارات الشركاء إنما تصدر نباء على تلك الوثائق ( القوائم المالية، تقرير الادارة ، وتقرير مراقب الحسابات إن وجد ) .

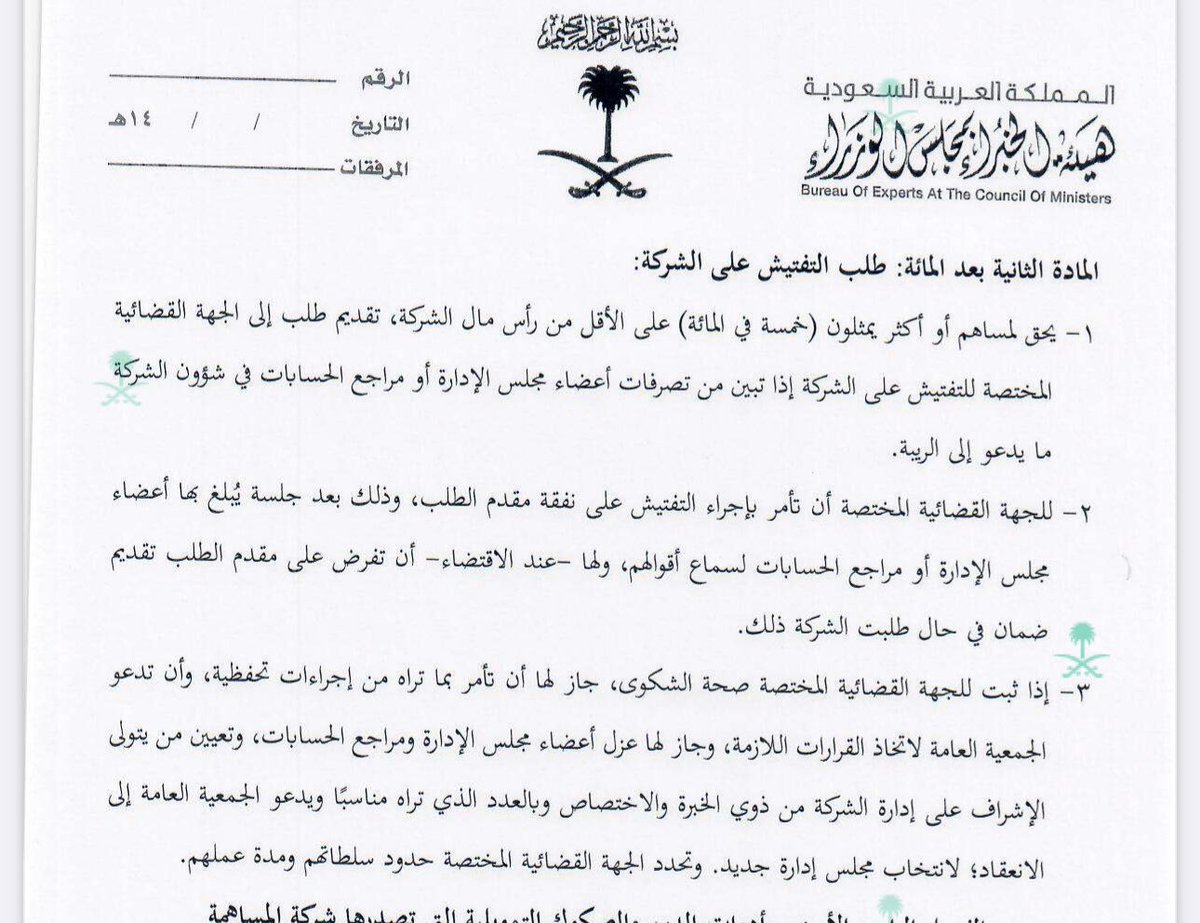

14ـ وهناك حق أخر في منزلة بين الاطلاع واستلام نسخة من الوثيقة ، وهو حق التفتيش على الشركة وهذا الحق منحه النظام لمساهمين يملكون (5% ) من الشركة المساهمة ، يتقدمون بطلب التنفيش على الشركة ، وذلك وفقا لضوابط وقيود مقررة بموجب نص المادة (102 ) من النظام .

15ـ ومما ينيغي الإشارة إليه أن النظر في حق الاطلاع، وإن كان المنظم قد قيده بأن يكون خلال السنة المالية في ظاهره ، فإنه يمكن أن يمتد " الاجتهاد القضائي " إلى الحكم بالحق في الاطلاع على المستندات والوثائق والسجلات، وإن كان ذلك بعد انتهاء السنة المالية ، وذلك باعتبار أن طبيعة العلاقة بين الشركاء أو المساهمين في الشركة مع إدراتها ، المفترض ألا تكون محل نزاع ، وأن منطقة الاختلاف تقوم على أساس كون الشريك يرى أن الاطلاع حق ، وإدارة الشركة ترغب في التفرغ لإدارة الكيان القانوني والمحافظة عليه ، وممارسة أعمال الإدارة من خلال الادوات والأحكام المقررة نظاما ، وأن غاية الإدارة حسن سير هذا الكيان وعدم التأثر بإجراءات تحقق مصلحة شخصية فقط .، وهذا الأمر يخضع تقديره للإجتهاد القضائي ، وخاصة إذا كان هناك من الشواهد التي تشير إلى وجود مسئولية من إدارة الشركة ـ أو إهمال أو تفريط ، لاسيما وأن مسئولية الإدارة قائمة حتى بعد اعتزال الإدارة ، وخضوع دعوى المسئولية لقواعد التقادم المقررة في #نظام_الشركات .

والله الموفق

والله الموفق

جاري تحميل الاقتراحات...