1. أهم ما جاء في تقرير الاستقرار المالي للاحتياطي الفدرالي الأمريكي (أبريل 2024) ثم التعليق

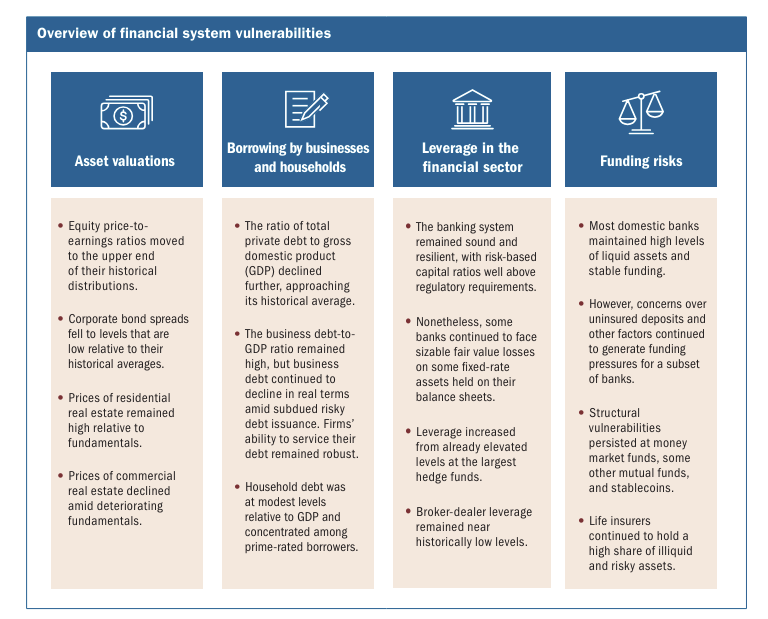

قيم الأصول:

- مكررات الأرباح للأسهم أعلى من مستوياتها التاريخية

- هوامش الفائدة على سندات الشركات أقل من مستوياتها التاريخية

- أسعار العقارات السكنية مرتفعة مقارنة بالأساسيات

- تراجعت أسعار العقارات التجارية وسط تدهور أساسياتها

تمويل الشركات والأفراد:

- انخفضت نسبة الدين الخاص إلى الناتج المحلي لتقترب من متوسطها التاريخي.

- نسبة ديون الشركات إلى الناتج المحلي مرتفعة ولكن قيمتها الحقيقية انخفضت

- نسبة ديون الأفراد إلى الناتج المحلي متوسطة

الرافعة المالية في النظام المالي:

- النظام المصرفي سليم ومرن: نسب رأس المال الموزونة بالمخاطر أعلى من المتطلبات.

- ومع ذلك، واجهت بعض البنوك خسائر كبيرة في القيمة العادلة لبعض الأصول المحتفظ بها في ميزانياتها العمومية.

- ارتفعت الرافعة المالية في أكبر صناديق التحوط ارتفاعا كبيرا.

- ظلت الرافعة المالية لدى الوسطاء بالقرب من مستويات منخفضة تاريخيًا.

مخاطر السيولة:

- حافظت البنوك المحلية على مستويات عالية من الأصول السائلة والتمويل المستقر.

- مخاوف بشأن الودائع غير المؤمن عليها وعوامل أخرى التي تولد ضغوطاً تمويلية

- نقاط ضعف هيكلية في صناديق أسواق المال، وبعض صناديق الاستثمار المشتركة الأخرى، والعملات المستقرة.

- استمرت شركات التأمين على الحياة في الاحتفاظ بحصة عالية من الأصول غير السائلة والمحفوفة بالمخاطر

قيم الأصول:

- مكررات الأرباح للأسهم أعلى من مستوياتها التاريخية

- هوامش الفائدة على سندات الشركات أقل من مستوياتها التاريخية

- أسعار العقارات السكنية مرتفعة مقارنة بالأساسيات

- تراجعت أسعار العقارات التجارية وسط تدهور أساسياتها

تمويل الشركات والأفراد:

- انخفضت نسبة الدين الخاص إلى الناتج المحلي لتقترب من متوسطها التاريخي.

- نسبة ديون الشركات إلى الناتج المحلي مرتفعة ولكن قيمتها الحقيقية انخفضت

- نسبة ديون الأفراد إلى الناتج المحلي متوسطة

الرافعة المالية في النظام المالي:

- النظام المصرفي سليم ومرن: نسب رأس المال الموزونة بالمخاطر أعلى من المتطلبات.

- ومع ذلك، واجهت بعض البنوك خسائر كبيرة في القيمة العادلة لبعض الأصول المحتفظ بها في ميزانياتها العمومية.

- ارتفعت الرافعة المالية في أكبر صناديق التحوط ارتفاعا كبيرا.

- ظلت الرافعة المالية لدى الوسطاء بالقرب من مستويات منخفضة تاريخيًا.

مخاطر السيولة:

- حافظت البنوك المحلية على مستويات عالية من الأصول السائلة والتمويل المستقر.

- مخاوف بشأن الودائع غير المؤمن عليها وعوامل أخرى التي تولد ضغوطاً تمويلية

- نقاط ضعف هيكلية في صناديق أسواق المال، وبعض صناديق الاستثمار المشتركة الأخرى، والعملات المستقرة.

- استمرت شركات التأمين على الحياة في الاحتفاظ بحصة عالية من الأصول غير السائلة والمحفوفة بالمخاطر

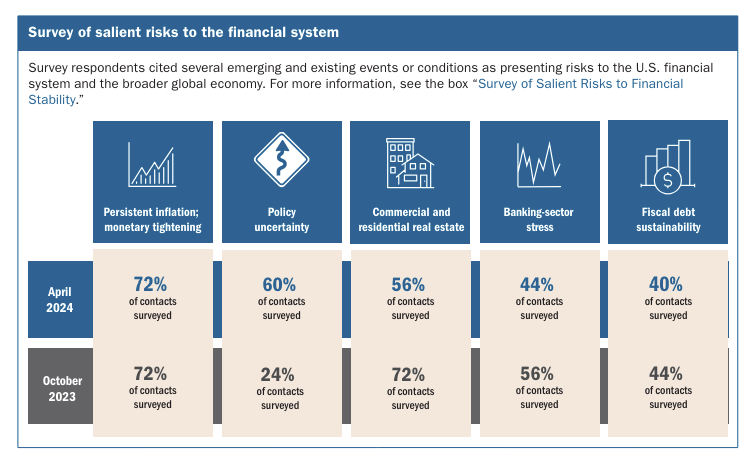

2. بناء على استبيان الاحتياطي للمشاركين في الأسواق:

- لم تتغير مخاطر التضخم

- انخفضت مخاوفهم من مشكلات العقارات والبنوك والدين الحكومي

- ارتفعت مخاوفهم من ضبابية السياسيات المالية والنقدية

- لم تتغير مخاطر التضخم

- انخفضت مخاوفهم من مشكلات العقارات والبنوك والدين الحكومي

- ارتفعت مخاوفهم من ضبابية السياسيات المالية والنقدية

3. التعليق: بناء على ما سبق، لا نتوقع أن نرى أزمات لدى البنوك التقليدية أو تعثرات لدى الشركات أو الأفراد. المشكلات ستكون محصورة في النظام البنكي البديل (صناديق التحوط وأسواق النقد والودائع غير المؤمنة) وفي البنوك الإقليمية وفي العقارات التجارية.

#ب_ن_

federalreserve.gov

#ب_ن_

federalreserve.gov

جاري تحميل الاقتراحات...