بشارككم طريقتي بالإدارة المالية وبعد ٨ سنوات من الاتزان والاستقرار المالي وبدون راتب ثابت:

⬇️

⬇️

هذا الثريد أشارككم فيه بحسب تجربتي الشخصية وبعد ماوصلت للتوازن وحققت الاستقرار المالي بدون طفرات محرجة "الحمدلله 🌚" ممكن مايناسب اللي عندهم قروض أو ديون أو مشاكل مالية كثيرة تمعنهم من أن الراتب يكون صافي لالتزامات بيتهم وأهلهم.

بديت بمشوار الإدارة المالية بعد تجربة طفرة حادة وصرف فائض وقطّات عالرايح والجاي، ومصاريف كلها تروح طلبيات "شي أن" وغيرها.

كان عندي اعتقاد أن الكرم بكثرة الصرف والفلوس لازم تنصرف بأي شكل من الأشكال وماتبقى بالبنك أو بالجيب وكنت اصرف كل فلس من اوله وبيومه، وأتوتر ويدي تحكني إذا معي فلوس أحس لازم اصرفها بأي شيء حتى لو كان تافه! الين تخرجت من الجامعة مطفرة.

كنت انتظر نهاية الشهر عشان المكافأة، بس بعد ماعدى الشهر الأول من التخرج ولا نزل لي شيء، بديت استوعب أنه ماراح تنزل مكافأة شهرية ومن زمان ما طلبت من أبوي فلوس طول سنوات الجامعة، "يعني نظام اللي كيف برجع اطلب فلوس 🦦!"

بعدها عرفت قيمة كل قرش وماراح تفيد كثرة القطّات والصرفيات التافهه إذا الواحد صار مطفر، والطفرة تعني:

• أنك ماراح تقدر تشحن نت

• ماراح تقدر تشتري أهم الاحتياجات الشخصية من الصيدلية

• لازم تطلب فلوس أو تتسلف

• ماراح تقدر تشترك بنادي أو تضبط جدول نظام وأكل صحي لأنك ماتقدر تشتري

• أنك ماراح تقدر تشحن نت

• ماراح تقدر تشتري أهم الاحتياجات الشخصية من الصيدلية

• لازم تطلب فلوس أو تتسلف

• ماراح تقدر تشترك بنادي أو تضبط جدول نظام وأكل صحي لأنك ماتقدر تشتري

وبديت أقول: لو كنت امتلك المبلغ الفلاني كان سويت وفعلت وبجمعه وبصرف منه بس بكذا وكذا.

المهم بديت اهتم لمواضيع الادخار والاستثمار وكيف نصير مانطفر أبد، واتضحت لي مفاهيم جديدة منها:

• أن الإدارة المالية ماتعني أنك تصير بخيل أو شحيح

• تقدر تدخل بقطّات العايلة والأصدقاء

• تقدر تشتري الأشياء اللي تحبها

• تقدر تترفّه.

بس كله باتزان مو هبد بشهر واحد.

• أن الإدارة المالية ماتعني أنك تصير بخيل أو شحيح

• تقدر تدخل بقطّات العايلة والأصدقاء

• تقدر تشتري الأشياء اللي تحبها

• تقدر تترفّه.

بس كله باتزان مو هبد بشهر واحد.

طبعًا بعد ما دخلت بحسبة العايلة ومصروفي من أبوي.

كملت دراستي بالسنة اللي بعدها وبحكم أني صرت أعيش عند جدتي، فهذا يعني أني لازم ادخل معهم بالقطّات مثل قطّة المطبخ والمقاضي والنت وادفع للسواق.

كملت دراستي بالسنة اللي بعدها وبحكم أني صرت أعيش عند جدتي، فهذا يعني أني لازم ادخل معهم بالقطّات مثل قطّة المطبخ والمقاضي والنت وادفع للسواق.

وحضرت دورة عن الإدارة المالية والادخار لمدربة مصرية متخصصة بهالمجال بجامعتنا وكانت تشرح وضعهم بالإدارة المالية كمقيمين بالسعودية وكيف صاروا يصرّفون ويديرون فلوسهم ويمر الشهر بدون ارتباك مالي.

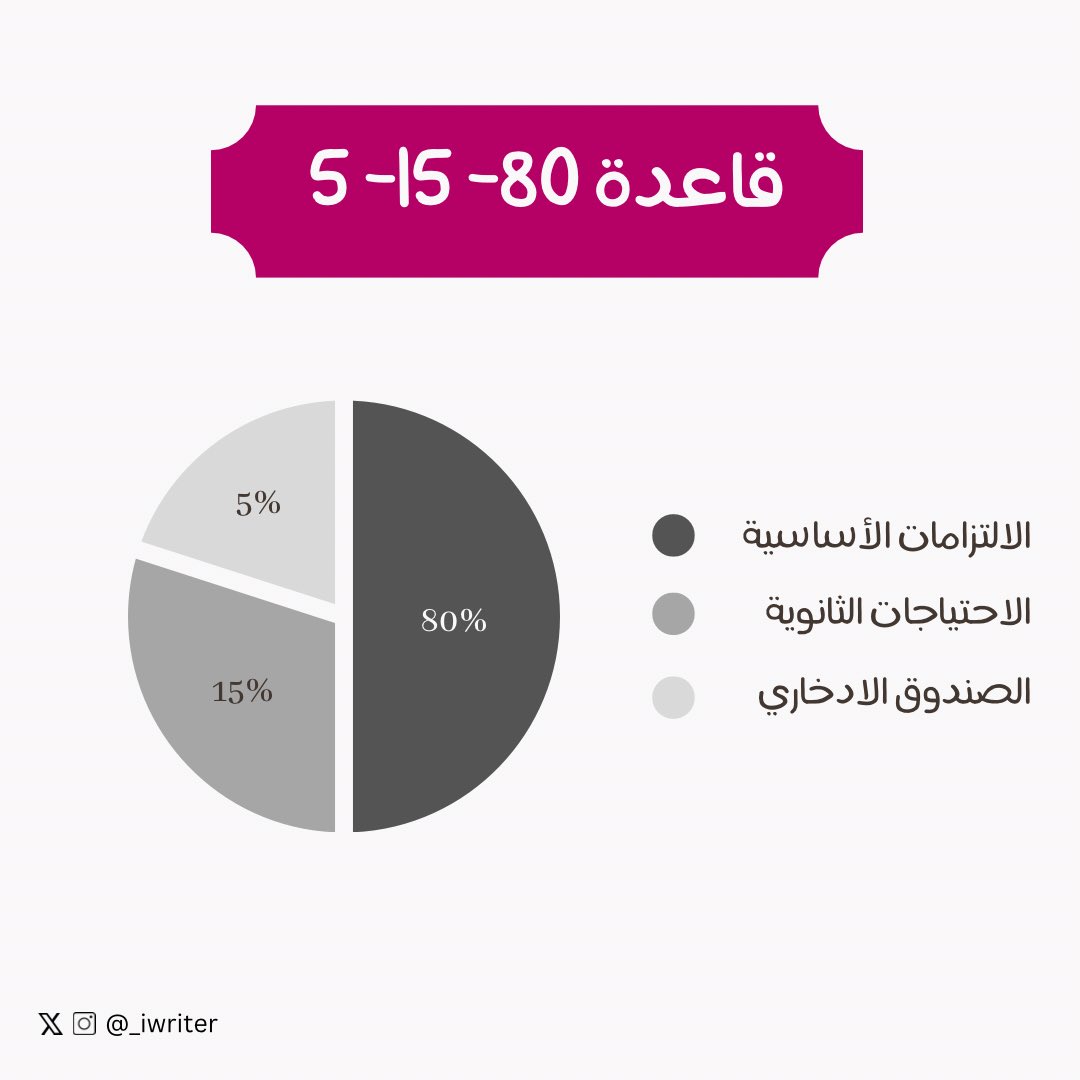

علمتنا على قاعدة ذكية وهي:

قاعدة 80 - 15 - 5

إذا مشيت عليها بتضمن الاتزان المالي ولازم تتنازل عن أشياء كثيرة أولها "هوس الشراء".

• بدايتها إذا عندك راتب أو مكافأة أو تشتغل بالعمل الحر، لازم تتخلص من كل الالتزامات الأساسية المادية اللي عليك.

قاعدة 80 - 15 - 5

إذا مشيت عليها بتضمن الاتزان المالي ولازم تتنازل عن أشياء كثيرة أولها "هوس الشراء".

• بدايتها إذا عندك راتب أو مكافأة أو تشتغل بالعمل الحر، لازم تتخلص من كل الالتزامات الأساسية المادية اللي عليك.

منها الفواتير والإجارات ومقاضي البيت المهمة واللي تحتاجونها لنهاية الشهر، وتنتهي من الالتزامات الثانية اللي تطلع بوجهك فجأة وماتقدر تأجلها للشهر الجاي، مثل صيانة السيارة أو صيانات البيت مثل المكيف أو خزان الماء.

هذي 80% من مصروفك بتروح للالتزامات الأساسية، و 15% من مصروفك بتكون أشياء ودّك تسويها هالشهر مثل تطلعون كوفي مع أهلكم أو أصدقاءكم أو تشتركون بقطّة الاستراحة أو مع بنات الجامعة إذا عندكم درج السعادة ولازم تعبونه كل شهر، أما القطّات الثانية اطلعوا منها مثل قطة العشاء كل ويكند!

فيه قطّات لازم الواحد يشترك فيها كعضو من القروب بس فيه قطّات ماهي منطقية وتسحب من الرصيد على حسابنا عشان نرضي مجموعة من القروب ماعندهم اتزان بالصرف وعادي يطفرون قبل ينتهي الشهر، مثل قطة الفطور كل يوم! أو قطة عشاء الويكند! أو قطة حلى القهوة كل عصر!

بعد ماتنتهون من الالتزامات الأساسية والقطّات الأساسية تشوفون وش الاختيارات اللي لازم توفرونها بالبيت مثل "آلة القهوة" وتوفر عليكم صرفيات خارج البيت من مطاعم أو كافيهات إذا كنتوا تداومون، بدل مايكون كل أكلكم خارج البيت، تقللون الشراء وتوفرون الوجبات بالبيت.

هذي احفظوها وعلّقوها بكل مكان..

إذا كان معكم فائض من مبلغ الاحتياجات الثانوية مثل: ماتسوّقتوا أو مارحتوا كوفيهات أو ما احتجتوا مطاعم خلال هالشهر، وكان الفائض لو "ريال" واحد ماصرفتوه إما يروح لحساب الادخار.

وبيكون فيه حساب صدقة وأعمال خيرية من هالقاعدة وتقدرون تضيفون فيه

المهم أن حتى الريال ماينصرف على عالفاضي.

وبيكون فيه حساب صدقة وأعمال خيرية من هالقاعدة وتقدرون تضيفون فيه

المهم أن حتى الريال ماينصرف على عالفاضي.

مبلغ الادخار لازم يكون مبلغ ثابت مثل أنك تتدخر مبلغ للطوارئ بحسب مصروفك، المهم يكون جزء مهم مثله مثل أي احتياج أساسي،

ممكن يكون ٥٠ كل شهر أو ١٠٠ أو حتى ٢٠

وكل مبلغ ماصرفته تضيفه للصندوق الادخاري،

وماتفتح هالصندوق ألا لحالات حرجة وأزمة مالية.

ممكن يكون ٥٠ كل شهر أو ١٠٠ أو حتى ٢٠

وكل مبلغ ماصرفته تضيفه للصندوق الادخاري،

وماتفتح هالصندوق ألا لحالات حرجة وأزمة مالية.

هذا الصندوق يعتبر أمانك من أي ظرف،

ويحميك من التسلف والديون، ولازم ترسخه لعايلتك حتى لو تشتركون فيه وكل شيء تضيفون من مصروفكم ٥ - ١٠ ٪ بالمية للصندوق الادخاري للحالات الطارئة وأي مبلغ زايد مانصرف ولا احتجتوه تضيفونه.

ويحميك من التسلف والديون، ولازم ترسخه لعايلتك حتى لو تشتركون فيه وكل شيء تضيفون من مصروفكم ٥ - ١٠ ٪ بالمية للصندوق الادخاري للحالات الطارئة وأي مبلغ زايد مانصرف ولا احتجتوه تضيفونه.

بعطيكم مثال واقعي عشان توضح التقسيمة.

مثلًا لما كنت بالرياض كان إجار الشقة بـ٣٠٠٠

والنت ١٣٠ وعندي مقاضي الشقة كل شهر تكلف ٣٠٠ ومكافأة التدريب ١٠٠٠ وببعض الشهور ماتنزل، فاضطريت اكثف مشاريع بالعمل الحر ورفعت من قيمتي السوقية وغيرت خطتي وقاعدة عملائي لين صرت اكسبت كل شهر ٥٠٠٠.

مثلًا لما كنت بالرياض كان إجار الشقة بـ٣٠٠٠

والنت ١٣٠ وعندي مقاضي الشقة كل شهر تكلف ٣٠٠ ومكافأة التدريب ١٠٠٠ وببعض الشهور ماتنزل، فاضطريت اكثف مشاريع بالعمل الحر ورفعت من قيمتي السوقية وغيرت خطتي وقاعدة عملائي لين صرت اكسبت كل شهر ٥٠٠٠.

وإذا كثفت مشاريع يصير اكسب من ٧٠٠٠ وفوق، ٣٠٠٠ تروح إجار للشقة

٣٠٠ احتياجات أساسية

١٣٠ اشتراك نت

١٠٠ - ٢٠٠ مصاريف وقت الاحتياج

والباقي ارفعه ادخار أو استثمار مثل اشتري سبيكة ذهب واحفظها عندي.

٣٠٠ احتياجات أساسية

١٣٠ اشتراك نت

١٠٠ - ٢٠٠ مصاريف وقت الاحتياج

والباقي ارفعه ادخار أو استثمار مثل اشتري سبيكة ذهب واحفظها عندي.

ويكون مبروك مع الصدقات والأعمال الخيرية،

وهذي ماتاخذ جزء كبير ومرات لو تتكفل بغدا عمّال النظافة أو العاملات وممكن بس تجيب لهم مويا وعصيرات خصوصًا بالحر مو شرط تكون شيء تعجيزي وتحويلات.

وهذي ماتاخذ جزء كبير ومرات لو تتكفل بغدا عمّال النظافة أو العاملات وممكن بس تجيب لهم مويا وعصيرات خصوصًا بالحر مو شرط تكون شيء تعجيزي وتحويلات.

ودايم يكون إما أسر متعففة حولكم أو عوائل تعرفون وضعهم المادي، ويصير تقدرون تساهمون بجزء بسيط من مصاريفهم.

الطلبيات والشحنات اللي رايح جاي، اتركوها خلاص.. يعني بالمنطق: لو أنتي موظفة ببيئة عمل نسائية، هل كل يوم لازم تلبسين بلوزة أو تنورة جديدة! كله كذب ووهم نعيشه صدقوني، أنا كنت جامعية وأداوم بالتحفيظ، بالمنطق مانحتاج ألا ٣ - ٤ بلايز على مدار الأسبوع وبكل شهر يمديك تشتري بلوزة وحدة بس

أهم شيء ميزانية العيد من ملابس وكشخة،

أما الدوام مو لازم كل شهر مقاضي جديدة، أهم شيء يكون فيه ملابس شتوية وعادي ترفعونها وترجعون تلبسونها بالشتاء الجاي وتجددون لبس لبسين إلى ٣ ..

أما الدوام مو لازم كل شهر مقاضي جديدة، أهم شيء يكون فيه ملابس شتوية وعادي ترفعونها وترجعون تلبسونها بالشتاء الجاي وتجددون لبس لبسين إلى ٣ ..

والملابس الصيفية حقت الدوام دايم تكون بسيطة مايحتاج لها صرف كثير وببداية كل سنة تقدرون تخصصون لها ميزانية وتشترون بكج بلايز وترتاحون من الطلبيات طول السنة.

والميك اب مو كل بعد شهر لازم يتجدد، نفس الشيء ممكن يتجدد كل عيد مثلاً أو كل سنة إذا لها تاريخ انتهاء سنوي.

والميك اب مو كل بعد شهر لازم يتجدد، نفس الشيء ممكن يتجدد كل عيد مثلاً أو كل سنة إذا لها تاريخ انتهاء سنوي.

فيه ملف بضبّطه لكم وبرجع..

حطيت فيه مثال توضيحي لو كان مصروفكم ٣٠٠٠ ومن ٩٠٠٠ بس بتأكد منه وبحطه تحت،

المصاريف تختلف على حسب اللي عندهم بيوت مُلك أو بيوت إيجار وملزومين بإجارات شهرية.

حطيت فيه مثال توضيحي لو كان مصروفكم ٣٠٠٠ ومن ٩٠٠٠ بس بتأكد منه وبحطه تحت،

المصاريف تختلف على حسب اللي عندهم بيوت مُلك أو بيوت إيجار وملزومين بإجارات شهرية.

بهذي الطريقة راح يصير عندكم اتزان مالي منطقي وعقلاني، وحتى لو جلستوا شهور بدون مشاريع ماراح تهتز ميزانيتكم لأن عندكم مبلغ ادخاري للحالات الطارئة.

هذا ملف توضيحي لو كان الراتب ٣٠٠٠ بس فيه مشاريع داعمة "مهما كان نوعها" وعلى حسب إذا مكان سكنك مُلك أو إيجار يكون تحتاج مشاريع داعمة تسويها عشان تقدر على التزاماتك وإذا تعيش مع أهلك بيقل كثير،

وإذا راتبك من ٧-٩ وفوق بنفس الوقت عندك التزامات ومصاريف لازم توزعها ببداية كل راتب.

⬇️

وإذا راتبك من ٧-٩ وفوق بنفس الوقت عندك التزامات ومصاريف لازم توزعها ببداية كل راتب.

⬇️

هذا بحسب تجربتي المالية كشخص عاش مع أهله وجرّب يعيش مع أحد وجرّب يعيش لحاله، ممكن ماتنطبق كلها عليها بس القاعدة وحدة وهي أنك تحرص على "صندوق الادخار" و تقلل شراء وطلبيات من المواقع، وتشتري الأساسيات فقط وعندك صندوق ترفيهي تقدر ترفّه فيه نفسك باعتدال:

docs.google.com

docs.google.com

قسم الصرف الترفيهي، هو اللي تقطون فيه مع الصديقات أو إذا رحتو مطعم أو إذا قررتوا تباشرون لهم، أو إذا بتعشون أهلكم وهكذا…

يعني مايحتاج صرف وقطات إضافية يومية أوكل أسبوع خلال شهر.

يعني مايحتاج صرف وقطات إضافية يومية أوكل أسبوع خلال شهر.

متحمسة اعرف تجاربكم بعد دراسة وضعكم المالي والتزاماتكم الخاصة، وبالنسبة لصندوق الادخار امشو فيه حبة حبة إذا ماكانت هالعادة عندكم من قبل، حطوا حساب خاص للمدخلات الجديدة من المبالغ الادخارية أو صندوق ادخار، شوفوا الفكرة هذي حلوة، وهي أنكم تبدون بالتدريج بالادخار للظروف الطارئة

جاري تحميل الاقتراحات...