بمناسبة نشر قانون مكافحة احتكار الأراضي الفضاء في الجريدة الرسمية.

ثريد قانوني حول:

- القانون السابق والجديد المنظم للضريبة على الأراضي الفضاء، و

- المبادئ التي رسخها المحكمة الدستورية بخصوص القانون السابق، و

- بعض الملاحظات حول دستورية القانون الجديد.

ثريد قانوني حول:

- القانون السابق والجديد المنظم للضريبة على الأراضي الفضاء، و

- المبادئ التي رسخها المحكمة الدستورية بخصوص القانون السابق، و

- بعض الملاحظات حول دستورية القانون الجديد.

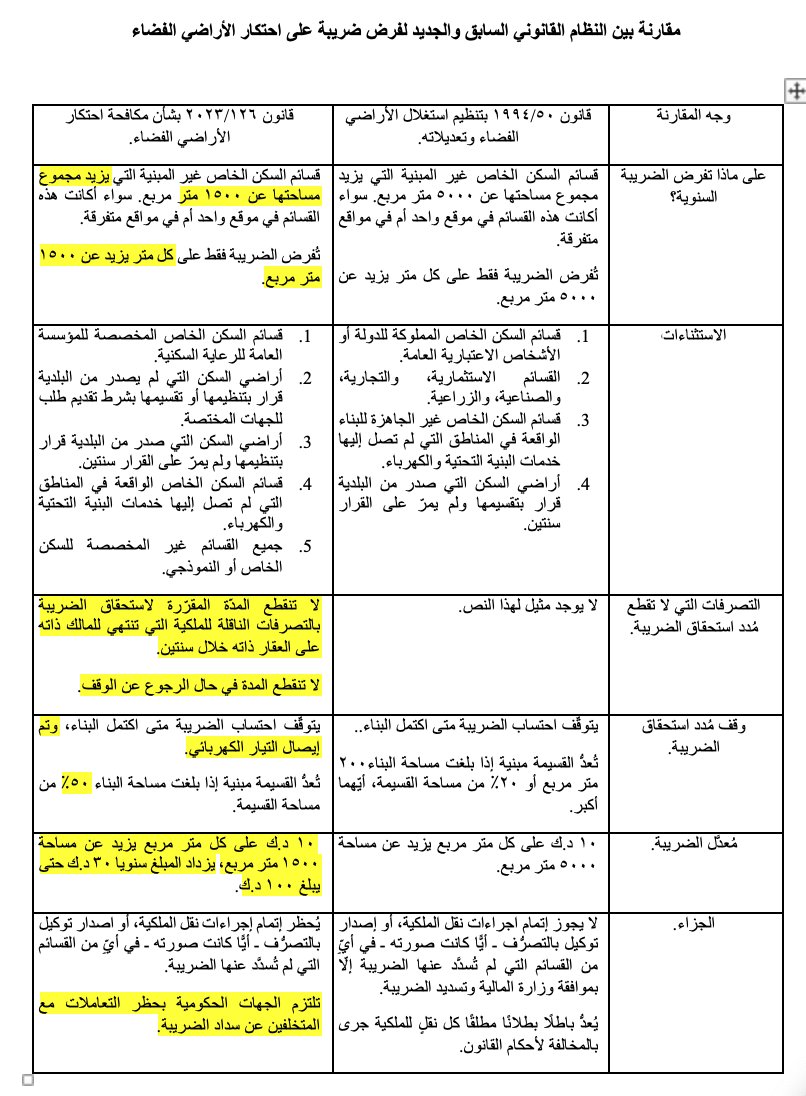

فرض قانون ١٢٦/٢٠٢٣ بشأن مكافحة الاحتكار "رسوم" على الأراضي الفضاء. علما بأن هذا القانون ليس الأول من نوعه، فقد سبق أن صدر قانون ٥٠/١٩٩٤ والذي تم تعديله في ٢٠٠٨ وقد فرض أيضا ضريبة على الأراضي السكنية غير المستغلة.

الجدول المرفق يقارن بين قانون ٥٠/١٩٩٤ وقانون ١٢٦/٢٠٢٣

علما بأن وفقا للقانون ١٢٦/٢٠٢٣ سيبدأ العمل ب"الرسوم" الجديدة بعد سنتين، ويستمر في هذه الفترة العمل بالرسوم الواردة بالقانون ٥٠/١٩٩٤.

الجدول المرفق يقارن بين قانون ٥٠/١٩٩٤ وقانون ١٢٦/٢٠٢٣

علما بأن وفقا للقانون ١٢٦/٢٠٢٣ سيبدأ العمل ب"الرسوم" الجديدة بعد سنتين، ويستمر في هذه الفترة العمل بالرسوم الواردة بالقانون ٥٠/١٩٩٤.

سبق أن نشرت دراسة حول طبيعة التكليف الوارد بالقانون ٥٠/١٩٩٤ بتنظيم استغلال الأراضي الفضاء وتعديلاته

aljarida.com

وقد بينت في هذه الدراسة أن هذه الرسوم في حقيقتها تعتبر ضريبة.

الا أن الخطأ بتسمية التكليف المفروض بالقانون "رسومًا" - وإنْ كان التكليف في حقيقته ضريبة - هو خطأ ليس له أثر، لأنَّ المُشرّع فرض هذا التكليف وحدَّد وعاءه بقانون، وهو ما يتوافق مع حكم المادّة ١٣٤ من الدستور المُنظِّمة لفرض الضريبة، ومع أحكام المحكمة الدستورية المُفسِّرة لمبدأ قانونية الضريبة.

aljarida.com

وقد بينت في هذه الدراسة أن هذه الرسوم في حقيقتها تعتبر ضريبة.

الا أن الخطأ بتسمية التكليف المفروض بالقانون "رسومًا" - وإنْ كان التكليف في حقيقته ضريبة - هو خطأ ليس له أثر، لأنَّ المُشرّع فرض هذا التكليف وحدَّد وعاءه بقانون، وهو ما يتوافق مع حكم المادّة ١٣٤ من الدستور المُنظِّمة لفرض الضريبة، ومع أحكام المحكمة الدستورية المُفسِّرة لمبدأ قانونية الضريبة.

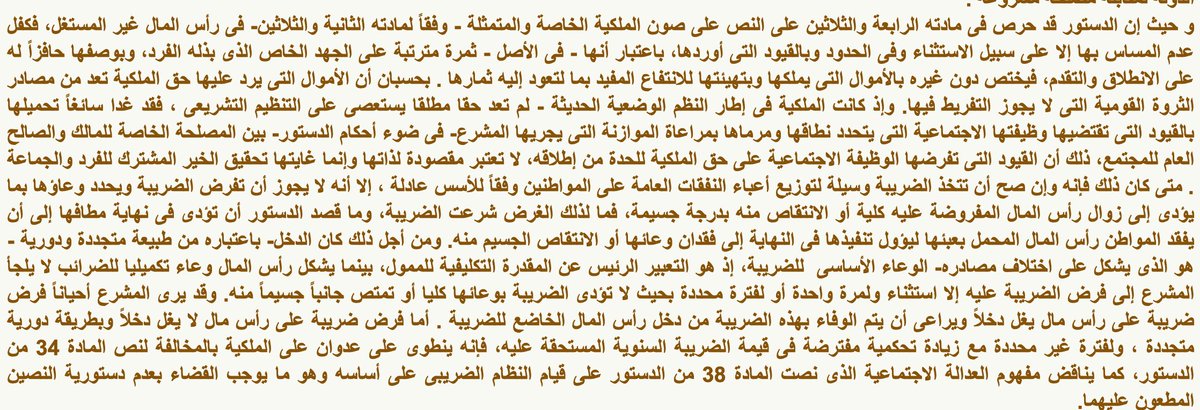

سبق للمحكمة الدستورية أن عرض عليها قانون تنظيم استغلال الأراضي الفضاء، وأصدرت ٣ أحكام بينت فيها دستورية هذا القانون والضريبة المفروضة بموجبه. باستقراء هذه الأحكام نجد أن المحكمة رسخت المبادئ التالية:

1. أن حق الملكية قابل للتنظيم وذلك بفرض تكاليف أو أعباء مالية عليها – كالرسوم والضرائب - لتحقيق أهداف اجتماعية.

2. يجوز أن تفرض الضريبة على الأراضي الفضاء التي لا تدر دخلا لضرورة ملحة كالمساهمة بحل مشكلة الاسكان

3. القيود التي يفرضها المشرع على حق الملكية يجب أن لا تؤدي للمساس حق الملكية.

2. يجوز أن تفرض الضريبة على الأراضي الفضاء التي لا تدر دخلا لضرورة ملحة كالمساهمة بحل مشكلة الاسكان

3. القيود التي يفرضها المشرع على حق الملكية يجب أن لا تؤدي للمساس حق الملكية.

4. يجوز بناء على ضرورة أن تفرض قيودا على بعض الأموال أو يخرج فئة منها من دائرة الأموال التي يحوز التعامل فيها كفرض ضريبة على الأراضي السكنية دون غيرها من القسائم الاستثمارية والصناعية والتجارية

5. ان التكليف المالي المفروض – وفقا للقانون 9/2008 – لا يتعارض مع حق الفرد بالتصرف في ملكه

5. ان التكليف المالي المفروض – وفقا للقانون 9/2008 – لا يتعارض مع حق الفرد بالتصرف في ملكه

6. حظر دخول الشركات في مجال التعامل في القسائم والبيوت السكنية دون سواها لمنع اتجارهم فيها لا يمس بحق الملكية ولا يعتبر عدوان عليه

7. أن زيادة قيمة الضريبة من نصف دك الى 10 دك بشكل ثابت غير متصاعد – وفقا للقانون 9/2008 – جائز لأنه يتفق مع غرض المشرع بمكان احتكار الأراضي والمضاربة فيها.

7. أن زيادة قيمة الضريبة من نصف دك الى 10 دك بشكل ثابت غير متصاعد – وفقا للقانون 9/2008 – جائز لأنه يتفق مع غرض المشرع بمكان احتكار الأراضي والمضاربة فيها.

8. أن فرض الضريبة على الأراضي الفضاء ليس له وطأة الجزاء أو العقوبة، ولم يقم دليل على انتفاء المصلحة المشروعة التي تسوغه.

9. أن تشجيع الملاك على بناء قسائمهم أو التصرف فيها لا يمكن اعتباره فرضا لعمل اجباري

9. أن تشجيع الملاك على بناء قسائمهم أو التصرف فيها لا يمكن اعتباره فرضا لعمل اجباري

10. أن اعفاء من يملك أراضي فضاء تقل عن المساحة المحددة –وهي ٥٠٠٠ متر مربع وفقا للقانون 9/2008 – من الضريبة لا يتعارض مع مبدأ المساواة ويدخل ضمن السلطة التقديرية للمشرع.

هل يعني صدور أحكام المحكمة الدستورية بدستورية فرض ضريبة على الأراضي الفضاء ـ وفقا للقانون ٥٠/١٩٩٤ بتنظيم استغلال الأراضي الفضاء وتعديلاته ـ سلامةَ القانون الجديد من الناحية الدستورية؟

لا.

فالمُستَفاد من أحكام المحكمة الدستورية المرفق هو تأكيد دستورية فرض ضريبة على الأراضي الفضاء، أمّا القانون الحديث فقد غَيَّر من التنظيم الفني للضريبة، ويمكن أن يكون هذا التنظيم الجديد محلَّ بحثٍ من قبل المحكمة الدستورية ، فحكم المحكمة الدستورية لا يُقيّدها عند دراسة القانون الجديد.

لا.

فالمُستَفاد من أحكام المحكمة الدستورية المرفق هو تأكيد دستورية فرض ضريبة على الأراضي الفضاء، أمّا القانون الحديث فقد غَيَّر من التنظيم الفني للضريبة، ويمكن أن يكون هذا التنظيم الجديد محلَّ بحثٍ من قبل المحكمة الدستورية ، فحكم المحكمة الدستورية لا يُقيّدها عند دراسة القانون الجديد.

وجدير بالذكر أن قانون مشابه نظم ضريبة على أراضي فضاء في مصر سبق أن عرض على المحكمة الدستورية العليا وقد قررت المحكمة عدم دستوريته

>> بسبب فرض القانون لضريبة على أراضي فضاء غير مدره لدخل بشكل تصاعدي سنوي لفترة غير محدودة وهو ما كيفته المحكمة بأنه يمثل اعتداء على حق الملكية

مرفق الحكم المصري

>> بسبب فرض القانون لضريبة على أراضي فضاء غير مدره لدخل بشكل تصاعدي سنوي لفترة غير محدودة وهو ما كيفته المحكمة بأنه يمثل اعتداء على حق الملكية

مرفق الحكم المصري

جاري تحميل الاقتراحات...