الزملاء في القطاع غير الربحي عموما وقطاع الأوقاف على وجه الخصوص👇

تحت هذه التغريدة بإذن الله سأكتب سلسلة تغريدات عن أبرز التعديلات على "معيار المحاسبة في المنشآت غير الهادفة للربح" الصادر عن مجلس معايير المحاسبة في الهيئة السعودية للمراجعين والمحاسبين

احتفظ بالتغريدة للعودة لها عند الحاجة وشاركها مع من يهمه الأمر 👇

تحت هذه التغريدة بإذن الله سأكتب سلسلة تغريدات عن أبرز التعديلات على "معيار المحاسبة في المنشآت غير الهادفة للربح" الصادر عن مجلس معايير المحاسبة في الهيئة السعودية للمراجعين والمحاسبين

احتفظ بالتغريدة للعودة لها عند الحاجة وشاركها مع من يهمه الأمر 👇

١- أولا : مقدمة بين يدي التعديلات

•تم إصدار المعيار من قبل الهيئة في نوفمبر2012م

•تم تعديل المعيار في نوفمبر2023م

•أي بعد 11 سنة تقريبا

•بعض التعديلات كان ينبغي أن تكون في بداية عام 2107 و 2018 مع التحول للمعايير الدولية

•تم تعديل 18 فقرة بين تعديلات عادية في الصياغة وتعديلات جوهرية ومهمة في المعيار

•تمت إضافة 29 فقرة للمعيار

•تم حذف ثلاث فقرات

….. يتبع 👇

•تم إصدار المعيار من قبل الهيئة في نوفمبر2012م

•تم تعديل المعيار في نوفمبر2023م

•أي بعد 11 سنة تقريبا

•بعض التعديلات كان ينبغي أن تكون في بداية عام 2107 و 2018 مع التحول للمعايير الدولية

•تم تعديل 18 فقرة بين تعديلات عادية في الصياغة وتعديلات جوهرية ومهمة في المعيار

•تمت إضافة 29 فقرة للمعيار

•تم حذف ثلاث فقرات

….. يتبع 👇

⬅️ تمت إضافة ثلاثة أقسام جديدة وهي :

١- العرض في قائمة التغير في صافي الأصول

٢- الافصاحات المرتبطة بقائمة التغير في صافي الأصول

٣- الإفصاح الإضافي المرتبط بالأوقاف

⬅️ تمت إضافة ثلاثة تعريفات للمصطلحات هي:

١- الدخل الشامل الآخر

٢- مجموع التغير الشامل في صافي الأصول

٣- الصناديق الاستثمارية الوقفية المستقلة والأوقاف الأخرى

…. يتبع 👇👇

١- العرض في قائمة التغير في صافي الأصول

٢- الافصاحات المرتبطة بقائمة التغير في صافي الأصول

٣- الإفصاح الإضافي المرتبط بالأوقاف

⬅️ تمت إضافة ثلاثة تعريفات للمصطلحات هي:

١- الدخل الشامل الآخر

٢- مجموع التغير الشامل في صافي الأصول

٣- الصناديق الاستثمارية الوقفية المستقلة والأوقاف الأخرى

…. يتبع 👇👇

⬅️ تعديل جوهري ومهم في تعريف أصول الأوقاف

⬅️ بسبب التعديلات التي تمت على معيار العرض والإفصاح تم التعديل أيضا يشكل محدود على باقي أجزاء المعيار والمتمثلة في التالي :

١- بيان اهداف ومفاهيم القوائم المالية للمنشأت غير الربحية من خلال (تعديل 5 فقرات وإضافة فقرة واحدة)

٢-تم التعديل على معيار التبرعات ( فقرة واحدة فقط)

أشار المجلس إلى أن التعديلات تسري

(من بداية العام 2025م ويشجع المجلس على التطبيق المبكر)

… يتبع 👇👇👇

⬅️ بسبب التعديلات التي تمت على معيار العرض والإفصاح تم التعديل أيضا يشكل محدود على باقي أجزاء المعيار والمتمثلة في التالي :

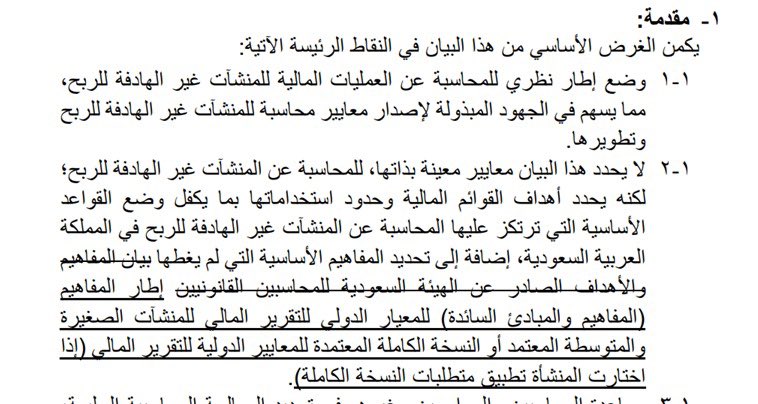

١- بيان اهداف ومفاهيم القوائم المالية للمنشأت غير الربحية من خلال (تعديل 5 فقرات وإضافة فقرة واحدة)

٢-تم التعديل على معيار التبرعات ( فقرة واحدة فقط)

أشار المجلس إلى أن التعديلات تسري

(من بداية العام 2025م ويشجع المجلس على التطبيق المبكر)

… يتبع 👇👇👇

بعد المقدمة السابقة نبدأ باستعراض التعديلات

أولاً : التعديلات في بيان الأهداف والمفاهيم

1.تعديل عادي وغير جوهري

نظراً لتحول المملكة العربية السعودية من معاييرها المحلية للمعايير الدولية وكون المعيار صدر قبل التحول بسنوات ولم يحدث تعديل عليه فيتم التحديث والإحالة لمعايير المحاسبة الدولية بدلاً من المعيار السعودي سابقاً كما في الصورة المرفقة 👇

ملاحظة :

ماتم شطبه وضع الخط عليه

الإضافة او التعديل وضع خط تحته 👇

أولاً : التعديلات في بيان الأهداف والمفاهيم

1.تعديل عادي وغير جوهري

نظراً لتحول المملكة العربية السعودية من معاييرها المحلية للمعايير الدولية وكون المعيار صدر قبل التحول بسنوات ولم يحدث تعديل عليه فيتم التحديث والإحالة لمعايير المحاسبة الدولية بدلاً من المعيار السعودي سابقاً كما في الصورة المرفقة 👇

ملاحظة :

ماتم شطبه وضع الخط عليه

الإضافة او التعديل وضع خط تحته 👇

تابع التعديلات في بيان الأهداف والمفاهيم

2.تعديل جوهري وهااااام في المعيار حيث تمت الإضافة في نطاق البيان قائمة جديدة وهي

قائمة التغيرات في صافي الأصول: الفقرة 102

2.تعديل جوهري وهااااام في المعيار حيث تمت الإضافة في نطاق البيان قائمة جديدة وهي

قائمة التغيرات في صافي الأصول: الفقرة 102

تابع التعديلات في بيان الأهداف والمفاهيم

3.تغيير عادي وغير جوهري متمثل في

الإحالة لمعايير المحاسبة الدولية بدلاً من المعيار السعودي سابقاً 👇

3.تغيير عادي وغير جوهري متمثل في

الإحالة لمعايير المحاسبة الدولية بدلاً من المعيار السعودي سابقاً 👇

تابع التعديلات في بيان الأهداف والمفاهيم

4 - تعديل جوهري وهام متمثل في

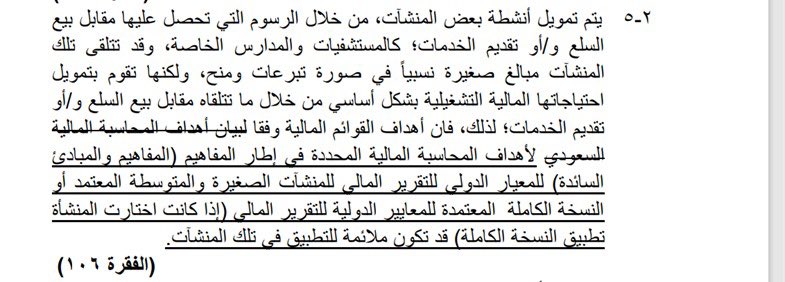

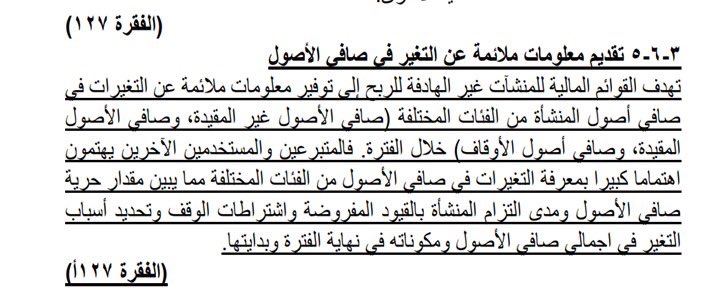

تعديلات في الإحالة في المواد 102 ، 106 ، 109 ،

في أهداف القوائم المالية للمنشأة غير الهادفة للربح والمعلومات التي يجب ان تحتوي عليها

تمت إضافة فقرة خاصة بتقديم معلومات ملائمة عن التغير في صافي الأصول واعطيت نفس رقم فقرة الإيضاحات مع أضافات فاصلة أ ( 127 أ )

والتي تنص على 👇

توفير معلومات ملائمة عن التغير في صافي الأصول بأنواعها ( غير المقيدة والمقيدة والأوقاف ) نظراً لاهتمام المتبرعين والمستخدمين بمعرفة نتيجة هذا التغير

4 - تعديل جوهري وهام متمثل في

تعديلات في الإحالة في المواد 102 ، 106 ، 109 ،

في أهداف القوائم المالية للمنشأة غير الهادفة للربح والمعلومات التي يجب ان تحتوي عليها

تمت إضافة فقرة خاصة بتقديم معلومات ملائمة عن التغير في صافي الأصول واعطيت نفس رقم فقرة الإيضاحات مع أضافات فاصلة أ ( 127 أ )

والتي تنص على 👇

توفير معلومات ملائمة عن التغير في صافي الأصول بأنواعها ( غير المقيدة والمقيدة والأوقاف ) نظراً لاهتمام المتبرعين والمستخدمين بمعرفة نتيجة هذا التغير

تابع التعديلات في بيان الأهداف والمفاهيم

⬅️ تعديل جوهري وهاااام جدا 👇👇

5- في شرح مفاهيم القوائم المالية للمنشآت غير الهادفة للربح تعديل مهم في الفقرة 144

فقد تم تعديل العبارة التي تشير إلى أن أصول الأوقاف جزء من أصول المنشأة غير الربحية وتخضع لقيود دائمة من جانب المتبرع مع تحديد طبيعة القيود

إلى تعريف مختلف للوقف مرفق في الصورة 👇

( وهذا التعريف في تقديري يحتاج لوقفات كثيرة من المتخصصين في المجال الشرعي والمهتمين في الوقف والمحاسبين المتخصصين وربما يكون مدخل لدراسات مهمة في هذا الإطار ربماتناقش لاحقا )📚

⬅️ تعديل جوهري وهاااام جدا 👇👇

5- في شرح مفاهيم القوائم المالية للمنشآت غير الهادفة للربح تعديل مهم في الفقرة 144

فقد تم تعديل العبارة التي تشير إلى أن أصول الأوقاف جزء من أصول المنشأة غير الربحية وتخضع لقيود دائمة من جانب المتبرع مع تحديد طبيعة القيود

إلى تعريف مختلف للوقف مرفق في الصورة 👇

( وهذا التعريف في تقديري يحتاج لوقفات كثيرة من المتخصصين في المجال الشرعي والمهتمين في الوقف والمحاسبين المتخصصين وربما يكون مدخل لدراسات مهمة في هذا الإطار ربماتناقش لاحقا )📚

ثانيا : التعديلات في معيار التبرعات

1.تعديل عادي وغير جوهري

نظراً لتحول المملكة العربية السعودية من معاييرها المحلية للمعايير الدولية وكون المعيار صدر قبل التحول بسنوات ولم يحدث تعديل عليه فيتم التحديث والإحالة لمعايير المحاسبة الدولية بدلاً من المعيار السعودي سابقاً كما في الصورة المرفقة 👇

1.تعديل عادي وغير جوهري

نظراً لتحول المملكة العربية السعودية من معاييرها المحلية للمعايير الدولية وكون المعيار صدر قبل التحول بسنوات ولم يحدث تعديل عليه فيتم التحديث والإحالة لمعايير المحاسبة الدولية بدلاً من المعيار السعودي سابقاً كما في الصورة المرفقة 👇

تابع : التعديلات في معيار التبرعات

2 . لا يوجد تعديلات أخرى في معيار التبرعات

وفي تقديري أن هناك بعض التعديلات في هذا المعيار كانت مطلوبة مع تعديل تعريف الوقف وتفصيل أكبر في فقرات المعيار

نستعرضها لاحقا في لقاءات وورش عمل لاحقا بإذن الله

2 . لا يوجد تعديلات أخرى في معيار التبرعات

وفي تقديري أن هناك بعض التعديلات في هذا المعيار كانت مطلوبة مع تعديل تعريف الوقف وتفصيل أكبر في فقرات المعيار

نستعرضها لاحقا في لقاءات وورش عمل لاحقا بإذن الله

ثالثاً : التعديلات في معيار العرض والإفصاح للقوائم المالية :

وتمثل الجزء الأكبر في تعديلات المعيار ومهمة جدا وجوهرية في عمل القطاع

استكملها معكم غدا إن شاء الله 🔜🤝

وتمثل الجزء الأكبر في تعديلات المعيار ومهمة جدا وجوهرية في عمل القطاع

استكملها معكم غدا إن شاء الله 🔜🤝

جاري تحميل الاقتراحات...