الراجحي كابيتال نشروا تقرير جميل عبارة عن 40 صفحة تتكلم عن قطاع التأمين في السعودية 📑

لازالت الراجحي كابيتال من أفضل بيوت الخبرة من ناحية التقارير المالية ودائماً أنصح بقراءة التقارير بشكل عام خاصة هذا التقرير الشامل لقطاع التأمين 💙

ترجمة وتلخيص التقرير في التغريدات التالية 👇🏻

لازالت الراجحي كابيتال من أفضل بيوت الخبرة من ناحية التقارير المالية ودائماً أنصح بقراءة التقارير بشكل عام خاصة هذا التقرير الشامل لقطاع التأمين 💙

ترجمة وتلخيص التقرير في التغريدات التالية 👇🏻

نظرة عامة على قطاع التأمين في السعودية 📑

- أكدت أرباح عام 2023 حتى الآن وجهة نظرنا بأن هذا العام سيكون عاماً قوياً من حيث ربحية القطاع مدفوعاً بارتفاع الأسعار في اثنين من أكبر شرائح قطاع التأمين

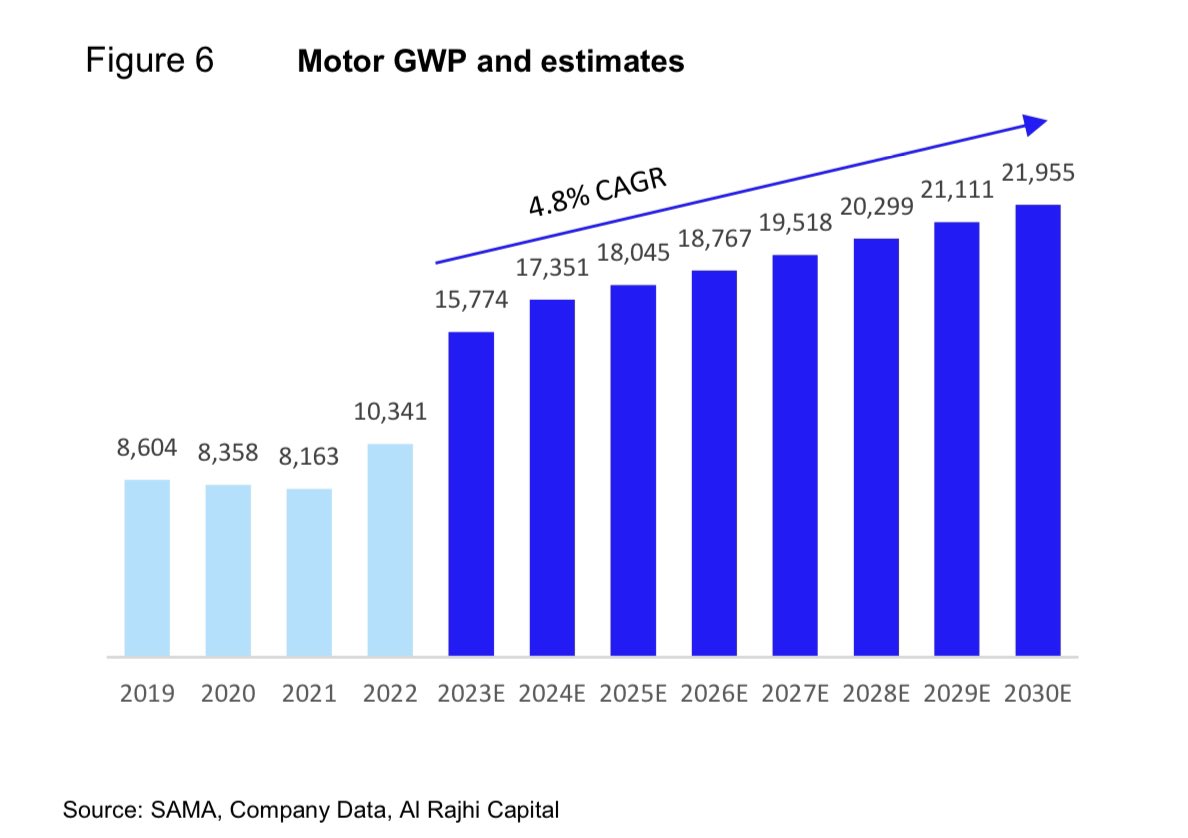

- نتوقع أن ينمو قطاع التأمين الإجمالي بنسبة 9.1% بمعدل نمو سنوي مركب حتى عام 2030

- مع نمو الصحة بنسبة 10.6%، والسيارات بنسبة 4.8%، ونمو الممتلكات والحوادث بنسبة 9.2% و8.4% على التوالي

- - نعتقد أن السوق يقلل من تقدير إمكانات قطاعات الممتلكات والإصابات والحماية والمدخرات وفي الوقت الحالي

- أكدت أرباح عام 2023 حتى الآن وجهة نظرنا بأن هذا العام سيكون عاماً قوياً من حيث ربحية القطاع مدفوعاً بارتفاع الأسعار في اثنين من أكبر شرائح قطاع التأمين

- نتوقع أن ينمو قطاع التأمين الإجمالي بنسبة 9.1% بمعدل نمو سنوي مركب حتى عام 2030

- مع نمو الصحة بنسبة 10.6%، والسيارات بنسبة 4.8%، ونمو الممتلكات والحوادث بنسبة 9.2% و8.4% على التوالي

- - نعتقد أن السوق يقلل من تقدير إمكانات قطاعات الممتلكات والإصابات والحماية والمدخرات وفي الوقت الحالي

1- تأمين المركبات 🚘

- شهد قطاع التأمين على السيارات، الذي كان عائقا على ربحية القطاع، نموا حادا في الأرباح.

- ارتفاع الأسعار في قطاع السيارات كبير ويبدو أنه عند المستويات التي يمكن أن تساعد القطاع على تحقيق التعادل

- بعد عامين من نسب الخسارة المرتفعة في تأمين المركبات لم تعد الشركات لديها القدرة على الانغماس في حروب الأسعار حيث بدأت الشركات تحافظ على نظام التسعير

- لاحظنا ارتفاع كبير في الحوادث في شهر سبتمبر، ولكن قد يكون ذلك بسبب إضافة مركبات جديدة إلى المجموعة

- على الرغم من انخفاض الأسعار، فإن النمو الإجمالي في المركبات المؤمن عليها (من المتوقع إضافة 3.0 مليون مركبة إجمالية) من شأنه أن يساعد في معدل الاسترداد والحفاظ على الربحية عند مستويات جيدة

- قرار فرض التأمين على السيارات من شأنه أن يحسن بشكل ملحوظ معدل التعافي

- كان أحد أكبر المحفزات للأداء القوي لأسعار الأسهم هذا العام هو التحسن الحاد في ربحية الشركات المعرضة للتأمين على السيارات، بقيادة ارتفاع الأسعار. قامت معظم الشركات بزيادة أسعارها، خاصة بالنسبة لـ TPL، في حدود 50% - 100%

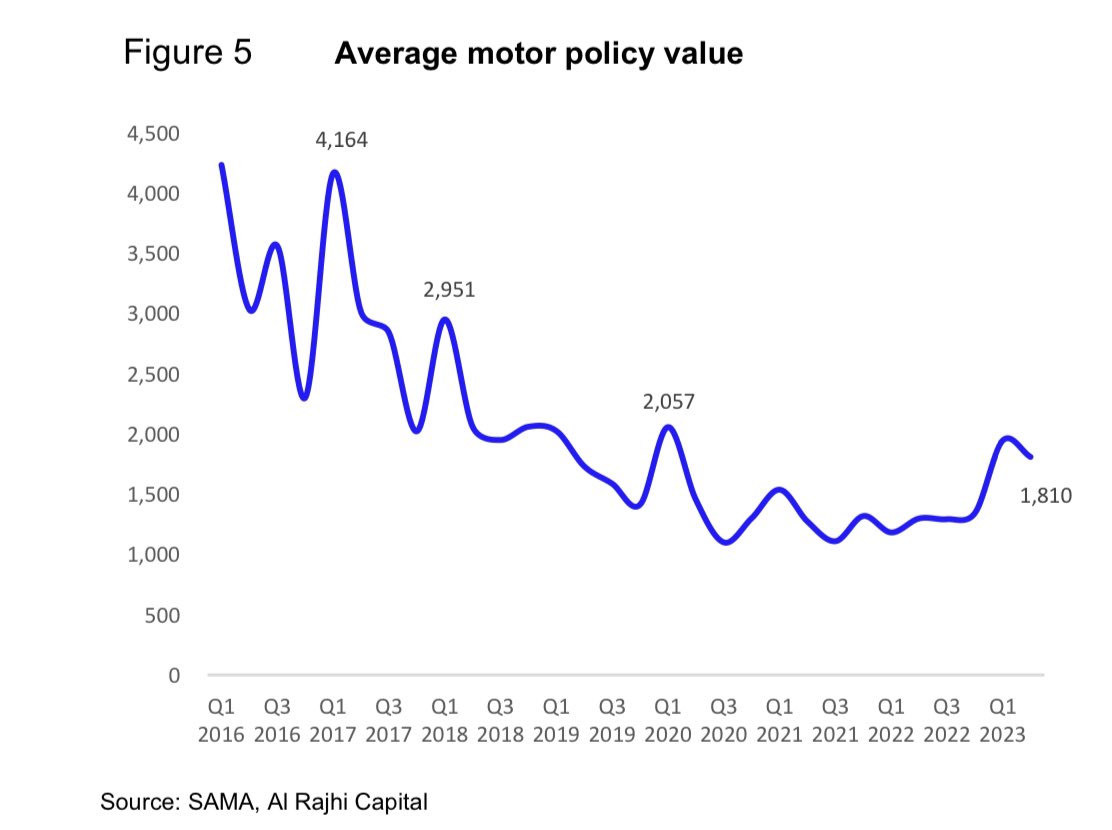

- بناءً على تقرير مؤسسة النقد العربي السعودي، بلغ متوسط سعر البوليصة في الربع الثاني من عام 2023 1,810 ريال سعودي، وهو أقرب إلى مستويات ما قبل كوفيد وأعلى بكثير من سعر التعادل المقدر بحوالي 1000-1200 ريال سعودي لكل بوليصة. نتوقع أن تكون الأسعار أضعف في النصف الثاني من عام 2023 حيث أن هدف الشركة هو تحقيق نمو السوق الذي كشف عنه الإجراء الإنفاذي الأخير

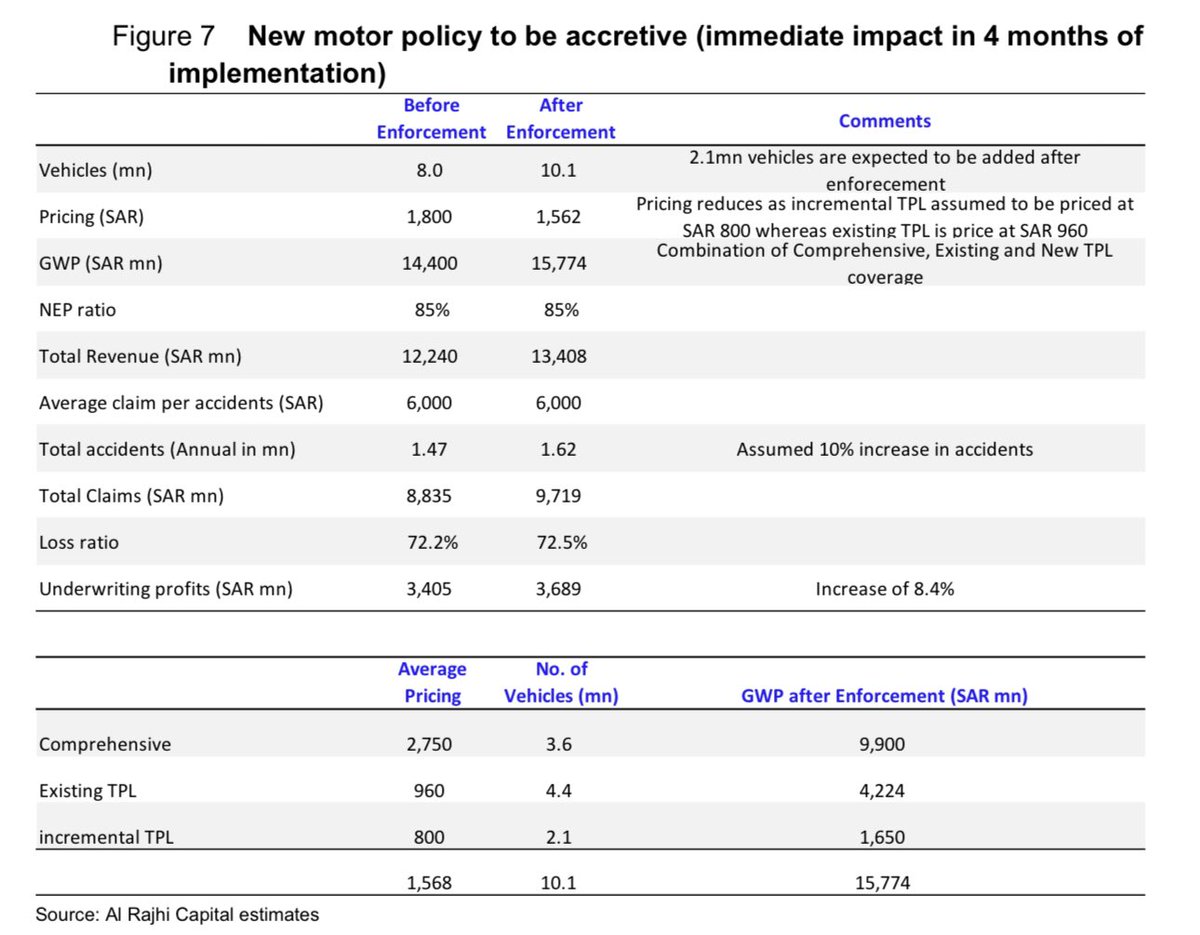

- بعد قرار فرض التأمين تمت إضافة حوالي 1 مليون مركبة إلى المجمع في سبتمبر بالإضافة إلى معدل التشغيل الطبيعي الذي يتراوح بين 700-750 ألف بوليصة، مما أدى إلى زيادة إجمالي المركبات المؤمن عليها إلى 9 مليون. كما تم دعم هذه الإضافة القوية إلى المجموعة من خلال برنامج الخصم الذي أطلقته العديد من الشركات خلال أسبوع احتفالات اليوم الوطني. وخفضت بعض الشركات أسعارها بنسبة 25-35% إلى حوالي 700-900 ريال سعودي لبوليصات تأمين الطرف الثالث

- السوق المستهدف يبلغ حوالي 4 مليون مركبة، تمت إضافة 1.0 مليون منها بالفعل في سبتمبر. نحن نقدر أن 50-60% من المركبات المستهدفة ستدخل ضمن مجمع التأمين، مما يعني إضافة 2.0-2.2 مليون مركبة يمكن إضافة 1.0 مليون أخرى منها في الربع الرابع من عام 2023. بالإضافة إلى ذلك، نتوقع أن يتحسن الامتثال بشكل أكبر في عام 2024 حيث ينمو الوعي ويصبح المنظم فعالاً من حيث تنفيذ هذا الإنفاذ. ونتوقع إضافة مليون مركبة أخرى على مدار عام 2024، مما يعني نموًا في الحجم بنسبة 10% في عام 2024

- شهد قطاع التأمين على السيارات، الذي كان عائقا على ربحية القطاع، نموا حادا في الأرباح.

- ارتفاع الأسعار في قطاع السيارات كبير ويبدو أنه عند المستويات التي يمكن أن تساعد القطاع على تحقيق التعادل

- بعد عامين من نسب الخسارة المرتفعة في تأمين المركبات لم تعد الشركات لديها القدرة على الانغماس في حروب الأسعار حيث بدأت الشركات تحافظ على نظام التسعير

- لاحظنا ارتفاع كبير في الحوادث في شهر سبتمبر، ولكن قد يكون ذلك بسبب إضافة مركبات جديدة إلى المجموعة

- على الرغم من انخفاض الأسعار، فإن النمو الإجمالي في المركبات المؤمن عليها (من المتوقع إضافة 3.0 مليون مركبة إجمالية) من شأنه أن يساعد في معدل الاسترداد والحفاظ على الربحية عند مستويات جيدة

- قرار فرض التأمين على السيارات من شأنه أن يحسن بشكل ملحوظ معدل التعافي

- كان أحد أكبر المحفزات للأداء القوي لأسعار الأسهم هذا العام هو التحسن الحاد في ربحية الشركات المعرضة للتأمين على السيارات، بقيادة ارتفاع الأسعار. قامت معظم الشركات بزيادة أسعارها، خاصة بالنسبة لـ TPL، في حدود 50% - 100%

- بناءً على تقرير مؤسسة النقد العربي السعودي، بلغ متوسط سعر البوليصة في الربع الثاني من عام 2023 1,810 ريال سعودي، وهو أقرب إلى مستويات ما قبل كوفيد وأعلى بكثير من سعر التعادل المقدر بحوالي 1000-1200 ريال سعودي لكل بوليصة. نتوقع أن تكون الأسعار أضعف في النصف الثاني من عام 2023 حيث أن هدف الشركة هو تحقيق نمو السوق الذي كشف عنه الإجراء الإنفاذي الأخير

- بعد قرار فرض التأمين تمت إضافة حوالي 1 مليون مركبة إلى المجمع في سبتمبر بالإضافة إلى معدل التشغيل الطبيعي الذي يتراوح بين 700-750 ألف بوليصة، مما أدى إلى زيادة إجمالي المركبات المؤمن عليها إلى 9 مليون. كما تم دعم هذه الإضافة القوية إلى المجموعة من خلال برنامج الخصم الذي أطلقته العديد من الشركات خلال أسبوع احتفالات اليوم الوطني. وخفضت بعض الشركات أسعارها بنسبة 25-35% إلى حوالي 700-900 ريال سعودي لبوليصات تأمين الطرف الثالث

- السوق المستهدف يبلغ حوالي 4 مليون مركبة، تمت إضافة 1.0 مليون منها بالفعل في سبتمبر. نحن نقدر أن 50-60% من المركبات المستهدفة ستدخل ضمن مجمع التأمين، مما يعني إضافة 2.0-2.2 مليون مركبة يمكن إضافة 1.0 مليون أخرى منها في الربع الرابع من عام 2023. بالإضافة إلى ذلك، نتوقع أن يتحسن الامتثال بشكل أكبر في عام 2024 حيث ينمو الوعي ويصبح المنظم فعالاً من حيث تنفيذ هذا الإنفاذ. ونتوقع إضافة مليون مركبة أخرى على مدار عام 2024، مما يعني نموًا في الحجم بنسبة 10% في عام 2024

2- التأمين الصحي 🩺

التفاؤل بشأن النمو المتوقع لازال مستمر، ولكن هناك تطور جوهري مهم يمكن أن يلعب دورا رئيسيا في تحديد الربحية في المستقبل 💎

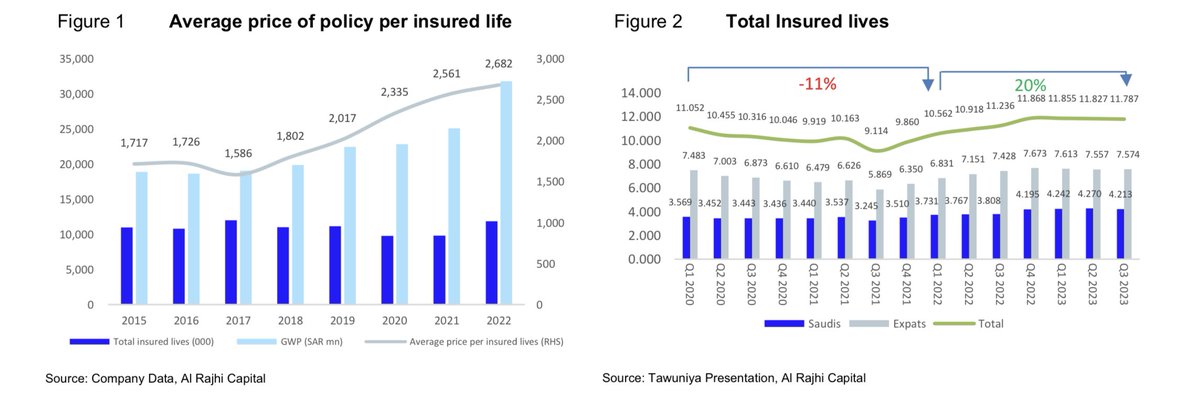

1- الأول هو الارتفاع الملحوظ في الأسعار خلال العامين الماضيين، والذي أدى إلى إعادة ضبط الأسعار ارتفع متوسط سعر وثيقة التأمين الطبي (GWP/الحياة المؤمن عليها)

2018: سعر الوثيقة 1800 ريال

2019: سعر الوثيقة 2000 ريال

2022: سعر الوثيقة 2700 ريال

متوقع 2023: سعر الوثيقة 3200 ريال

ارتفع السعر بنسبة تزيد عن 60-70% بسبب عدة عوامل منها

- جدول المزايا الجديد الذي تم تنفيدة في 2022/8

- NPHIES

- المادة 11

ومع ذلك، نظرًا لأن أسعار وثائق التأمين ثابتة، ولم نشهد أي ارتفاع كبير في المطالبات من ToB الجديد والمادة 11، يمكن لشركات التأمين الطبي الاستمرار في التمتع بربحية أفضل

- من الآن فصاعدا، قد يكون نمو الأسعار محدودا حول أرقام فردية متوسطة، ولكن النمو في حياة المؤمن عليهم سيظل قصة هيكلية

على الرغم من ارتفاع أقساط التأمين المكتتبة بنسبة 67% منذ عام 2017، إلا أن حياة المؤمن عليهم لا تزال أقل من مستوى عام 2017

مما يعني أن النمو في السنوات الأخيرة كان أكثر من مجرد انتعاش مدفوع بعودة المغتربين والسعودة، بدلاً من الوصول إلى مستوى التشبع

يمكن أن يؤدي التنفيذ وحده (الفجوة بين المؤسسة العامة للتأمينات الاجتماعية ومجلس التأمين الصحي الشامل) إلى إضافة حوالي 2.3 مليون حياة مؤمن عليها إلى المجموعة الحالية البالغة 11.8 مليون حياة مؤمن عليها، مما يعني نمواً بنسبة 20%

- المتوقع أن يؤدي التركيز على الخصخصة ومتطلبات التأمين الطبي الإلزامي في القطاع الخاص إلى تقديم دعم هيكلي لصناعة التأمين الطبي. وفي الوقت نفسه، فإن السياحة والنمو السكاني (إمكانية هجرة الوافدين المتميزين) بسبب المبادرات ضمن رؤية 2030 يمكن أن يدعم النمو في حياة المؤمن عليهم

- في الآونة الأخيرة، سلط وزير الصحة السعودي فهد الجلاجل خلال منتدى صحي الضوء على آفاق النمو القوية لسوق التأمين الصحي. وبحسب وزير الصحة، فإن سوق التأمين الصحي الخاص سينمو بمقدار خمسة أضعاف في السنوات المقبلة، ويتوقع أن تنمو حصة القطاع الخاص في تقديم الخدمات الصحية إلى 50% من 20% الحالية

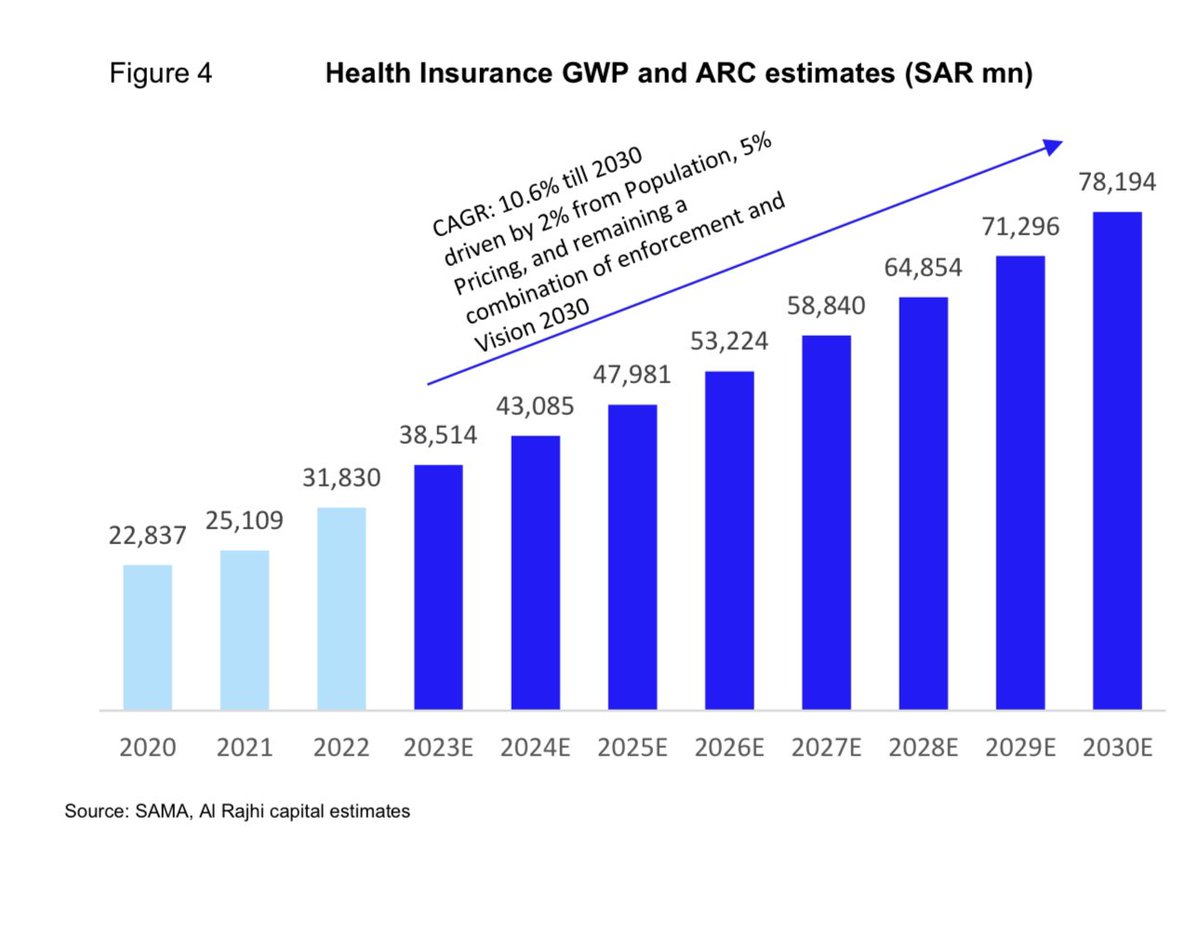

- نتوقع أن ينمو سوق التأمين الصحي بمعدل نمو سنوي مركب قدره 10.6% خلال الفترة 2023-2030. إن افتراضاتنا متوسطة المدى متحفظة بعض الشيء مقارنة بتقديرات أليانز (تقرير أليانز العالمي للتأمين 2023) لنمو سوق التأمين الصحي السعودي بنسبة 12.2% بمعدل نمو سنوي مركب بين عامي 2023 و2033.

التفاؤل بشأن النمو المتوقع لازال مستمر، ولكن هناك تطور جوهري مهم يمكن أن يلعب دورا رئيسيا في تحديد الربحية في المستقبل 💎

1- الأول هو الارتفاع الملحوظ في الأسعار خلال العامين الماضيين، والذي أدى إلى إعادة ضبط الأسعار ارتفع متوسط سعر وثيقة التأمين الطبي (GWP/الحياة المؤمن عليها)

2018: سعر الوثيقة 1800 ريال

2019: سعر الوثيقة 2000 ريال

2022: سعر الوثيقة 2700 ريال

متوقع 2023: سعر الوثيقة 3200 ريال

ارتفع السعر بنسبة تزيد عن 60-70% بسبب عدة عوامل منها

- جدول المزايا الجديد الذي تم تنفيدة في 2022/8

- NPHIES

- المادة 11

ومع ذلك، نظرًا لأن أسعار وثائق التأمين ثابتة، ولم نشهد أي ارتفاع كبير في المطالبات من ToB الجديد والمادة 11، يمكن لشركات التأمين الطبي الاستمرار في التمتع بربحية أفضل

- من الآن فصاعدا، قد يكون نمو الأسعار محدودا حول أرقام فردية متوسطة، ولكن النمو في حياة المؤمن عليهم سيظل قصة هيكلية

على الرغم من ارتفاع أقساط التأمين المكتتبة بنسبة 67% منذ عام 2017، إلا أن حياة المؤمن عليهم لا تزال أقل من مستوى عام 2017

مما يعني أن النمو في السنوات الأخيرة كان أكثر من مجرد انتعاش مدفوع بعودة المغتربين والسعودة، بدلاً من الوصول إلى مستوى التشبع

يمكن أن يؤدي التنفيذ وحده (الفجوة بين المؤسسة العامة للتأمينات الاجتماعية ومجلس التأمين الصحي الشامل) إلى إضافة حوالي 2.3 مليون حياة مؤمن عليها إلى المجموعة الحالية البالغة 11.8 مليون حياة مؤمن عليها، مما يعني نمواً بنسبة 20%

- المتوقع أن يؤدي التركيز على الخصخصة ومتطلبات التأمين الطبي الإلزامي في القطاع الخاص إلى تقديم دعم هيكلي لصناعة التأمين الطبي. وفي الوقت نفسه، فإن السياحة والنمو السكاني (إمكانية هجرة الوافدين المتميزين) بسبب المبادرات ضمن رؤية 2030 يمكن أن يدعم النمو في حياة المؤمن عليهم

- في الآونة الأخيرة، سلط وزير الصحة السعودي فهد الجلاجل خلال منتدى صحي الضوء على آفاق النمو القوية لسوق التأمين الصحي. وبحسب وزير الصحة، فإن سوق التأمين الصحي الخاص سينمو بمقدار خمسة أضعاف في السنوات المقبلة، ويتوقع أن تنمو حصة القطاع الخاص في تقديم الخدمات الصحية إلى 50% من 20% الحالية

- نتوقع أن ينمو سوق التأمين الصحي بمعدل نمو سنوي مركب قدره 10.6% خلال الفترة 2023-2030. إن افتراضاتنا متوسطة المدى متحفظة بعض الشيء مقارنة بتقديرات أليانز (تقرير أليانز العالمي للتأمين 2023) لنمو سوق التأمين الصحي السعودي بنسبة 12.2% بمعدل نمو سنوي مركب بين عامي 2023 و2033.

3- تأمين الحماية والادخار 💰🛡️

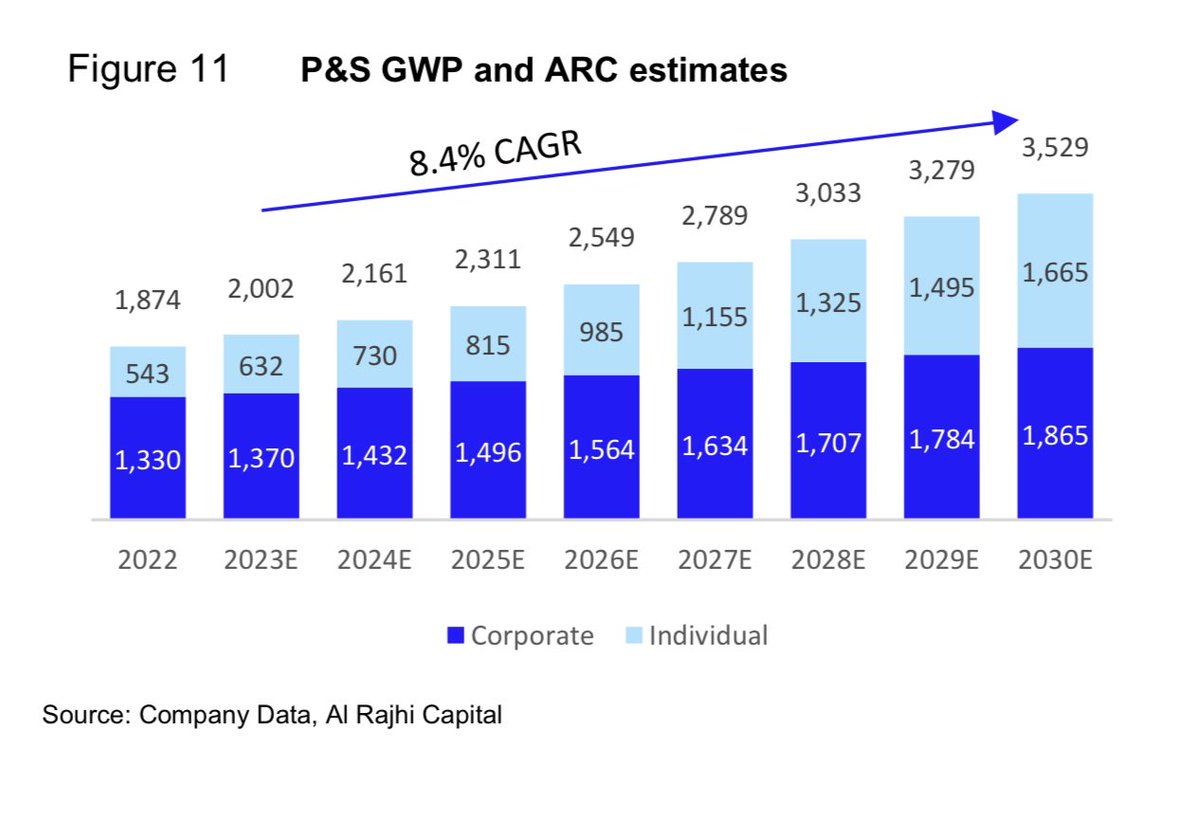

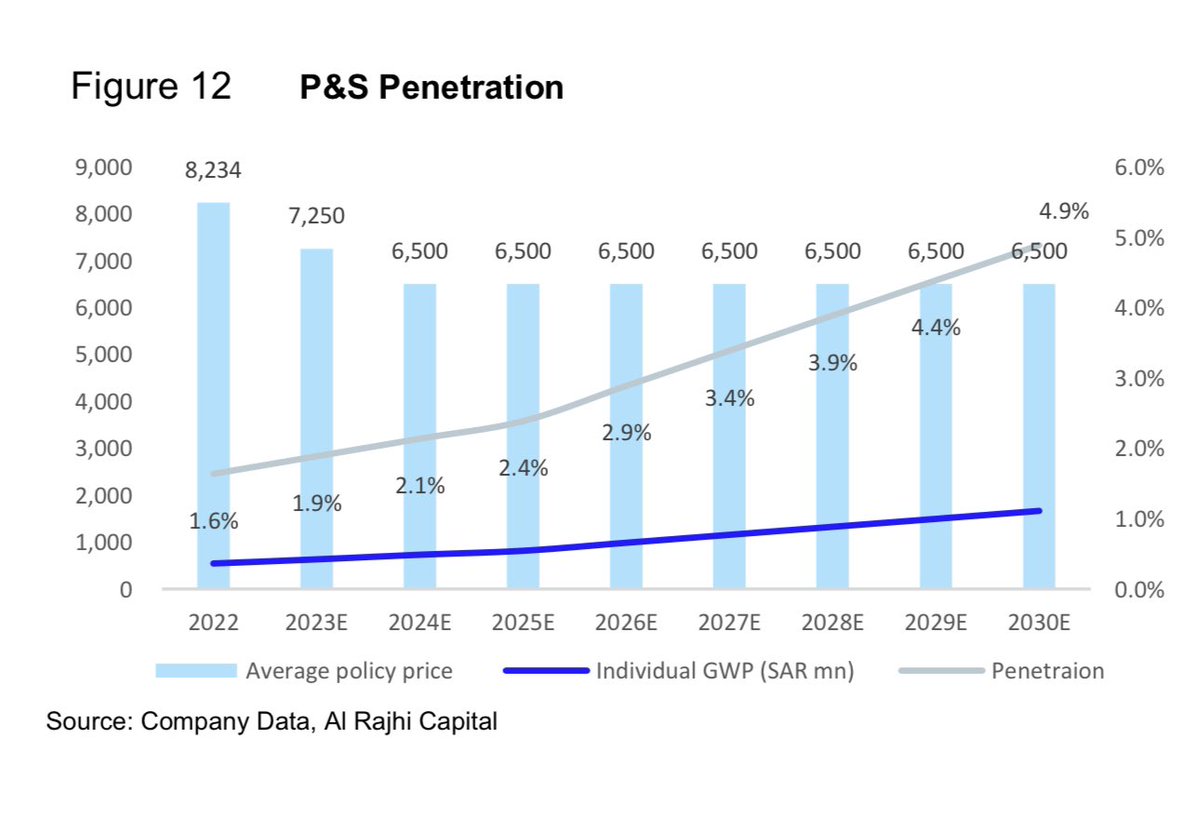

- تأمين P&S (الحماية والادخار) نتوقع ان يكون المفاجأة القادمة (Dark Horse) في القطاع, يعتبر P&S في مرحلة ناشئة جدًا حالياً. إذا ظلت أسعار الفائدة مرتفعة حول 4.5-5.5%، فإن احتمالية زيادة قوة قطاع P&S مرتفعة جدًا. سيكون من الأسهل نسبيًا على الشركات تسويق المنتج نظرًا لأن عامل الجذب الرئيسي سيكون معدل الربح الضمني. علاوة على ذلك، بما أن الحكومة ترغب في تعزيز معدل الادخار، فهناك احتمال أن يحصل عامة الناس على بعض الإعانات/الحوافز في المستقبل. على الصعيد العالمي، يعتبر الاستثمار في منتجات P&S مؤهلاً للخصم الضريبي

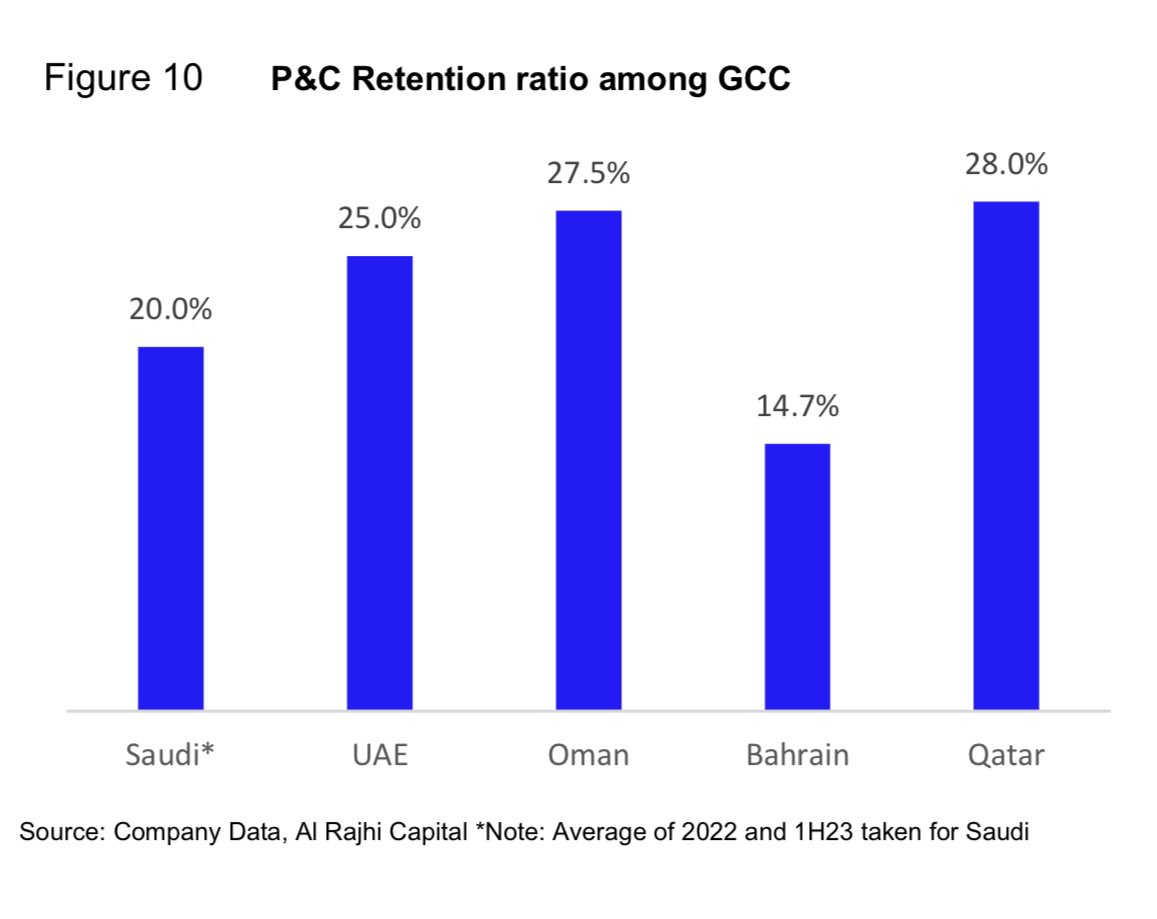

- تأمين الممتلكات والحوادث يتم إعادة التأمين على الجزء الأكبر من القطاع أي حوالي 80%، مما يعني الاحتفاظ بحوالي 20%، أي أقل من متوسط 25% في أسواق دول مجلس التعاون الخليجي. إذا افترضنا أن نسبة الاحتفاظ تقترب من مستويات أسواق دول مجلس التعاون الخليجي الأخرى، أي نمو قدره 500 نقطة أساس (الاتجاهات واضحة بالفعل) إلى نسبة احتفاظ تبلغ 25%، حتى بدون أي نمو في سوق الممتلكات والحوادث بشكل عام، فإن إجمالي إيرادات هذا القطاع سوف ينمو بنسبة 25%. ومع تحسين القدرات التقنية للشركات بالإضافة إلى قاعدة أسهم أقوى، أصبح هذا ممكنًا جدً

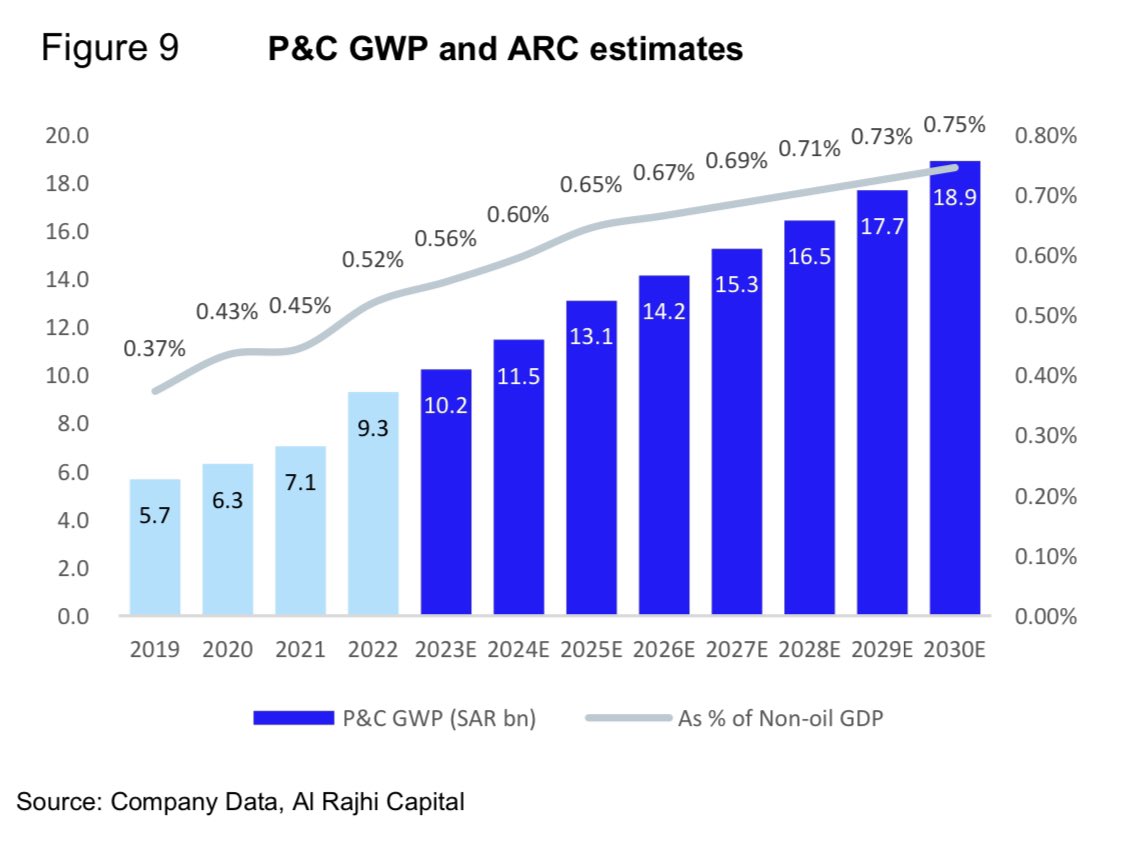

فإننا نقدر أن تنمو أقساط التأمين على الممتلكات والحوادث إلى 0.75% من الناتج المحلي الإجمالي غير النفطي من 0.52% في عام 2022. بمعدل نمو سنوي مركب قدره 9.2% خلال الفترة 2023-2030، وهو أعلى من تقديرات أليانز البالغة 6.3% للعقد القادم (2023-2033).

قد يكون التطور الملحوظ الآخر هو ارتفاع مستويات الاحتفاظ من قبل شركات التأمين. حاليًا، يتم الاحتفاظ بحوالي 20% من أعمال الممتلكات والحوادث (متوسط الاحتفاظ بنسبة 17% في النصف الأول من عام 2023 و25% في عام 2022)

- تأمين P&S (الحماية والادخار) نتوقع ان يكون المفاجأة القادمة (Dark Horse) في القطاع, يعتبر P&S في مرحلة ناشئة جدًا حالياً. إذا ظلت أسعار الفائدة مرتفعة حول 4.5-5.5%، فإن احتمالية زيادة قوة قطاع P&S مرتفعة جدًا. سيكون من الأسهل نسبيًا على الشركات تسويق المنتج نظرًا لأن عامل الجذب الرئيسي سيكون معدل الربح الضمني. علاوة على ذلك، بما أن الحكومة ترغب في تعزيز معدل الادخار، فهناك احتمال أن يحصل عامة الناس على بعض الإعانات/الحوافز في المستقبل. على الصعيد العالمي، يعتبر الاستثمار في منتجات P&S مؤهلاً للخصم الضريبي

- تأمين الممتلكات والحوادث يتم إعادة التأمين على الجزء الأكبر من القطاع أي حوالي 80%، مما يعني الاحتفاظ بحوالي 20%، أي أقل من متوسط 25% في أسواق دول مجلس التعاون الخليجي. إذا افترضنا أن نسبة الاحتفاظ تقترب من مستويات أسواق دول مجلس التعاون الخليجي الأخرى، أي نمو قدره 500 نقطة أساس (الاتجاهات واضحة بالفعل) إلى نسبة احتفاظ تبلغ 25%، حتى بدون أي نمو في سوق الممتلكات والحوادث بشكل عام، فإن إجمالي إيرادات هذا القطاع سوف ينمو بنسبة 25%. ومع تحسين القدرات التقنية للشركات بالإضافة إلى قاعدة أسهم أقوى، أصبح هذا ممكنًا جدً

فإننا نقدر أن تنمو أقساط التأمين على الممتلكات والحوادث إلى 0.75% من الناتج المحلي الإجمالي غير النفطي من 0.52% في عام 2022. بمعدل نمو سنوي مركب قدره 9.2% خلال الفترة 2023-2030، وهو أعلى من تقديرات أليانز البالغة 6.3% للعقد القادم (2023-2033).

قد يكون التطور الملحوظ الآخر هو ارتفاع مستويات الاحتفاظ من قبل شركات التأمين. حاليًا، يتم الاحتفاظ بحوالي 20% من أعمال الممتلكات والحوادث (متوسط الاحتفاظ بنسبة 17% في النصف الأول من عام 2023 و25% في عام 2022)

جاري تحميل الاقتراحات...