نستعرض واياكم تقرير مفصل عن:

🔹سال السعودية (4263)

للخدمات اللوجستية

الرئيس التنفيذي: فيصل سعد البداح @FaisalAlbedah (بكالوريوس المحاسبة من ج الملك سعود 2001 وماجستير إدارة أعمال من ج الأمير سلطان 2010) وخبرة طويلة في المجال اللوجستي من 2003

(1/25)

🔹سال السعودية (4263)

للخدمات اللوجستية

الرئيس التنفيذي: فيصل سعد البداح @FaisalAlbedah (بكالوريوس المحاسبة من ج الملك سعود 2001 وماجستير إدارة أعمال من ج الأمير سلطان 2010) وخبرة طويلة في المجال اللوجستي من 2003

(1/25)

⚫️ معلومات عامة:

▪️التأسيس: 2019 (كانت أعمال الشركة تنفذ من خلال الخطوط السعودية للشحن)

▪️الادراج: نوفمبر 2023 (106 ريال)

▪️عدد الأسهم: 80 مليون

▪️القيمة السوقية: 10.4 مليار

▪️السعر الحالي: 130

▪️كبار المساهمين:

الخطوط الجوية السعودية (49٪)

شركة ترابط لخدمات الشحن (21٪)

(2/25)

▪️التأسيس: 2019 (كانت أعمال الشركة تنفذ من خلال الخطوط السعودية للشحن)

▪️الادراج: نوفمبر 2023 (106 ريال)

▪️عدد الأسهم: 80 مليون

▪️القيمة السوقية: 10.4 مليار

▪️السعر الحالي: 130

▪️كبار المساهمين:

الخطوط الجوية السعودية (49٪)

شركة ترابط لخدمات الشحن (21٪)

(2/25)

⚫️ مجال عمل الشركة (1/2)

1) خدمات المناولة الأرضية:

▪️مناولة المحطات: 47٪

▪️مناولة الخطوط الجوية: 39٪

2) الحلول اللوجستية (تخزين وتوزيع تخليص جمركي، تبريد): 13٪

* تم انطلاق الحلول اللوجستية في أكتوبر 2021

(3/25)

1) خدمات المناولة الأرضية:

▪️مناولة المحطات: 47٪

▪️مناولة الخطوط الجوية: 39٪

2) الحلول اللوجستية (تخزين وتوزيع تخليص جمركي، تبريد): 13٪

* تم انطلاق الحلول اللوجستية في أكتوبر 2021

(3/25)

⚫️ مجال عمل الشركة (2/2)

مصدر ايرادات الشركة في 2022:

▪️الواردات للسعودية: 52٪

▪️الصادرات من السعودية: 6٪

▪️شحنات الترانزيت: 42٪

متواجدة في كل المطارات (18 مطار) ولكن تركز أعمالها في الرياض (44٪) و جدة (27٪) والدمام (14٪)

(4/25)

مصدر ايرادات الشركة في 2022:

▪️الواردات للسعودية: 52٪

▪️الصادرات من السعودية: 6٪

▪️شحنات الترانزيت: 42٪

متواجدة في كل المطارات (18 مطار) ولكن تركز أعمالها في الرياض (44٪) و جدة (27٪) والدمام (14٪)

(4/25)

⚫️ سعة محطات الشحن (1/2)

▪️توسعت الشركة بمحطات الشحن وافتتحت محطتين خاصة بالتجارة الالكترونية مع النمو الكبير فيها

▪️جزء مهم من ايرادات الشركة يتم من خلال محطات الشحن (حيث تقدم الشركة خدمات بعد وصول البضائع إلى محطة الشحن في حال انتظار التخليص الجمركي والاستلام)

يتبع..

(5/25)

▪️توسعت الشركة بمحطات الشحن وافتتحت محطتين خاصة بالتجارة الالكترونية مع النمو الكبير فيها

▪️جزء مهم من ايرادات الشركة يتم من خلال محطات الشحن (حيث تقدم الشركة خدمات بعد وصول البضائع إلى محطة الشحن في حال انتظار التخليص الجمركي والاستلام)

يتبع..

(5/25)

⚫️ سعة محطات الشحن (2/2)

▪️مطار الملك عبدالعزيز: سعة 352 ألف طن (تخطط الشركة لزيادتها 770 ألف طن في 2027)

▪️مطار الملك خالد: سعة 332 ألف طن (تخطط الشركة لزيادتها ل 872 ألف طن)

▪️مطار الملك فهد: سعة 160 ألف طن (تخطط الشركة لزيادتها ل 248 ألف طن)

(6/25)

▪️مطار الملك عبدالعزيز: سعة 352 ألف طن (تخطط الشركة لزيادتها 770 ألف طن في 2027)

▪️مطار الملك خالد: سعة 332 ألف طن (تخطط الشركة لزيادتها ل 872 ألف طن)

▪️مطار الملك فهد: سعة 160 ألف طن (تخطط الشركة لزيادتها ل 248 ألف طن)

(6/25)

⚫️ عملاء الشركة من شركات الطيران

سال عندها اتفاقية مع +58 عميلاً لتوفير الخدمات الأرضية وأبرزهم:

1) الخطوط السعودية للشحن (تنتهي في 31 مايو 2027)

2) الخطوط القطرية (تنتهي في 13 يناير 2026)

3) الخطوط الاماراتية (تنتهي في 30 يونيو 2026)

4) الخطوط التركية

وغيرها ..

(7/25)

سال عندها اتفاقية مع +58 عميلاً لتوفير الخدمات الأرضية وأبرزهم:

1) الخطوط السعودية للشحن (تنتهي في 31 مايو 2027)

2) الخطوط القطرية (تنتهي في 13 يناير 2026)

3) الخطوط الاماراتية (تنتهي في 30 يونيو 2026)

4) الخطوط التركية

وغيرها ..

(7/25)

⚫️ المشهد العام للخدمات اللوجستية في السعودية

▪️النقل البحري: يشكل 90٪ من حجم التجارة (65٪ من قيمتها)

▪️النقل البري: يشكل 8.8٪ من حجم التجارة (14٪ من قيمتها)

▪️الشحن الجوي: يشكل فقط 1٪ من حجم التجارة (21٪ من قيمتها)

دخلت "سال" في النقل البحري من خلال الحلول اللوجستية

(8/25)

▪️النقل البحري: يشكل 90٪ من حجم التجارة (65٪ من قيمتها)

▪️النقل البري: يشكل 8.8٪ من حجم التجارة (14٪ من قيمتها)

▪️الشحن الجوي: يشكل فقط 1٪ من حجم التجارة (21٪ من قيمتها)

دخلت "سال" في النقل البحري من خلال الحلول اللوجستية

(8/25)

⚫️ المنافسة

المنافس الوحيد ل "سال" هي شركة ساتس (شركة دولية) متخصصة بمناولة الشحن

دخلت السوق في 2015 وقامت بتشغيل محطة شحن مخصصة لسلسلة التبريد في مطار الملك فهد بالدمام ومحطة الشحن الثانية بمطار الملك خالد وعندها حاليا ترخيص للمناولة (حصل عليه في 2021) للعمل في جدة

(9/25)

المنافس الوحيد ل "سال" هي شركة ساتس (شركة دولية) متخصصة بمناولة الشحن

دخلت السوق في 2015 وقامت بتشغيل محطة شحن مخصصة لسلسلة التبريد في مطار الملك فهد بالدمام ومحطة الشحن الثانية بمطار الملك خالد وعندها حاليا ترخيص للمناولة (حصل عليه في 2021) للعمل في جدة

(9/25)

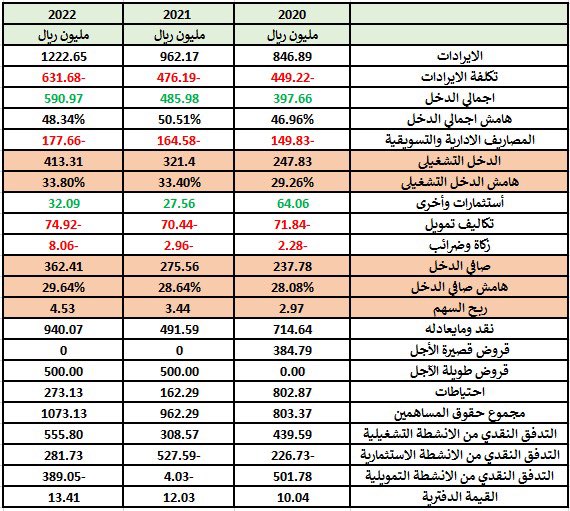

⚫️ البيانات المالية (1/3)

▪️نمو سنوي مركب للايرادات من 2019-2022 بنسبة 20٪ وصل بنهاية 2022 إلى 1.22 مليار

ومتوقع الدبل ليوصل 2.33 مليار في 2027 مع توقعات النمو المستقبلية (نمو مركب 14٪ سنوي)

يعود سبب الارتفاع ل:

نمو الخدمات اللوجستية

الزيادة في خدمات المناولة الأرضية

(10/25)

▪️نمو سنوي مركب للايرادات من 2019-2022 بنسبة 20٪ وصل بنهاية 2022 إلى 1.22 مليار

ومتوقع الدبل ليوصل 2.33 مليار في 2027 مع توقعات النمو المستقبلية (نمو مركب 14٪ سنوي)

يعود سبب الارتفاع ل:

نمو الخدمات اللوجستية

الزيادة في خدمات المناولة الأرضية

(10/25)

⚫️ البيانات المالية (2/3)

▪️لو نظرنا لنمو الحلول اللوجستية واللي انطلق في أكتوبر 2021:

في عام 2020: 0 ايرادات

في عام 2021: 107 مليون

في عام 2022: 137.7 مليون

والمجال كبير ومتاح مستقبلا لنمو أكبر مع توسع الشركة لخدمة الشحن البحري

(11/25)

▪️لو نظرنا لنمو الحلول اللوجستية واللي انطلق في أكتوبر 2021:

في عام 2020: 0 ايرادات

في عام 2021: 107 مليون

في عام 2022: 137.7 مليون

والمجال كبير ومتاح مستقبلا لنمو أكبر مع توسع الشركة لخدمة الشحن البحري

(11/25)

⚫️ البيانات المالية (3/3)

▪️العائد على حقوق المساهمين: 34٪

▪️العائد على الأصول: 15٪

▪️الهوامش جيدة و المركز المالي للشركة ممتاز جدا

ومتوقع نمو في السنوات القادمة وفي عام 2027 يصبح*:

ROE: 51%

ROA: 24%

*حسب دراسة وتوقعات الراجحي المالية

(12/25)

▪️العائد على حقوق المساهمين: 34٪

▪️العائد على الأصول: 15٪

▪️الهوامش جيدة و المركز المالي للشركة ممتاز جدا

ومتوقع نمو في السنوات القادمة وفي عام 2027 يصبح*:

ROE: 51%

ROA: 24%

*حسب دراسة وتوقعات الراجحي المالية

(12/25)

⚫️ التدفقات النقدية التشغيلية OCF

▪️انخفاض OCF في 2021 مقارنه مع 2020 يعود إلى:

سداد رصيد مستحق للخطوط السعودية للشحن (115 مليون)

▪️ارتفاع OCF في 2022 مقارنه مع 2021 إلى:

زيادة ربح الشركة و انخفاض الذمم الدائنة

(13/25)

▪️انخفاض OCF في 2021 مقارنه مع 2020 يعود إلى:

سداد رصيد مستحق للخطوط السعودية للشحن (115 مليون)

▪️ارتفاع OCF في 2022 مقارنه مع 2021 إلى:

زيادة ربح الشركة و انخفاض الذمم الدائنة

(13/25)

⚫️ التدفقات النقدية الاستثمارية

▪️انخفاض صافي التدفق النقدي من الأنشطة الاستثمارية في 2021 مقارنه مع 2020 يعود إلى:

الاستثمار في ودائع مرابحة (380 مليون)

▪️ارتفاع صافي التدفق النقدي من الأنشطة الاستثمارية في 2022 مقارنه مع 2021 يعود إلى:

استرداد ودائع المرابحة

(14/25)

▪️انخفاض صافي التدفق النقدي من الأنشطة الاستثمارية في 2021 مقارنه مع 2020 يعود إلى:

الاستثمار في ودائع مرابحة (380 مليون)

▪️ارتفاع صافي التدفق النقدي من الأنشطة الاستثمارية في 2022 مقارنه مع 2021 يعود إلى:

استرداد ودائع المرابحة

(14/25)

⚫️ التدفقات النقدية التمويلية

▪️انخفاض صافي التدفق النقدي التمويلي في 2021 مقارنه مع 2020 بسبب:

- سداد قرض من شركة الخطوط السعودية للشحن (385 مليون)

- توزيعات أرباح 100M

▪️انخفض صافي التدفق النقدي من الأنشطة التمويلية في 2022 مقارنه مع 2021 بسبب:

توزيع أرباح بلغت 255M

(15/25)

▪️انخفاض صافي التدفق النقدي التمويلي في 2021 مقارنه مع 2020 بسبب:

- سداد قرض من شركة الخطوط السعودية للشحن (385 مليون)

- توزيعات أرباح 100M

▪️انخفض صافي التدفق النقدي من الأنشطة التمويلية في 2022 مقارنه مع 2021 بسبب:

توزيع أرباح بلغت 255M

(15/25)

⚫️ فرص الشركة (1/5)

▪️استراتيجة النمو للشركة تتوافق مع برنامج الصناعات الوطنية والخدمات اللوجستية وتتوافق مع الاستراتيجية الوطنية للنقل والخدمات اللوجستية:

تحول المملكة إلى مركز لوجستي إقليمي رئيسي

▪️مساهمة القطاع اللوجستي اليوم 5.6٪ ومتوقع يصل 10٪ في 2030

(16/25)

▪️استراتيجة النمو للشركة تتوافق مع برنامج الصناعات الوطنية والخدمات اللوجستية وتتوافق مع الاستراتيجية الوطنية للنقل والخدمات اللوجستية:

تحول المملكة إلى مركز لوجستي إقليمي رئيسي

▪️مساهمة القطاع اللوجستي اليوم 5.6٪ ومتوقع يصل 10٪ في 2030

(16/25)

⚫️ فرص الشركة (2/5)

▪️سال أكبر مزود لخدمات مناولة الشحن في السعودية (حصتها 95٪ من حجم السوق) والمنافسة فيه صعبه (moat) لوجود عدد من التشريعات

▪️متوقع نمو سنوي مركب من 2022-2030: 26٪ للتجارة الالكترونية وهذا يعني زيادة الطلب على الشحن الجوي وتتوسع الشركة في ذلك حالياً

(17/25)

▪️سال أكبر مزود لخدمات مناولة الشحن في السعودية (حصتها 95٪ من حجم السوق) والمنافسة فيه صعبه (moat) لوجود عدد من التشريعات

▪️متوقع نمو سنوي مركب من 2022-2030: 26٪ للتجارة الالكترونية وهذا يعني زيادة الطلب على الشحن الجوي وتتوسع الشركة في ذلك حالياً

(17/25)

⚫️ فرص الشركة (3/5)

▪️تستثمر الشركة 1.5 مليار للتوسعة والتطوير بمنشئاتها لمواكبة النمو الكبير في القطاع بالسعودية (دفعت الآن 600 مليون)

▪️مع الاستثمارات العالية والصرف العالي متوقع تحقيق تدفق نقدي حر للسنوات القادمة وهذا يعني من المحتمل جدا توزيع أرباح للمساهمين

(18/25)

▪️تستثمر الشركة 1.5 مليار للتوسعة والتطوير بمنشئاتها لمواكبة النمو الكبير في القطاع بالسعودية (دفعت الآن 600 مليون)

▪️مع الاستثمارات العالية والصرف العالي متوقع تحقيق تدفق نقدي حر للسنوات القادمة وهذا يعني من المحتمل جدا توزيع أرباح للمساهمين

(18/25)

⚫️ فرص النمو (4/5)

▪️نمو كبير متوقع للشحن الجوي:

كانت في 2019: 836 ألف طن

في عام 2022: 790 ألف طن

مستهدف 2030: 4500 ألف طن

نمو هائل جدا جدا

لكن توقعات شركة ايه ال جي عند 2270 ألف طن في 2030 (نمو سنوي مركب 14٪)

نمو عالي

(19/25)

▪️نمو كبير متوقع للشحن الجوي:

كانت في 2019: 836 ألف طن

في عام 2022: 790 ألف طن

مستهدف 2030: 4500 ألف طن

نمو هائل جدا جدا

لكن توقعات شركة ايه ال جي عند 2270 ألف طن في 2030 (نمو سنوي مركب 14٪)

نمو عالي

(19/25)

⚫️ فرص النمو (5/5)

▪️الشركة تخطط للدخول في مجال الخدمات الأرضية وخاصة في الشركات المحلية قليلة التكلفة مثل ناس وهذا مجال جديد للنمو

▪️الشحن الجوي من خلال الخطوط السعودية يمثل 69٪ من اجمالي الشحن الجوي (وكون سال أحد أذرع الخطوط السعودية يعطيها قوة اضافية)

(20/25)

▪️الشركة تخطط للدخول في مجال الخدمات الأرضية وخاصة في الشركات المحلية قليلة التكلفة مثل ناس وهذا مجال جديد للنمو

▪️الشحن الجوي من خلال الخطوط السعودية يمثل 69٪ من اجمالي الشحن الجوي (وكون سال أحد أذرع الخطوط السعودية يعطيها قوة اضافية)

(20/25)

⚫️ مخاطر الشركة:

▪️دخول منافس جديد للشركة في نفس القطاع ممكن يأخذ من حصتها السوقية

▪️الغاء أي اتفاقية اعتقد من الشركات الكبيرة

▪️ضعف نمو الشحن الجوي لأي ظرف

(21/25)

▪️دخول منافس جديد للشركة في نفس القطاع ممكن يأخذ من حصتها السوقية

▪️الغاء أي اتفاقية اعتقد من الشركات الكبيرة

▪️ضعف نمو الشحن الجوي لأي ظرف

(21/25)

⚫️ المستقبل؟

طيران الرياض سيصنع الفارق بالشحن الجوي

حتى الأن تم طلب 150 طيارة (ذات البدن العريض) و50 طيارة للخطوط السعودية

هل سترتبط "سال" بعقود مع طيران الرياض؟ أو لاعبين جدد سيدخلون السوق؟

مستهدف 330 مليون (100 مليون أجنبي) مسافر سنويا في عام 2030

(22/25)

طيران الرياض سيصنع الفارق بالشحن الجوي

حتى الأن تم طلب 150 طيارة (ذات البدن العريض) و50 طيارة للخطوط السعودية

هل سترتبط "سال" بعقود مع طيران الرياض؟ أو لاعبين جدد سيدخلون السوق؟

مستهدف 330 مليون (100 مليون أجنبي) مسافر سنويا في عام 2030

(22/25)

⚫️ تقييم سعر السهم العادل

السعر اليوم: 130 ريال

مكرر الربح: 28.6

في حال صحت توقعاتي ومعدلات النمو

صافي الربح في عام 2027: 725 مليون في والمكرر المنطقي: ~20

سيكون السعر المنطقي في 2027: 188 ريال

بمعنى ارتفاع عن سعر اليوم 44.2٪

أو ارتفاع سنوي مركب حتى 2027: 9.6٪

(23/25)

السعر اليوم: 130 ريال

مكرر الربح: 28.6

في حال صحت توقعاتي ومعدلات النمو

صافي الربح في عام 2027: 725 مليون في والمكرر المنطقي: ~20

سيكون السعر المنطقي في 2027: 188 ريال

بمعنى ارتفاع عن سعر اليوم 44.2٪

أو ارتفاع سنوي مركب حتى 2027: 9.6٪

(23/25)

⚫️ السعر العادل للسهم!!

لكن هل الشركات المميزة يتم تداولها بأسعارها العادلة أو يتم تداولها بأسعار أعلى بناء على توقعات المستثمرين للنمو المستقبلي

بمعنى المستثمرين يقيمون المستقبل وينعكس ذلك على سعر السهم

فالسعر اللي تشوفه على الشاشة هو تقييم المستثمرين لمستقبل الشركة

▪️بمعنى في عام 2027 وفي حال تحقق النمو المتوقع وكانت خطط الشركة المستقبلية واعدة فلن تتداول على مكرر 21 ربما تتداول على أعلى من ذلك (ممكن 30 أو حتى 40) مثل مستشفى د سليمان الحبيب يتداول حاليا على مكرر 46 (لأن الشركة مميزة ومتوقع لها نمو كبير السنوات القادمة وفي قطاع مهم جدا)

▪️مستشفى د سليمان الحبيب تم ادراجه على مكرر ربح 20

ومع النمو والخطط المستقبلية يتم تداوله اليوم على مكرر 46

فلو افترضنا أن "سال" سيتم تداوله عام 2027 على مكرر 28 فهذي يعني أن السعر سيكون: 262

100٪ عن سعر اليوم (CAGR: 19٪)

(24/25)

لكن هل الشركات المميزة يتم تداولها بأسعارها العادلة أو يتم تداولها بأسعار أعلى بناء على توقعات المستثمرين للنمو المستقبلي

بمعنى المستثمرين يقيمون المستقبل وينعكس ذلك على سعر السهم

فالسعر اللي تشوفه على الشاشة هو تقييم المستثمرين لمستقبل الشركة

▪️بمعنى في عام 2027 وفي حال تحقق النمو المتوقع وكانت خطط الشركة المستقبلية واعدة فلن تتداول على مكرر 21 ربما تتداول على أعلى من ذلك (ممكن 30 أو حتى 40) مثل مستشفى د سليمان الحبيب يتداول حاليا على مكرر 46 (لأن الشركة مميزة ومتوقع لها نمو كبير السنوات القادمة وفي قطاع مهم جدا)

▪️مستشفى د سليمان الحبيب تم ادراجه على مكرر ربح 20

ومع النمو والخطط المستقبلية يتم تداوله اليوم على مكرر 46

فلو افترضنا أن "سال" سيتم تداوله عام 2027 على مكرر 28 فهذي يعني أن السعر سيكون: 262

100٪ عن سعر اليوم (CAGR: 19٪)

(24/25)

جاري تحميل الاقتراحات...