ابسط استراتيجية فعالة لادارة مخاطر محفظة تمويل جماعي شخصية مكونة من قاعدتين:

١- ارفع عدد الفرص (N) لاقصى حد

٢- خفض حجم التعرض(exposure) لكل فرصة.

قد يبدو عامل (احتمال التعثر للفرصة) هو الاهم لكن الحقيقة ان التعثر حدث نادر وتحليل المخاطر ينصب تركيزه على ذيل التوزيع الاحتمالي. سأوضح هذا بأمثلة

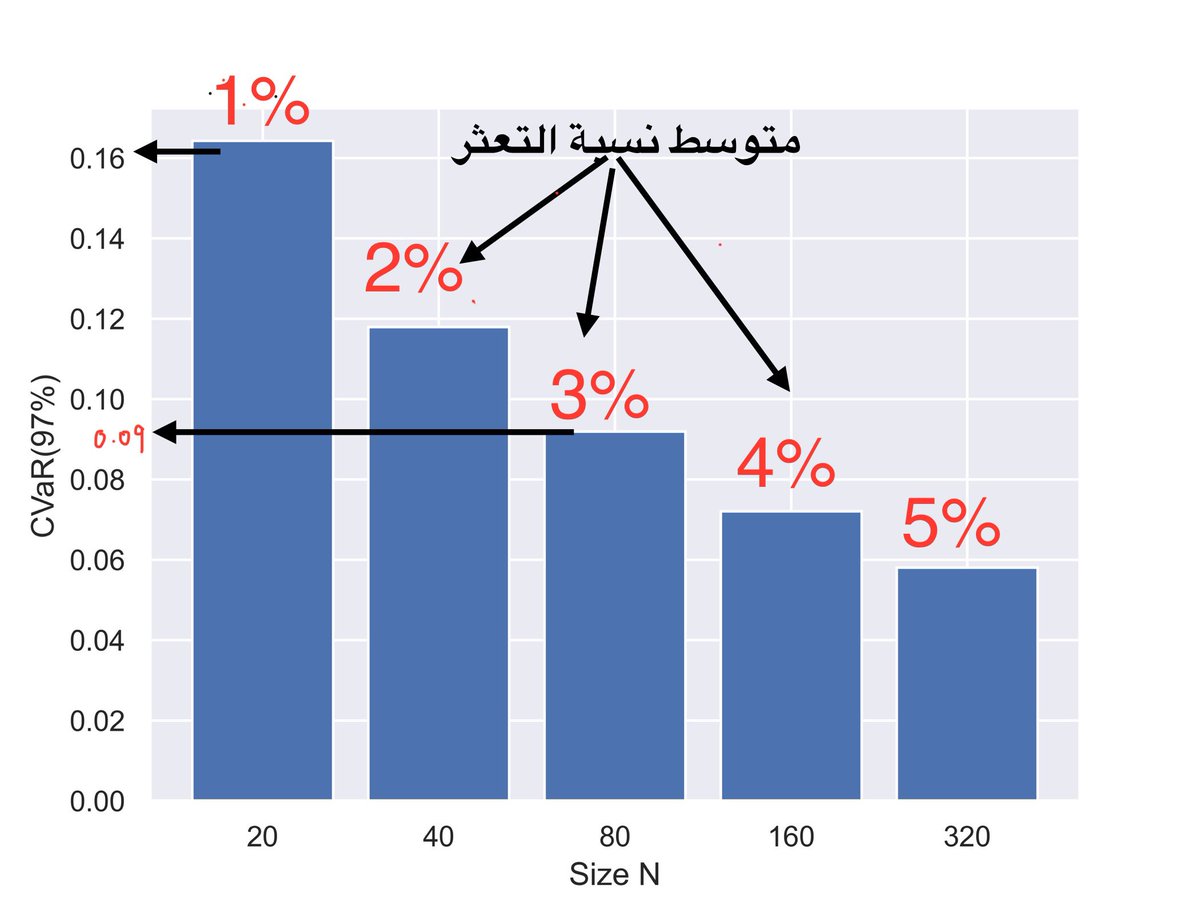

1️⃣ هذا شارت لخمس محافظ مختلفة الحجم وبمتوسط نسب تعثر مختلفة ايضا وحجم تعرض متساوي لكل فرصة. ماذا يقول الشارت؟ مع زيادة عدد الفرص فإن المخاطر (مقيسة ب CVaR عند مستوى ٩٧٪) تتخفض. حتى مع ارتفاع نسبة التعثر.

مثلا المحفظة ذات ٢٠فرصة ومتوسط احتمال تعثر ١٪ مخاطرها ٠.١٦ بينما المحفظة ذات ٨٠فرصة مخاطرها ٠.٠٩ فقط النصف تقريبا رغم ان متوسط احتمال التعثر ٣٪. أعلى بمرتين.

نقرأ المقياس 0.16=CVaR(97%) كالتالي:

اهناك احتمال بنسبة٩٧٪ أن قيمة الخسارة في المحفظة لن تتجاوز حد معين(VaR). وعند تجاوزها فان متوسط قيمة الخسارة هو ١٦٪ من المحفظة. احيانا يعبر عنه كنسبة من المحفظة او كقيمة كما يأتي لاحقا.

الشارت ملخص محاكاة باستخدام Poisson-Gamma mixture وهي نسخة مبسطة عن نموذج +CreditRisk المشهور. .

١- ارفع عدد الفرص (N) لاقصى حد

٢- خفض حجم التعرض(exposure) لكل فرصة.

قد يبدو عامل (احتمال التعثر للفرصة) هو الاهم لكن الحقيقة ان التعثر حدث نادر وتحليل المخاطر ينصب تركيزه على ذيل التوزيع الاحتمالي. سأوضح هذا بأمثلة

1️⃣ هذا شارت لخمس محافظ مختلفة الحجم وبمتوسط نسب تعثر مختلفة ايضا وحجم تعرض متساوي لكل فرصة. ماذا يقول الشارت؟ مع زيادة عدد الفرص فإن المخاطر (مقيسة ب CVaR عند مستوى ٩٧٪) تتخفض. حتى مع ارتفاع نسبة التعثر.

مثلا المحفظة ذات ٢٠فرصة ومتوسط احتمال تعثر ١٪ مخاطرها ٠.١٦ بينما المحفظة ذات ٨٠فرصة مخاطرها ٠.٠٩ فقط النصف تقريبا رغم ان متوسط احتمال التعثر ٣٪. أعلى بمرتين.

نقرأ المقياس 0.16=CVaR(97%) كالتالي:

اهناك احتمال بنسبة٩٧٪ أن قيمة الخسارة في المحفظة لن تتجاوز حد معين(VaR). وعند تجاوزها فان متوسط قيمة الخسارة هو ١٦٪ من المحفظة. احيانا يعبر عنه كنسبة من المحفظة او كقيمة كما يأتي لاحقا.

الشارت ملخص محاكاة باستخدام Poisson-Gamma mixture وهي نسخة مبسطة عن نموذج +CreditRisk المشهور. .

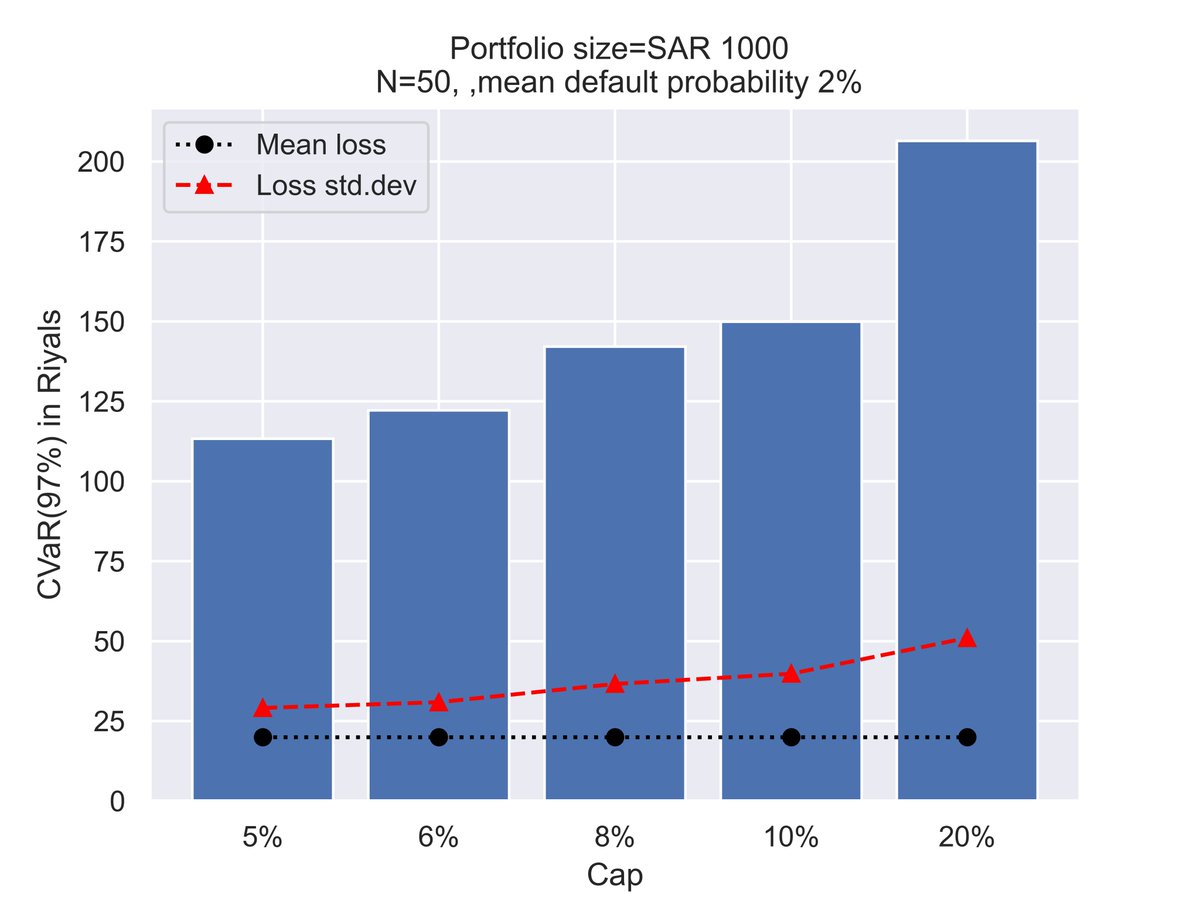

2️⃣الان سنقوم بتثبيت حجم المحفظة عند ٥٠ فرصة وحجم ١٠٠٠ وحدة نقدية

ومتوسط تعثر.٢٪. ونوزع حجم التعرض لكل فرصة بشكل عشوائي حسب توزيع بيتا الاحتمالي بحيث لايزيد حجم التعرض لكل فرصة عن نسبة معينة من اجمالي المحفظة (Cap) ونقوم بتغيير هذا الحد وملاحظة علاقته بمستوى المخاطر. الشارت بوضوح يبين حقيقيتن

⬅️العلاقة الطردية بين خفض الحد الاعلى للتعرض وبين خفض المخاطر(القاعدة الثانية).

⬅️ان المقاييس المهتمة بوسط المنحنى الاحتمالي كالمتوسطات والتباين والانحراف المعياري لن تكون حساسة لمايحدث في ذيل التوزيع (الاحتمالات المتطرفة)الشارت يوضح متوسط الخسارة والانحراف المعياري لها مقارنة ب CVaR. لاحظ المتوسط تجاهل تماما هيكل المخاطرة المتعلق بحجم التعرض فيما ابدى الانحراف المعياري مرونة بسيطة لكنه بعيد جدا عن الصورة التي يرسمها ال CVaR عن هيكل المخاطر.

ومتوسط تعثر.٢٪. ونوزع حجم التعرض لكل فرصة بشكل عشوائي حسب توزيع بيتا الاحتمالي بحيث لايزيد حجم التعرض لكل فرصة عن نسبة معينة من اجمالي المحفظة (Cap) ونقوم بتغيير هذا الحد وملاحظة علاقته بمستوى المخاطر. الشارت بوضوح يبين حقيقيتن

⬅️العلاقة الطردية بين خفض الحد الاعلى للتعرض وبين خفض المخاطر(القاعدة الثانية).

⬅️ان المقاييس المهتمة بوسط المنحنى الاحتمالي كالمتوسطات والتباين والانحراف المعياري لن تكون حساسة لمايحدث في ذيل التوزيع (الاحتمالات المتطرفة)الشارت يوضح متوسط الخسارة والانحراف المعياري لها مقارنة ب CVaR. لاحظ المتوسط تجاهل تماما هيكل المخاطرة المتعلق بحجم التعرض فيما ابدى الانحراف المعياري مرونة بسيطة لكنه بعيد جدا عن الصورة التي يرسمها ال CVaR عن هيكل المخاطر.

3️⃣الحسابات السابقة اجريت على مقياس CVaR بنسبة ثقة ٩٧٪. ومن الطبيعي انها كلما رفعنا نسبة الثقة المطلوبة ترتفع القيمة والعكس صحيح.

مستوى الثقة المطلوب يتحدد حسب البيئة المعنية. متطلبات بازل مثلا تصل لمستويات ثقة فوق ٩٩٪. على العموم مع تغير مستوى الثقة تتغير قيمة مقياس المخاطر لهذا من المفيد حساب هذه القيمة على عدة مستويات في ذيل التوزيع الاحتمالي. الشارت التالي يوضح هيكل المخاطر لثلاث محافظ من الخمس السابقة عند مستويات ثقة مختلفة تتراوح من ٧٠٪ -٩٩.٩٩٪

لاحظ التفاعل مابين حجم المحفظة (عكسي مع المخاطر ) و متوسط احتمالية التعثر (تناسب طردي مع المخاطر).

عند مستويات الثقة المتدنية من ٧٠-٩٥٪ تكون السطوة لاحتمالية التعثر. ومع ارتفاع مستوى الثقة من ٩٧٪ فمافوق يظهر اثر حجم المحفظة N في تحجيم تلك المخاطر في دلالة على ان تحليل المخاطر ينصب تركيزه على ذيل التوزيع الاحتمالي كما ذكرنا سابقا

مستوى الثقة المطلوب يتحدد حسب البيئة المعنية. متطلبات بازل مثلا تصل لمستويات ثقة فوق ٩٩٪. على العموم مع تغير مستوى الثقة تتغير قيمة مقياس المخاطر لهذا من المفيد حساب هذه القيمة على عدة مستويات في ذيل التوزيع الاحتمالي. الشارت التالي يوضح هيكل المخاطر لثلاث محافظ من الخمس السابقة عند مستويات ثقة مختلفة تتراوح من ٧٠٪ -٩٩.٩٩٪

لاحظ التفاعل مابين حجم المحفظة (عكسي مع المخاطر ) و متوسط احتمالية التعثر (تناسب طردي مع المخاطر).

عند مستويات الثقة المتدنية من ٧٠-٩٥٪ تكون السطوة لاحتمالية التعثر. ومع ارتفاع مستوى الثقة من ٩٧٪ فمافوق يظهر اثر حجم المحفظة N في تحجيم تلك المخاطر في دلالة على ان تحليل المخاطر ينصب تركيزه على ذيل التوزيع الاحتمالي كما ذكرنا سابقا

4️⃣كل التحليلات السابقة كانت بافتراض استقلال احتمالات تعثر الفرص تقريبا. هيكل المخاطر يتغير تماما عند محاولة دراسة تأثير مخاطر المنظومة (systemic ) باعتبار ان المقترضين لايعيشون معزولين بل يتأثرون بعدة عوامل مشتركة مختصة بالقطاع او الجغرافيا او الاقتصاد بشكل عام الخ ..

لا اريد ان اطيل بكثرة الشاراتات والتحليلات لكن تبقى الاستراتيجية التي افتتحت بها فعالة وصحيحة حتى مع نماذج تحليل ائتمان معقدة مثل creditrisk+ و CreditMetrics.

استفدت كثيرا من هذا الكتاب الرائع في بناء النماذج

لا اريد ان اطيل بكثرة الشاراتات والتحليلات لكن تبقى الاستراتيجية التي افتتحت بها فعالة وصحيحة حتى مع نماذج تحليل ائتمان معقدة مثل creditrisk+ و CreditMetrics.

استفدت كثيرا من هذا الكتاب الرائع في بناء النماذج

جاري تحميل الاقتراحات...