في عام 2010 انفجرت منصة النفط "Deepwater Horizon" في خليج المكسيك، مما تسبب في واحدة من أسوأ الكوارث من صنع الإنسان في التاريخ. وعزت لجنة تحقيق أمريكية الكارثة إلى الإخفاقات الإدارية التي أعاقت "قدرة الأفراد المعنيين على تحديد المخاطر التي يواجهونها وتقييمها وإيصالها ومعالجتها بشكل صحيح".

أولى الجوانب في ذلك ضعف الجهات في تحديد أبرز المخاطر وصياغتها كتحديات حالية لم تحل اليوم أو تعالج أو كتابتها شكليا دون إعطاؤها الوقت الكافي

أولى الجوانب في ذلك ضعف الجهات في تحديد أبرز المخاطر وصياغتها كتحديات حالية لم تحل اليوم أو تعالج أو كتابتها شكليا دون إعطاؤها الوقت الكافي

غالبًا ما يتم التعامل مع إدارة المخاطر على أنها مسألة امتثال يمكن حلها من خلال وضع الكثير من القواعد والتأكد من اتباع جميع الموظفين لها. وتعد العديد من هذه القواعد منطقية وتقلل من بعض المخاطر التي يمكن أن تلحق أضرارًا جسيمة بالشركة، لكن إدارة المخاطر المستندة إلى القواعد لن تقلل من احتمالية أو تأثير الكوارث مثل كارثة "Deepwater Horizon"، كما أنها لم تمنع فشل العديد من المؤسسات المالية خلال أزمة الائتمان 2007–2008.

وبالنسبة للمخاطر الاستراتيجية فيجب على الشركات تصميم مناهج تتناسب مع نطاق المخاطر التي تنطوي عليها ومعدل التغيير فيها. وعلى الرغم من أن وظائف إدارة المخاطر قد تختلف من شركة إلى أخرى، إلا أن كل هذه الجهود يجب أن ترتكز على عمليات التخطيط الاستراتيجي للشركة.

ولإدارة المخاطر الخارجية الرئيسة الخارجة عن سيطرة الشركة يمكن للشركات طلب أدوات مثل ألعاب الحرب وتحليل السيناريو. ويعتمد اختيار النهج على فورية تأثير المخاطر المحتملة وما إذا كانت تنشأ عن تغييرات جيوسياسية أو بيئية أو اقتصادية أو تنافسية.

ولإدارة المخاطر الخارجية الرئيسة الخارجة عن سيطرة الشركة يمكن للشركات طلب أدوات مثل ألعاب الحرب وتحليل السيناريو. ويعتمد اختيار النهج على فورية تأثير المخاطر المحتملة وما إذا كانت تنشأ عن تغييرات جيوسياسية أو بيئية أو اقتصادية أو تنافسية.

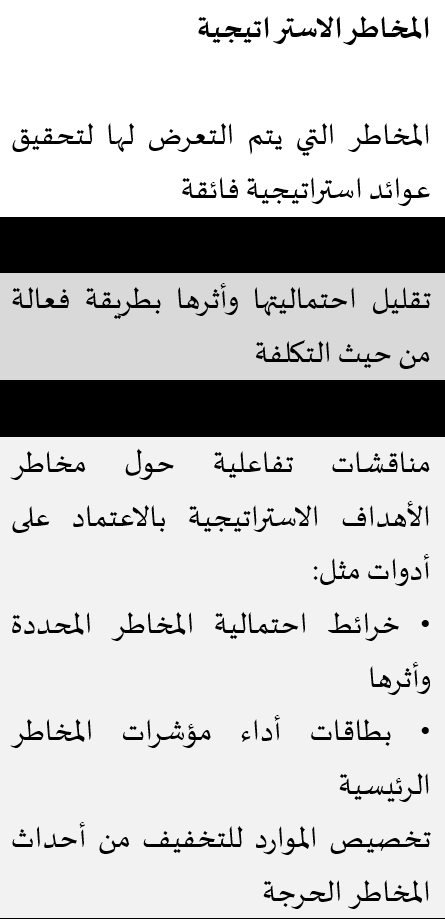

المخاطر الاستراتيجية هي إحدى أنواع المخاطر التي تواجه المؤسسة

تتمثل الخطوة الأولى في إنشاء نظام فعال لإدارة المخاطر في فهم الفروق النوعية بين أنواع المخاطر التي تواجهها المؤسسات. ويظهر بحثنا الميداني أن المخاطر تندرج في واحدة من ثلاث فئات. ويمكن أن تكون الأحداث الخطرة من أي فئة قاتلة لاستراتيجية الشركة وحتى لبقائها.

الفئة الأولى: المخاطر التي يمكن تفاديها

هذه هي المخاطر الداخلية التي تنشأ من داخل المنظمة، والتي يمكن السيطرة عليها ويجب القضاء عليها أو تجنبها. ومن الأمثلة على ذلك المخاطر الناجمة عن تصرفات الموظفين والمديرين غير المصرح بها أو غير القانونية أو غير الأخلاقية أو غير الصحيحة أو غير الملائمة والمخاطر الناجمة عن الأعطال في العمليات التشغيلية الروتينية.

هذه هي المخاطر الداخلية التي تنشأ من داخل المنظمة، والتي يمكن السيطرة عليها ويجب القضاء عليها أو تجنبها. ومن الأمثلة على ذلك المخاطر الناجمة عن تصرفات الموظفين والمديرين غير المصرح بها أو غير القانونية أو غير الأخلاقية أو غير الصحيحة أو غير الملائمة والمخاطر الناجمة عن الأعطال في العمليات التشغيلية الروتينية.

وللتعامل مع هذا الخطر يتم تعزيز مفهوم الرسالة والقيم الاستراتيجية للمؤسسة .

يوضح بيان الرسالة المصمم جيدًا الغرض الأساسي للمؤسسة، وهو بمثابة "نجم الشمال" يتبعه جميع الموظفين. وتنص الجملة الأولى من الرسالة الشهيرة لشركة "Johnson & Johnson" على سبيل المثال على ما يلي: "نؤمن بأن أولى مسؤوليتنا هي تجاه الأطباء والممرضات والمرضى، والآباء والأمهات، وجميع الأشخاص الآخرين الذين يستخدمون منتجاتنا وخدماتنا"، موضحين بذلك لجميع الموظفين من يجب أن تحظى مصالحهم بالأولوية في أي موقف. ويجب إيصال بيانات الرسالة إلى جميع الموظفين وأن يفهموها.

القيم

يجب أن توضح الشركات القيم التي توجه سلوك الموظفين تجاه أصحاب المصلحة الرئيسين، بما في ذلك العملاء والموردين والموظفين والمجتمعات والمساهمين. وتساعد بيانات القيمة الواضحة الموظفين على تجنب انتهاك معايير الشركة وتعريض سمعتها وأصولها للخطر.

يوضح بيان الرسالة المصمم جيدًا الغرض الأساسي للمؤسسة، وهو بمثابة "نجم الشمال" يتبعه جميع الموظفين. وتنص الجملة الأولى من الرسالة الشهيرة لشركة "Johnson & Johnson" على سبيل المثال على ما يلي: "نؤمن بأن أولى مسؤوليتنا هي تجاه الأطباء والممرضات والمرضى، والآباء والأمهات، وجميع الأشخاص الآخرين الذين يستخدمون منتجاتنا وخدماتنا"، موضحين بذلك لجميع الموظفين من يجب أن تحظى مصالحهم بالأولوية في أي موقف. ويجب إيصال بيانات الرسالة إلى جميع الموظفين وأن يفهموها.

القيم

يجب أن توضح الشركات القيم التي توجه سلوك الموظفين تجاه أصحاب المصلحة الرئيسين، بما في ذلك العملاء والموردين والموظفين والمجتمعات والمساهمين. وتساعد بيانات القيمة الواضحة الموظفين على تجنب انتهاك معايير الشركة وتعريض سمعتها وأصولها للخطر.

الفئة الثانية: المخاطر الاستراتيجية

وتختلف المخاطر الاستراتيجية تمامًا عن المخاطر التي يمكن تفاديها لأنها ليست غير مرغوب فيها بطبيعتها. وتتطلب الاستراتيجية ذات العوائد المرتفعة المتوقعة عمومًا أن تتحمل الشركة مخاطرًا كبيرة، وتعد إدارة هذه المخاطر محركًا رئيسًا في الحصول على المكاسب المحتملة

ولا يمكن إدارة المخاطر الاستراتيجية من خلال نموذج تحكم قائم على القواعد. بل بدلًا من ذلك أنت بحاجة إلى نظام لإدارة المخاطر مصمم لتقليل احتمالية أن المخاطر المفترضة تتحقق بالفعل ولتحسين قدرة الشركة على إدارة أو احتواء أحداث المخاطر في حالة حدوثها. ومثل هذا النظام لن يمنع الشركات من القيام بمشاريع محفوفة بالمخاطر؛ بل على العكس فإنه سيمكن الشركات من القيام بمشاريع ذات مخاطر أعلى ومكاسب أعلى من تلك التي يمكن للمنافسين ذوي الإدارة المخاطر الأقل فعالية.

وتختلف المخاطر الاستراتيجية تمامًا عن المخاطر التي يمكن تفاديها لأنها ليست غير مرغوب فيها بطبيعتها. وتتطلب الاستراتيجية ذات العوائد المرتفعة المتوقعة عمومًا أن تتحمل الشركة مخاطرًا كبيرة، وتعد إدارة هذه المخاطر محركًا رئيسًا في الحصول على المكاسب المحتملة

ولا يمكن إدارة المخاطر الاستراتيجية من خلال نموذج تحكم قائم على القواعد. بل بدلًا من ذلك أنت بحاجة إلى نظام لإدارة المخاطر مصمم لتقليل احتمالية أن المخاطر المفترضة تتحقق بالفعل ولتحسين قدرة الشركة على إدارة أو احتواء أحداث المخاطر في حالة حدوثها. ومثل هذا النظام لن يمنع الشركات من القيام بمشاريع محفوفة بالمخاطر؛ بل على العكس فإنه سيمكن الشركات من القيام بمشاريع ذات مخاطر أعلى ومكاسب أعلى من تلك التي يمكن للمنافسين ذوي الإدارة المخاطر الأقل فعالية.

الفئة الثالثة: المخاطر الخارجية

تنشأ بعض المخاطر من أحداث خارج الشركة وهي خارجة عن نفوذها أو سيطرتها. وتشمل مصادر هذه المخاطر الكوارث الطبيعية والسياسية والتحولات الاقتصادية الكلية الكبرى

ونظرًا لأن الشركات لا تستطيع منع حدوث مثل هذه الأحداث فيجب أن تركز إدارتها على التعرف على المخاطر (تميل إلى أن تكون واضحة عند تأملها لاحقًا) والتخفيف من تأثيرها.

تنشأ بعض المخاطر من أحداث خارج الشركة وهي خارجة عن نفوذها أو سيطرتها. وتشمل مصادر هذه المخاطر الكوارث الطبيعية والسياسية والتحولات الاقتصادية الكلية الكبرى

ونظرًا لأن الشركات لا تستطيع منع حدوث مثل هذه الأحداث فيجب أن تركز إدارتها على التعرف على المخاطر (تميل إلى أن تكون واضحة عند تأملها لاحقًا) والتخفيف من تأثيرها.

تختلف إدارة المخاطر اختلافًا كبيرًا عن إدارة الاستراتيجية. تركز إدارة المخاطر على الجوانب السلبية؛ التهديدات والإخفاقات بدلًا من الفرص والنجاحات. إنها تتعارض تمامًا مع ثقافة "نستطيع" التي تحاول معظم فرق القيادة تعزيزها عند تنفيذ الاستراتيجية. ويميل العديد من القادة إلى إهمال المستقبل؛ إنهم يترددون في إنفاق الوقت والمال الآن لتجنب مشكلة مستقبلية غير مؤكدة قد تحدث على الطريق تحت إشراف شخص آخر.

لهذه الأسباب تحتاج معظم الشركات إلى وظيفة منفصلة للتعامل مع إدارة المخاطر الاستراتيجية والخارجية. وسيختلف حجم وظيفة المخاطر من شركة إلى أخرى، ولكن يجب على المجموعة رفع تقاريرها مباشرة إلى الفريق الأعلى. وفي الواقع يمكن القول إن إقامة علاقة وثيقة مع القيادة العليا ستكون أهم مهام المجموعة؛ تعتمد قدرة الشركة على الصمود في وجه العواصف إلى حد كبير على مدى جدية المسؤولين التنفيذيين في التعامل مع وظيفتهم في إدارة المخاطر عندما تكون الشمس مشرقة ولا توجد غيوم في الأفق.

لهذه الأسباب تحتاج معظم الشركات إلى وظيفة منفصلة للتعامل مع إدارة المخاطر الاستراتيجية والخارجية. وسيختلف حجم وظيفة المخاطر من شركة إلى أخرى، ولكن يجب على المجموعة رفع تقاريرها مباشرة إلى الفريق الأعلى. وفي الواقع يمكن القول إن إقامة علاقة وثيقة مع القيادة العليا ستكون أهم مهام المجموعة؛ تعتمد قدرة الشركة على الصمود في وجه العواصف إلى حد كبير على مدى جدية المسؤولين التنفيذيين في التعامل مع وظيفتهم في إدارة المخاطر عندما تكون الشمس مشرقة ولا توجد غيوم في الأفق.

جاري تحميل الاقتراحات...