هل تعرف نظرية القيود؟ والتي انتشرت اول مره من خلال عمل "خيالي" للكاتب إلياهو غولدرات.

حيث تعتبر نظرية القيود واحدة من أكثر المنهجيات دراسة وترويجاً من قبل كبار الرؤساء التنفيذيين حول العالم 👇

حيث تعتبر نظرية القيود واحدة من أكثر المنهجيات دراسة وترويجاً من قبل كبار الرؤساء التنفيذيين حول العالم 👇

نظرية القيود هي منهجية لتحسين العمليات ترى أي نظام قابل للإدارة محدودًا في تحقيق المزيد من أهدافه بواسطة عدد قليل جدًا من "القيود".

تحديد "القيد" وإعادة هيكلة العملية حوله هو أساس نظرية القيود. لخّص مؤلف نظرية القيود إيلي غولدرات ذلك ببساطة: "عملية تفكير تمكّن الناس من ابتكار حلول بسيطة لمشاكل معقدة."

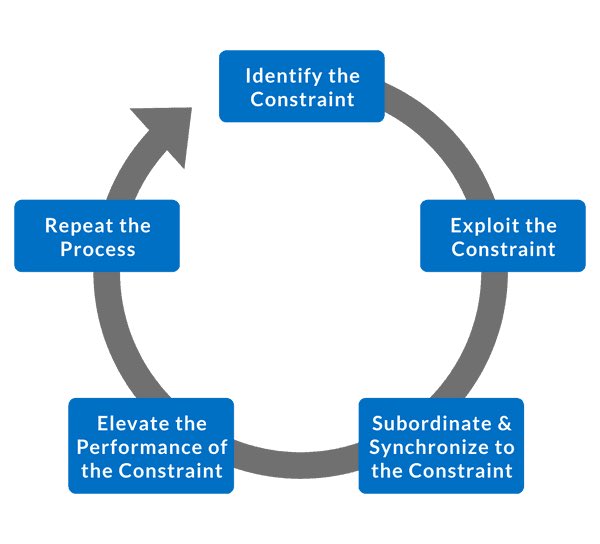

هنا خمس خطوات التركيز

تُستخدم نظرية القيود لتحسين العملية من خلال "التركيز"، والذي يتألف من الخطوات الخمس التالية:

1. تحديد قيد النظام

وينطوي ذلك على استخدام المعرفة بأنواع وخصائص القيود لإيجاد واحد منها. على سبيل المثال، في التصنيع، يُعد "الاختناق" قيدًا.

تُستخدم نظرية القيود لتحسين العملية من خلال "التركيز"، والذي يتألف من الخطوات الخمس التالية:

1. تحديد قيد النظام

وينطوي ذلك على استخدام المعرفة بأنواع وخصائص القيود لإيجاد واحد منها. على سبيل المثال، في التصنيع، يُعد "الاختناق" قيدًا.

2. تحديد كيفية استغلال القيد

اتخاذ قرار بأفضل طريقة لاستخدام القيد دون استثمار إضافي. يستند هذا المفهوم إلى فكرة أن القيد ليس مشكلة، ولكنه فرصة.

اتخاذ قرار بأفضل طريقة لاستخدام القيد دون استثمار إضافي. يستند هذا المفهوم إلى فكرة أن القيد ليس مشكلة، ولكنه فرصة.

3. إخضاع كل شيء للقيد

ينطوي الإخضاع على مراجعة جميع الأنشطة الأخرى في العملية للتأكد من أنها متماشية مع القيد وتدعم حقًا احتياجاته.

ينطوي الإخضاع على مراجعة جميع الأنشطة الأخرى في العملية للتأكد من أنها متماشية مع القيد وتدعم حقًا احتياجاته.

4. رفع قيد النظام

إذا لم تتمكن الخطوات الثلاث الأولى من إصلاح أو كسر القيد، فحان الوقت لرفعه. بمعنى آخر، جلب موارد إضافية للموقف لزيادة الطاقة. تستمر الإجراءات في هذه الخطوة حتى يتم كسر القيد.

إذا لم تتمكن الخطوات الثلاث الأولى من إصلاح أو كسر القيد، فحان الوقت لرفعه. بمعنى آخر، جلب موارد إضافية للموقف لزيادة الطاقة. تستمر الإجراءات في هذه الخطوة حتى يتم كسر القيد.

5. تجنب الخمول

بمجرد حل قيد، يجب معالجة القيد التالي على الفور. أطلق عليه غولدرات اسم POOGI - عملية تحسين مستمرة.

بمجرد حل قيد، يجب معالجة القيد التالي على الفور. أطلق عليه غولدرات اسم POOGI - عملية تحسين مستمرة.

🧠 عملية التفكير

تتضمن نظرية القيود منهجية متطورة لحل المشكلات تسمى عمليات التفكير.

تم تحسين عمليات التفكير للأنظمة المعقدة ذات الترابطات المتعددة (مثل خطوط التصنيع).

تتضمن نظرية القيود منهجية متطورة لحل المشكلات تسمى عمليات التفكير.

تم تحسين عمليات التفكير للأنظمة المعقدة ذات الترابطات المتعددة (مثل خطوط التصنيع).

تم تصميمها كأدوات "السبب والنتيجة" العلمية، التي تسعى أولاً إلى تحديد الأسباب الجذرية للآثار غير المرغوب فيها، ثم إزالتها دون خلق نتائج جديدة.

تُستخدم عمليات التفكير للإجابة على الأسئلة الثلاثة التالية، الأساسية لنظرية القيود:

ما الذي يجب تغييره؟

ما الذي يجب تغييره إليه؟

ما الإجراءات التي ستحدث التغيير؟

ما الذي يجب تغييره؟

ما الذي يجب تغييره إليه؟

ما الإجراءات التي ستحدث التغيير؟

محاسبة الإنتاجية

محاسبة الإنتاجية هي منهجية محاسبية بديلة تحاول القضاء على التشوهات الضارة التي تقدمها الممارسات المحاسبية التقليدية - التشوهات التي تعزز السلوكيات المعاكسة لهدف زيادة الربح على المدى الطويل.

محاسبة الإنتاجية هي منهجية محاسبية بديلة تحاول القضاء على التشوهات الضارة التي تقدمها الممارسات المحاسبية التقليدية - التشوهات التي تعزز السلوكيات المعاكسة لهدف زيادة الربح على المدى الطويل.

على سبيل المثال، في المحاسبة التقليدية، يُعتبر المخزون أصلاً. وهذا غالبًا ما يدفع سلوكيات غير مرغوب فيها في الشركات - تصنيع عناصر غير مطلوبة حقًا. يؤدي تراكم المخزون إلى تضخيم الأصول وتحقيق "ربح ورقي"

يعتمد على المخزون الذي قد يباع أو لا يباع أبدًا مما يتكبد تكلفة بينما يجلس في التخزين. من ناحية أخرى، تعتبر نظرية القيود المخزون مطلوبات - يربط المخزون النقد الذي يمكن استخدامه بشكل أكثر إنتاجية في مكان آخر.

تستخدم محاسبة الإنتاجية المقاييس الأساسية التالية:

1. الإنتاجية: معدل توليد مبيعات العملاء ناقصًا التكاليف المتغيرة الحقيقية.

2. الاستثمار: الأموال المرتبطة بالأشياء المادية، وتُشار إليها أيضًا باسم المخزون.

3. المصروفات التشغيلية: الأموال المنفقة لخلق الإنتاجية

1. الإنتاجية: معدل توليد مبيعات العملاء ناقصًا التكاليف المتغيرة الحقيقية.

2. الاستثمار: الأموال المرتبطة بالأشياء المادية، وتُشار إليها أيضًا باسم المخزون.

3. المصروفات التشغيلية: الأموال المنفقة لخلق الإنتاجية

جاري تحميل الاقتراحات...