"

سلسلة تغريدات تستعرض أهم المؤشرات المالية ومقارنة لأداء #أديس_القابضة Vs #الحفر_العربية

تقييم شركة الحفر العربية (15.8 مليار ريال)، في حين أن شركة أديس القابضة لم تقييم بعد، لكن اعتقد بتكون في حدود (13 مليار ريال) أو قريب منها👇

يعني 11-12 ريال للسهم

#تاسي

سلسلة تغريدات تستعرض أهم المؤشرات المالية ومقارنة لأداء #أديس_القابضة Vs #الحفر_العربية

تقييم شركة الحفر العربية (15.8 مليار ريال)، في حين أن شركة أديس القابضة لم تقييم بعد، لكن اعتقد بتكون في حدود (13 مليار ريال) أو قريب منها👇

يعني 11-12 ريال للسهم

#تاسي

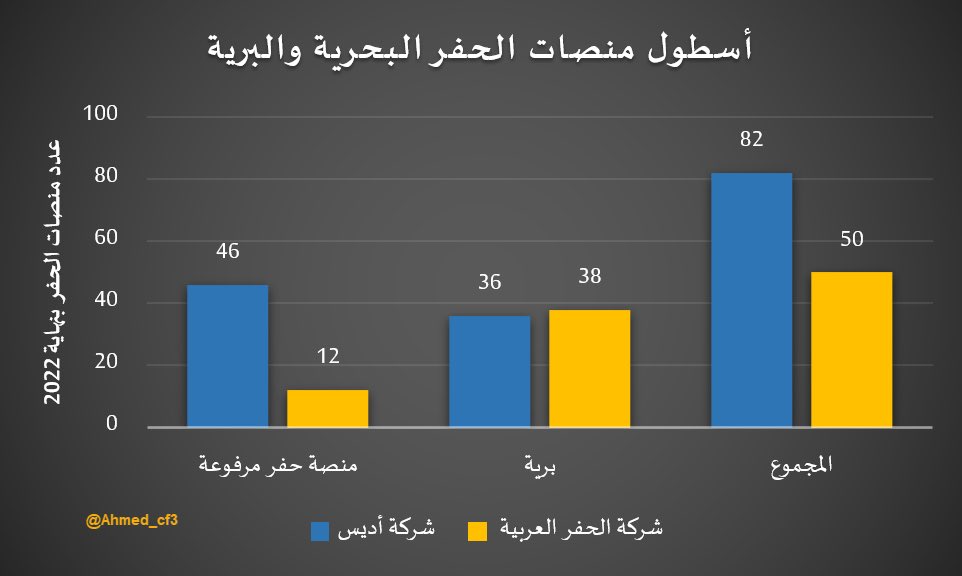

تقدم الشركتين خدمات الحفر من خلال منصات الحفر البرية والبحرية للتنقيب عن النفط.

تعد أديس أكبر مزود لمنصات الحفر في المياه الضحلة في المملكة والشرق الأوسط، تشغل المجموعة 46 منصة حفر مرفوعة، منها 31 منصة من الفئة ذات المواصفات العالية. في كل من السعودية ومصر والكويت وقطر والجزائر

تعد أديس أكبر مزود لمنصات الحفر في المياه الضحلة في المملكة والشرق الأوسط، تشغل المجموعة 46 منصة حفر مرفوعة، منها 31 منصة من الفئة ذات المواصفات العالية. في كل من السعودية ومصر والكويت وقطر والجزائر

وتونس، لكن تشكل السعودية حوالي 64% من الايرادات كأكبر سوق في المنطقة. كما يشكل القطاع البحري حوالي 65% من الايرادات، في حين يشكل الحفر البري حوالي 74% من ايرادات شركة الحفر العربية.

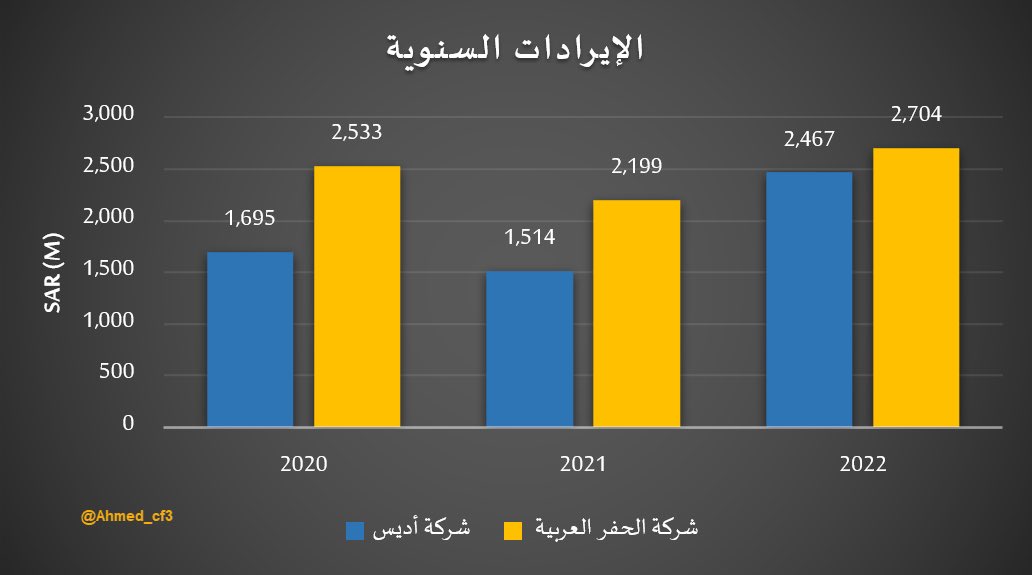

نلاحظ ان ايرادات الحفر أعلى من أديس في السنوات الماضية ! هذا سيتغير انطلاقاً من هذا العام 👇

نلاحظ ان ايرادات الحفر أعلى من أديس في السنوات الماضية ! هذا سيتغير انطلاقاً من هذا العام 👇

في النصف الأول من 2023 إيرادات أديس تخطت الحفر

أديس: 1.98 مليار ريال

الحفر: 1.57 مليار

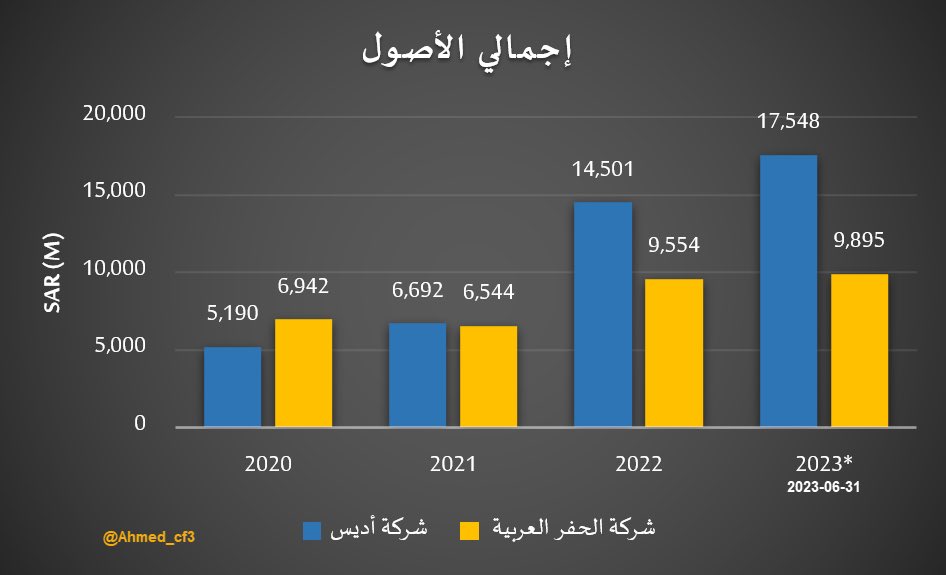

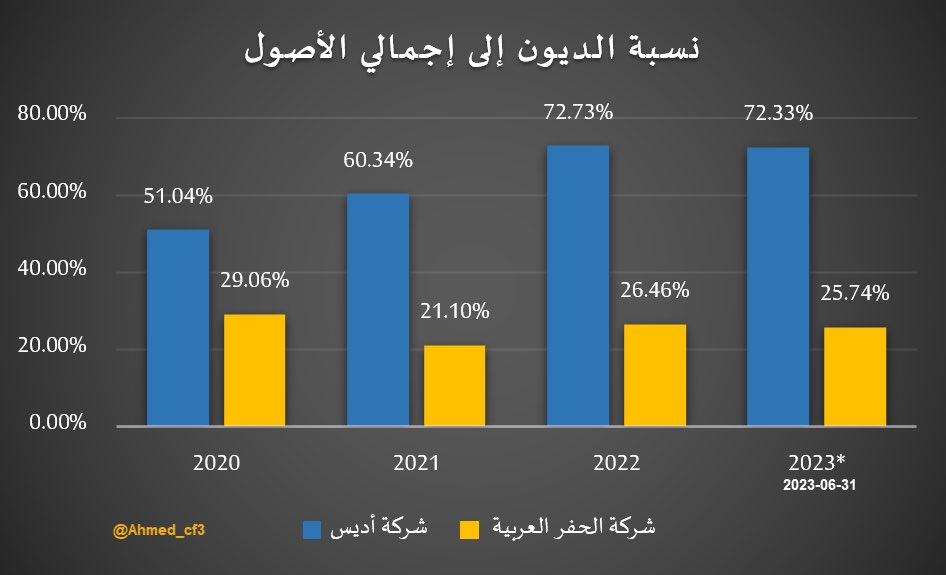

كذلك حجم الأصول لدى شركة أديس (17.5 مليار) أعلى بحوالي 77% من شركةالحفر العربية !

لكن لاحظ كيف قفزت أصول أديس في 22، وذلك بسبب استحواذات قامت بها أديس خلال الفترة، منها شركة إيميرالد للحفر

أديس: 1.98 مليار ريال

الحفر: 1.57 مليار

كذلك حجم الأصول لدى شركة أديس (17.5 مليار) أعلى بحوالي 77% من شركةالحفر العربية !

لكن لاحظ كيف قفزت أصول أديس في 22، وذلك بسبب استحواذات قامت بها أديس خلال الفترة، منها شركة إيميرالد للحفر

و شركة سيدر يل والاستحواذ على منصات حفر من موبل وغيرها في 2021 و 2022.

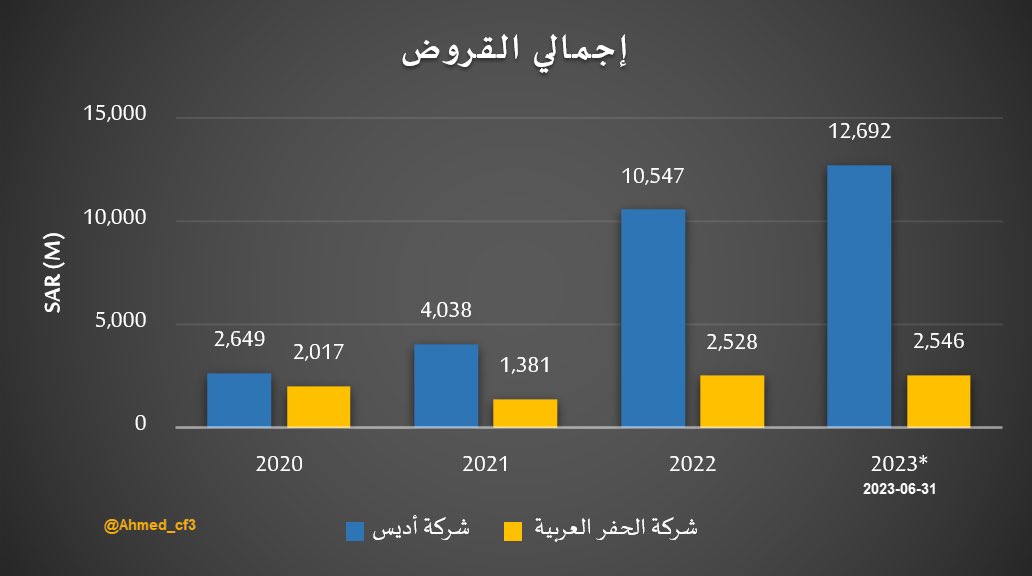

المهم ان الشركة زادت حجم أعمالها بشكل حاد قبل الطرح، كيف ؟

عن طريق القروض، لاحظ ارتفاع إجمالي القروض بشكل حاد إلى 12.6 مليار ريال من 2.6 مليار في نهاية 2020 !

المهم ان الشركة زادت حجم أعمالها بشكل حاد قبل الطرح، كيف ؟

عن طريق القروض، لاحظ ارتفاع إجمالي القروض بشكل حاد إلى 12.6 مليار ريال من 2.6 مليار في نهاية 2020 !

تخيل ان نسبة الديون للأصول وصلت إلى 72% تقريباً، وارتفعت مصاريف التمويل بنسبة 196% في عام 2022 لتصل إلى 245 مليون ريال، وسوف ترتفع أكثر هذا العام، لذلك صرح رئيس الشركة أن 90% من الأموال الداخلة للشركة سوف تذهب لسداد الديون، وهو احد أهداف الطرح ومذكور في نشرة الإصدار.

كذلك يجب التنوية ان الشركة عاملة تحوط ل60% من ديونها على تقريباً 6.21% (effective) او حولها، لكن حتى مع ذلك تعتبر عالية، لذلك ارجح ان يتم سداد مبالغ القروض الغير متحوطة من متحصلات الطرح، كذلك يجب التنوية ان حوالي 9% من التقييم سيذهب للملاك وليس للشركة (21% cash in) المجموع 30%

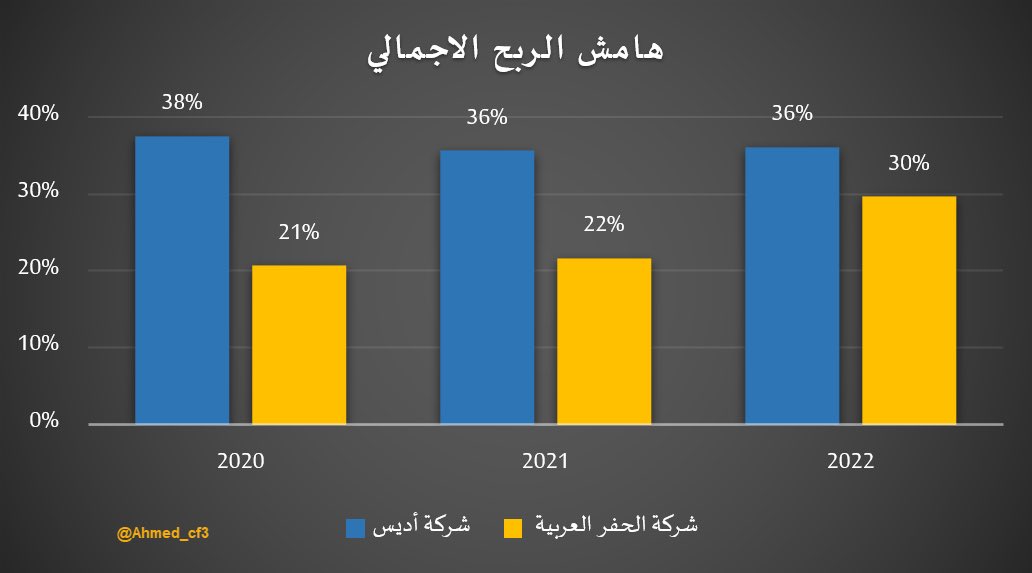

بالنسبة لهوامش الربحية يتميز قطاع الحفارات البحرية بهوامش أعلى من البرية، ويتضح هذا في أديس التي تمتاز بالقطاع البحري في حين ان شركة الحفر معروفة في القطاع البري.

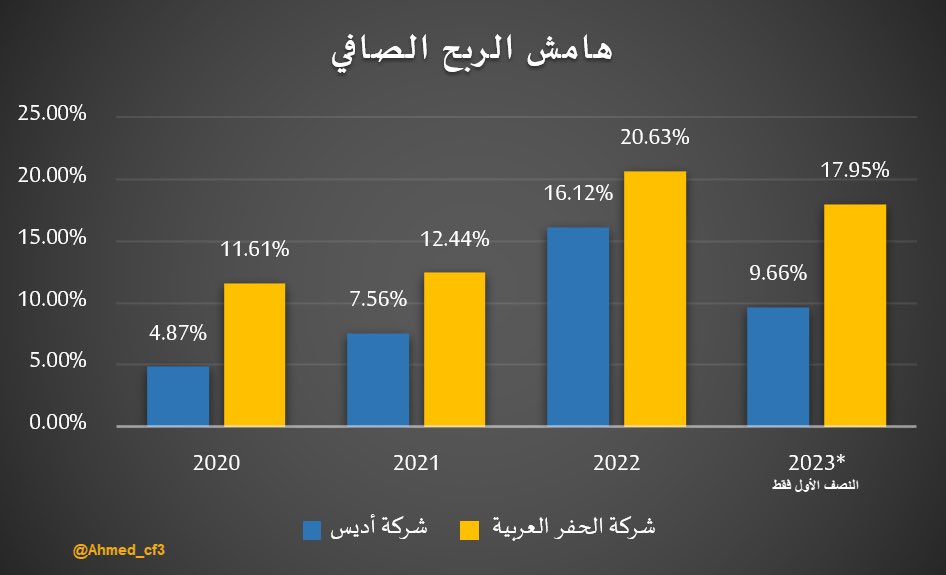

اما هامش الربح الصافي يتأثر بتكلفة التمويل العالية لدى شركة أديس، لكن سيتحسن بعد دمج اعمال الشركات واستقرار النتائج

اما هامش الربح الصافي يتأثر بتكلفة التمويل العالية لدى شركة أديس، لكن سيتحسن بعد دمج اعمال الشركات واستقرار النتائج

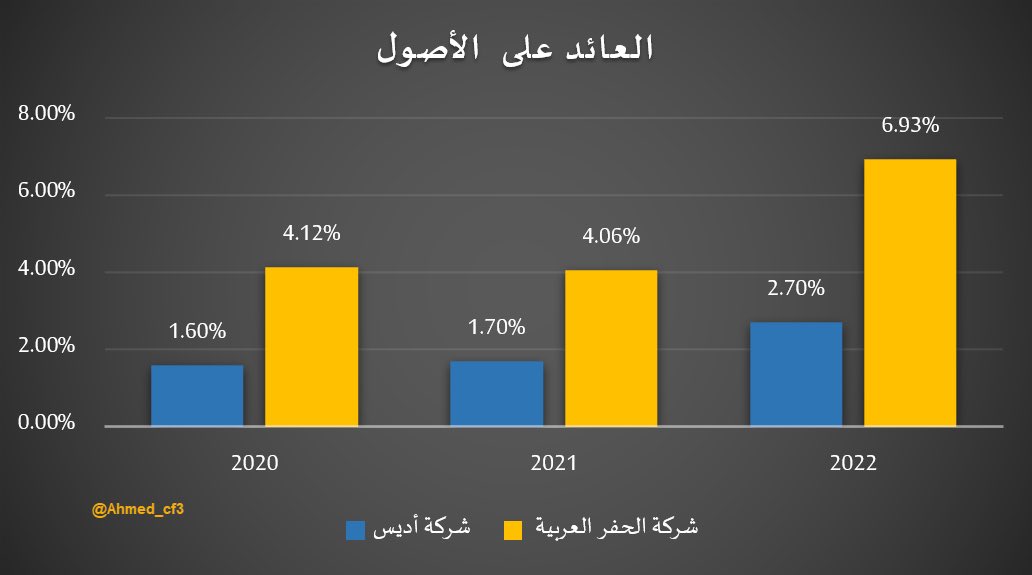

اما العائد على الأصول تتفوق شركة الحفر العربية لما تمتلكة من خبرة في المجال وحسن إدارة، كذلك تحتاج أديس للوقت للدمج والتحسين بعد ارتفاع الأرباح

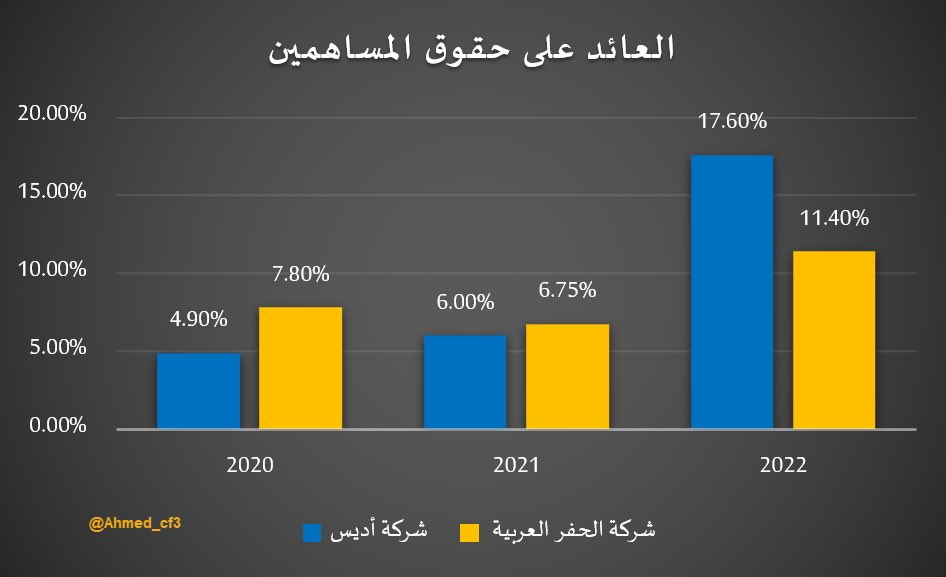

اما العائد على حقوق المساهمين يقفز في شركة أديس ليصل إلى 17.6% وهذا تأثير الرافعة المالية، لكنها بلا شك ترفع المخاطر ايضاً وبشكل كبير

اما العائد على حقوق المساهمين يقفز في شركة أديس ليصل إلى 17.6% وهذا تأثير الرافعة المالية، لكنها بلا شك ترفع المخاطر ايضاً وبشكل كبير

بالنسبة للعقود والأعمال المستقبلية والمجدولة (backlog) لشركة أديس تقدر بحوالي 7.4 مليار دولار، في حين ان الحفر 3.6 مليار دولار، يعني أديس لاتزال مستمرة في عملية التوسع والنمو وتريد الاستمرار بذلك، لكن هذا كله يرفع المخاطر على المستثمر (ليس مجاني) في حين ان الحفر تعد أكثر تحفظاً.

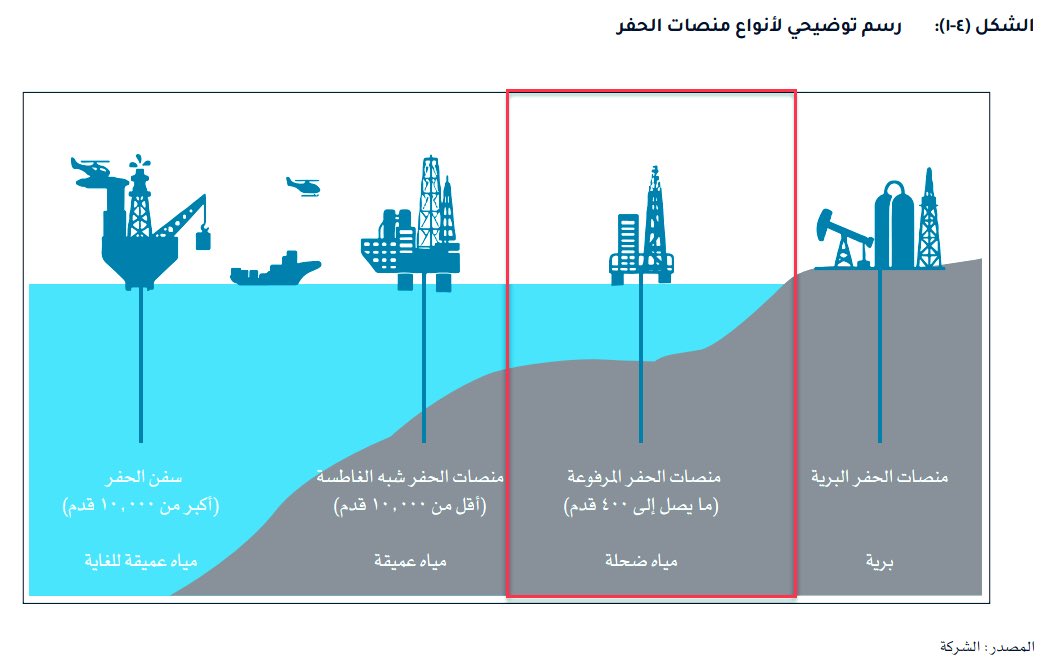

الصورة المرفقة لتوضيح أنواع منصات الحفر المستخدمة.

النوع الثاني منصات الحفر المرفوعة (Jack-Up Rig) المتنقلة، وهي التي تمتلك شركة أديس 46 وحدة (قطاع بحري)، اما النوع الأول منصات الحفر البرية تمتلك 36 وحدة

متوسط أسعار اليوم 82 ألف دولار للمرفوعة، و 35 ألف دولار للبرية.

النوع الثاني منصات الحفر المرفوعة (Jack-Up Rig) المتنقلة، وهي التي تمتلك شركة أديس 46 وحدة (قطاع بحري)، اما النوع الأول منصات الحفر البرية تمتلك 36 وحدة

متوسط أسعار اليوم 82 ألف دولار للمرفوعة، و 35 ألف دولار للبرية.

جاري تحميل الاقتراحات...