أعلنت WSJ أن شركتي Visa و Mastercard تعملان على زيادة النسبة المفروضة على بطاقات الإئتمان.. علما أن سهم كل منهم في قمة تاريخية

البداية ستكون بمعاملات الأونلاين بأكتوبر، و بعدها التي تتم حضوريا في أبريل 2024

السؤال هنا كيف تعمل بطاقات الإئتمان؟

و كم نسبة كل جهة من كل عملية بيع؟

البداية ستكون بمعاملات الأونلاين بأكتوبر، و بعدها التي تتم حضوريا في أبريل 2024

السؤال هنا كيف تعمل بطاقات الإئتمان؟

و كم نسبة كل جهة من كل عملية بيع؟

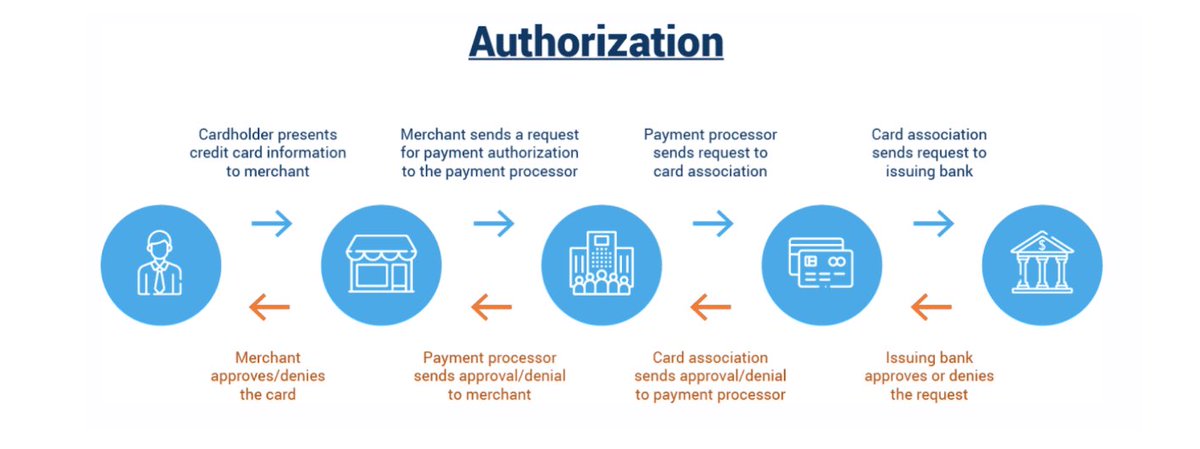

لما يدخل عميل و يقوم بعملية شراء عبر البطاقة، هناك 3 مراحل تمر فيها العملية، و تتم كلها خلال ثواني معدودة:

١- Authorization / التفويض

٢- Authentication / التوثيق

٣- Settlement / تسوية المدفوعات

١- Authorization / التفويض

٢- Authentication / التوثيق

٣- Settlement / تسوية المدفوعات

١- التفويض

- العميل يدخل بطاقته بجهاز POS

تصل بيانات البطاقة لبنك البزنس الذي يدعم جهاز نقطة البيع، يسمى: Acquiring Bank

- يقوم الـAcquiring bank بإرسال بيانات البطاقة إلى شبكة Visa أو Mastercard، حسب البطاقة

- تقوم شبكة Visa بالطلب من بنك العميل الذي أصدر البطاقة بالدفع

- العميل يدخل بطاقته بجهاز POS

تصل بيانات البطاقة لبنك البزنس الذي يدعم جهاز نقطة البيع، يسمى: Acquiring Bank

- يقوم الـAcquiring bank بإرسال بيانات البطاقة إلى شبكة Visa أو Mastercard، حسب البطاقة

- تقوم شبكة Visa بالطلب من بنك العميل الذي أصدر البطاقة بالدفع

٢- التوثيق

- يقوم بنك العميل المصدر للبطاقة بالتأكد من صحة البيانات و وجود المبلغ، و يوافق على المعاملة

- تقوم شبكة فيزا بإرسال الموافقة للـ Acquiring Bank، الذي بدوره يستلم أموال العميل بالنيابة عن البزنس

- العميل يحصل على فاتورة البيع

- يقوم بنك العميل المصدر للبطاقة بالتأكد من صحة البيانات و وجود المبلغ، و يوافق على المعاملة

- تقوم شبكة فيزا بإرسال الموافقة للـ Acquiring Bank، الذي بدوره يستلم أموال العميل بالنيابة عن البزنس

- العميل يحصل على فاتورة البيع

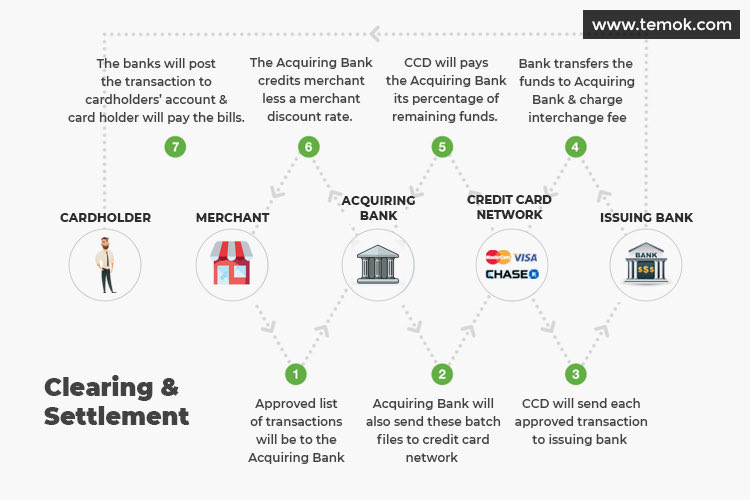

٣- التسوية

يقوم الـAcquiring Bank باستلام كل المعاملات التي تمت في ذاك اليوم إلى حساب العميل، بعد خصم كل النسب

و تذهب النسب إلى ٣ جهات:

- بنك البزنس

- بنك العميل المصدر للبطاقة

- شبكة فيزا

و النسب التي تذهب لهذه ال٣ جهات تسمى بالمجموع تسمى Merchant Discount Rate أو MDR..…

يقوم الـAcquiring Bank باستلام كل المعاملات التي تمت في ذاك اليوم إلى حساب العميل، بعد خصم كل النسب

و تذهب النسب إلى ٣ جهات:

- بنك البزنس

- بنك العميل المصدر للبطاقة

- شبكة فيزا

و النسب التي تذهب لهذه ال٣ جهات تسمى بالمجموع تسمى Merchant Discount Rate أو MDR..…

النسبة الأكبر تذهب لبنك العميل، و تسمى interchange fees

الغرض منها تعويض البنك على التكاليف المرتبطة بإدارة العميل مثل تحمل مخاطر عدم الدفع، حمايته ضد الاحتيال و السرقة، بالإضافة إلى دعم برامج مثل الأميال و النقاط و غيرها

و هذه النسبة تحددها Visa و Master، وهي التي سيتم رفعها

الغرض منها تعويض البنك على التكاليف المرتبطة بإدارة العميل مثل تحمل مخاطر عدم الدفع، حمايته ضد الاحتيال و السرقة، بالإضافة إلى دعم برامج مثل الأميال و النقاط و غيرها

و هذه النسبة تحددها Visa و Master، وهي التي سيتم رفعها

يأخذ بنك البزنس نسبة صغيرة على جهده في إرسال بيانات العميل إلى شبكة فيزا و إدارة أموال البزنس

و تأخذ شبكة فيزا النسبة الأصغر لإدارة العملية من طرفها و وجودها بالمنتصف و التنسيق بين الجميع

و تأخذ شبكة فيزا النسبة الأصغر لإدارة العملية من طرفها و وجودها بالمنتصف و التنسيق بين الجميع

أفضل شرح لها يتكرر دائما، أن فيزا و ماستر عبارة عن بوابة عبور على الشارع مثل سالك، تأخذ نسبة بسيطة من كل عملية.. تتراكم هذه النسب إلى عشرات المليارات سنويا بين الاثنين و في ازدياد مستمر مع تحول أغلب التعاملات إلى غير ورقية

جاري تحميل الاقتراحات...