هل تعرف نقطة التعادل لمشروعك؟

في هذا الثريد لخصت لك أهم ما تحتاج معرفته

حول نقطة التعادل .. [فضِّل التغريدة وتابع السرد]

في هذا الثريد لخصت لك أهم ما تحتاج معرفته

حول نقطة التعادل .. [فضِّل التغريدة وتابع السرد]

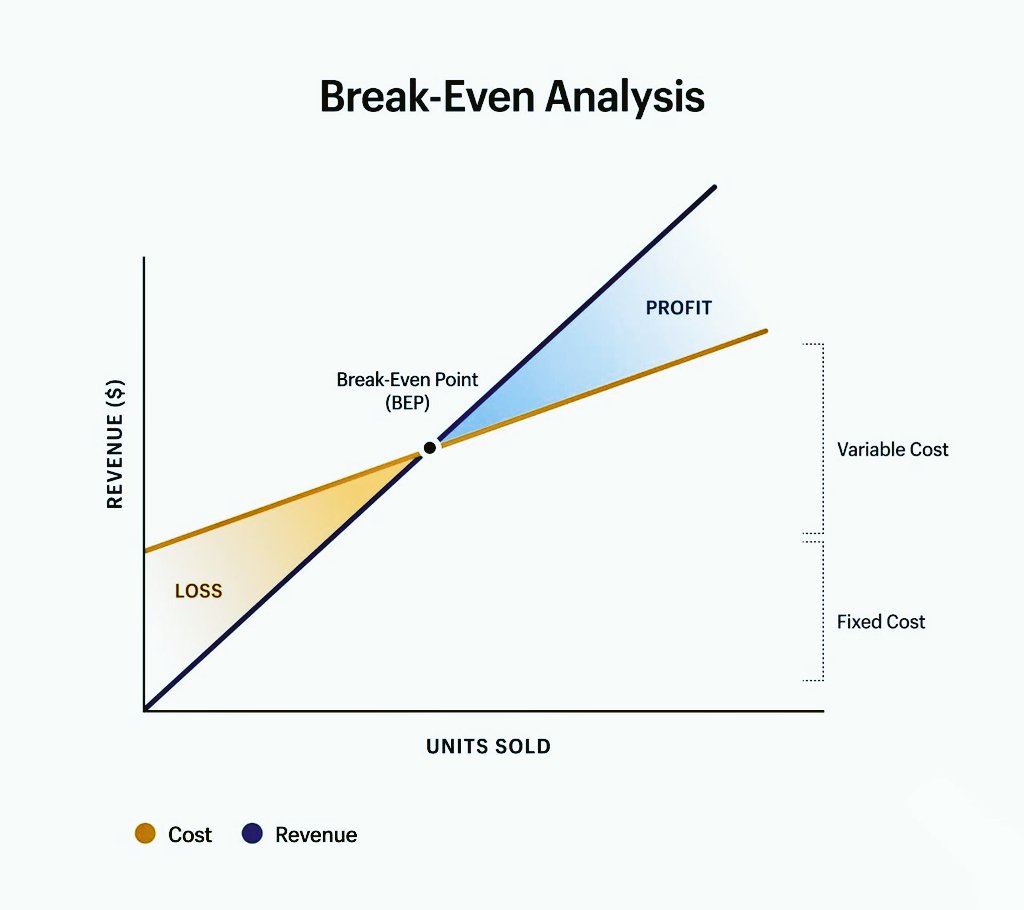

1️⃣ نقطة التعادل: هي النقطة التي يتساوى فيها إجمالي الإيرادات مع إجمالي النفقات.

يساعدك حساب نقطة التعادل في تحديد مستوى المبيعات اللازمة لتغطية جميع التكاليف والبدء في تحقيق الربح.

يساعدك حساب نقطة التعادل في تحديد مستوى المبيعات اللازمة لتغطية جميع التكاليف والبدء في تحقيق الربح.

2️⃣ تنقسم النفقات إلى ثابتة ومتغيرة :

• النفقات الثابتة:

هي التكاليف التي تظل كما هي بغض النظر عن عدد وحدات الإنتاج ، مثل: الإيجار، والمرتبات.

• النفقات المتغيرة:

هي أي تكاليف تم إنفاقها وتتأثر بزيادة أو خفض حجم الإنتاج، وهي كل التكاليف المباشرة بالنشاط.

• النفقات الثابتة:

هي التكاليف التي تظل كما هي بغض النظر عن عدد وحدات الإنتاج ، مثل: الإيجار، والمرتبات.

• النفقات المتغيرة:

هي أي تكاليف تم إنفاقها وتتأثر بزيادة أو خفض حجم الإنتاج، وهي كل التكاليف المباشرة بالنشاط.

3️⃣ أهمية نقطة التعادل:

• تحديد التكاليف الثابتة و المتغيرة ومدى تأثيرها على الأرباح.

• تساعد في تحديد حجم الإنتاج.

• معرفة الخسائر المستقبلية عند إنتاج معين.

• معرفة المبيعات المطلوبة لتحقيق الربح.

• مقياس مهم لهامش الأمان.

• تساعد في اتخاذ القرار.

• معرفة السعر المناسب

• تحديد التكاليف الثابتة و المتغيرة ومدى تأثيرها على الأرباح.

• تساعد في تحديد حجم الإنتاج.

• معرفة الخسائر المستقبلية عند إنتاج معين.

• معرفة المبيعات المطلوبة لتحقيق الربح.

• مقياس مهم لهامش الأمان.

• تساعد في اتخاذ القرار.

• معرفة السعر المناسب

4️⃣ يمكن حساب واستخدام نقطة التعادل لإتخاذ قرارات تجارية حاسمة، مثل :

• استراتيجية المنتج

(هل نريد بيع المنتج بناء على ربحيته؟)

• تسعير المنتج

(ما هو السعر المناسب لتغطية التكاليف وتحقيق الربح؟)

• استراتيجية السوق

(هل يمكن الربح من بيع المنتج عند المستوى السعري في السوق؟)

• استراتيجية المنتج

(هل نريد بيع المنتج بناء على ربحيته؟)

• تسعير المنتج

(ما هو السعر المناسب لتغطية التكاليف وتحقيق الربح؟)

• استراتيجية السوق

(هل يمكن الربح من بيع المنتج عند المستوى السعري في السوق؟)

5️⃣ صيغ أو معادلات حساب نقطة التعادل:

• نقطة التعادل المقاسة بالوحدات

= التكاليف الثابتة / (سعر بيع الوحدة – التكلفة المتغيرة للوحدة).

• نقطة التعادل المقاسة بالقيمة

= إجمالي التكاليف الثابتة / نسبة هامش المساهمة.

• نقطة التعادل المقاسة بالوحدات

= التكاليف الثابتة / (سعر بيع الوحدة – التكلفة المتغيرة للوحدة).

• نقطة التعادل المقاسة بالقيمة

= إجمالي التكاليف الثابتة / نسبة هامش المساهمة.

6️⃣ صيغ أو معادلات قياس هامش المساهمة :

• هامش المساهمة = الإيرادات – التكاليف المتغيرة.

• نسبة هامش المساهمة

= (إيرادات البيع – التكاليف المتغيرة) ÷ إيرادات البيع.

• هامش المساهمة = الإيرادات – التكاليف المتغيرة.

• نسبة هامش المساهمة

= (إيرادات البيع – التكاليف المتغيرة) ÷ إيرادات البيع.

7️⃣ كيفية حساب نقطة التعادل :

◾حساب نقطة التعادل لمنتج واحد:

هناك معادلة ثابتة لنقطة التعادل لمنتج واحد وهي:

نقطة التعادل= التكاليف الثابتة/ هامش ربح الوحدة

هامش ربح الوحدة الواحدة = سعر بيع الوحدة - التكاليف المتغيرة للوحدة.

◾حساب نقطة التعادل لمنتج واحد:

هناك معادلة ثابتة لنقطة التعادل لمنتج واحد وهي:

نقطة التعادل= التكاليف الثابتة/ هامش ربح الوحدة

هامش ربح الوحدة الواحدة = سعر بيع الوحدة - التكاليف المتغيرة للوحدة.

• مثال توضيحي:

إذا كانت التكاليف الثابتة للمشروع (أ) تساوي ٥٠.٠٠٠ ريال، والتكاليف المتغيرة للوحدة الواحدة تساوي ١٠٠ ريال.

وكان سعر البيع لهذه الوحدة يساوي ٣٠٠ ريال.

المطلوب: حساب نقطة التعادل التي يجب أن لا يقل عنها حجم الإنتاج وتحقيق الربح

إذا كانت التكاليف الثابتة للمشروع (أ) تساوي ٥٠.٠٠٠ ريال، والتكاليف المتغيرة للوحدة الواحدة تساوي ١٠٠ ريال.

وكان سعر البيع لهذه الوحدة يساوي ٣٠٠ ريال.

المطلوب: حساب نقطة التعادل التي يجب أن لا يقل عنها حجم الإنتاج وتحقيق الربح

• الحل :

حساب هامش الربح للوحدة

= سعر بيع الوحدة - التكاليف المتغيرة للوحدة الواحدة.

هامش الربح= ٣٠٠ - ١٠٠= ٢٠٠ ريال

نقطة التعادل= التكاليف الثابتة/ هامش الربح

= ٥٠.٠٠٠ / ٢٠٠= ٢٥٠ وحدة

إذاً عدد الوحدات التي لا يجب أن يقل عنها حجم الإنتاج هي ٢٥٠ وحدة ومنها يبدأ تحقيق الربح.

حساب هامش الربح للوحدة

= سعر بيع الوحدة - التكاليف المتغيرة للوحدة الواحدة.

هامش الربح= ٣٠٠ - ١٠٠= ٢٠٠ ريال

نقطة التعادل= التكاليف الثابتة/ هامش الربح

= ٥٠.٠٠٠ / ٢٠٠= ٢٥٠ وحدة

إذاً عدد الوحدات التي لا يجب أن يقل عنها حجم الإنتاج هي ٢٥٠ وحدة ومنها يبدأ تحقيق الربح.

◾حساب نقطة التعادل لأكثر من منتج :

إذا كانت المنشأة تقوم بإنتاج عدة منتجات، فهناك

أربع خطوات لتحديد نقطة التعادل لكل منتج.

١. حساب متوسط سعر البيع للمزيج البيعي

= سعر بيع المنتج × نسبة المزيج البيعي.

إذا كانت المنشأة تقوم بإنتاج عدة منتجات، فهناك

أربع خطوات لتحديد نقطة التعادل لكل منتج.

١. حساب متوسط سعر البيع للمزيج البيعي

= سعر بيع المنتج × نسبة المزيج البيعي.

٢.حساب متوسط التكلفة المتغيرة للمزيج البيعي:

= التكلفة المتغيرة للوحدة×نسبة المزيج البيعي

٣.حساب متوسط هامش ربح المزيج البيعي

متوسط سعر البيع للمزيج البيعي - متوسط التكلفة المتغيرة للمزيج البيعي

٤.حساب حجم التعادل للمزيج البيعي

التكاليف الثابتة ÷ متوسط هامش ربح المزيج البيعي

= التكلفة المتغيرة للوحدة×نسبة المزيج البيعي

٣.حساب متوسط هامش ربح المزيج البيعي

متوسط سعر البيع للمزيج البيعي - متوسط التكلفة المتغيرة للمزيج البيعي

٤.حساب حجم التعادل للمزيج البيعي

التكاليف الثابتة ÷ متوسط هامش ربح المزيج البيعي

جاري تحميل الاقتراحات...