为什么美国经济现在这么强?存在着什么秘诀么?

2020-2021年疫情爆发之后,美国联邦政府天量借债,美联储无限制印钞,通力合作,通过直接发钱的举措,接过美国民众和企业疫情期间沉重的债务杠杆,彻底解放私营部门的生产能力和消费能力,所以带来了经济的快速复苏。

1/n

2020-2021年疫情爆发之后,美国联邦政府天量借债,美联储无限制印钞,通力合作,通过直接发钱的举措,接过美国民众和企业疫情期间沉重的债务杠杆,彻底解放私营部门的生产能力和消费能力,所以带来了经济的快速复苏。

1/n

2022-2023年,美国政府停止发钱,但美国经济却依然保持强劲,这是因为,在2020年下半年到2022年上半年,在接近0利率的情况下,美国民众和企业,死命的借债,使劲儿薅美国银行业和投资者的羊毛,保持了自身现金流的稳定性和持续性,从而力保经济强劲。

2/n

2/n

先来看第一个“秘诀”。

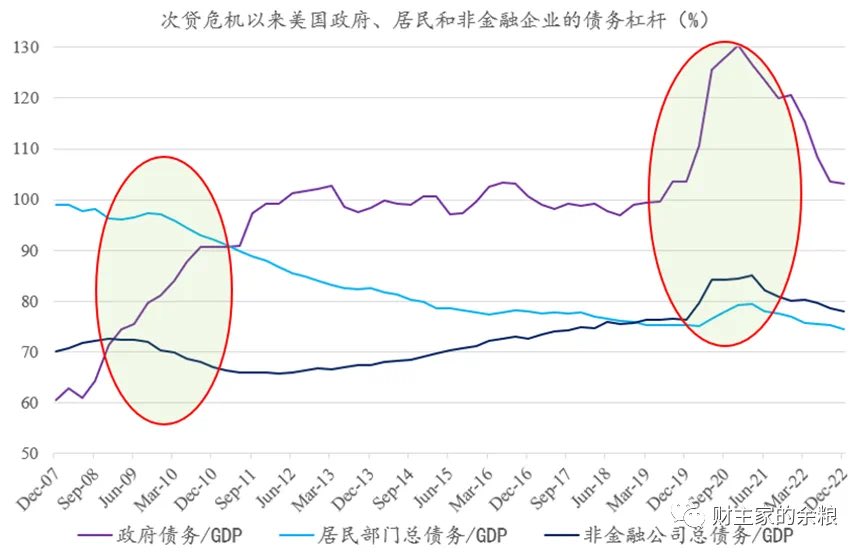

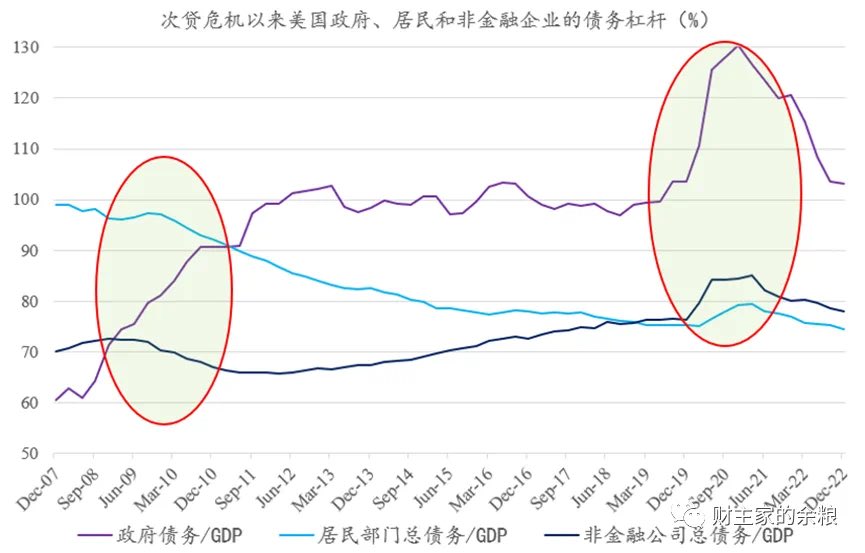

下面的这幅图,是2007年次贷危机蔓延以来,美国实体经济三大部分——政府、居民和非金融企业部门的债务杠杆变化情况。

2020年的疫情危机袭来之后,美国居民、企业部门的债务负担猛增,为了解决这个问题,美国联邦政府开始天量借债,一年时间,政府债务暴增5万亿美元

3/n

下面的这幅图,是2007年次贷危机蔓延以来,美国实体经济三大部分——政府、居民和非金融企业部门的债务杠杆变化情况。

2020年的疫情危机袭来之后,美国居民、企业部门的债务负担猛增,为了解决这个问题,美国联邦政府开始天量借债,一年时间,政府债务暴增5万亿美元

3/n

2年暴增8万亿美元,这些额外暴增的债务,基本都通过各种方式,要么无成本、要么极低成本的发放到所有居民以及企业手中,所以我们看到政府债务杠杆暴增,而居民和企业杠杆微增之后开始下降。 原本可能因为疫情,或破产,或陷入深度资产负债表衰退的居民和企业

4/n

4/n

额外得到政府补贴的大规模现金流,债务负担不升反降,无论生产端还是消费端都是信心大增,于是,仅经过一个季度的剧烈下跌,经济就步入了强劲复苏的阶段…… 2020年二季度美国GDP(连续四个季度)低点仅为19.6万亿美元,到了2021年四季度,其GDP已经暴增到了24.3万亿美元——

5/n

5/n

虽然从2021年下半年开始,美国出现了较为严重的通货膨胀,但从快速刺激经济复苏的角度来看,美国政府的货币政策+财政政策的配合,取得了极好的效果。

实际上,2008年全球金融危机爆发之后,虽然没有普遍发钱,但整体而言,美国也是采用政府接过私营部门杠杆的方式(主要让大银行和大企业得利)

6/n

实际上,2008年全球金融危机爆发之后,虽然没有普遍发钱,但整体而言,美国也是采用政府接过私营部门杠杆的方式(主要让大银行和大企业得利)

6/n

才有了此后长达11年的经济持续回升——在这一过程中,我们同样看到,政府债务杠杆率暴增,而居民和企业的债务杠杆,在微增之后持续下降。

经验就是,现代信用经济时代,当居民和企业部门面临沉重债务负担、丧失生产和消费信心的时候,必须由政府(一般是中央政府)接过私营部门债务杠杆

7/n

经验就是,现代信用经济时代,当居民和企业部门面临沉重债务负担、丧失生产和消费信心的时候,必须由政府(一般是中央政府)接过私营部门债务杠杆

7/n

给市场经济的活跃主体(居民和私营企业)注入信心,从而促成经济的复苏。 实际上,2008年之后,中国经济为什么能够快速复苏,也是得益于“4万亿”投资带动的地方政府债务杠杆扩张,接过了当时居民和民营企业的债务杠杆,接下来,随着居民部门的购房热情高涨,民营企业积极扩大投资

8/n

8/n

我们的经济,成功的从全球经济危机中走出,并且迅速成长为如今的全球第二大经济体。 这也是居民部门和企业部门同时面临资产负债表衰退的情况下,“救经济”唯一的路,没有其他路径。如果想要追求公平,那就像2020年的美国、日本和欧洲所做的那样,给全民发钱;如果不需要追求公平

9/n

9/n

那就像2008年的美国和中国那样,给与政府关系密切的企业和银行发钱。 相比2020-2021年的经济复苏,2022-2023年美国经济保持强劲,就颇有点儿令人费解了。

因为美国政府已经停止发钱,理论上说,居民和企业部门的额外现金流会逐渐耗尽,而随着美联储逐步加息

10/n

因为美国政府已经停止发钱,理论上说,居民和企业部门的额外现金流会逐渐耗尽,而随着美联储逐步加息

10/n

美国整个经济体的融资成本也逐渐增加,在这种情况下,经济还如何保持强劲?

看起来似乎很神奇,其实并没有,还是因为美国居民和私营企业部门,还是得到了额外的现金流补贴。 只是,这一次不是政府发的,而是商业银行和投资者无意间的“补贴”。 我们先来看一下

11/n

看起来似乎很神奇,其实并没有,还是因为美国居民和私营企业部门,还是得到了额外的现金流补贴。 只是,这一次不是政府发的,而是商业银行和投资者无意间的“补贴”。 我们先来看一下

11/n

美国的非金融企业,是如何大薅而特薅商业银行和投资者的羊毛的。 我们都知道,非金融企业借债,一般只有两条途径:从商业银行贷款、向投资者发行债券。 下面这幅图呢,就是美国非金融企业的贷款余额和所发行的信用债券余额(市场价值)。

12/n

12/n

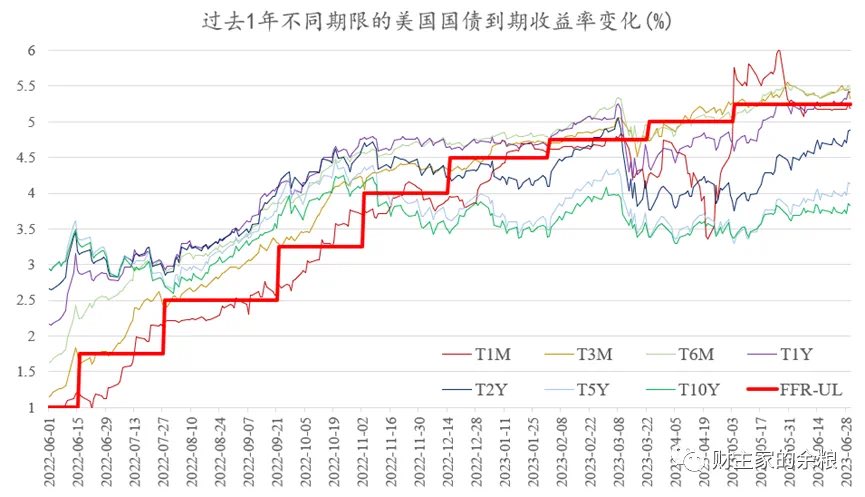

2020年2月美联储将联邦基金利率降低到0,此后一直到2022年6月升息至1%以上之前,美国一直都处于历史最低利率阶段。 很显然,趁着2020年-2022年上半年美联储维持极低利率区间,美国非金融企业迅速增加了贷款规模和信用债券发行规模——信用债规模从6.5万亿增加到了7.5万亿元,而贷款的规模

13/n

13/n

则从3.8万亿增加到了4.8万亿元,相当于从商业银行和投资者这里,除了置换以前的债务之外,还各自以最低的利率成本,额外多借走了2万亿美元的现金。 美联储2022年6月开始暴力升息之后,他们的信贷余额就开始止步不前。 大家注意我表中强调信用债券的“市场价值”,这是因为

14/n

14/n

债券价格,会随着市场利率抬升而显著贬值,如果这些企业当初发行100万元的债券,因为利率的急速抬升,现在的市场价值可能最多只有80万元,这就意味着,这些企业,从投资者手中薅了20万元的羊毛。 固定利率贷款的原理与信用债券一样——如果企业当初以2%的利率,从商业银行借贷了100万元

15/n

15/n

当利率抬升到5%的时候,这些贷款的价值很可能只有80万元,这就意味着,企业也从商业银行薅到了20万元的羊毛。

有人可能不理解这为什么是薅羊毛,我简单说个例子——如果企业在一年前,以2%的利率,从银行贷款100万元,贷款期限为5年,但实际上一年之后这个钱你就出来了,现在利率涨到5%

16/n

有人可能不理解这为什么是薅羊毛,我简单说个例子——如果企业在一年前,以2%的利率,从银行贷款100万元,贷款期限为5年,但实际上一年之后这个钱你就出来了,现在利率涨到5%

16/n

你完全可以以5%的利率把这个钱买入货币基金,直接存4年,中间的这个3%的利差,不就是企业从商业银行这里薅到的羊毛么? 非金融企业,可以薅商业银行和投资者的羊毛,居民没法发行债券,只能逮住商业银行的羊毛使劲儿薅,使劲儿薅。

薅羊毛的具体方法呢?就是买房!

17/n

薅羊毛的具体方法呢?就是买房!

17/n

经历过2006-2008年浮动利率贷款的爆炸事件之后,现在的美国民众都学精了,他们买房一般都会选用固定利率贷款,所以,这里以最常用的30年期的固定利率贷款的利率,来给你演示一下,美国居民是如何使劲儿薅商业银行羊毛的。

18/n

18/n

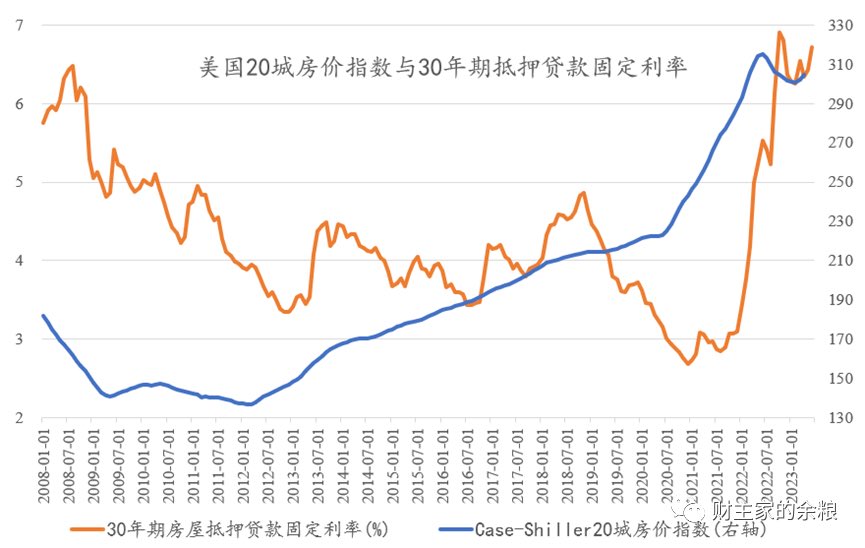

自2019年降息开始,美国的房贷利率就开始了下跌之路,2020年初美联储将联邦基金利率降低至0-0.25%之后,美国30年期房屋贷款的固定利率,就一路下跌至历史最低——2.7%。 30年贷款,2.7%的年化利率,而在2007年次贷危机之后,经过13年的去杠杆进程,美国居民部门的杠杆率已经降至非常低地步

19/n

19/n

民众有钱任性,央行把利率降至历史最低,政府还给大量发钱,如果不趁此机会薅一把商业银行的羊毛,那简直是天理难容。 于是乎,几乎所有有点儿钱的美国居民,都开始大量从银行贷款,进入到买房、换房进程,美国的房市也进入火热状态。 按照凯斯-席勒的美国20城房价综合指数

20/n

20/n

从2020年6月到2022年7月,两年时间,美国主要大城市的房价整体上涨了50%左右。

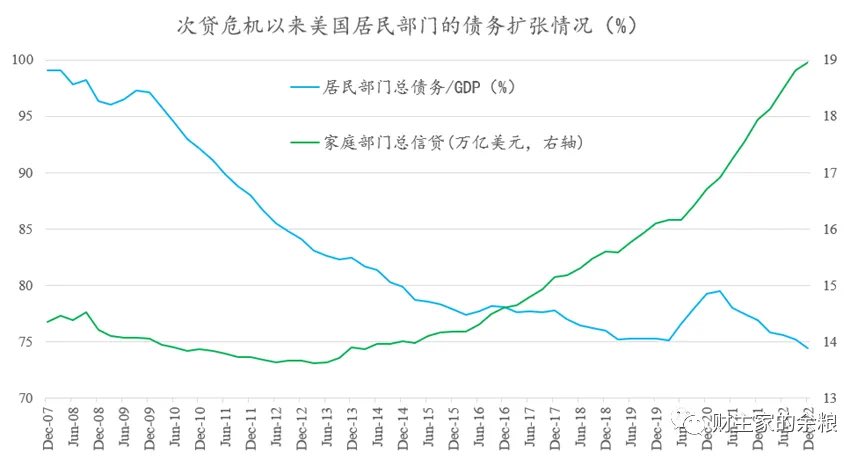

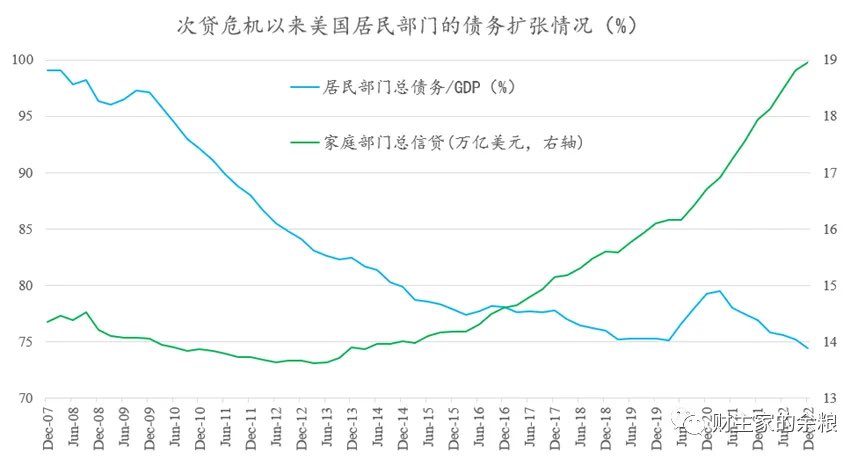

美国居民部门的债务,也几乎以有史以来最快的速度增加——但这次与2005-2008年不同,算是非常安全的,因为是固定利率,而且是历史最低的固定利率。

美国居民部门的债务额度迅速增长

21/n

美国居民部门的债务,也几乎以有史以来最快的速度增加——但这次与2005-2008年不同,算是非常安全的,因为是固定利率,而且是历史最低的固定利率。

美国居民部门的债务额度迅速增长

21/n

从2019年底的16.1万亿美元到2022年底的19万亿美元,增加了近3万亿美元(见下图)。

尤其是,这3万亿美元,基本都是在美国最低房贷利率时期(2019年底到2022年年中)从商业银行贷到的,这可不就妥妥的从商业银行薅羊毛嘛!

假定你以3%的利率从商业银行贷到了100万美元的房贷

21/n

尤其是,这3万亿美元,基本都是在美国最低房贷利率时期(2019年底到2022年年中)从商业银行贷到的,这可不就妥妥的从商业银行薅羊毛嘛!

假定你以3%的利率从商业银行贷到了100万美元的房贷

21/n

现在房贷利率已经上涨到了7%,房价还涨了这么多,如果你觉得背着贷款不划算,可以把房子转手卖掉,把卖房子的钱,给买成5.5%的有美联储担保的货币基金,你说香不香? 再看商业银行,当初给买房居民发放30年期贷款,利率只要3%,现在自己吸收存款,怎么着都要5%以上的利息——

22/n

22/n

这还不是一年的事儿,而是持续30年的固定利率贷款!

你说说看,那些贷款买房的居民,薅走了商业银行多少的羊毛?

2023年3月份,硅谷银行、第一共和银行等好几个中型银行,为什么会破产?

本质上说,就是被企业和个人薅羊毛薅破产!无数美国的商业银行

23/n

你说说看,那些贷款买房的居民,薅走了商业银行多少的羊毛?

2023年3月份,硅谷银行、第一共和银行等好几个中型银行,为什么会破产?

本质上说,就是被企业和个人薅羊毛薅破产!无数美国的商业银行

23/n

在2020-2021年拿到了用户大量不用怎么支付利息的存款,然后,去买了低收益的国债,或者房地产企业的长期低利率MBS,现在利率大涨,用户们纷纷要把钱取出来,去买高息的货币基金,这些银行又没有那么多现金储备,就只能卖掉已经巨亏的国债和MBS,浮亏变实亏,然后就破产了……

24/n

24/n

财主家的余粮

جاري تحميل الاقتراحات...