المعايير الجديدة لإفصاح الاستدامة

كل شركة يجب أن يكون لديها (Value Chain) وهي عبارة عن مجموعة من الأنشطة والعمليات التي تستخدم عناصر المُدخلات، مثل المواد الخام، وتقوم بتحويلها لمجموعة من المُخرجات والتي تكون عبارة عن الخدمة أو المُنتج الذي يتم تسليمه للعميل.

سلسلة القيمة هذه أو (Value Chain) تُؤثر في مُستقبل وآفاق الشركة (Company’s Prospects) والتدفقات النقدية المُستقبلية، وتتطلب تفاعل بين الشركة، أصحاب المصالح، المُجتمع والبيئة التي تعمل فيها الشركة.

وبالتالي أي تغيير في / من هذا التفاعل ومن شأنه أن يُؤثر على التدفقات النقدية المُستقبلية يجب أن يتم الإفصاح عنه، فمثلًا تُؤثر الشركة في وتتأثر بالبيئة ومواردها من ماء وهواء وغيرها من الموارد الطبيعية، وطالما أن هذا التأثير سيُؤثر على التدفقات النقدية فيجب الإفصاح عنه.

والتأثير على التدفقات النقدية قد يكون بسبب وجود مخاطر أو فُرص واعدة بسبب التفاعل بين الشركة والبيئة ومواردها (Risks and Opportunity).

من هذا المُنطلق ظهر ما يُسمى بالاستدامة (Sustainability) ومعناها بكل بساطة هو استخدام الموارد الطبيعية والبيئية في خلق رفاهية للأجيال الحالية دون التأثير على حقوق الأجيال القادمة في هذه الموارد.

فمثلًا شركات النفط تستخرج جزء من احتياطات النفط والغاز بمعدلات مُعينة لتضمن تحقيق أرباح ورفاهية للأجيال الحالية مع الحفاظ على حقوق الأجيال القادمة في احتياطات النفط والغاز.

وأنت تعلم أنهُ في السنوات الماضية كان هناك تفاعل كبير بين الشركات والبيئة المُحيطة، ومن نتائج هذا التفاعل زيادة ظاهرة التغير المُناخي (Climate Change)، وكذلك العوامل الجيوجغرافية والجيوسياسية مثل الحرب الروسية الأوكرانية وكذلك كوفيد 19 والذي كان له تأثير على نشاط الشركات.

وليس هناك في المعايير المُحاسبية الحالية ما يُلزم الشركات على الإفصاح عن تأثير كل ذلك على البزنس لذلك تم إنشاء مجلس (International Sustainability Standards Board) لوضع إرشادات ومعايير خاصة للإفصاح عن الاستدامة (IFRS Sustainability Disclosure Standards)، وهذه المعايير عبارة عن :

١- معيار رقم (IFRS S1) والخاص بالمُتطلبات العامة للإفصاح عن الاستدامة المُرتبطة بالمعلومات المالية.

٢- معيار (IFRS S2) والخاص بمعايير الإفصاح الخاصة بالمناخ.

٢- معيار (IFRS S2) والخاص بمعايير الإفصاح الخاصة بالمناخ.

وكلا المعيارين يضعان معايير الإفصاح الخاصة بالفُرص والمخاطر التي تنشأ من الاستدامة وتؤثر على آفاق الشركة والتدفقات النقدية المُستقبلية، مع مراعاة الإفصاح عن المعلومات الهامة (Material Information) والمُتاحة دون تكلفة أو جهد (Undue Cost or Effort) وتحديد التأثير المالي المُتوقع.

وتعال معي نغوص أكثر في كل معيار ….

أولًا: معيار رقم (IFRS S1) والخاص بالمُتطلبات العامة للإفصاح عن الاستدامة المُرتبطة بالمعلومات المالية (General Requirements for Disclosure of Sustainability-related Financial Information).

أولًا: معيار رقم (IFRS S1) والخاص بالمُتطلبات العامة للإفصاح عن الاستدامة المُرتبطة بالمعلومات المالية (General Requirements for Disclosure of Sustainability-related Financial Information).

في المُجمل تنشأ الفُرص والمخاطر المُرتبطة بالاستدامة من وجود العوامل التالية:

التغير المُناخي (Climate Change).

استخدام الارض والمياه والهواء.

ظروف العمل والعمال (Workplace and Labor Conditions).

الأمن الصناعي والصحة المهنية (Health and Safety).

أمن البيانات (Data Security).

التغير المُناخي (Climate Change).

استخدام الارض والمياه والهواء.

ظروف العمل والعمال (Workplace and Labor Conditions).

الأمن الصناعي والصحة المهنية (Health and Safety).

أمن البيانات (Data Security).

مثال :

شركة كانت تعمل مع مورد يتبع ممارسات صديقة للبيئة، وفجأة قام المورد بإجراء تغيير كبير في عملية التصنيع أدت إلى زيادة في انبعاثات عاز ثاني أكسيد الكربون،

شركة كانت تعمل مع مورد يتبع ممارسات صديقة للبيئة، وفجأة قام المورد بإجراء تغيير كبير في عملية التصنيع أدت إلى زيادة في انبعاثات عاز ثاني أكسيد الكربون،

وبالتالي يجب على الشركة إعادة النظر في والإفصاح عن تقييم المخاطر والفُرص المُتعلقة بالاستدامة المُرتبطة بهذا المورد، والنظر فيما إذا كانت الشراكة ستستمر أو تقوم بالبحث عن مورد أخر متوافق مع أهداف الاستدامة.

مثال :

شركة تعمل في صناعة النفط وقررت الاستثمار أكثر في مشاريع الطاقة المتجددة، فهنا يجب الإفصاح عن المخاطر والفُرص المُرتبطة بذلك، مثل تحليل التأثير البيئي لمشاريع الطاقة المتجددة، وتقييم الشراكات المحتملة مع موردي الطاقة المتجددة، وتحديد فرص النمو والابتكار المُستدامة.

شركة تعمل في صناعة النفط وقررت الاستثمار أكثر في مشاريع الطاقة المتجددة، فهنا يجب الإفصاح عن المخاطر والفُرص المُرتبطة بذلك، مثل تحليل التأثير البيئي لمشاريع الطاقة المتجددة، وتقييم الشراكات المحتملة مع موردي الطاقة المتجددة، وتحديد فرص النمو والابتكار المُستدامة.

أنواع المعلومات التي يجب الإفصاح عنها وفقًا لهذا المعيار (IFRS S1)

هناك إربع ركائز (Pillars) سيتم استخدامهم للإفصاح … وهم الحوكمة، استراتيجية الشركة، إدارة المخاطر، المؤشرات والأهداف …. وتعال نُفصل أكثر ….

هناك إربع ركائز (Pillars) سيتم استخدامهم للإفصاح … وهم الحوكمة، استراتيجية الشركة، إدارة المخاطر، المؤشرات والأهداف …. وتعال نُفصل أكثر ….

١- الحوكمة (Governance) : في الجزء الخاص بالحوكمة سيتم الإفصاح عن دور الإدارة والمعنيين بالحوكمة في الإشراف على المخاطر والفُرص المُرتبطة بالاستدامة.

فمثلًا ما هو دور إدارة أمازون في الحفاظ على أمن المعلومات وسرية بيانات العملاء وتوفير ظروف عمل مناسبة لعمال المخازن والمستودعات.

فمثلًا ما هو دور إدارة أمازون في الحفاظ على أمن المعلومات وسرية بيانات العملاء وتوفير ظروف عمل مناسبة لعمال المخازن والمستودعات.

٢- استراتيجية الشركة (Strategy): في هذا الجزء يجب أن تُفصح الشركة عن المخاطر والفُرص المُرتبطة بالاستدامة وتأثيرها المالي الحالي والمُتوقع على سلسلة القيمة ونموذج عمل الشركة، ومرونة نموذج عمل الشركة والاستراتيجية لمخاطر الاستدامة.

فمثلًا ما التأثير المالي على شركة أوبر ونموذج عملها في حالة قيام بعض الدول بسن قوانين تُجبر الشركة على معاملة السائقين كموظفين وليس كـــ (Contractors).

٣- إدارة المخاطر (Risk Management): هنا تُفصح الشركة عن كيفية تحديد وتقييم ومراقبة المخاطر والفُرص المُرتبطة بالاستدامة.

فمثلًا كيف لشركة ميتا تحديد وتقييم ومراقبة مخاطر انتهاك خصوصية العملاء وتسريب البيانات.

فمثلًا كيف لشركة ميتا تحديد وتقييم ومراقبة مخاطر انتهاك خصوصية العملاء وتسريب البيانات.

٤- المُؤشرات والأهداف (Metrics and Targets): يتم الإفصاح فيها عن المُؤشرات والأهداف التي وضعتها الشركة لتحقيق الاستدامة مع مراعاة أن تكون مُرتبطة بنموذج عمل الشركة.

فمثلًا ما هو معدل الإصابات المُستهدف في صناعة النفط والمقاولات، نسبة حوادث تسريب البيانات، معدلات تلوث الهواء..

فمثلًا ما هو معدل الإصابات المُستهدف في صناعة النفط والمقاولات، نسبة حوادث تسريب البيانات، معدلات تلوث الهواء..

ثانيًا: معيار رقم (IFRS S2) والخاص بمعايير الإفصاح الخاصة بالمناخ (Climate-related Disclosures)

تنشأ الفُرص والمخاطر المُرتبطة بالتغير المُناخي من انبعاثات غاز ثاتي أكسيد الكربون والاحتباس الحراري وارتفاع درجة حرارة الأرض، وهذه المخاطر نوعين:

تنشأ الفُرص والمخاطر المُرتبطة بالتغير المُناخي من انبعاثات غاز ثاتي أكسيد الكربون والاحتباس الحراري وارتفاع درجة حرارة الأرض، وهذه المخاطر نوعين:

١- مخاطر مادية (Physical Risks): مثل تعرض الأصول لأضرار بسبب تغير ظروف الجو كتصحر الأراضي وتغير العمر الافتراضي للأصول البحرية في شركات النفط، كذلك الأضرار التي قد تنتج من العواصف والفيضانات.

٢- مخاطر انتقالية (Transition Risks): وهي المخاطر التي تنتج بسبب انتقال الشركات للصناعات النظيفة ذات انبعاثات غاز ثاني أكسيد الكربون المُنخفض، مثل انخفاض قيمةالأصول الحالية لشركات النفط بسبب الانتقال لمصادر الطاقة المُتجددة.

أنواع المعلومات التي يجب الإفصاح عنها وفقًا لهذا المعيار (IFRS S2)

أيضًا هناك إربع ركائز سيتم استخدامهم للإفصاح وهم الحوكمة، استراتيجية الشركة، إدارة المخاطر، المؤشرات والأهداف ….

أيضًا هناك إربع ركائز سيتم استخدامهم للإفصاح وهم الحوكمة، استراتيجية الشركة، إدارة المخاطر، المؤشرات والأهداف ….

١- الحوكمة: في الجزء الخاص بالحوكمة سيتم الإفصاح عن دور الإدارة والمعنيين بالحوكمة في الإشراف على المخاطر والفُرص المُرتبطة بالمناخ.

مثال على هذا الإفصاح ....

مثال على هذا الإفصاح ....

٢- استراتيجية الشركة: في هذا الجزء يجب أن تُفصح الشركة عن المخاطر والفُرص المُرتبطة بالمناخ وتأثيرها المالي الحالي والمُتوقع على سلسلة القيمة ونموذج عمل الشركة، ومرونة نموذج عمل الشركة والاستراتيجية لمخاطر المناخ.

كذلك شرح المخاطر المادية والانتقالية، والخطط اللازمة لعملية الانتقال للصناعات ذات الانبعاثات الحرارية المُنخفضة (Low Carbon Econmoy)، وتقييم ما يُسمى بالـــ (Climate Resilience) والذي يُعنى مرونة نموذج عمل الشركة والاستراتيجية في التكييف مع المخاطر والفُرص المُرتبطة بالمناخ.

٣- إدارة المخاطر: هنا تُفصح الشركة عن كيفية تحديد وتقييم ومراقبة المخاطر والفُرص المُرتبطة بالمناخ.

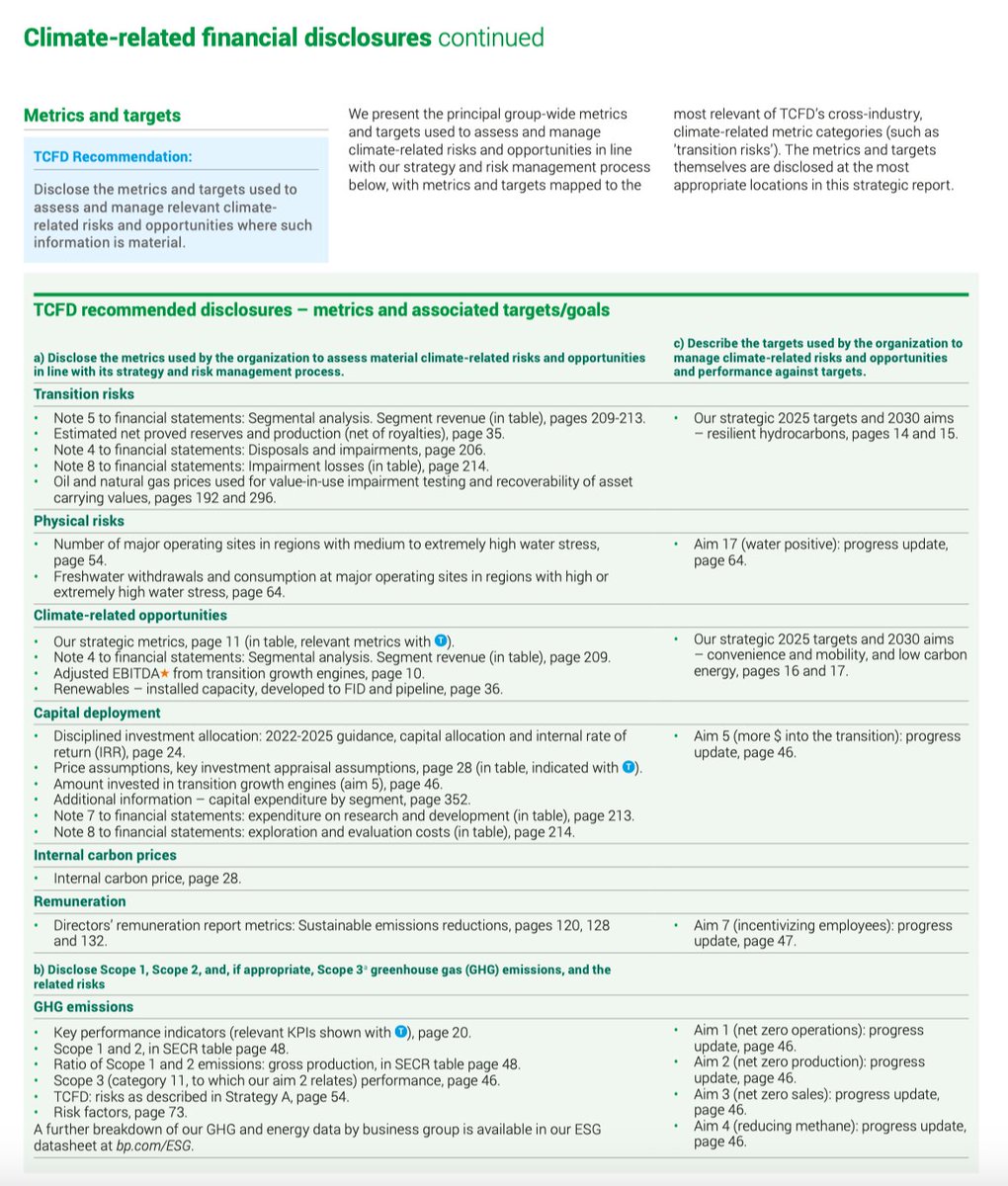

٤- المُؤشرات والأهداف: يتم الإفصاح فيها عن المُؤشرات والأهداف التي وضعتها الشركة لتحقيق الاستدامة مع مراعاة أن تكون مُرتبطة بنموذج عمل الشركة ونشاطها، وتنقسم المؤشرات والأهداف إلي:

١- مؤشرات (Cross-industry metric): هي عبارة عن مؤشرات مُرتبطة بكل الصناعات مثل انبعاثات غازات الاحتباس الحراري (Greenhouse Gas (GHG) Emissions)، مُعدلات استهلاك المياة والطاقة.

وهنا يجب الافصاح أيضًا عن الأصول التي تتأثر بالمخاطر المادية والانتقالية، حجم النفقات الرأسمالية تجاه المخاطر والفُرص المُرتبطة بالمناخ، وحجم مكافأت الإدارة العُليا المُرتبطة بهذه المُؤشرات.

٢- مُؤشرات (Industry-Based Metrics): هي مُؤشرات مُرتبطة بكل صناعة على حِده مثل كفاءة المُحركات في استهلاك الوقود في صناعة السيارات، مُعدلات الإصافة والوقت المفقود في صناعة الإنشاءات، والطعام المُهدر في سلاسل المطاعم.

٣- الأهداف المُرتبطة بالمناخ (Climate-Related Targets): مثل صافي الانبعاثات الصفرية (Net-Zero Emissions) والذي يهدف لتحقيق توازن بين انبعاثات الغازات المُنتجة والمُزالة من الغلاف الجوي.

وأخيرًا تاريخ سريان هذه المعايير هو الأول من يناير لعام 2024 …

شكرًا لوقتك وقراءتك

جاري تحميل الاقتراحات...