中国央行为何放任人民币大贬?真救不了吗?

2015年811汇改后,在“参考一篮子货币”这一市场化机制下,人民币汇率与美元指数是高度相关的:当美元指数走强,人民币就贬值,但贬值幅度低于欧元对美元的贬值幅度;当美元走弱时,人民币就升值,但升值幅度低于欧元对美元的升值幅度。

1/n

2015年811汇改后,在“参考一篮子货币”这一市场化机制下,人民币汇率与美元指数是高度相关的:当美元指数走强,人民币就贬值,但贬值幅度低于欧元对美元的贬值幅度;当美元走弱时,人民币就升值,但升值幅度低于欧元对美元的升值幅度。

1/n

这个机制的好处是“市场化”,让人民币汇率的变化有迹可循,可以规避美国对中国“操纵人民币汇率”的指责。同时,因为有“逆周期因子”的存在,又避免了市场情绪的顺周期波动对人民币汇率造成冲击。

回顾人民币在去年和今年上半年的贬值。去年美联储暴力加息,美元指数从93升至11478,人民币从63贬至73

2/n

回顾人民币在去年和今年上半年的贬值。去年美联储暴力加息,美元指数从93升至11478,人民币从63贬至73

2/n

这是符合“参考一篮子货币”机制的。市场也很清楚,这是人民币汇率弹性增强的表现,随着加息周结束,美元走软,人民币还会重新升值,因此2022年虽然人民币贬值幅度不小,却未引起恐慌。

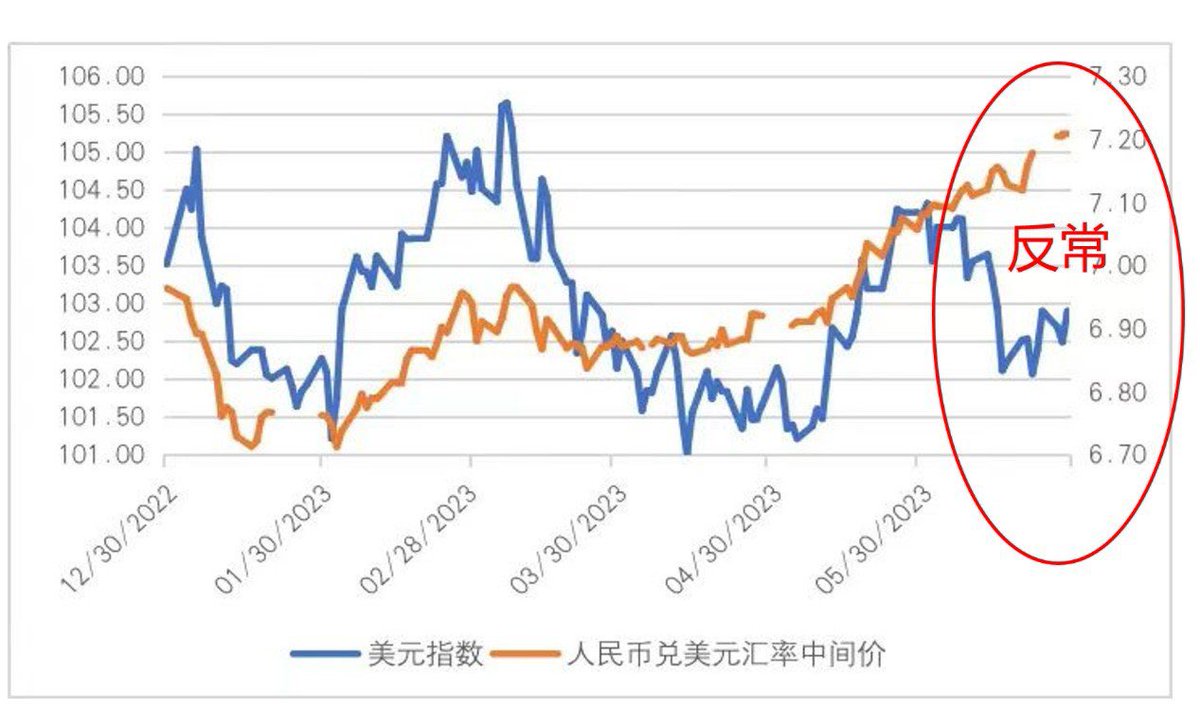

但今年的情况则有所不同。美元指数今年1月初在103附近,6月底依然在103附近,没升也没降

3/n

但今年的情况则有所不同。美元指数今年1月初在103附近,6月底依然在103附近,没升也没降

3/n

按照“参考一篮子货币”的机制,人民币也该也是保持平稳,但人民币从1月初的6.9一路贬至7.28,贬值幅度超过5%。具体从月线图来看,“异常”出现在5-6月份。美元指数在2月强收出中阳线,人民币在当月出现贬值,这是可以理解成“参照一篮子货币”的必然结果,欧元对美元也在这两个月贬值

4/n

4/n

人民币在2月份的贬值完全是“正常”的。但是到了5月,人民币贬值的幅度已经明显高于美元指数上涨的幅度,已属于“不正常”之列,到了6月就更离谱,美元指数是下跌的,但人民币却依然加速贬值,这显然已经不是“参考一篮子货币”得出的结果。

5/n

5/n

事出反常必有妖,只能有两种解释,一是央行有意引导人民币贬值,二是市场的力量发挥了作用,尤其是离岸市场人民币抛售的压力太大。从央行近期的表态来看,对人民币贬值的容忍度的确有提高的可能,但不可能是主动“引导”贬值,更倾向第二种原因,即人民币在市场的抛压沉重。因为中国经济复苏基础不牢

6/n

6/n

中美利差出现倒挂,美联储还未停止加息,6月中国央行反而降息,而且进一步宽松的预期持续增强,导致人民币抛压沉重。人民币持续贬值,与其说是对美元继续加息的预期,还不如说是因为中国经济下行引发的“超常规宽松政策”的预期所致。

再来讨论一下央行对人民币贬值的容忍度。

7/n

再来讨论一下央行对人民币贬值的容忍度。

7/n

从历史上来看,改革开放以来,中国的货币政策与美联储的货币政策大体上是同步的,美联储进入紧缩周期,中国央行大多会跟随。但是,本轮美元加息周期,中国央行却坚持“以我为主”,一方面因为中国CPI在低位,没有加息抗通胀的压力,另一方面,经济复苏基础不牢,需要宽松的货币政策刺激经济。

8/n

8/n

与美联储货币政策逆向而行,一定会冒汇率下行的风险,但两害相遇取其轻,央行显然选择了支持经济发展,而降汇率放在了第二位。

9/9

9/9

جاري تحميل الاقتراحات...