هو حلقة الوصل بين .. الموارد البشرية و الإدارة الماليـــة

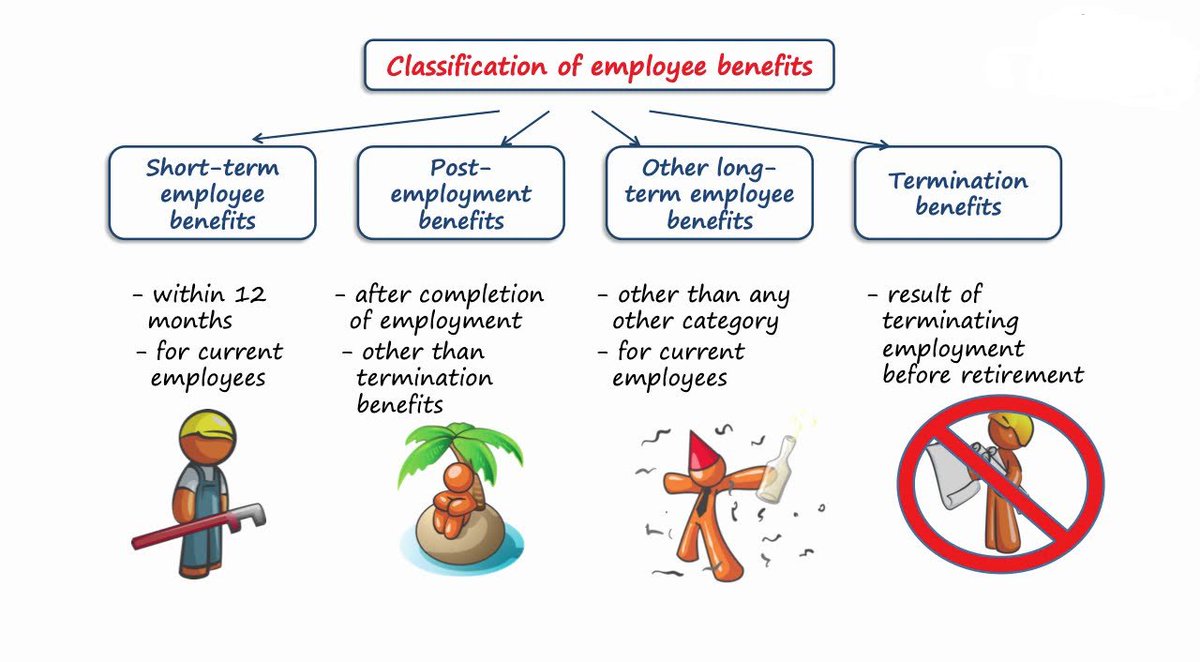

معيـار IAS 19 .. أو مزايـا العاملين (Employee Benefits)

و يشمل 4 أنـواع👇

1)مزايـا قصيرة الأجل (Short-Term)

2)مزايا طويلة الأجل (Post-Employment )

3)مزايا آخرى طويلة الأجل

4)إستحقاقات نهايـة الخدمة

إليك التفاصيـل 👇

معيـار IAS 19 .. أو مزايـا العاملين (Employee Benefits)

و يشمل 4 أنـواع👇

1)مزايـا قصيرة الأجل (Short-Term)

2)مزايا طويلة الأجل (Post-Employment )

3)مزايا آخرى طويلة الأجل

4)إستحقاقات نهايـة الخدمة

إليك التفاصيـل 👇

أولاً: المزايـا قصيرة الأجل (الأقل من سنة) عادة تـشمل المرتبات، البدلات المختلفة .. و هنا المعالجة ينشأ منها 3 حالات:👇

1) مصروف مُستـحق (إلتزام) .. لو بتقبض بعد يوم 30/31 .. من حـ/ مصروف .. الى حـ/ مصروف مستحق .. ثم السداد

فى الشهر التـالى وقت تحويل البنك.

1) مصروف مُستـحق (إلتزام) .. لو بتقبض بعد يوم 30/31 .. من حـ/ مصروف .. الى حـ/ مصروف مستحق .. ثم السداد

فى الشهر التـالى وقت تحويل البنك.

2) مصروف عادى .. لو بتقبض قبل يوم 30/31 .. من ح/مصروف .. الى ح/البنك

3) ثم .. المصروف المُقدم .. كما فى حالة الأجازة المدفوعة مقدماً (Holiday Pay) .. وتنقسم إلى👇

1⃣ أجازات يمكن ترحيلها (Carry-Forward) مثل الأجازات الرسمية

2⃣ أجازات لا يمكن ترحيلها مثل الأجازة المرضية .. ثم👇

3) ثم .. المصروف المُقدم .. كما فى حالة الأجازة المدفوعة مقدماً (Holiday Pay) .. وتنقسم إلى👇

1⃣ أجازات يمكن ترحيلها (Carry-Forward) مثل الأجازات الرسمية

2⃣ أجازات لا يمكن ترحيلها مثل الأجازة المرضية .. ثم👇

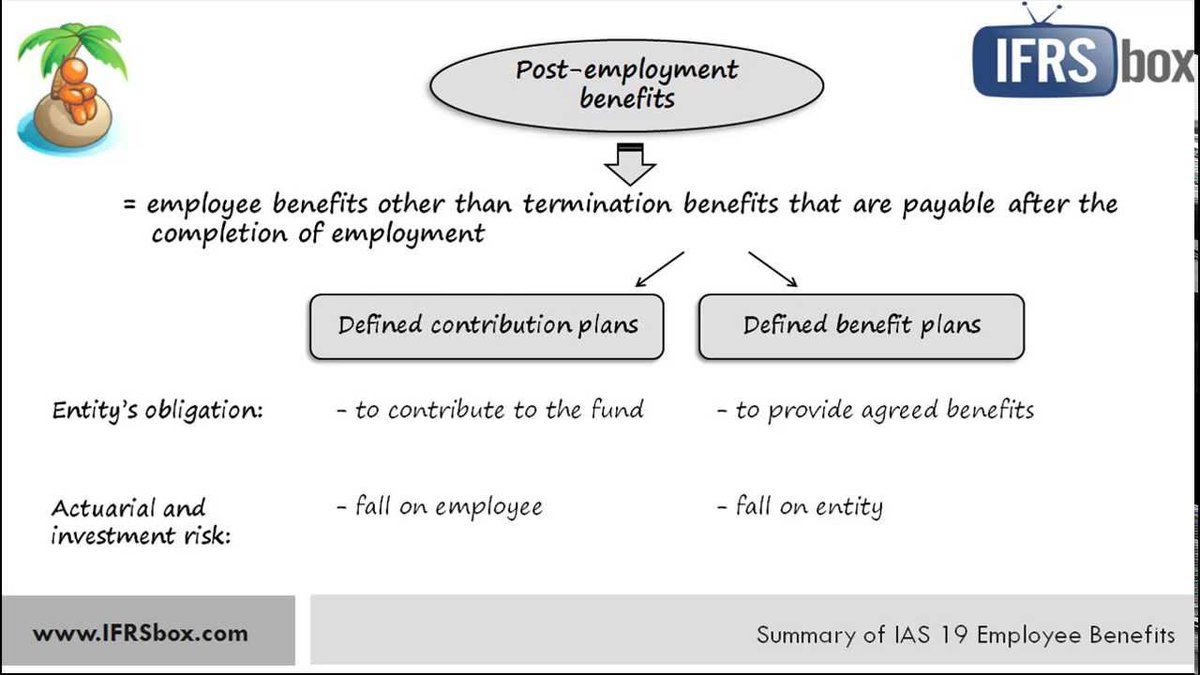

ثانياً: المزايا طويلة الأجل .. (أكثر من سنة) .. المعاشات (Pension) و تشمل نوعين👇👇

1) مشاركة الشركة (Define Contribution Plan) .. مشاركة الشركة و الموظف.

2) تحمل الشركة (Define Benefit Plan) .. وهو الجزء المُركب و الأكثر تعقيداً محاسبياً بسبب .. 👇👇

1) مشاركة الشركة (Define Contribution Plan) .. مشاركة الشركة و الموظف.

2) تحمل الشركة (Define Benefit Plan) .. وهو الجزء المُركب و الأكثر تعقيداً محاسبياً بسبب .. 👇👇

وجود معدل خصم و خبير إكتوارى مع بعض الإفتراضات (Assumptions).

فى هذه الحالة .. ينشأ إلتزام طويل الآجل (Define Benefit Obligation) .. يعنى .. (كم ستدفع الشركـة لـ الموظف فى المستقبل .. بِدءً من تاريخ التعيين).

اللى بيحسب الرقم ده هو الخبير الإكتوارى بإستخدام القيمة الحالية (PV)

فى هذه الحالة .. ينشأ إلتزام طويل الآجل (Define Benefit Obligation) .. يعنى .. (كم ستدفع الشركـة لـ الموظف فى المستقبل .. بِدءً من تاريخ التعيين).

اللى بيحسب الرقم ده هو الخبير الإكتوارى بإستخدام القيمة الحالية (PV)

هذه الحِسبة قائمة على نوعين من الإفتراضات👇

1) ماليـة (Financial) .. أول راتب .. آخر راتب .. الترقيات ..

2) غير مالية (Demographic) .. مثل مُعدل دوران العمالة

إشكاليـة هذه الإفتراضات أنها غير ثابتة .. بسبب العوامل السابق ذكرها👆 .. النتيجة👇

1) ماليـة (Financial) .. أول راتب .. آخر راتب .. الترقيات ..

2) غير مالية (Demographic) .. مثل مُعدل دوران العمالة

إشكاليـة هذه الإفتراضات أنها غير ثابتة .. بسبب العوامل السابق ذكرها👆 .. النتيجة👇

ينشأ ربح أو خسارة بسبب إرتفاع / إنخفاض الإلتزام على الشركة .. يتم تسجيل هذا الربح أو الخسارة .. فى حساب (Other Comprehensive Income “OCI”) .. لـ المزيد👇

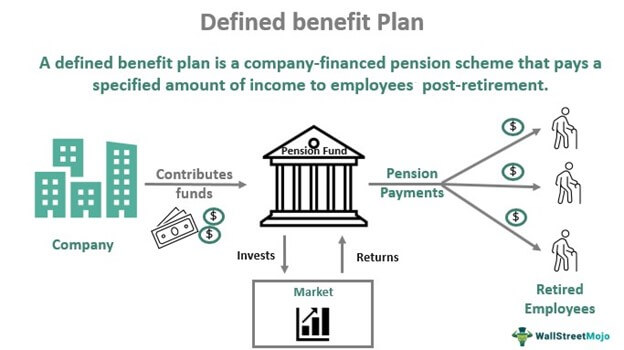

ببساطة .. هو صندوق (Fund) يتم فتحه فى أحد البنوك ويتم إيداع دفعات دورية (حصالة) من الشركة 👇👇

ببساطة .. هو صندوق (Fund) يتم فتحه فى أحد البنوك ويتم إيداع دفعات دورية (حصالة) من الشركة 👇👇

نيابة عن الموظف .. ثم عادة بعد بلوغ سن 60 يبدأ التحويل لحساب الموظف .. مثال👇👇

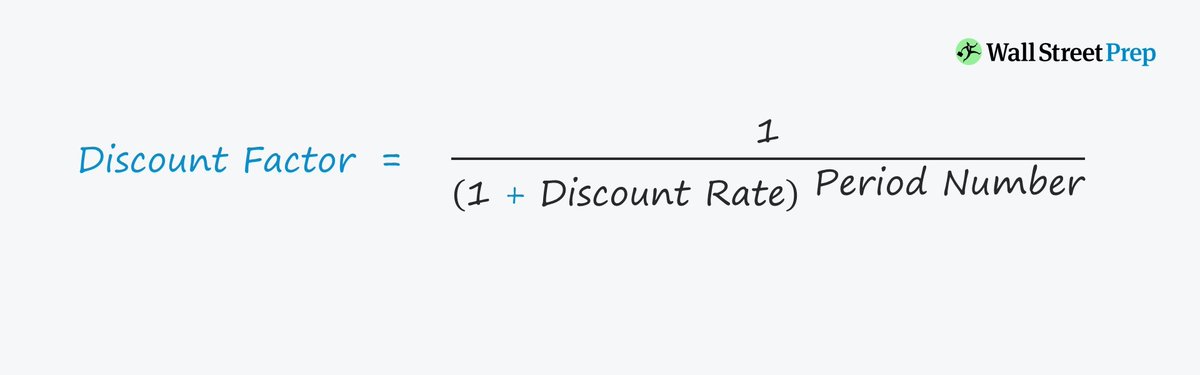

لنفترض .. إنى سأحصل على المعاش بعد 15 سنة .. لكى يتم تسجيل هذا الإلتزام فى دفاتر الشركة لابد من إستخدام .. مُعدل خصم (Discount Factor “PV”) .. الفلوس ده قيمتها هاتكون كام بعد 15 سنة 👇👇

لنفترض .. إنى سأحصل على المعاش بعد 15 سنة .. لكى يتم تسجيل هذا الإلتزام فى دفاتر الشركة لابد من إستخدام .. مُعدل خصم (Discount Factor “PV”) .. الفلوس ده قيمتها هاتكون كام بعد 15 سنة 👇👇

يعنى .. الأخذ فى الإعتبار .. معدلات التضخم و الفوائـد فى البنوك .. (الشركة بتحوشلك) .. ده كده يعتبر (Define Benefit Obligation) .. إلتزام طويل الآجل👇👇

من حـ/ مصروف المعاشات .. إلى حـ/ مصروف مُستحق .. ثم

الشركة .. بموجب هذا الصندوق (Fund)/وديعة بنكية تقدر تشترى أسهم، سندات..

من حـ/ مصروف المعاشات .. إلى حـ/ مصروف مُستحق .. ثم

الشركة .. بموجب هذا الصندوق (Fund)/وديعة بنكية تقدر تشترى أسهم، سندات..

بضمان هذا الصندوق .. قد ينشأ من الإيداعات الدورية مع طول الفترة الزمنية .. فوائد (Return on Assets) تستفيد منها الشركة .. كل ده كده إسمه .. Plan Assets .. كأنه حساب تغطية لـ الإلتزام الأساسى ع الشركة.

وكما تم حساب الإلتزام بـ (PV) .. يتم حساب الأصل بـ (FV) ثم مع نهاية كل فترة👇

وكما تم حساب الإلتزام بـ (PV) .. يتم حساب الأصل بـ (FV) ثم مع نهاية كل فترة👇

ثم يتم مقارنة الرصيد المتبقى فى هذا الحساب .. مع تقديرات الخبير الإكتوارى .. و تسوية الفروق فى حساب (OCI).

ثالثاً: مزايا آخرى طويلة الأجل .. بونص .. مكافأت سنوية (أحياناً يستلزم العمل لعدد معين من السنوات) .. عادة تُحددها .. سياسة الشركة (إن وجدت) .. و المعالجة هنا مُبسطة 👇

ثالثاً: مزايا آخرى طويلة الأجل .. بونص .. مكافأت سنوية (أحياناً يستلزم العمل لعدد معين من السنوات) .. عادة تُحددها .. سياسة الشركة (إن وجدت) .. و المعالجة هنا مُبسطة 👇

من حـ/ مصروف .. إلى حـ/ مصروف مُستحق

رابعاً: إستحقاقات نهاية الخدمة (End of Service “EOS”) .. وهنا تنشأ حالتين👇

1)الإستقالة (Resignation)

2)الإقالـــــة (Termination) .. ولها مثال شهير .. هو معاش مُبكر (Early Retired) .. وفيه نوعين👇

رابعاً: إستحقاقات نهاية الخدمة (End of Service “EOS”) .. وهنا تنشأ حالتين👇

1)الإستقالة (Resignation)

2)الإقالـــــة (Termination) .. ولها مثال شهير .. هو معاش مُبكر (Early Retired) .. وفيه نوعين👇

1⃣ إختيارى/بالتراضى (Voluntary)

2⃣ إجبارى (Compulsory) .. وله حالات خاصة

جميع ما سبق .. يجب أن يتماشى مع قانون العمل .. فى الدولة التى تعمل بها الشركة .. كلما زادت المزايا المادية و العينية للموظفين مع بيئة سوية .. كلما كانت الشركة أكثر جذباً لـ الكفاءات.

2⃣ إجبارى (Compulsory) .. وله حالات خاصة

جميع ما سبق .. يجب أن يتماشى مع قانون العمل .. فى الدولة التى تعمل بها الشركة .. كلما زادت المزايا المادية و العينية للموظفين مع بيئة سوية .. كلما كانت الشركة أكثر جذباً لـ الكفاءات.

ملحوظة: خطة المعاشات إختياريـة .. بينما التأمينــات الإجتماعية إجبارية.

لهذه الأسباب .. معيار IAS 19 .. هو حلقة الوصل بين الموارد البشرية و الإدارة المالية.

يوجد العديد من مزايـا العاملين الآخرى .. لكن يمكن تصنيفها بناء على ما سبق أعلاه.

لهذه الأسباب .. معيار IAS 19 .. هو حلقة الوصل بين الموارد البشرية و الإدارة المالية.

يوجد العديد من مزايـا العاملين الآخرى .. لكن يمكن تصنيفها بناء على ما سبق أعلاه.

السؤال لك الآن: مع التضخم العالى فى بعض الدول .. كيف السبيل لأربـاب المعاشات .. حمايـة دخلهم من التآكل ..؟

شُكرا لوقتك و قراءتك❤️❤️ لو عجبك الثريد أو إستفدت منه .. ريتويت أول تغريدة .. تابعنى و فعل 🔔يصلك كل ما يخص مجال المال و الأعمال و تحليل الشركات.

شُكرا لوقتك و قراءتك❤️❤️ لو عجبك الثريد أو إستفدت منه .. ريتويت أول تغريدة .. تابعنى و فعل 🔔يصلك كل ما يخص مجال المال و الأعمال و تحليل الشركات.

جاري تحميل الاقتراحات...