حدثٌ فارق لقطاع التمويل والبنوك على حد سواء، وهو صدور التعميم رقم٤١ من البنك المركزي العماني..

لماذا هو حدث فارق؟

بسبب دخول شركات التمويل على خط البنوك في ثلاثة أمور كان قطاع البنوك يستحوذ عليها بالكامل بلا منافس

[تابع السلسلة بالأسفل]

لماذا هو حدث فارق؟

بسبب دخول شركات التمويل على خط البنوك في ثلاثة أمور كان قطاع البنوك يستحوذ عليها بالكامل بلا منافس

[تابع السلسلة بالأسفل]

٢/ التعميم رقم ٤١ يستهدف توسيع السيولة في السوق، والسماح لقطاع التمويل بالنمو والتوسع، وايضا تسهيل الحصول على الأدوات الإئتمانية في السوق المحلي..

سابقا لم تكن شركات التمويل تستطيع التعامل إلا مع تمويل المنقولات (سيارات، آلات، أجهزة، أدوات..الخ)

سابقا لم تكن شركات التمويل تستطيع التعامل إلا مع تمويل المنقولات (سيارات، آلات، أجهزة، أدوات..الخ)

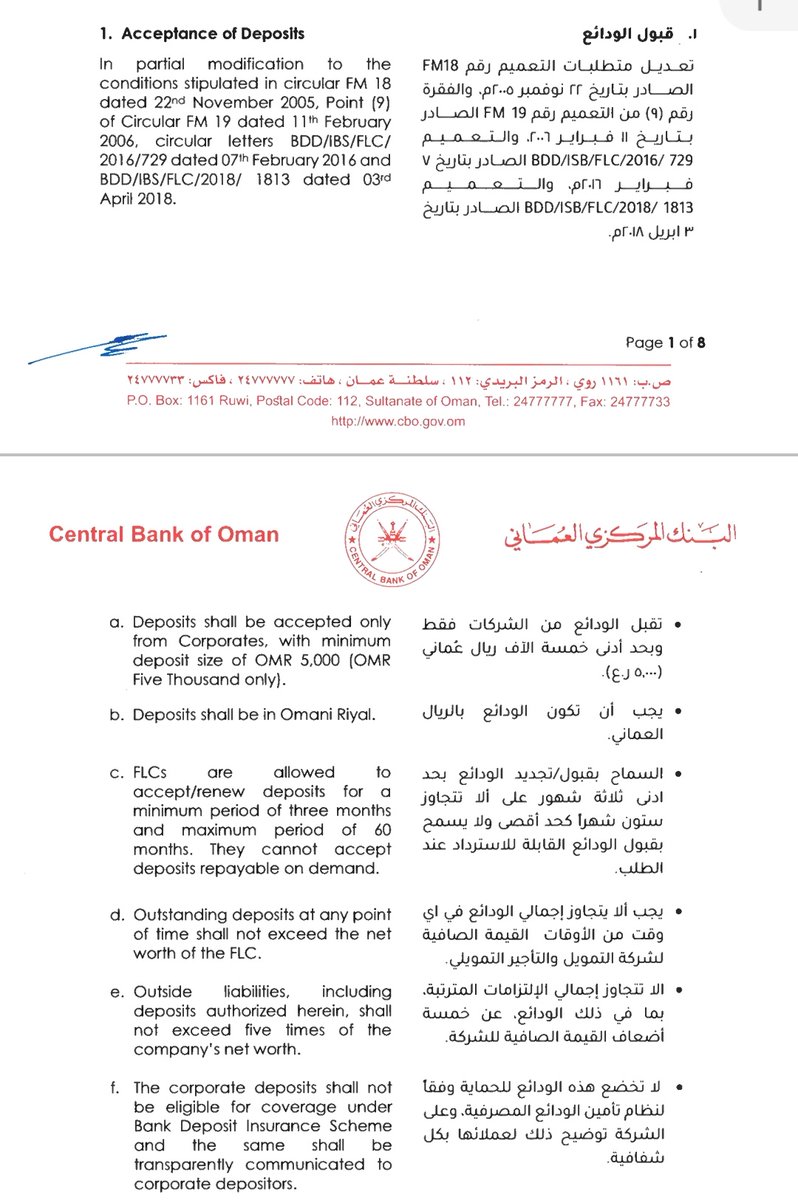

٣/ كانت شركات التمويل تعتمد على رأس مالها المحدود لعملياتها، فلا يسمح لها باستقطاب الودائع، لتوسيع محفظتها الإقراضية، الآن تغير ذلك فأصبح بإمكانها استقطاب الودائع لتوسيع محفظتها الإقراضية.

٤/سمح التعميم بقبول الودائع على أن تكون من الشركات لا الأفراد، وبحد أدنى ٥آلاف ريال لكل وديعة، وهي وديعة ثابتة غير قابلة للاسترداد عند الطلب، بحد أدنى ٣شهور وبحد أعلى ٦٠شهرا..

هذا سيسحب سيولة كبيرة عن المحفظة الإقراضية للبنوك وتوسع المحفزة الإقراضية لشركات التمويل.

وهو أمر ايجابي

هذا سيسحب سيولة كبيرة عن المحفظة الإقراضية للبنوك وتوسع المحفزة الإقراضية لشركات التمويل.

وهو أمر ايجابي

٥/سمح التعميم لشركات التمويل بتوسيع خيارات التمويل العقاري، سابقا كان يسمح تمويل بناء المستودعات والمصانع، الآن توسع ليشمل المباني التجارية و مشاريع المطورين العقاريين السكنية، وهذه السياسة المالية تتناسب مع التوجه الإقتصادي في توسيع دور المطورين العقاريين لتطوير الأحياء الكاملة.

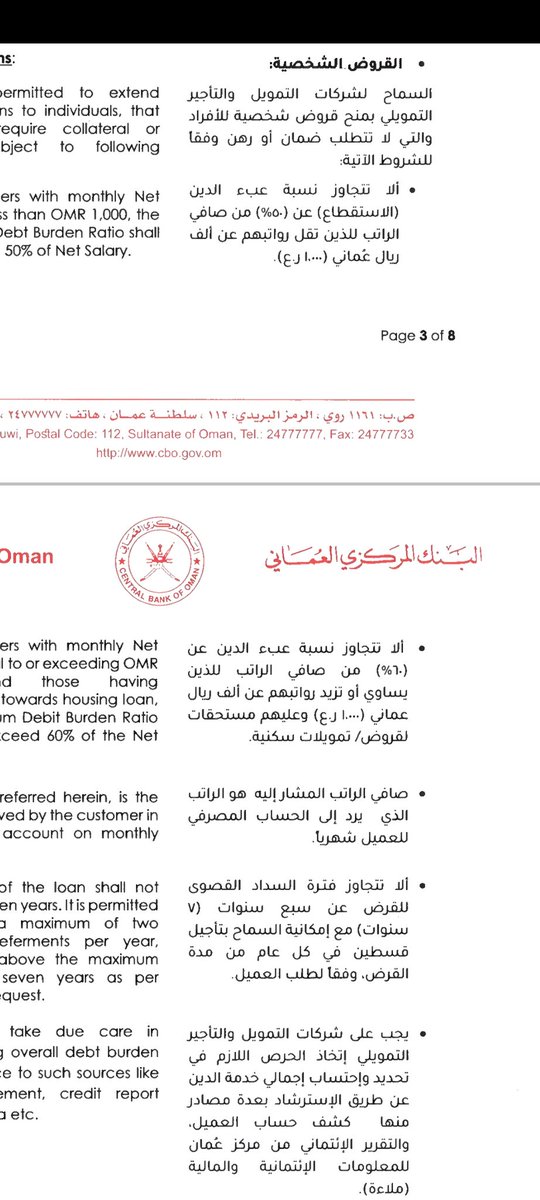

٦/سمح التعميم للقروض الشخصية وفق اشتراطات تحفظية منها السن والملاءة والراتب والمخاطر..

٧/لأن التعميم لم يسمح باسترداد الوديعة قبل انقضاء أجلها، أوجد مخرج للشركات المودعة بالسماح لها أخذ قرض من نفس شركة التمويل المودع عندها بمبلغ اجمالي لا يزيد عن قيمة الوديعة..

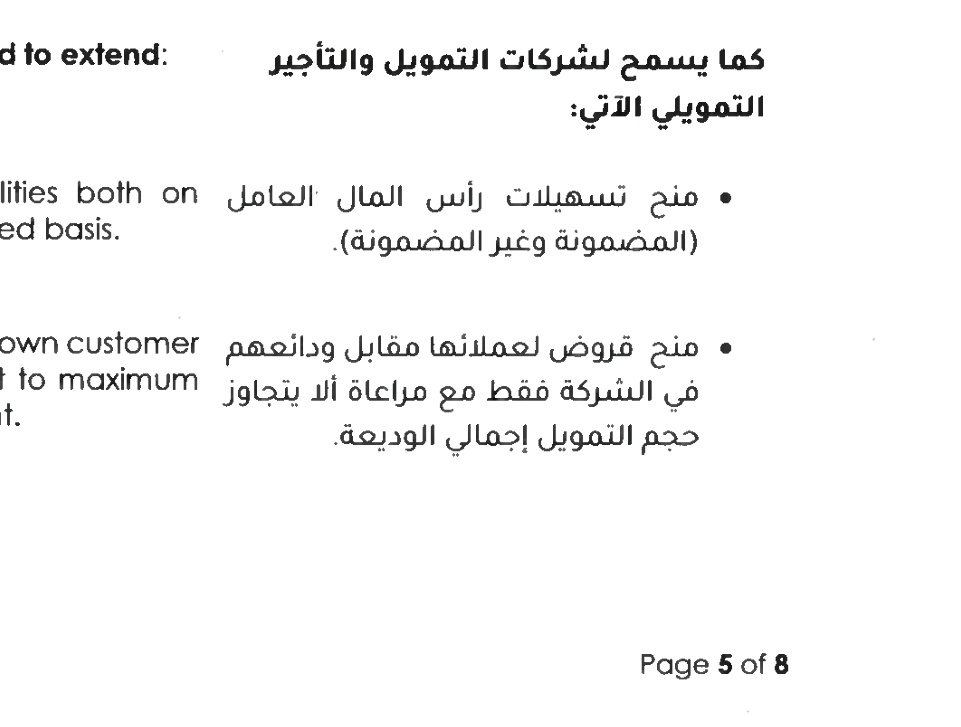

كما سمح بقرض رأس المال العامل للشركات والمؤسسات.

كما سمح بقرض رأس المال العامل للشركات والمؤسسات.

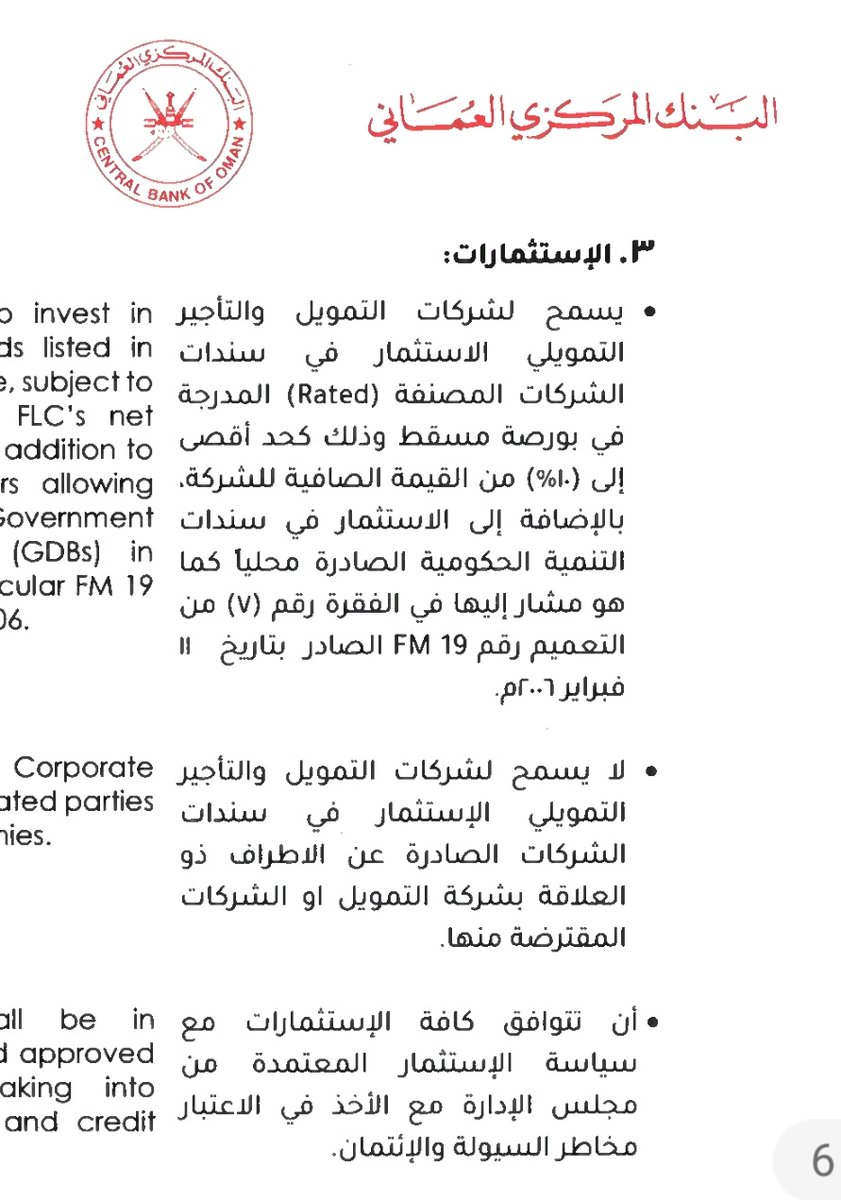

٨/التعميم كذلك سمح لشركات التمويل الاستثمار في السندات الحكومية والخاصة، بشرط ألا تكون الشركات شريكة أو منولة لشركة التمويل.

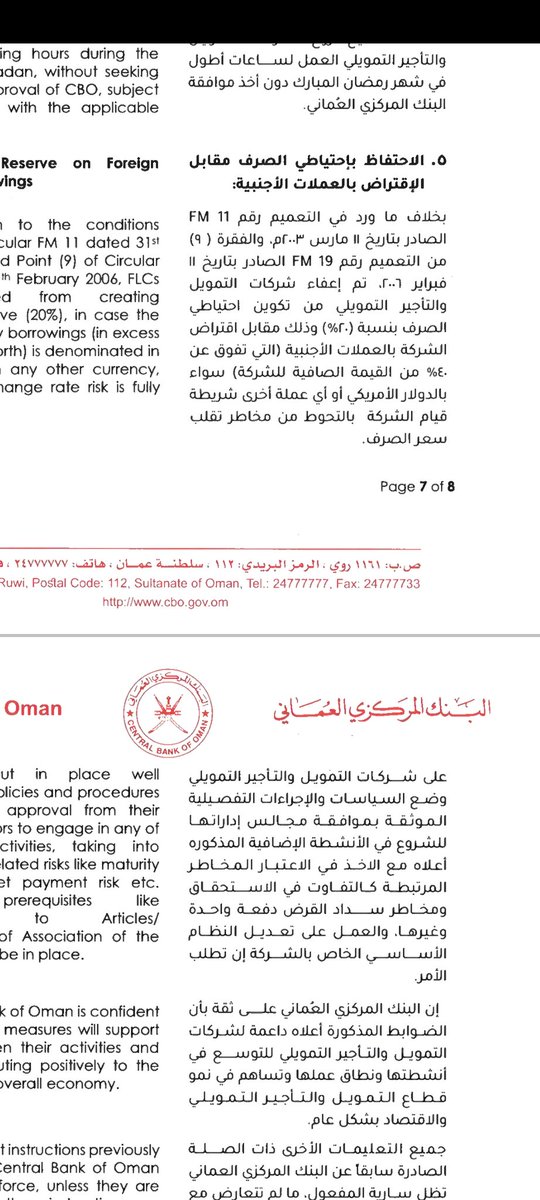

٩/أبقى البنك المركزي على سياساته التحفظية الدائمة لحماية القطاع المالي من أي هزة عنيفة قد تطرأ عليه، والتحوط عن أي مخاطر قد تقع، سواء مخاطر مالية محلية أو عالمية من شأنها التأثير على الوضع المالي أو الإقتصادي أو التصنيف الإئتماني، وحماية أموال المودعين، والمستثمرين في كل الفقرات

١٠/ ختاما لا أنصح مطلقا بأخذ أي تمويل لأي غرض كان إلا بتحقق ثلاثة شروط:

١- أن يتفق عقد القرض مع الشريعة الإسلامية.

٢- أن يدعم أخذ القرض دراسة جدوى مالية له.

٣- الاستطاعة على اخذ القرض وردِّه وليس هروبا من الرمضاء إلى النار.

١- أن يتفق عقد القرض مع الشريعة الإسلامية.

٢- أن يدعم أخذ القرض دراسة جدوى مالية له.

٣- الاستطاعة على اخذ القرض وردِّه وليس هروبا من الرمضاء إلى النار.

جاري تحميل الاقتراحات...