انخفضت مدخرات الأفراد الطبيعيين والأسر في القطاع المصرفي المصري في أبريل الماضي، للشهر الثاني على التوالي، حسب بيانات حديثة للبنك المركزي، ما وصفه خبراء اقتصاديون بـ«ناقوس خطر» بوجوب تدخل «المركزي» في أقرب وقت لإنقاذ الاقتصاد واستعادة الثقة فيه.

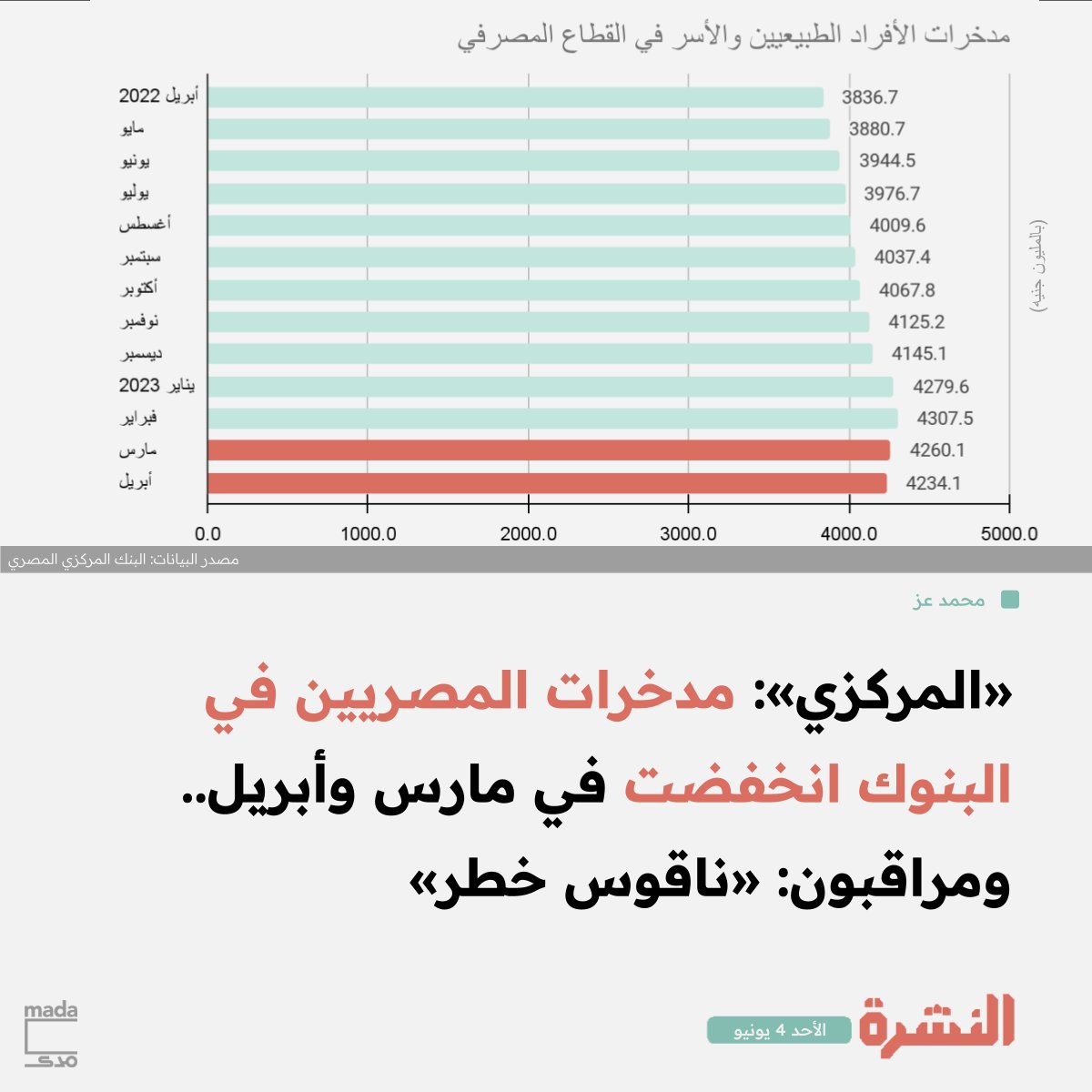

بحسب البيانات انخفض إجمالي الودائع في الجهاز المصرفي من 5.614 تريليون جنيه في مارس، إلى 5.619 تريليون في أبريل، بفعل انخفاض أكبر مكوناته، وهي ودائع القطاع العائلي (اﻷفراد واﻷسر الطبيعيين).

%95 من ودائع القطاع العائلي هي ودائع ﻷجل (مربوطة في شهادات استثمار لمدة تتجاوز عام) والتي سجّلت في أبريل الماضي 4.23 تريليون جنيه، مقابل 4.26 تريليون في مارس، بانخفاض نحو 26 مليار جنيه، بعدما كانت قد انخفضت بنحو 47 مليار جنيه عنها في فبراير، حين سجلت 4.3 تريليون جنيه تقريبًا.

كان نائب رئيس مجلس إدارة بنك بلوم السابق، طارق متولى، استبعد أن يؤثر الانخفاض الذي حدث في مارس على الاقتصاد المصري، نظرًا لزيادة الودائع تحت الطلب في الفترة نفسها بنحو 55 مليار جنيه، رفعتها من 247 مليار في فبراير إلى 302 مليار تقريبًا في مارس، وذلك بالتزامن مع انتهاء أجل شهادات الادخار الحكومية ذات عائد 18%. وتمثل الودائع تحت الطلب اﻷموال الموجودة في البنوك لمدد أقل من سنة.

أهمية ودائع القطاع العائلي لأجل تتمثل في كونها مربوطة في البنوك، التي تقرضها بدورها للمستثمرين والشركات، فتدور تلك اﻷموال في الأسواق محققة أرباحًا للجميع. فيما تأتي تلك الودائع في الأغلب من الأفراد ذوي الدخول العالية التي تسمح بفائض للادخار بعد الإنفاق الشهري، ما قد يعني أن عدم دخول تلك الأموال إلى الأسواق سيكون أثره محدودًا على الاستهلاك، إذ كانت ستنفق في الأغلب في استهلاك غير ضروري، مثل شراء سيارة جديدة أو شقة أو أجهزة منزلية من الكماليات، أو في رحلات سياحية.

بحسب البيانات انخفض إجمالي الودائع في الجهاز المصرفي من 5.614 تريليون جنيه في مارس، إلى 5.619 تريليون في أبريل، بفعل انخفاض أكبر مكوناته، وهي ودائع القطاع العائلي (اﻷفراد واﻷسر الطبيعيين).

%95 من ودائع القطاع العائلي هي ودائع ﻷجل (مربوطة في شهادات استثمار لمدة تتجاوز عام) والتي سجّلت في أبريل الماضي 4.23 تريليون جنيه، مقابل 4.26 تريليون في مارس، بانخفاض نحو 26 مليار جنيه، بعدما كانت قد انخفضت بنحو 47 مليار جنيه عنها في فبراير، حين سجلت 4.3 تريليون جنيه تقريبًا.

كان نائب رئيس مجلس إدارة بنك بلوم السابق، طارق متولى، استبعد أن يؤثر الانخفاض الذي حدث في مارس على الاقتصاد المصري، نظرًا لزيادة الودائع تحت الطلب في الفترة نفسها بنحو 55 مليار جنيه، رفعتها من 247 مليار في فبراير إلى 302 مليار تقريبًا في مارس، وذلك بالتزامن مع انتهاء أجل شهادات الادخار الحكومية ذات عائد 18%. وتمثل الودائع تحت الطلب اﻷموال الموجودة في البنوك لمدد أقل من سنة.

أهمية ودائع القطاع العائلي لأجل تتمثل في كونها مربوطة في البنوك، التي تقرضها بدورها للمستثمرين والشركات، فتدور تلك اﻷموال في الأسواق محققة أرباحًا للجميع. فيما تأتي تلك الودائع في الأغلب من الأفراد ذوي الدخول العالية التي تسمح بفائض للادخار بعد الإنفاق الشهري، ما قد يعني أن عدم دخول تلك الأموال إلى الأسواق سيكون أثره محدودًا على الاستهلاك، إذ كانت ستنفق في الأغلب في استهلاك غير ضروري، مثل شراء سيارة جديدة أو شقة أو أجهزة منزلية من الكماليات، أو في رحلات سياحية.

لكن في الواقع لا يقتصر تأثير حبس هذه الأموال على استهلاك هذه الشريحة الصغيرة، وإنما يمتد إلى الشرائح الأقل دخلًا، لأن توقف دورات الاستهلاك كماليات مثل شراء سيارة أو شقة، يعني توقف مصدر دخل لشرائح أقل دخلًا كموظفي معرض السيارات أو عمال تشطيب الشقة، وهي الفئة التي تدخر أقل بحكم محدودية دخولها، وتُنفق أكثر خاصة على الغذاء، وبالتالي يؤدي حبس السيولة إلى تقليص استهلاكهم الضروري، بحسب محلل مالي تحدث مع مدى مصر طالبًا عدم ذكر اسمه.

«العبرة المفروض تكون بإجمالي حجم الودائع في الجهاز المصرفي، مش الودائع المربوطة فقط. الناس ممكن تفك فلوسها لأي سبب من الأسباب، زي إنها مثلًا تستنى شهادات ذات عائد مرتفع»، قال متولي لـ«مدى مصر».

ما يشير له متولي حدث في مايو 2018، مع بدء استحقاق شهادات الـ20%، واللي طرحتها البنوك الحكومية في نوفمبر 2016 لمدة 18 شهرًا، بالتزامن مع تحرير سعر الصرف وقتها. وعند انتهاء الـ18 شهرًا خرجت ودائع تحت الطلب من القطاع المصرفي لكنها عادت مجددًا بعد أسابيع، فلم يستمر الانخفاض أكثر من شهر واحد، وهي المدة القصوى لاستمرار خروج مثل هذا النوع من الودائع من النظام المصرفي خلال العقد اﻷخير، بما في ذلك قبل تعويم الجنيه، نوفمبر 2016، وحتى في 2011، مع التغيرات السياسية التي مرت بها مصر.

بحسب بيانات المركزي اﻷخيرة، امتد انخفاض إجمالي الودائع هذه المرة لشهرين، وفيما شهدت ودائع القطاع العائلي المربوطة انخفاضًا بقيمة نحو 73 مليار جنيه، زادت ودائعه تحت الطلب بحوالي 50 مليار جنيه، أي أن القطاع العائلي سحب ما قيمته 23 مليار جنيه تقريبًا من البنوك في شهرين فقط.

«العبرة المفروض تكون بإجمالي حجم الودائع في الجهاز المصرفي، مش الودائع المربوطة فقط. الناس ممكن تفك فلوسها لأي سبب من الأسباب، زي إنها مثلًا تستنى شهادات ذات عائد مرتفع»، قال متولي لـ«مدى مصر».

ما يشير له متولي حدث في مايو 2018، مع بدء استحقاق شهادات الـ20%، واللي طرحتها البنوك الحكومية في نوفمبر 2016 لمدة 18 شهرًا، بالتزامن مع تحرير سعر الصرف وقتها. وعند انتهاء الـ18 شهرًا خرجت ودائع تحت الطلب من القطاع المصرفي لكنها عادت مجددًا بعد أسابيع، فلم يستمر الانخفاض أكثر من شهر واحد، وهي المدة القصوى لاستمرار خروج مثل هذا النوع من الودائع من النظام المصرفي خلال العقد اﻷخير، بما في ذلك قبل تعويم الجنيه، نوفمبر 2016، وحتى في 2011، مع التغيرات السياسية التي مرت بها مصر.

بحسب بيانات المركزي اﻷخيرة، امتد انخفاض إجمالي الودائع هذه المرة لشهرين، وفيما شهدت ودائع القطاع العائلي المربوطة انخفاضًا بقيمة نحو 73 مليار جنيه، زادت ودائعه تحت الطلب بحوالي 50 مليار جنيه، أي أن القطاع العائلي سحب ما قيمته 23 مليار جنيه تقريبًا من البنوك في شهرين فقط.

بحسب متولي، فإن «نسبة الانخفاض مش كبيرة، لكنها مؤشر لمشكلة قد تتزايد مع مرور الوقت».

كان المحلل المالي الذي طلب عدم ذكر اسمه تحدث مع «مدى مصر» الشهر الماضي، وتنبأ بحدوث المشكلة نفسها التي يشير إليها متولي والتي تزايدت حدتها الآن.

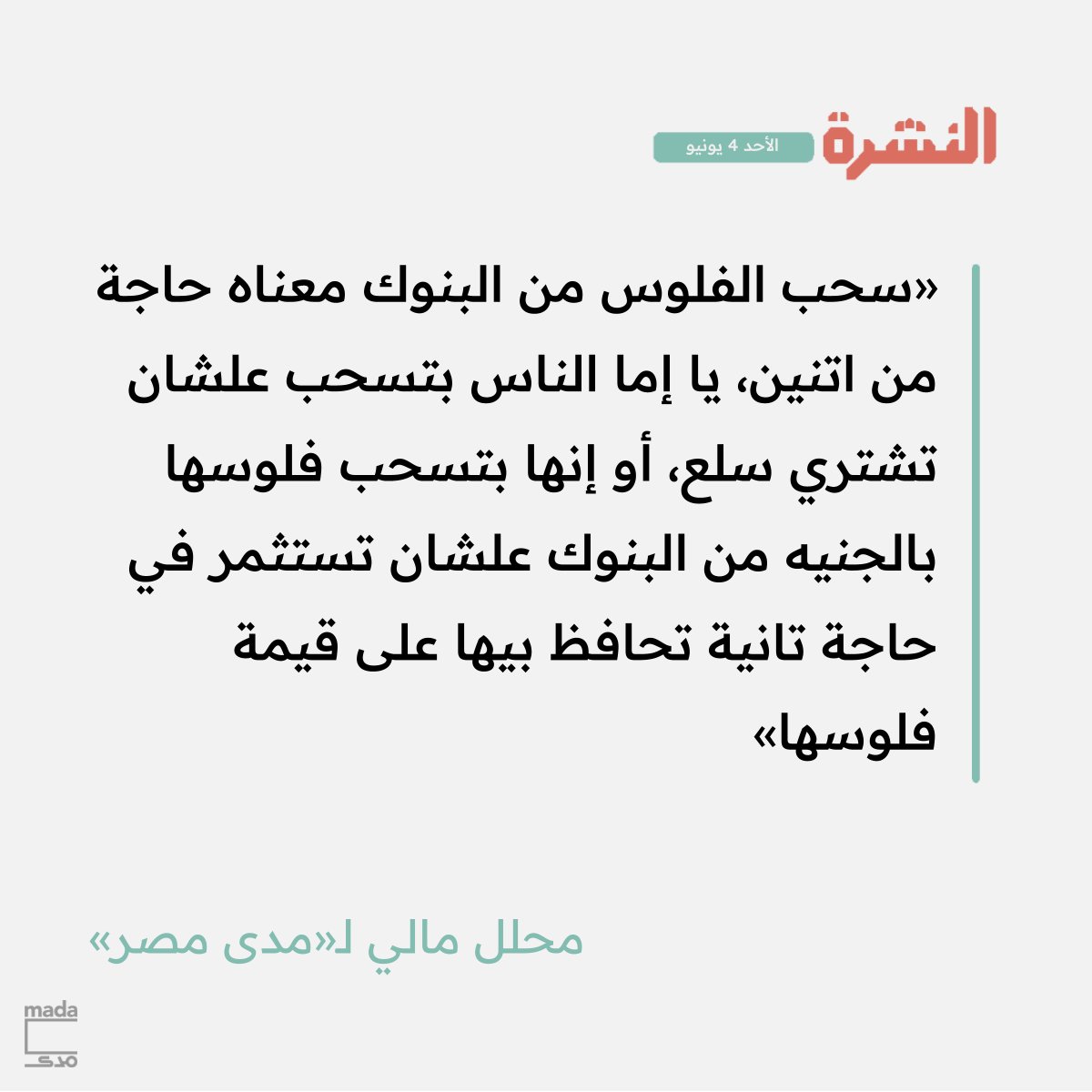

«سحب الفلوس من البنوك معناه حاجة من اتنين، يأما الناس بتسحب علشان تشتري سلع، أو إنها بتسحب فلوسها بالجنيه من البنوك علشان تستثمر في حاجة تانية تحافظ بيها على قيمة فلوسها»، حسبما سبق وقال المحلل.

وأكد المحلل: «لو الناس استخدمت الفلوس بتاعتها في شراء سلع غير مرنة، فده في حد ذاته مش مشكلة، لأن التضخم زاد بالفعل، ووصل في الحضر إلى 30.6% في أبريل الماضي، بالتالي الناس لازم هتصرف علشان تاكل وتشرب. لكن، في الواقع، مش كل الفلوس خرجت من البنوك علشان تروح لاستهلاك، لأن واقع السوق بيقول إن فيه مضاربات في سلع مرنة».

تنقسم السلع من ناحية طبيعة الاستهلاك إلى نوعين: سلع مرنة، يمكن للمُستهلك الاستغناء عنها أو تأجيل استهلاكها لأنها غير ضرورية، مثل الأجهزة الكهربائية والسيارات وترفيه وغيرها. بينما السلع غير المرنة هي التي سيُضطر المستهلك إلى شرائها مهما حدث في أسعارها، وأبرزها المواد الغذائية، والتي لا يملك المستهلك مرونة في الإقدام أو الامتناع عن استهلاكها.

ويتفق متولي مع رأي المحلل، ويضيف أنه خلال الشهرين الماضيين تجاوزت المضاربات الاستثمارات التقليدية مثل الدولار والذهب، وأصبح هناك مضاربات على سلع أخرى مثل السيارات وحتى الأجهزة الكهربائية، وهو ما قد يؤثر سلبًا على الاقتصاد، ويعكس في الوقت نفسه غياب ثقة المواطن في عملته القومية. «لو فيه حد كان عايز يشتري تلاجة كمان شهرين، وبعدين قرر يشتريها النهارده، ده معناه إنه متأكد أن قيمة الجنيه هتقل في الشهرين دول، أو سعر التلاجة هيزيد في نفس الوقت».

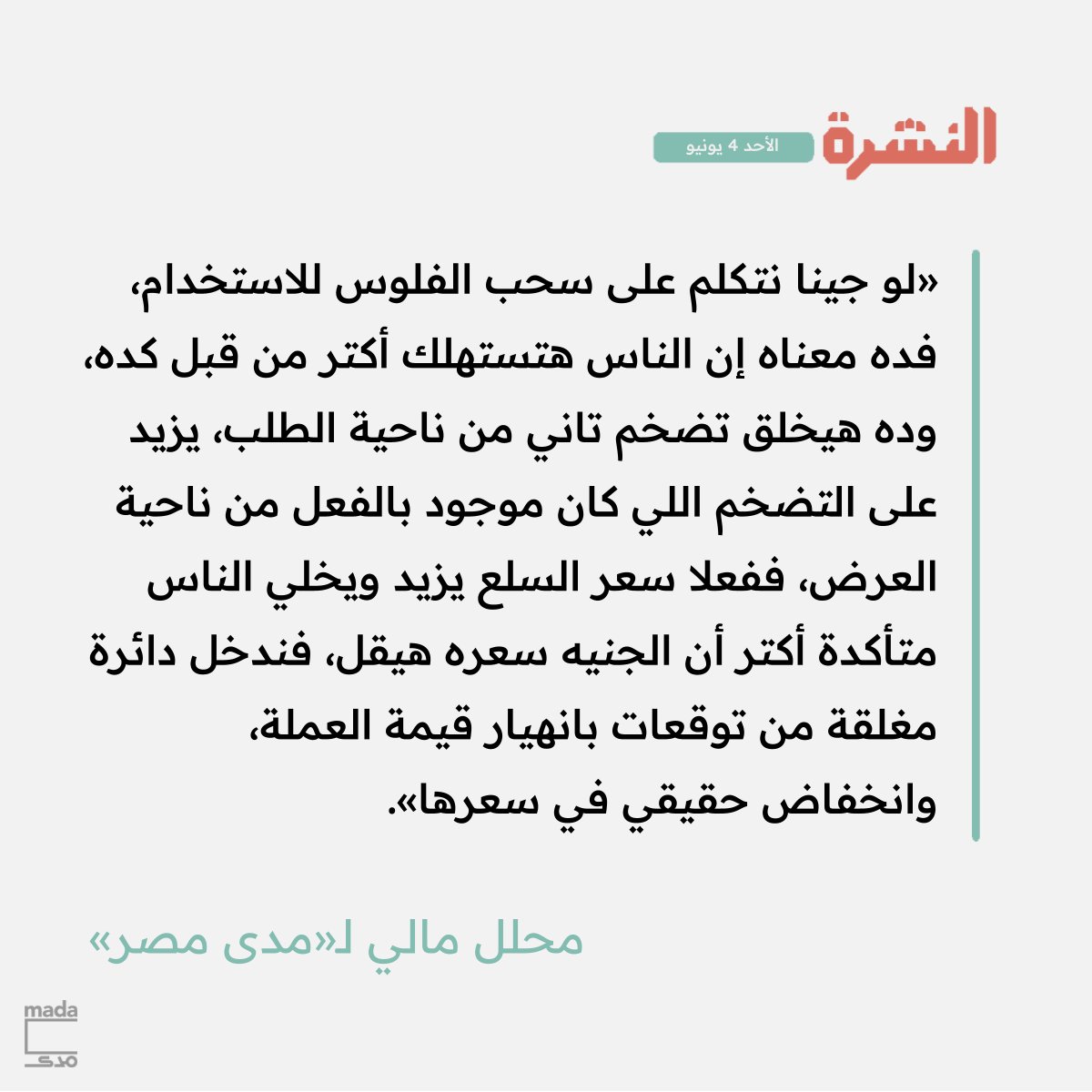

الأسوأ، في رأي المحلل المالي، هو أن يؤثر هذا السلوك على الاقتصاد ككل، في ما يعرف بظاهرة «النبوءة ذاتية التحقق»، يوضح: «لو جينا نتكلم على سحب الفلوس للاستخدام، فده معناه إن الناس هتستهلك أكتر من قبل كده، وده هيخلق تضخم تاني من ناحية الطلب، يزيد على التضخم اللي كان موجود بالفعل من ناحية العرض، ففعلًا سعر السلع يزيد ويخلي الناس متأكدة أكتر أن الجنيه سعره هيقل، فندخل دائرة مغلقة من توقعات بانهيار قيمة العملة، وانخفاض حقيقي في سعرها».

وفي ما يتعلق بالمضاربات، يوضح المحلل المالي: «الدولار دلوقتي في السوق السوداء بحوالي 35-36 جنيهًا. لكن بما أن مفيش دولار، فسعره عمال يطلع ومتخطي 40 جنيهًا، سواء في تقديرات سوق الذهب مثلًا، أو العقود الآجلة، أو حتى مؤشرات زي سعر سهم البنك التجاري الدولي في بورصة لندن. فصحيح، ممكن سعر الدولار يكون مش هيتخطى 36، بس لأن 40 جنيهًا هو السعر اللي الناس شايفاه، في ظل هروب من الجنيه والاستثمار في الذهب أو البورصة، السعر هيفضل يطلع لو البنك المركزي شال إيده من السوق وساب السعر يتحرك». ويضيف «بما أن البنوك فعليًا مفيهاش دولار، فالسوق هيطبع السعر الجديد مهما كان، فتتحقق نبوءة انهيار قيمة الجنيه، أو على الأقل انخفاض قيمته، رغم أنها نظريًا مش المفروض توصل للدرجة دي».

ويؤثر ذلك على الاقتصاد ككل، ويضع الحكومة والبنك المركزي في ورطة، ويكون الحل الوحيد تقريبًا للتضخم من ناحية الطلب هو رفع سعر الفائدة، حسب المحلل، الذي يضيف: «بس رفع سعر الفائدة ده هيضر بالبلد كلها، لأن لو المركزي رفع الفائدة، ده هيزيد معاه مخصصات الموازنة لخدمة القروض والاستدانة، بالإضافة لإنه هيوقف الحراك الاقتصادي أصلًا، وبالتالي هيزود التضخم من ناحية العرض، اللي هو أصعب في مواجهته أساسًا والبنك المركزي بيحارب علشان يخفضه بقاله سنين».

كان المحلل المالي الذي طلب عدم ذكر اسمه تحدث مع «مدى مصر» الشهر الماضي، وتنبأ بحدوث المشكلة نفسها التي يشير إليها متولي والتي تزايدت حدتها الآن.

«سحب الفلوس من البنوك معناه حاجة من اتنين، يأما الناس بتسحب علشان تشتري سلع، أو إنها بتسحب فلوسها بالجنيه من البنوك علشان تستثمر في حاجة تانية تحافظ بيها على قيمة فلوسها»، حسبما سبق وقال المحلل.

وأكد المحلل: «لو الناس استخدمت الفلوس بتاعتها في شراء سلع غير مرنة، فده في حد ذاته مش مشكلة، لأن التضخم زاد بالفعل، ووصل في الحضر إلى 30.6% في أبريل الماضي، بالتالي الناس لازم هتصرف علشان تاكل وتشرب. لكن، في الواقع، مش كل الفلوس خرجت من البنوك علشان تروح لاستهلاك، لأن واقع السوق بيقول إن فيه مضاربات في سلع مرنة».

تنقسم السلع من ناحية طبيعة الاستهلاك إلى نوعين: سلع مرنة، يمكن للمُستهلك الاستغناء عنها أو تأجيل استهلاكها لأنها غير ضرورية، مثل الأجهزة الكهربائية والسيارات وترفيه وغيرها. بينما السلع غير المرنة هي التي سيُضطر المستهلك إلى شرائها مهما حدث في أسعارها، وأبرزها المواد الغذائية، والتي لا يملك المستهلك مرونة في الإقدام أو الامتناع عن استهلاكها.

ويتفق متولي مع رأي المحلل، ويضيف أنه خلال الشهرين الماضيين تجاوزت المضاربات الاستثمارات التقليدية مثل الدولار والذهب، وأصبح هناك مضاربات على سلع أخرى مثل السيارات وحتى الأجهزة الكهربائية، وهو ما قد يؤثر سلبًا على الاقتصاد، ويعكس في الوقت نفسه غياب ثقة المواطن في عملته القومية. «لو فيه حد كان عايز يشتري تلاجة كمان شهرين، وبعدين قرر يشتريها النهارده، ده معناه إنه متأكد أن قيمة الجنيه هتقل في الشهرين دول، أو سعر التلاجة هيزيد في نفس الوقت».

الأسوأ، في رأي المحلل المالي، هو أن يؤثر هذا السلوك على الاقتصاد ككل، في ما يعرف بظاهرة «النبوءة ذاتية التحقق»، يوضح: «لو جينا نتكلم على سحب الفلوس للاستخدام، فده معناه إن الناس هتستهلك أكتر من قبل كده، وده هيخلق تضخم تاني من ناحية الطلب، يزيد على التضخم اللي كان موجود بالفعل من ناحية العرض، ففعلًا سعر السلع يزيد ويخلي الناس متأكدة أكتر أن الجنيه سعره هيقل، فندخل دائرة مغلقة من توقعات بانهيار قيمة العملة، وانخفاض حقيقي في سعرها».

وفي ما يتعلق بالمضاربات، يوضح المحلل المالي: «الدولار دلوقتي في السوق السوداء بحوالي 35-36 جنيهًا. لكن بما أن مفيش دولار، فسعره عمال يطلع ومتخطي 40 جنيهًا، سواء في تقديرات سوق الذهب مثلًا، أو العقود الآجلة، أو حتى مؤشرات زي سعر سهم البنك التجاري الدولي في بورصة لندن. فصحيح، ممكن سعر الدولار يكون مش هيتخطى 36، بس لأن 40 جنيهًا هو السعر اللي الناس شايفاه، في ظل هروب من الجنيه والاستثمار في الذهب أو البورصة، السعر هيفضل يطلع لو البنك المركزي شال إيده من السوق وساب السعر يتحرك». ويضيف «بما أن البنوك فعليًا مفيهاش دولار، فالسوق هيطبع السعر الجديد مهما كان، فتتحقق نبوءة انهيار قيمة الجنيه، أو على الأقل انخفاض قيمته، رغم أنها نظريًا مش المفروض توصل للدرجة دي».

ويؤثر ذلك على الاقتصاد ككل، ويضع الحكومة والبنك المركزي في ورطة، ويكون الحل الوحيد تقريبًا للتضخم من ناحية الطلب هو رفع سعر الفائدة، حسب المحلل، الذي يضيف: «بس رفع سعر الفائدة ده هيضر بالبلد كلها، لأن لو المركزي رفع الفائدة، ده هيزيد معاه مخصصات الموازنة لخدمة القروض والاستدانة، بالإضافة لإنه هيوقف الحراك الاقتصادي أصلًا، وبالتالي هيزود التضخم من ناحية العرض، اللي هو أصعب في مواجهته أساسًا والبنك المركزي بيحارب علشان يخفضه بقاله سنين».

* تصحيح: ذكرنا بالخطأ أن إجمالي الودائع لدى الجهاز المصرفي في أبريل الماضي بلغ 5.619 تريليون جنيه.. والصحيح أنه 5.610 تريليون جنيه (تم في 4 يونيو؛ الساعة 8:15 مساء)

جاري تحميل الاقتراحات...