1. لماذا تنهار البنوك الصغيرة والمتوسطة في أمريكا في حين أن البنوك الكبيرة وضعها جيد على الرغم من أن هيكلة الميزانية متشابهة لهذه البنوك؟

الشكل التالي يوضح نمو الأصول من 2019 إلى 2022 للبنوك الثلاثة المنهارة (البرتقالي) ولأكبر ثلاثة بنوك أمريكية (الأزرق).

الشكل التالي يوضح نمو الأصول من 2019 إلى 2022 للبنوك الثلاثة المنهارة (البرتقالي) ولأكبر ثلاثة بنوك أمريكية (الأزرق).

2. نلاحظ أن البنوك الصغيرة والمتوسطة نمت نموا سريعا وتم تمويل هذا النمو عبر الودائع.

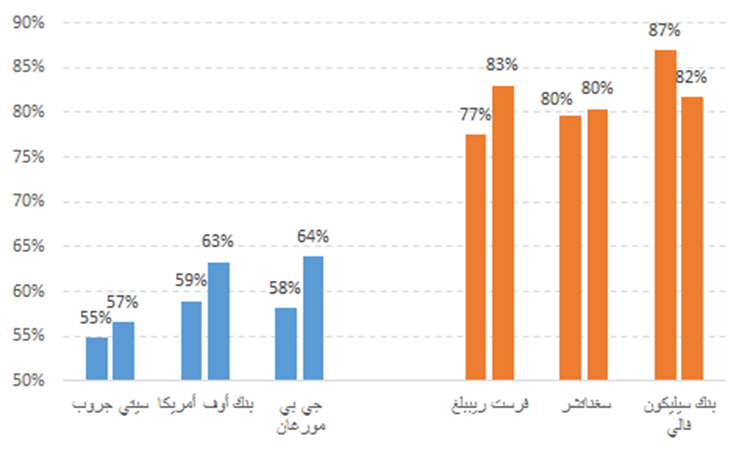

الشكل التالي يوضح نسبة الودائع لأصول البنوك (2019 و2022) ونلاحظ كيف أن نسبة الودائع للبنوك المنهارة أعلى بكثير من البنوك الكبيرة.

الشكل التالي يوضح نسبة الودائع لأصول البنوك (2019 و2022) ونلاحظ كيف أن نسبة الودائع للبنوك المنهارة أعلى بكثير من البنوك الكبيرة.

3. والأدهى من ذلك أن البنوك الصغيرة والمتوسطة لم تسعى في تلك الفترة في رفع رأسمالها لتعويض الارتفاع في الودائع حيث أن رأس المال ثابت وغير قابل للهروب في حين أن الودائع قد تختفي فجأة.

4. وهذا النمو الكبير في الأصول (والذي تم تمويله عبر الودائع) أتى عبر الاستثمار في أوراق مالية وتوفير القروض بمعدلات فائدة منخفضة.

فعندما ارتفعت الفوائد عامة، ارتفعت التكلفة على البنوك الصغيرة والمتوسطة في حين أن إيرادات الفوائد على الأصول لم تتغير كثيرا.

فعندما ارتفعت الفوائد عامة، ارتفعت التكلفة على البنوك الصغيرة والمتوسطة في حين أن إيرادات الفوائد على الأصول لم تتغير كثيرا.

5. فبدأت البنوك الصغيرة والمتوسطة بالخسارة مما أدى إلى هروب الودائع وبما أن نسبة الودائع من الأصول مرتفعة في هذه البنوك الصغيرة والمتوسطة فإنها اضطرت أن تبيع أصولها بخسائر كبيرة والذي أدى إلى هروب جديد للودائع وهكذا في دائرة هلع وفزع.

6. وبما أن البنوك الكبيرة لم تنمو بنفس الدرجة في الفترة السابقة فإن خسائرها من الفرق ما بين معدل الفائدة على أصولها الجديدة وودائعها لم تكن كارثية كما كان الحال مع البنوك الصغيرة والمتوسطة.

7. الحل الجذري للبنوك الصغيرة والمتوسطة هو زيادة رأسمالها لكي تستطيع أولا تحمل الخسارة وثانيا الاستثمار في أصول جديدة ذات معدلات فائدة مرتفعة تعوض ولو جزئيا إيراداتها المنخفضة لأصولها القديمة.

ولكن من سيستثمر في بنوك خسرانة في هذا الوقت؟

ولكن من سيستثمر في بنوك خسرانة في هذا الوقت؟

8. فإذا استمر الحال هكذا مع البنوك الصغيرة والمتوسطة، أي استمرار مسلسل الانهيارات، فإن الحل سيكون هو استثمار الحكومة الأمريكية في الأسهم الممتازة لهذه البنوك الصغيرة والمتوسطة أي تأميم جزئي ولكن مؤقت.

قد نسمع بهذا الحل قريبا ...

#ب_ن_

قد نسمع بهذا الحل قريبا ...

#ب_ن_

جاري تحميل الاقتراحات...