تعرف أن الوجبة اللي تتناولها في طيارة الخطوط السعودية او ناس او اديل او في قطار مكة والمدينة من صناعة شركة(التموين) المطروحة في سوق الأسهم؟

اقدملك اليوم تحليل مبسط عنها وقوائمها المالية والسعر العادل من وجهة نظري في #استثمارات_البراء

ليست توصية واللايك عادة صحية بسم الله نبدأ

اقدملك اليوم تحليل مبسط عنها وقوائمها المالية والسعر العادل من وجهة نظري في #استثمارات_البراء

ليست توصية واللايك عادة صحية بسم الله نبدأ

الشركة في المجمل عبارة عن مقدم خدمات طعام بطريقة الإعاشة كما يسمى للمتخصصين في قطاع المطاعم والمهم فيه هو تقديم الطعام بكميات كبيرة وتكلفة جيدة وسلامة غذائية عالية .

ميزتهم التنافسية أو ال moat على قول المستثمرين في نظري أن مركزهم في مدينة جدة لإحتكار وجبات الحجاج والمعتمرين .

ميزتهم التنافسية أو ال moat على قول المستثمرين في نظري أن مركزهم في مدينة جدة لإحتكار وجبات الحجاج والمعتمرين .

بدال ما أطول عليك ندخل فالأرقام وأحاول اعطيك شوية معلومات مع الأرقام لأن غالبا الرياضيات ليست مادتك المفضلة !

لكن نقطة مهمة جدا نتفق عليها قبل لا نبدأ ؟ أن أرقام الشركة تدهورت بسبب كورونا وحاليا بدأت تعود تدريجيا لأرقامها السابقة لذلك أغلب أرقامنا نهاية 2019 . حلوين ؟

لكن نقطة مهمة جدا نتفق عليها قبل لا نبدأ ؟ أن أرقام الشركة تدهورت بسبب كورونا وحاليا بدأت تعود تدريجيا لأرقامها السابقة لذلك أغلب أرقامنا نهاية 2019 . حلوين ؟

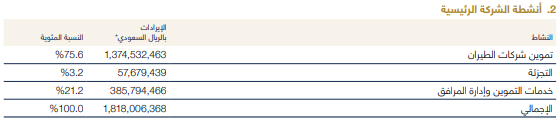

المبيعات وصلت ل2 مليار ريال سنويا وثلاث أرباع المبلغ قادم من قطاع الطائرات (من الخطوط أو غيرها) وطبعا كلها تربطهم عقود سنوية تصل ل2029 في مثال الخطوط السعودية.

21% تقريبا من المبيعات للمصانع والمستشفيات وبعض المدارس اللي تقدم وجبات لطلابها (ماعندهم مقصف).

والباقي من قطاع التجزئة

21% تقريبا من المبيعات للمصانع والمستشفيات وبعض المدارس اللي تقدم وجبات لطلابها (ماعندهم مقصف).

والباقي من قطاع التجزئة

الأرباح متوسطها من 400 ل450 مليون ريال سنويا بهامش ربح فوق ال20% احيانا يصل ل30% احيانا .

نعتبر ان متوسط ربحيتهم 25% من إجمالي مبيعاتهم وهي نسبة ممتازة للقطاع بحكم إني أعتبر نفسي متخصص وأملك شركة في القطاع الخاص في هذا المجال وتتراوح ربحية قطاعنا من 10ل15% غالبا .

نعتبر ان متوسط ربحيتهم 25% من إجمالي مبيعاتهم وهي نسبة ممتازة للقطاع بحكم إني أعتبر نفسي متخصص وأملك شركة في القطاع الخاص في هذا المجال وتتراوح ربحية قطاعنا من 10ل15% غالبا .

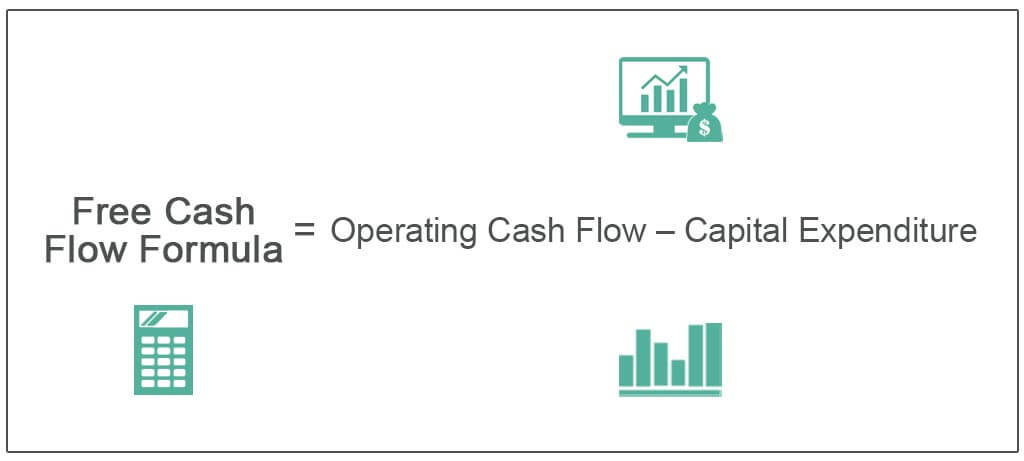

التدفق النقدي الحر او free cash flow هو أفضل معيار ربحية ينظر له المستثمر لصعوبة التلاعب به مقارنة بالأرباح ، ويبدو من الواضح أن التدفق النقدي الحر شبه مطابق لأرقام الأرباح السنوية بمتوسط أعلى من 400 مليون سنويا .

عالسريع تحسب التدفق النقدي التشغيلي وتطرح منه مصاريف الصيانة.

عالسريع تحسب التدفق النقدي التشغيلي وتطرح منه مصاريف الصيانة.

اذا نتكلم عن التوزيعات النقدية فالشركة تعتبر شركة توزيعات نقدية من الدرجة الاولى لانها توزع أكثر من 90% من أرباحها سنويا .

لا تحتفظ بنص الأرباح لتسريع النمو ولا يحزنون .

لا تحتفظ بنص الأرباح لتسريع النمو ولا يحزنون .

طبعا اذا تتكلم عن اي شركة لازم تعرف قيمتها الدفترية وكاشها وديونها ؟

القيمة الدفترية وصلت ل 1.3 مليار ريال .

معاهم كاش حدود ال340 مليون ريال ،

وعليهم ديون حدود ال450 مليون ريال ،

يعني عليهم فرق 110 مليون ريال نقسمها على عدد أسهمهم 82 مليون سهم يطلع فرق 1.3 ريال لكل سهم .

القيمة الدفترية وصلت ل 1.3 مليار ريال .

معاهم كاش حدود ال340 مليون ريال ،

وعليهم ديون حدود ال450 مليون ريال ،

يعني عليهم فرق 110 مليون ريال نقسمها على عدد أسهمهم 82 مليون سهم يطلع فرق 1.3 ريال لكل سهم .

طبعا حبيت أوضحلك موضوع الديون قبل لا ندخل في السعر العادل عشان تطرح الفرق من السعر العادل في حال كانت الشركة عليها ديون أكثر من كاشها .

أو العكس اذا كانت الشركة معاها كاش أكثر من إجمالي الديون عشان لا تجحف السهم حقه .

أو العكس اذا كانت الشركة معاها كاش أكثر من إجمالي الديون عشان لا تجحف السهم حقه .

السعر العادل وعارف أن هذا أهم شي تنتظره من أول لكن هذا سعري العادل من وجهة نظري ويختلف كل مستثمر ونظرته للشركة.

السعر العادل غالبا يقارن بأسعار الفوائد معدومة المخاطر من البنك المركزي اللي يعطيك اليوم 5% على السندات لذلك من غير المنطقي أن تشتري سهم بعائد سنوي أقل من ذلك بمخاطره؟

السعر العادل غالبا يقارن بأسعار الفوائد معدومة المخاطر من البنك المركزي اللي يعطيك اليوم 5% على السندات لذلك من غير المنطقي أن تشتري سهم بعائد سنوي أقل من ذلك بمخاطره؟

الزبدة سعري العادل من 70 ل80 ريال للسهم بمكررات أرباح 12 و14 و16 أو عائد سنوي 8 % و 7 % و 6% . ممكن أرفعها ل85 ريال للسهم اذا كنت حابب الشركة ومجالها و مقتنع بفرص نموها المستقبلية .

قيمة سوقية من 5.7 ل7 مليار ريال .

لا تنسى ال 1.3 ريال ديون للسهم تطرحها من السعر .

قيمة سوقية من 5.7 ل7 مليار ريال .

لا تنسى ال 1.3 ريال ديون للسهم تطرحها من السعر .

قبل لا تقول خلاص أخذت السعر العادل خليني أقلك كم ملاحظة تفهم بها الشركة بشكل أكبر عالسريع :

تملك شركتين جانبية الأولى الشركة السعودية الفرنسية لادارة الأسواق الحرة لها 40% من الشركة ، الثانية ( ساك ) للاعاشة للان مادخلت ولا ريال ( لم تبدأ التشغيل للان ) ؟

تملك شركتين جانبية الأولى الشركة السعودية الفرنسية لادارة الأسواق الحرة لها 40% من الشركة ، الثانية ( ساك ) للاعاشة للان مادخلت ولا ريال ( لم تبدأ التشغيل للان ) ؟

الشركة لها مدخولات من ( الغسيل ) في المدن الصناعية وهو شيء غريب على مجالها .

ايضا لها مصادر دخل ليست بسيطة من مصر .

لديها عقود طويلة مع الخطوط وفلاي ناس وطيران اديل و شركة معادن ( وجبات لموظفينها لوجودهم في مناطق نائية ) والكثير من الشركات الكبيرة .

ايضا لها مصادر دخل ليست بسيطة من مصر .

لديها عقود طويلة مع الخطوط وفلاي ناس وطيران اديل و شركة معادن ( وجبات لموظفينها لوجودهم في مناطق نائية ) والكثير من الشركات الكبيرة .

أكثر شيء لاحظت أن الادارة تركز عليه هو محاولة نمو قطاع التجزئة أو البيع الاون لاين (اي شي خارج العقود)،مثلا اذا مشترك في وجبات عن طريق ديلي ميلز راح تلاقي الشركة تقدم وجبات غذاء لك كموظف.

هذا القطاع اذا نجحوا فيه راح يرفع من تنوع مصادر الدخل ويعطي الشركة استقرار وقيمة سوقية أعلى.

هذا القطاع اذا نجحوا فيه راح يرفع من تنوع مصادر الدخل ويعطي الشركة استقرار وقيمة سوقية أعلى.

لا بد من ذكر ان الخطوط السعودية تملك 35% من الشركة .

المهم أن أي فرص نمو لوجستي ( طائرات ،قطارات، باصات ) في المملكة الشركة راح يكون لها فائدة كبيرة لتقديم خدماتها .

المهم أن أي فرص نمو لوجستي ( طائرات ،قطارات، باصات ) في المملكة الشركة راح يكون لها فائدة كبيرة لتقديم خدماتها .

المهم أعطيني رأيك هل تحب تكون مستثمر في الشركة أو ان مجالها في تقديم المأكولات والمشروبات مليء بالصعوبات ؟

وشكرا لوقتك

وشكرا لوقتك

جاري تحميل الاقتراحات...