ما تحتاج معرفته عن أزمة البنوك بعد انهيار 4 في 11 يوم فقط بأمريكا وأوروبا

- ما سبب انهيار البنوك؟

- هل الإدارة الكارثية هي السبب الرئيسي أو هناك أسباب أخرى؟ هل ممكن ينتقل لبنوك أخرى؟

- كيف ينوي الفيدرالي و وزارة الخزينة حل الموضوع؟ ما هي خياراتهم؟

- ما القادم الان؟

ثريد 🧵

- ما سبب انهيار البنوك؟

- هل الإدارة الكارثية هي السبب الرئيسي أو هناك أسباب أخرى؟ هل ممكن ينتقل لبنوك أخرى؟

- كيف ينوي الفيدرالي و وزارة الخزينة حل الموضوع؟ ما هي خياراتهم؟

- ما القادم الان؟

ثريد 🧵

الأسابيع الماضية تضمنت أحداث لم نشهدها منذ أزمة 2008

وذلك بعد هروب المودعين بعد استيعابهم أن بنوكهم لا تملك سيولة كافية لتغطية الودائع

و تعد الخسارات الأكبر لأصول البنوك في شقين:

١- خسائر في سندات الحكومة الأمريكية

٢- خسائر في العقارات التجارية

اليوم بتكلم عن النقطة الأولى

وذلك بعد هروب المودعين بعد استيعابهم أن بنوكهم لا تملك سيولة كافية لتغطية الودائع

و تعد الخسارات الأكبر لأصول البنوك في شقين:

١- خسائر في سندات الحكومة الأمريكية

٢- خسائر في العقارات التجارية

اليوم بتكلم عن النقطة الأولى

لفهم حيثيات الموضوع، بنرجع شوي للوراء

بفترة كوفيد، لما نزلت الفائدة إلى الصفر قام الفيدرالي بضخ سيولة في الاقتصاد عن طريق ما يسمى بـQuantitative Easing أو التيسير الكمي

(و هو باختصار شديد عبارة عن شراء أصول مثل السندات كوسيلة لوضع كاش في إيدي البنوك و المستثمرين لتوفير سيولة)

بفترة كوفيد، لما نزلت الفائدة إلى الصفر قام الفيدرالي بضخ سيولة في الاقتصاد عن طريق ما يسمى بـQuantitative Easing أو التيسير الكمي

(و هو باختصار شديد عبارة عن شراء أصول مثل السندات كوسيلة لوضع كاش في إيدي البنوك و المستثمرين لتوفير سيولة)

بالتالي تم ضخ مئات المليارات في الاقتصاد.. وأصبحت البنوك والشركات غنية بالكاش

فلما دخلنا مرحلة التعافي بـ2021 وصلنا لدرجة أن الشركات و الافراد أصبحوا بلا حاجة للاقتراض فانخفض الطلب على القروض وأصبحت لدى البنوك مشكلة:

أرصدة الكاش عندها ضخمة، و تحتاج البنوك الحصول على عائد عليها

فلما دخلنا مرحلة التعافي بـ2021 وصلنا لدرجة أن الشركات و الافراد أصبحوا بلا حاجة للاقتراض فانخفض الطلب على القروض وأصبحت لدى البنوك مشكلة:

أرصدة الكاش عندها ضخمة، و تحتاج البنوك الحصول على عائد عليها

صرح وقتها الرئيس المالي لـBank of America دارين كينغ: "ودائع العملاء وصلت لأعلى مستوى في تاريخنا.. و تنمو بوتيرة أسرع عن قدرتنا بتحويلها إلى أصول"

بالتالي الحلول لديهم كانت معدودة جدا.. فقررت البنوك الاستثمار بالأصل الأكثر أمانا في العالم لضمان أي عائد:

سندات الخزينة الأمريكية

بالتالي الحلول لديهم كانت معدودة جدا.. فقررت البنوك الاستثمار بالأصل الأكثر أمانا في العالم لضمان أي عائد:

سندات الخزينة الأمريكية

و ببداية 2021 كان عائد سندات ال10 سنوات أقل عن 1%.. وبنهاية السنة بلغ 1.5% فقط

بينما اليوم يبلغ 3.37%

بينما اليوم يبلغ 3.37%

شرح بسيط عن السندات:

وقت شراء السندات فإنك تكون قمت بتثبيت العائد الخاص بك.. و أي تغيير بالسعر وقتها سواء لصالحك أو ضدك لن تتعرض له إلا إذا بعت

فإذا اشتريت سندات بعائد يبلغ 1% مثلا.. لو ارتفع العائد بعدين يعني خسارتك لأن سعر السندات ينخفض (العلاقة بين سعر السند و العائد عكسية)

وقت شراء السندات فإنك تكون قمت بتثبيت العائد الخاص بك.. و أي تغيير بالسعر وقتها سواء لصالحك أو ضدك لن تتعرض له إلا إذا بعت

فإذا اشتريت سندات بعائد يبلغ 1% مثلا.. لو ارتفع العائد بعدين يعني خسارتك لأن سعر السندات ينخفض (العلاقة بين سعر السند و العائد عكسية)

فـ لما دخلنا 2022 بدء الفيدرالي برفع الفائدة لكبح التضخم اللي عاث في الأرض فسادا

رفع الفائدة أدى ارتفاع العوائد على السندات كذلك، مما يعني أن أي مشتري للسندات مسبقا ستكون قيمة سنداته أقل و بالتالي خسران على الورق

رفع الفائدة أدى ارتفاع العوائد على السندات كذلك، مما يعني أن أي مشتري للسندات مسبقا ستكون قيمة سنداته أقل و بالتالي خسران على الورق

بالتالي البنوك أصبحت خسرانة على الورق في السندات اللي اشترتها بـ2021 بأسعار مرتفعة

طبعا لو البنوك أبقتها حتى الاستحقاق، ستستمر بالحصول على العائد اللي ثبتته وقت الشراء

اكن لو اضطرت تبيع، تختلف القصة

السؤال: هل البنوك تقوم بالإفصاح عن خسائر السندات في نتائجها المالية؟

طبعا لو البنوك أبقتها حتى الاستحقاق، ستستمر بالحصول على العائد اللي ثبتته وقت الشراء

اكن لو اضطرت تبيع، تختلف القصة

السؤال: هل البنوك تقوم بالإفصاح عن خسائر السندات في نتائجها المالية؟

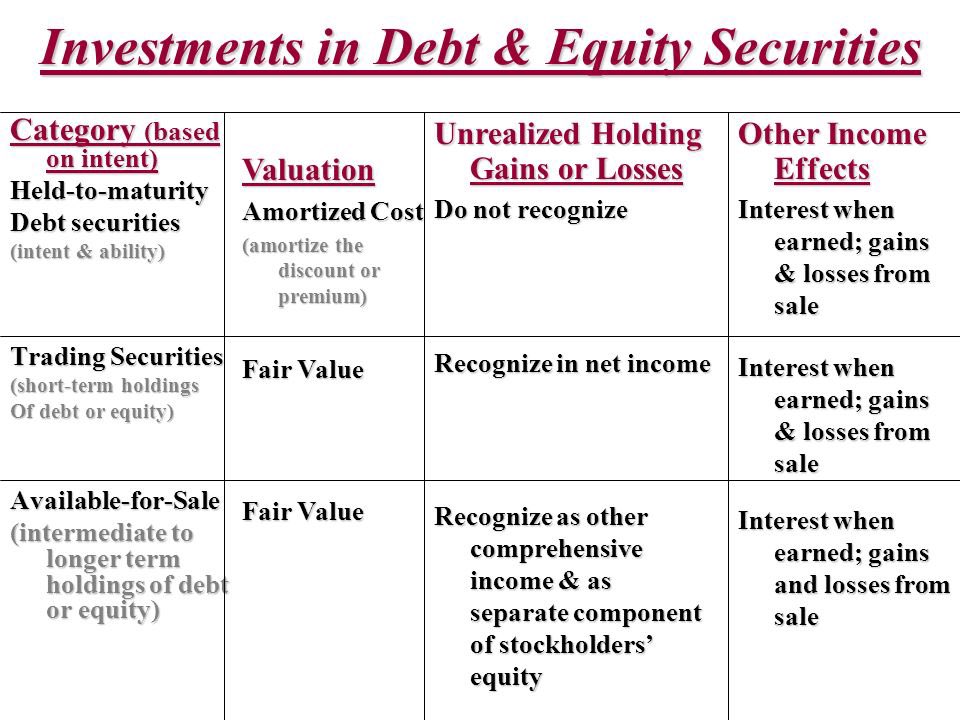

هذا يعتمد على طريقة التسجيل و الحفظ لدى البنك، حسب قوانين IFRS أو US GAAP المحاسبية.

هناك ٣ طرق لذلك:

١-الإبقاء حتى الاستحقاق HTM

٢-معروض للبيع AFS

٣-معروض للتداول TS

في الخيار الأول، البنك غير مجبور بالإفصاح عن خسائره الورقية لأنه على أساس أنه سيبقي السند حتى الاستحقاق

هناك ٣ طرق لذلك:

١-الإبقاء حتى الاستحقاق HTM

٢-معروض للبيع AFS

٣-معروض للتداول TS

في الخيار الأول، البنك غير مجبور بالإفصاح عن خسائره الورقية لأنه على أساس أنه سيبقي السند حتى الاستحقاق

بالخيار الثاني والثالث يتوجب على البنك الافصاح عن خسائره/أرباحه من تغيير أسعار السندات بالنتائج المالية

و لأن البنوك كانت تنوي الاحتفاظ بالسندات حتى الاستحقاق، لم توجد مشكلة بإخفاء الخسائر.

لكن لما يبدأ المودعون بالمطالبة بأموالهم، و تكون السيولة منخفضة..

تبدء المشاكل بالظهور.

و لأن البنوك كانت تنوي الاحتفاظ بالسندات حتى الاستحقاق، لم توجد مشكلة بإخفاء الخسائر.

لكن لما يبدأ المودعون بالمطالبة بأموالهم، و تكون السيولة منخفضة..

تبدء المشاكل بالظهور.

فيضطر البنك للجوء إلى محفظة السندات اللي كانت مدفونة تحت بند (الابقاء حتى الاستحقاق) لتسييلها و توفير السيولة لنفسه

ليكتشف المستثمرون أن البنك على سبيل المثال اشترى السندات بقيمة 10 مليار واليوم قيمتها 8.5 مليار فقط

بالتالي يكون خسران 1.5 مليار.. وهي قد تمحي أرباحه السنوية مثلا

ليكتشف المستثمرون أن البنك على سبيل المثال اشترى السندات بقيمة 10 مليار واليوم قيمتها 8.5 مليار فقط

بالتالي يكون خسران 1.5 مليار.. وهي قد تمحي أرباحه السنوية مثلا

و هذا ما حصل مع بنك SVB :

هل كان من الممكن أن تقوم البنوك بتقليل أو وضع حد للخسائر بالرغم من الاستثمار في سندات الخزينة في 2021؟

نعم، و ذلك عن طريق القيام بعملية Hedging و شراء ما يسمى بـinterest rate swaps

بإختصار شراء هذه العقود تكون بمثابة تأمين ضد ارتفاع الفائدة وتسمح للبنك بوضع سقف لخسائره

نعم، و ذلك عن طريق القيام بعملية Hedging و شراء ما يسمى بـinterest rate swaps

بإختصار شراء هذه العقود تكون بمثابة تأمين ضد ارتفاع الفائدة وتسمح للبنك بوضع سقف لخسائره

لكن لا تقوم بذلك جميع البنوك لأن النظرة تختلف من بنك لآخر

إدارة SVB توقعت انخفاض الفائدة و لم تأخذ بعين الاعتبار احتمالية أنها قد تكون مخطئة

نستنتج من ذلك أن جزء من المشكلة هو الإدارة الكارثية للمخاطر، لكن الجزء الآخر هو رفع الفائدة بشكل غير مسبوق مما أغرق استثمارات البنوك

إدارة SVB توقعت انخفاض الفائدة و لم تأخذ بعين الاعتبار احتمالية أنها قد تكون مخطئة

نستنتج من ذلك أن جزء من المشكلة هو الإدارة الكارثية للمخاطر، لكن الجزء الآخر هو رفع الفائدة بشكل غير مسبوق مما أغرق استثمارات البنوك

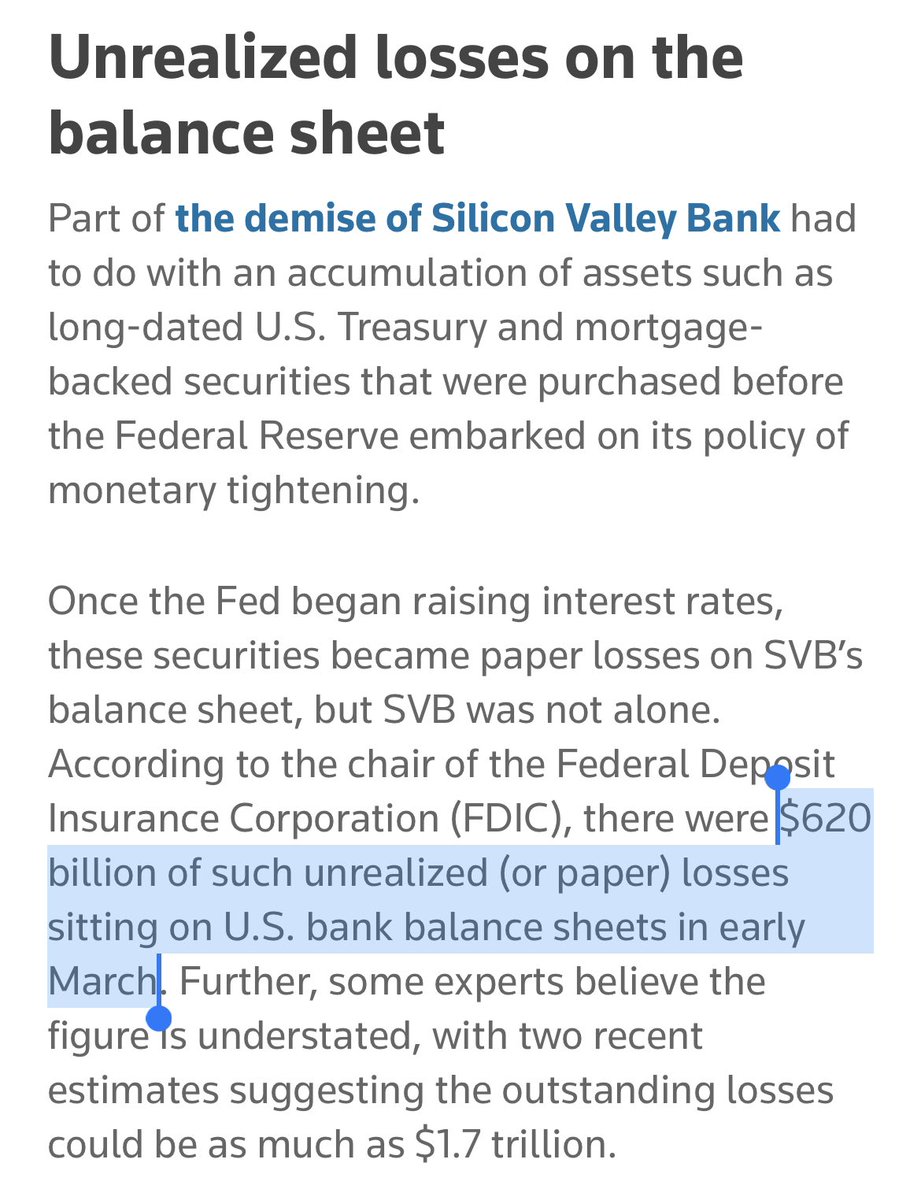

كم بنك معرض لجفاف السيولة و احتمالية اللجوء لبيع الاستثمارات الخاسرة؟

حسب بعض المصادر، إجمالي الخسائر على الورق على السندات التي لديهم تتراوح ما بين 620$ مليار و 1.7$ ترليون

لكن لا نعلم كم من البنوك قامت بتأمين نفسها ضد ارتفاع الفائدة من خلال interest rate swaps

حسب بعض المصادر، إجمالي الخسائر على الورق على السندات التي لديهم تتراوح ما بين 620$ مليار و 1.7$ ترليون

لكن لا نعلم كم من البنوك قامت بتأمين نفسها ضد ارتفاع الفائدة من خلال interest rate swaps

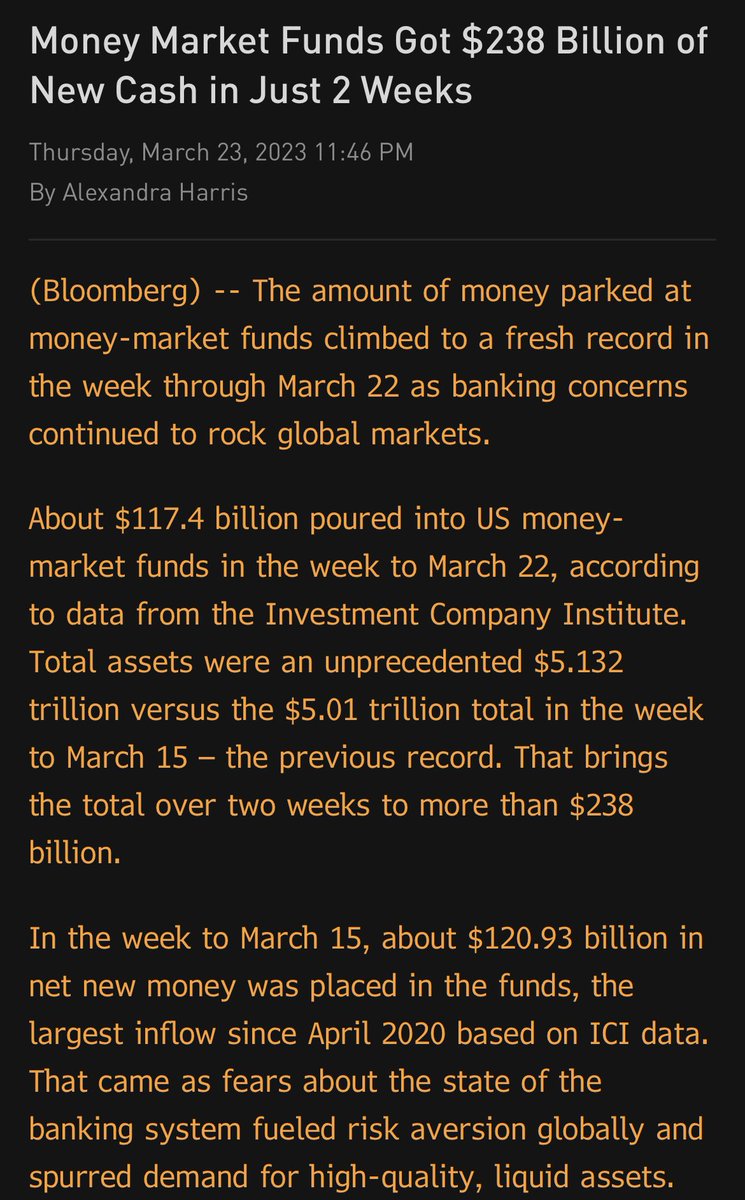

و بسبب تصريح وزيرة الخزينة جانيت يلين أنه لن يتم ضمان أي مودعين فوق مبلغ 250$ ألف في بنك لا يمثل انهياره خطر على النظام المصرفي الأمريكي، بدء المودعين بسحب مليارات من البنوك المتوسطة و الصغيرة

بعضهم إلى البنوك الضخمة غير القابلة للفشل من أمثال JP Morgan و Bank of America و غيرهم

بعضهم إلى البنوك الضخمة غير القابلة للفشل من أمثال JP Morgan و Bank of America و غيرهم

بينما البعض الآخر إلى محافظ عالية الأمان تسمى بالـMoney Market Funds تستثمر في سندات الخزينة و غيره.. التي شهدت تدفقات بلغت 238$ مليار في أسبوعين فقط هربا من مخاطر البنوك

مما قد يتسبب بجفاف سيولة لدى البنوك، و بالتالي تضطر لبيع استثماراتها للإيفاء بإلتزاماتها تجاه المودعين

مما قد يتسبب بجفاف سيولة لدى البنوك، و بالتالي تضطر لبيع استثماراتها للإيفاء بإلتزاماتها تجاه المودعين

الفيدرالي والخزينة في موقف صعب جدا

من ناحية واحدة يرغب الفيدرالي بتحجيم التضخم من خلال رفع الفائدة، لكن من الناحية الثانية أي رفع قادم بيغرق استثمارات البنوك أكثر

وكان الفيدرالي قد قام بتوفير وسيلة لمساعدة البنوك تدعى BTFP، لكن يبدو حاليا أنها غير كافية لطمئنة المودعين

من ناحية واحدة يرغب الفيدرالي بتحجيم التضخم من خلال رفع الفائدة، لكن من الناحية الثانية أي رفع قادم بيغرق استثمارات البنوك أكثر

وكان الفيدرالي قد قام بتوفير وسيلة لمساعدة البنوك تدعى BTFP، لكن يبدو حاليا أنها غير كافية لطمئنة المودعين

في الفترة القادمة ستتم مراقبة البنوك الصغيرة و المتوسطة بشكل كبير.. و ذلك واضح حاليا من تحركات في الـCDS (ضمانات ضد الافلاس) قد تهوي بأسهم البنوك و معها ثقة المودعين

البنوك حتى لو كانت صحية و بإدارة ممتازة، لو انتشر الذعر بين مودعيها.. فعليها السلام

البنوك حتى لو كانت صحية و بإدارة ممتازة، لو انتشر الذعر بين مودعيها.. فعليها السلام

أعتذر عن الإطالة

تركت تفاصيل كثيرة محاولة لتجنب إطالة الموضوع أكثر و التركيز على الافكار الاساسية

تركت تفاصيل كثيرة محاولة لتجنب إطالة الموضوع أكثر و التركيز على الافكار الاساسية

التكملة:

جاري تحميل الاقتراحات...