دور الإدارة والبنك الفيدرالي والمراجع الخارجي في انهيار سيلكون فالي بنك - ثريد

كما تعلم أنه لا يخلو بزنس من المخاطر وأقصى هذه المخاطر هو موت البزنس وتعرضهِ للإفلاس والتصفية، ولذلك هناك 5 خطوط دفاع يتم بناؤها للتصدى لهذه المخاطر 3 منها داخل الشركة و 2 من خارجها:

▪️الخط الأول : الإدارة التنفيذية وما تقوم به من تصميم وتطبيق لأنظمة الرقابة الداخلية.

▪️الخط الثاني: إدارات المخاطر والالتزام والتي تقوم بالاشراف علي ما تقوم به الإدارات التنفيذيه وتُقيم المخاطر وفاعلية نظم الرقابة الخاصة بها.

▪️الخط الثاني: إدارات المخاطر والالتزام والتي تقوم بالاشراف علي ما تقوم به الإدارات التنفيذيه وتُقيم المخاطر وفاعلية نظم الرقابة الخاصة بها.

▪️الخط الرابع: الجهات التنظيمية كالبنك الاحتياطي الفيدرالي ودوره التأكد من فاعلية الخطوط الثلاثة السابقة لضمان سلامة وقوة القطاع المصرفي والنظام المالي.

هذه الخطوط تتصدى لكل أنواع المخاطر سواء كانت تشغيلية، مالية، قانونية، تنظيمة أو مخاطر السوق، وهذا التصدي يتم ترجمتهُ لأرقام في القوائم المالية وكل ما كانت هذه الخطوط تعمل بشكل فعال كلما كانت أرقام القوائم المالية أكثر موثوقية.

▪️ثم يأتي الخط الخامس: وهو المراجع الخارجي والذي يأخُذ القوائم المالية وأرقامهم وافصحاتها ونُظم الرقابة الخاصة بها ليُراجعها ويُعطي رأي عنها للمُساهمين.

وببساطة شديدة الخطر الذي يخترق الخط الأول يصدهُ الخط الثاني ثم الثالث وهكذا، وتعال معي نستعرض أرقام القوائم المالية للبنك لنرى ما قام به كل خط من الخطوط.

١- الخط الأول والثاني والثالث : الإدارة التنفيذية، إدارات المخاطر والالتزام وإدارة المراجعة الداخلية.

بالنظر للتقرير السنوي للبنك لعام 2022 ستجد فيه جزء خاص بعوامل الخطر (Risk Factors) تقول فيه إدارة الشركة أن:

▪️هناك خطر سيولة قد ينتج عنه عدم القدرة على تمويل عمليات البنك

بالنظر للتقرير السنوي للبنك لعام 2022 ستجد فيه جزء خاص بعوامل الخطر (Risk Factors) تقول فيه إدارة الشركة أن:

▪️هناك خطر سيولة قد ينتج عنه عدم القدرة على تمويل عمليات البنك

▪️مصادر السيولة لدى البنك تتمثل في إصدار أدوات مليكة ودين بالاضافة لتوزيعات الأرباح التي يحصل عليها البنك.

▪️والمصدر الرئيس لتمويل عمليات البنك هو إيداعات العملاء وأغلبهم من الشركات ناشئة وأصحاب رأس المال الجرئ.

▪️هناك انخفاض في حجم الإيداعات في عام 2022 مقارنةً بعام 2021

▪️والمصدر الرئيس لتمويل عمليات البنك هو إيداعات العملاء وأغلبهم من الشركات ناشئة وأصحاب رأس المال الجرئ.

▪️هناك انخفاض في حجم الإيداعات في عام 2022 مقارنةً بعام 2021

▪️في حالة وجود عجز في السيولة سيتم تدعيمها عن طريق الاقتراض من أسوق المال بضمان محفظة البنك الاستثمارية عالية الجودة، والاقتراض لليلة واحدة من البنوك الأخرى.

👈ماذا تقول القوائم

▪️على الرغم من ارتفاع أسعار الفائدة في 2022 مما يُعني زيادة الإيداعات من العملاء إلا أنه انخفضت إيداعات العملاء بحوالي 16 مليار دولار في عام 2022، والسبب في ذلك هو أن أغلب عملاء البنك من الشركات الناشئة والتمويل الذي يأتيها من المُستثمرين يتم وضعه في البنك

▪️على الرغم من ارتفاع أسعار الفائدة في 2022 مما يُعني زيادة الإيداعات من العملاء إلا أنه انخفضت إيداعات العملاء بحوالي 16 مليار دولار في عام 2022، والسبب في ذلك هو أن أغلب عملاء البنك من الشركات الناشئة والتمويل الذي يأتيها من المُستثمرين يتم وضعه في البنك

لكن بسبب رفع أسعار الفائدة واجهت هذه الشركات ضعف في التمويل واضطرت لسحب أموالها لتمويل التشغيل.

▪️محفظة البنك الاستثمارية عبارة عن سندات وأذون خزانة ذات عائد ثابت (Fixed Income) منها 91 مليار مُحتفظ بها حتى تاريخ الاستحقاق (Held To Maturity) و 26 مليار مُتاح للبيع (Available for Sale)،

▪️لكن هذه المحفظة غير عالية الجودة وذلك لأنه تم شرائها في عام 2021 عندما كانت الفائدة 1.5% والأن الفائده 5% ونظرًا لأنها ذات عائد ثابت فذلك يعني أن قيمة هذه الاستثمارات انخفضت في السوق.

▪️وبالتالي تجد أن الكاش الناتج من الأنشطة التمويلية انخفض من 85 مليار دولار في عام 2021 ليصبح سالب 9 مليون في عام 2022، مما يعني أن البنك لم يستطع الاقتراض بضمان محفظته الاستثمارية.

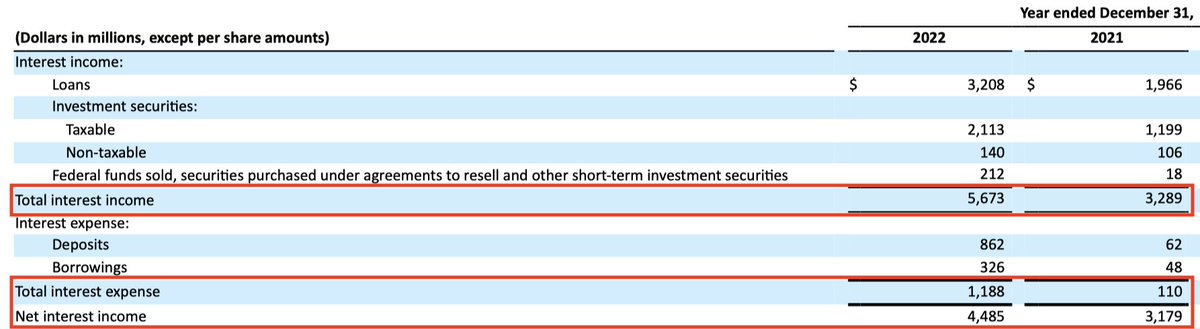

▪️إجمالي الفوائد التي تم تحصيلها من القروض كانت 5.6 مليار دولار وإجمالي الفوائد التي تم دفعها للمودعين كانت 1.2 مليار دولار، مما يعني أن مؤشر ربحية البنك وهو صافي الفوائد (Net Interest Income) كان 4.4 مليار دولار في عام 2022 مقارنةً بــ 3.2 مليار في عام 2021.

👈الحاصل:

▪️لم يستطع الخط الأول والثاني والثالث إدارة خطر العجز في السيولة وتنويع الاستثمارات فقد راهن البنك على انخفاض أسعار الفائدة وجعل أغلب استثماراته في سندات وأذون خزانة ذات عائد ثابت والذي تنخفض قيمتها مع ارتفاع أسعار الفائدة.

▪️لم يستطع الخط الأول والثاني والثالث إدارة خطر العجز في السيولة وتنويع الاستثمارات فقد راهن البنك على انخفاض أسعار الفائدة وجعل أغلب استثماراته في سندات وأذون خزانة ذات عائد ثابت والذي تنخفض قيمتها مع ارتفاع أسعار الفائدة.

▪️كان من المُتوقع أن ارتفاع أسعار الفائدة سيؤدي إلى ضعف التمويل للشركات الناشئة وستضطر لسحب أموالها من البنك، وعلى الرغم من تركيز البنك في قطاع التكنولوجيا وانخفاض الإيداعات، إلا أنه قام بشراء سندات بمبلغ 18 مليار دولار ورفع عمليات الإقراض بمبلغ 8 مليار مما سبب ضغط على السيولة.

٢- الخط الرابع: الجهات التنظيمية - بنك الاحتياطي الفيدرالي

جناحي البنك هما رأس المال الذي يمتص الخسائر دون المساس بحقوق العملاء ويجعل البنك يستمر في النشاط، والسيولة التي تساعد البنك على اجتياز الفترات العصيبة قصيرة الأجل.

جناحي البنك هما رأس المال الذي يمتص الخسائر دون المساس بحقوق العملاء ويجعل البنك يستمر في النشاط، والسيولة التي تساعد البنك على اجتياز الفترات العصيبة قصيرة الأجل.

ولكي تتأكد الجهات التنظيمية من صلابة المركز المالي هناك نسب واختبارات يجب أن يمر بها البنك.

▪️بالنسبة للنسب فقد اجتاز البنك النسب المُقررة من البنك الفيدرالي وهي كالتالي:

▪️بالنسبة للنسب فقد اجتاز البنك النسب المُقررة من البنك الفيدرالي وهي كالتالي:

▪️وبالنسبة للاختبارات فهناك اختبار (Bank Run Stress Test) وهو عبارة عن مُحاكاة لموقف البنك في حالة السحب المُفاجئ من المُودعين في نفس الوقت وهو ما يعرف بــ (Bank Run).

يقيس هذا الاختبار قدرة رأس مال البنك على امتصاص الخسائر وقت الأزمات، وقد أفصح البنك أنه اجتاز هذا الاختبار.

يقيس هذا الاختبار قدرة رأس مال البنك على امتصاص الخسائر وقت الأزمات، وقد أفصح البنك أنه اجتاز هذا الاختبار.

▪️تقوم البنوك بإقراض أموالك لعملاء أخرون ويشترط الفيدرالي على البنوك الأمريكية الاحتفاظ بجزء من أموال المُودعين في حدود 10% لمقابلة سحب المودعين ويُسمى هذا (Fraction Reserve)، وتختلف هذه النسبة من بنك لأخر فهل تم مراعاة زيادة هذه النسبة "لسيلكون فالي بنك" بظروفه التي عرفتها ؟

👈الحاصل:

▪️هذه النسب تُعطيك نظرة عن المركز المالي للبنك في لقطة معينة ومع تغيير الظروف قد لا تصمد هذه النسب.

▪️هذه النسب تُعطيك نظرة عن المركز المالي للبنك في لقطة معينة ومع تغيير الظروف قد لا تصمد هذه النسب.

▪️اجتياز البنك لاختبار (Bank Run Stress Test) وتصديق الفيدرالي على ذلك ثم ينهار البنك بعدها بفترة قصيرة يُشكك في الافتراضات التي تم عليها الاختبار ويُثبت أن الفيدرالي لم يحسب عواقب رفع أسعار الفائدة، وكونه جهة رقابية لا يُعفية من المسئولية وقد نشهد في الأيام القادمة بعض التغييرات

٣- الخط الخامس: المراجع الخارجي

المراجع الخارجي للبنك منذ عام 1994 هو مكتب (KPMG) وقد أصدر المكتب في 24 فبراير 2023 تقرير نظيف عن مركز وأداء البنك المالي والتدفقات النقدية ونظام الرقابة الداخلية.

المراجع الخارجي للبنك منذ عام 1994 هو مكتب (KPMG) وقد أصدر المكتب في 24 فبراير 2023 تقرير نظيف عن مركز وأداء البنك المالي والتدفقات النقدية ونظام الرقابة الداخلية.

ولم يتضمن التقرير لفت انتباه القارئ لأمور تهمهُ ولم يتطرق لسرد أحداث وظروف قد تُثير شكوك جوهرية في قدرة البنك على الاستمرار في النشاط

وهنا لن تستطيع أن تلوم المكتب قبل أن تلوم خطوط الدفاع التي تسبقه، كما أن المكتب يعطي تأكيد معقول على صحة وسلامة الأرقام ولا يضمن صحتها بنسبة 100%

وهنا لن تستطيع أن تلوم المكتب قبل أن تلوم خطوط الدفاع التي تسبقه، كما أن المكتب يعطي تأكيد معقول على صحة وسلامة الأرقام ولا يضمن صحتها بنسبة 100%

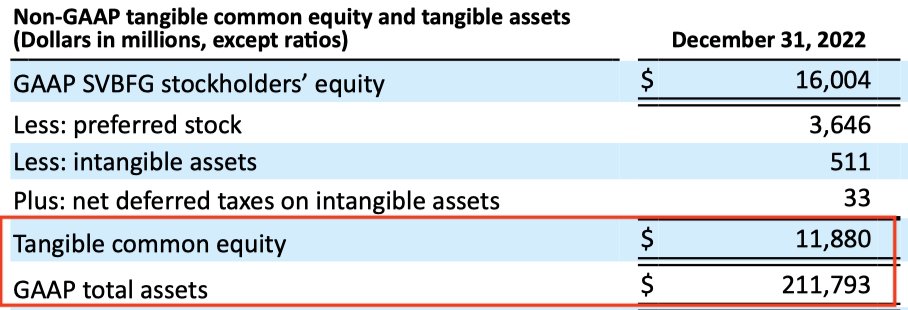

ومع النظرة الأولى للقوائم المالية تجد أن أصول البنك حوالي 212 مليار يُقابلها 200 مليار دولار التزامات ومبلغ 12 مليار دولارحقوق ملكية (Tangible Common Equity).

وصافي دخل 1.6 مليار دولار وتدفقات نقدية تشغيلية بمبلغ 3 مليار دولار ورصيد النقدية 14 مليار دولار.

وصافي دخل 1.6 مليار دولار وتدفقات نقدية تشغيلية بمبلغ 3 مليار دولار ورصيد النقدية 14 مليار دولار.

وبجانب ذلك هناك الفيدرالي بقوانينهِ وتشريعاتهِ والنظام البنكي القوي، وبالتالي كل ذلك قد يُعطي طُمأنينة للمراجع … لكن

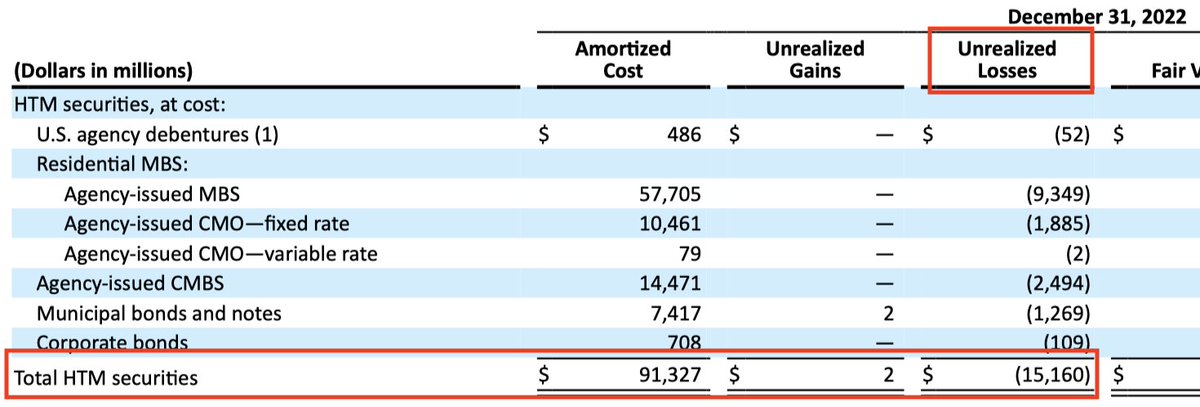

▪️هناك مبلغ 91 مليار دولار والذي يمثل الاستثمارات في أذون الخرانة ذات العائد الثابت (HTM) يتم قياسةُ وفقًا للمعايير المُحاسبية بالتكلفة المُستهلكة (Amortized Cost) ووفقًا لهذه السياسة فالانخفاض في قيمة هذه الاستثمارات لا يظهر في القوائم المالية (Unrealized Loss).

▪️ومع ارتفاع أسعار الفائدة وانخفاض قيمة هذه الاستثمارات كان يجب أن يلفت ذلك الانتباه، وبنظرة سريعة في الإفصاحات ستجد أن خسائر هذه الاستثمارات الغير مُحققة 15 مليار دولار، يعني لو تم بيع الاستثمارات فجأة ستُتحقق الخسائر وتأكل رأس مال البنك المُتمثل في حقوق ملكية بحوالي 12 مليار

▪️فهل قام المكتب بتقييم مدى معقولية الافتراضات التي تم استخدامها في اختبار (Bank Run Stress Test) في ظل تركيز البنك على قطاع التكولوجيا والشركات الناشئة أما أنه أتكئ على تصديق الفيدرالي؟

👈الحاصل

▪️هذا كفيل بالشك في استمرارية البنك … لكن هل اللوم هنا على من سمح بهذه السياسة المُحاسبية التي تُخفي الخسائر أم على مكتب المراجعة ؟

▪️هذا كفيل بالشك في استمرارية البنك … لكن هل اللوم هنا على من سمح بهذه السياسة المُحاسبية التي تُخفي الخسائر أم على مكتب المراجعة ؟

▪️سيتم التحقيق في الانهيار من قِبل هيئة الأوراق المالية (SEC) وأذا ثبت أن المكتب لم يقم بالعناية المهنية اللازمة في عملية المراجعة ستكون العواقب صعبة على المكتب خصوصًا أنه أخفق العام الماضي في مراجعة أحد البنوك البريطانية.

هذا هو موقف البنك في ديسمبر 2022 …. ثم حدث التالي في عام 2023..

▪️ مع ارتفاع أسعار الفائدة ونقص السيولة واجهت الشركات الناشئة ضعف في التمويل وانخفضت وتيرة الطروحات العامة (IPO)، فاضطر أصحاب الشركات الناشئة وأصحاب رأس المال الجرئ لسحب أموالهم من البنك فجأة لتمويل شركاتهم.

▪️ مع ارتفاع أسعار الفائدة ونقص السيولة واجهت الشركات الناشئة ضعف في التمويل وانخفضت وتيرة الطروحات العامة (IPO)، فاضطر أصحاب الشركات الناشئة وأصحاب رأس المال الجرئ لسحب أموالهم من البنك فجأة لتمويل شركاتهم.

▪️ أغلب أصحاب الشركات الناشئة لديهم حسابات على تويتر وينشرون أخبار شركاتهم أول بأول فانتشر خبر سحب بعض الشركات لأموالها فزاد ضغط السُحوبات على البنك.

▪️ لمواجهة ضغط السحُوبات قام البنك ببيع سندات وأصول بمبلغ 21 مليار دولار نتج عنها خسارة 1.8 مليار دولار.

▪️ لمواجهة ضغط السحُوبات قام البنك ببيع سندات وأصول بمبلغ 21 مليار دولار نتج عنها خسارة 1.8 مليار دولار.

▪️ وبالتالي أعلن البنك يوم الأربعاء 8 مارس 2023 أنه في حاجة لتدبير 2.25 مليار دولار من خلال بيع أسهم وذلك لتدعيم المركز المالي للبنك.

▪️ ذلك الخبر سبب موجة من الذعر بين عملاء البنك من الشركات الناشئة وأصحاب رأس المال الجرئ فهرعوا لسحب أموالهم من البنك خوفًا من إنهياره ووصلت السحُوبات إلى 42 مليار دولار.

▪️ سبب ذلك عجز في السيولة لدى البنك بقيمة 958 مليون دولار وانخفض سعر سهم البنك بحوالي 60% في تعملات يوم الجمعة 10 مارس 2023.

▪️ فقامت السلطات الأمريكية يوم الجمعة بإغلاق مصرف "سيليكون فالي بنك" وعهدت إدارة الودائع إلى المؤسسة الفدرالية لتأمين الودائع في الولايات المتحدة (FDIC)، والسماح للعملاء بسحب ما يصل إلى 250 ألف دولار، وهو المبلغ الذي عادة ما تضمنه المؤسسة.

بناء على ذلك فإن لحظة انهيار البنك كانت في 2022 وقرينة ذلك أنه بجانب ما ذكرنا قام الرئيس التنفيذي والرئيس المالي ببيع 11% و 32% على التوالي من الأسهم التي يمتلكونها في البنك.

استفدت من الثريد ؟ تابعني ...

@walidyassinacca

وريتويت أول تغريدة

واشترك في قناتنا على اليوتيوب:

youtube.com

@walidyassinacca

وريتويت أول تغريدة

واشترك في قناتنا على اليوتيوب:

youtube.com

جاري تحميل الاقتراحات...