خلال النصف الثاني من 2022 اتكلمت أكثر من مرة عن الركود الاقتصادي المحتمل خلال النصف الثاني من 2023، وليه باتوقع وصول مؤشر S&P500 خلال هذا الركود لمستويات 3,100 دولار - 3,400 دولار.

(1/32)

(1/32)

التصور ده بيخلي وجهة نظري الأساسية في السوق على المدى المتوسط هي انخفاض أرباح الشركات بالتوازي مع ارتفاع معدل البطالة.

(2/32)

(2/32)

طيب ايه اللي يخلي ده ميحصلش في 2023؟

في الـthread ده هاتكلم عن 3 سرديات رئيسية بتتعارض مع وجهة نظري، وهاقول ليه السرديات دي، بالرغم من وجاهتها، إلا إنها على الأكثر ممكن تؤخر حدوث الركود لكن مش وارد باحتمالات مُعتبرة إنها تؤدي إلى تجنب الركود من الأساس.

(3/32)

في الـthread ده هاتكلم عن 3 سرديات رئيسية بتتعارض مع وجهة نظري، وهاقول ليه السرديات دي، بالرغم من وجاهتها، إلا إنها على الأكثر ممكن تؤخر حدوث الركود لكن مش وارد باحتمالات مُعتبرة إنها تؤدي إلى تجنب الركود من الأساس.

(3/32)

أولًا: سوق العمل:

سوق العمل الأمريكي دايمًا مرتبط في علاقة عكسية وثيقة بسوق العقارات، فهابدأ الكلام في النقطة دي عن سوق العقارات تحديدًا وبعدين هارجع للكلام عن سوق العمل بشكل عام.

(4/32)

سوق العمل الأمريكي دايمًا مرتبط في علاقة عكسية وثيقة بسوق العقارات، فهابدأ الكلام في النقطة دي عن سوق العقارات تحديدًا وبعدين هارجع للكلام عن سوق العمل بشكل عام.

(4/32)

سوق العقارات يعتبر أحد أهم قطاعات الاقتصاد الأمريكي لإنه بيمثل حوالي 12%-15% من الناتج القومي الأمريكي، وبالتبعية بيمثل جزء لا يستهان بيه من القوة العاملة. سوق العقارات بيتأثر بشكل كبير بمعدلات الفائدة لإن ارتفاع معدلات الفائدة بيصعب عملية الحصول على قروض عقارية..

(5/32)

(5/32)

بالتالي بيؤثر بشكل سلبي على حركة البيع والشراء في السوق بشكل عام. أحد المؤشرات اللي بتعبر بشكل دقيق عن سوق العقارات الأمريكي هو مؤشر NAHB Housing Index، وهو مؤشر بتصدره الرابطة الوطنية الأمريكية لبناة العقارات بالتعاون مع بنك Wells Fargo.

(6/32)

(6/32)

زي ما شايفين في الصورة هبوط المؤشر (باللون الأبيض) عادة بيسبق ارتفاع معدل البطالة (اللون الأصفر) بحوالي 12 شهر. المؤشر بدأ بالهبوط في ديسمبر 2021 وبيتحرك بشكل سلبي لحد النهاردة.

(7/32)

(7/32)

حركة سوق العقارات الحالية المفروض تتسبب في خسارة سوق القطاعات المرتبطة بالسوق ده (البناء - التسويق والسمسرة - التمويل - إلخ) لحوالي 1,35 مليون - 1.5 مليون وظيفة، لكن مع ذلك عدد الوظائف في سوق العقارات استمرت في الارتفاع خلال الـ12 شهر اللي فاتوا. ليه ده بيحصل؟

(8/32)

(8/32)

التفسير المنطقي هو إن الشركات بتحاول تؤخر تسريح العمالة الزائدة قدر الإمكان لإنهم واجهوا صعوبات كبيرة في تعيين عمالة ماهرة بعد إنحسار أزمة كورونا. بدءًا من الربع الأخير من 2020 تقريبًا، الشركات الأمريكية كانت بتواجه صعوبات كبيرة بسبب نقص العمالة الماهرة في كل القطاعات..

(9/32)

(9/32)

فبدل ما يبدأوا يسرحوا العمالة الزائدة من دلوقتي، بيحاولوا يؤخروا القرار ده أملًا في انتهاء الأزمة في وقت قصير.

طب هل التفسير ده مدعوم بأرقام وبيانات حقيقية؟

(10/32)

طب هل التفسير ده مدعوم بأرقام وبيانات حقيقية؟

(10/32)

في تقارير سوق العمل الأخيرة شفنا 3 مؤشرات بتؤكد إن الشركات بتحاول تؤخر قرارات تسريح العمالة قدر الإمكان:

1. معدل نمو الأجور في أمريكا في انخفاض مستمر من فبراير 2022. الشركات مش بترفع الأجور حتى مع أزمة التضخم..

(11/32)

1. معدل نمو الأجور في أمريكا في انخفاض مستمر من فبراير 2022. الشركات مش بترفع الأجور حتى مع أزمة التضخم..

(11/32)

لإن في النهاية أول خطوة أي شركة بتعملها عشان تتجنب تسريح العمالة هي خطوة خفض التكاليف، وطبعًا الأجور بتمثل عادة جزء لا يستهان به من تكاليف أغلب الشركات.

2. الشركات بدأت بالفعل في تسريح العمالة المؤقتة، وهي بطبيعة الحال خطوة بتسبق دايمًا خطوة تسريح العمالة الدائمة.

(12/32)

2. الشركات بدأت بالفعل في تسريح العمالة المؤقتة، وهي بطبيعة الحال خطوة بتسبق دايمًا خطوة تسريح العمالة الدائمة.

(12/32)

3. وطبعًا شفنا قطاعات أخرى بدأت بالفعل في موجات تسريح ضخمة، زي قطاع التكنولوجيا اللي فقد أكثر من 260 ألف وظيفة من بداية 2022 لحد النهاردة.

(13/32)

(13/32)

فيعني خلاصة النقطة دي، معدل البطالة مازال بالفعل في مستويات لا تتناسب مع حدوث ركود، لكن ده مش بسبب صمود محتمل لسوق العمل، إنما بسبب تأخُر الشركات في اتخاذ الاجراءات اللي عادة بينفذوها في الظروف المماثلة. ده ممكن يؤخر الركود الاقتصادي لعدة شهور، لكن مش سبب كافي لتجنبه.

(14/32)

(14/32)

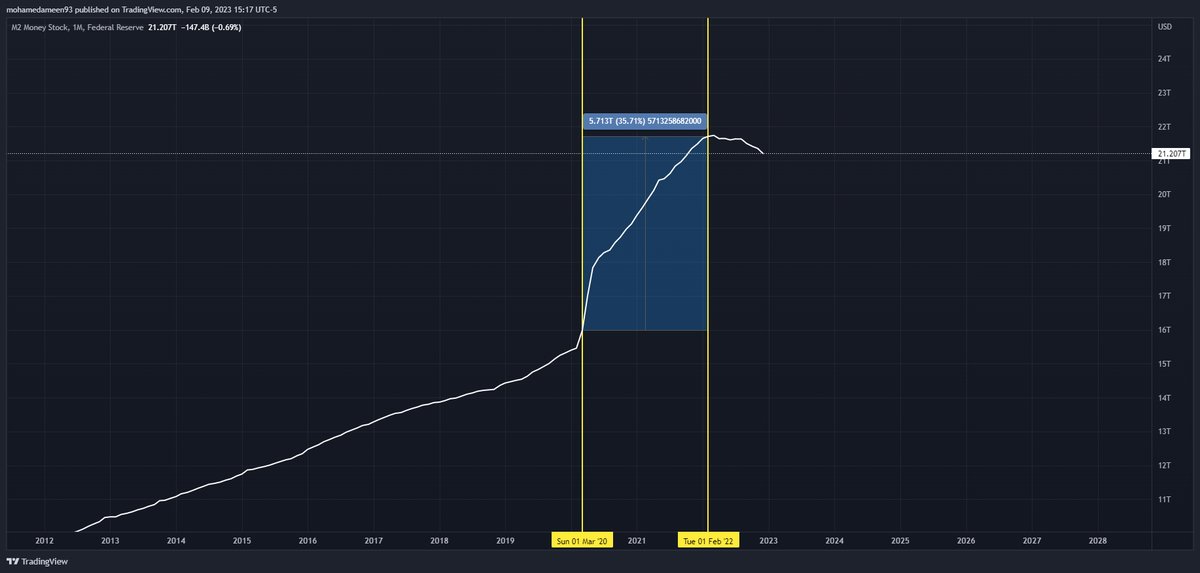

ثانيًا: الارتفاع الضخم في حجم رأس المال في الاقتصاد الأمريكي:

في الفترة من مارس 2020 إلى فبراير 2022، ميزانية الاحتياطي الفيدرالي الأمريكي ارتفعت بنسبة 35% تقريبًا من حوالي 16 تريليون دولار لأكثر من 21.2 تريليون دولار.

(15/32)

في الفترة من مارس 2020 إلى فبراير 2022، ميزانية الاحتياطي الفيدرالي الأمريكي ارتفعت بنسبة 35% تقريبًا من حوالي 16 تريليون دولار لأكثر من 21.2 تريليون دولار.

(15/32)

ببساطة كإن الاحتياطي الفيدرالي "طبع" 5 تريليون و700 مليار دولار أمريكي في أقل من سنتين. في الـthread كنت جاوبت على سؤال ازاي البنك المركزي "بيطبع" فلوس؟

(16/32)

(16/32)

زي ما شرحنا ده معناه ارتفاع لحجم نقود القطاع المالي فقط مش النقود الحقيقية، وده في الظروف الطبيعية بيساهم فقط في رفع قيمة الأصول الاستثمارية، لكن ملوش تأثير مباشر على معدلات النمو (وبالتالي احتمالات الركود).

(17/32)

(17/32)

لكن اللي حصل في 2020 و2021 إنه بالتوازي مع ارتفاع ميزانية الاحتياطي الفيدرالي، الخزانة الأمريكية (وزارة المالية) قدم حزم مساعدات مالية عملاقة للأفراد والشركات، وصلت في مجموعها إلى أكثر من 5.5 تريليون دولار. حزم المساعدات دي تضمنت تسهيلات ائتمانية وضريبية..

(18/32)

(18/32)

وحتى مساعدات مالية مباشرة في صورة شيكات راحت للناس بالبريد. الخزانة الأمريكية مولت الحزم المالية دي عن طريق إصدار سندات أغلبها تم شراؤه من قِبل الفيدرالي. في النهاية ارتفاع ميزانية الاحتياطي الفيدرالي تم ترجمته في الواقع في صورة نقود حقيقية وصلت للأفراد والشركات.

(19/32)

(19/32)

هل ده ممكن يؤدي بالفعل إلى تجنب الركود الاقتصادي؟

مافتكرش، لإن في النهاية السياسات اللي انتهجها الاحتياطي الفيدرالي من نهاية 2021 لحد النهاردة بتساهم بشكل في مباشر في محو تأثير الارتفاع الكبير اللي حصل. بالتوازي مع رفع الفائدة..

(20/32)

مافتكرش، لإن في النهاية السياسات اللي انتهجها الاحتياطي الفيدرالي من نهاية 2021 لحد النهاردة بتساهم بشكل في مباشر في محو تأثير الارتفاع الكبير اللي حصل. بالتوازي مع رفع الفائدة..

(20/32)

الاحتياطي الفيدرالي خفض ميزانية بالفعل حوالي 500 مليار دولار، ومازال مستمر في تخفيض الميزانية كل شهر. مرة تانية تأثير اللي حصل في 2020 و2021 ممكن يؤخر الركود الاقتصادي لعدة شهور، لكن مش هيكون سبب كافي لتجنبه.

(21/32)

(21/32)

ثالثًا: إعادة فتح الاقتصاد الصيني:

الـlockdowns المرتبطة بكورونا استمرت في الصين خلال 2022 حتى بعد اختفائها من العالم كله تقريبًا لإن زي ما شرحت قبل كدة في يوليو الـlockdowns دي كان وراها دافع سياسي يخص انتخابات الحزب الشيوعي..

(22/32)

الـlockdowns المرتبطة بكورونا استمرت في الصين خلال 2022 حتى بعد اختفائها من العالم كله تقريبًا لإن زي ما شرحت قبل كدة في يوليو الـlockdowns دي كان وراها دافع سياسي يخص انتخابات الحزب الشيوعي..

(22/32)

وكان الهدف منها السيطرة على الشارع الصيني لحد ما الانتخابات تعدي. الانتخابات تمت بالفعل في نهاية أكتوبر 2022، ومن بعدها بدأت الحكومة الصينية تخفف القيود المفروضة بالتدريخ، وبدأ الاقتصاد الصيني يعود للحياة مرة أخرى.

(23/32)

(23/32)

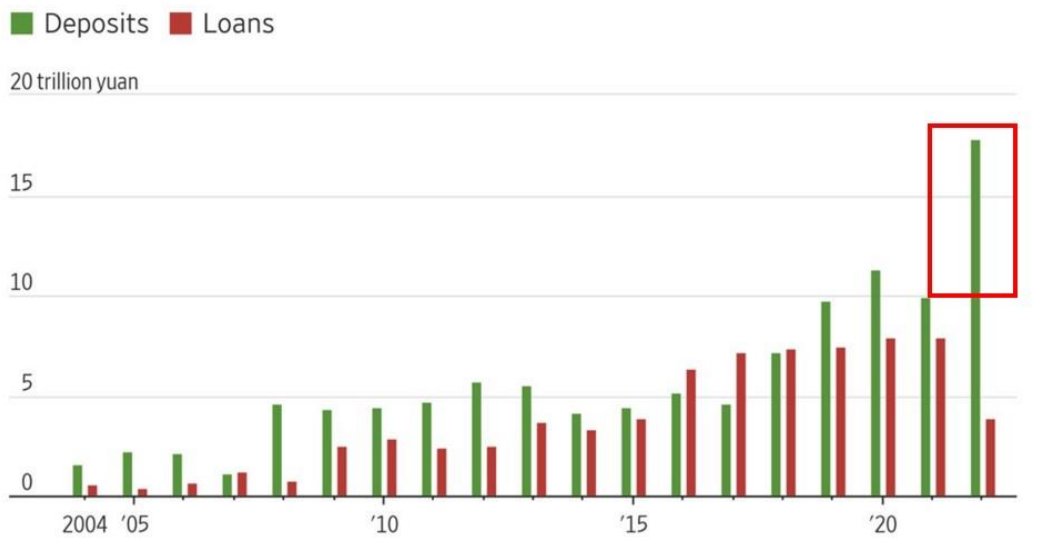

الصين، شأنها شأن باقي دول العالم، وفرت مساعدات مالية ضخمة للأفراد والشركات خلال 2020 و2021، لكن على عكس باقي دول العالم المساعدات والحزم المالية دي لم تتوقف لحد النهاردة، بل هتستمر خلال 2023 لدفع عجلة الاقتصاد.

(24/32)

(24/32)

ده بالتوازي مع حركة بيع الأصول الاستثمارية اللي نفذها المستثمرين في 2022 على خلفية أزمة سوق العقارات الصيني والآداء السلبي للأسهم الصينية في 2022. ده أدى إلى إن الصينيين حاليًا عندهم فائض كبير من رأس المال، ومع فتح الاقتصاد مستعدين يصرفوا رأس المال ده في منتجات وخدمات.

(25/32)

(25/32)

رأس المال العملاق ده مش بس هيؤثر بشكل إيجابي على الاقتصاد الصيني فقط، لكن كمان على اقتصاديات الدول اللي جزء من اقتصادها بيعتمد على التصدير للصين. وده السبب وراء فكرة إن إعادة فتح الاقتصاد الصيني هيؤثر بشكل إيجابي على معدلات النمو في العالم كله..

(26/32)

(26/32)

لحد هنا الكلام منطقي، لكن مهم نشوف ايه هي الدول اللي ممكن تتأثر إيجابيًا بالنقطة دي؟ وهل أمريكا ممكن فعلًا تتجنب الركود بسبب الانتعاش الاقتصادي في الصين؟

(27/32)

(27/32)

لو بصينا على الأرقام في الصورة هنلاقي إن التأثير الإيجابي لانتعاش الاقتصاد الصيني غالبًا هيظهر بشكل أكثر وضوحًا في دول جنوب شرق آسيا، وممكن أقل تأثيرًا في بعض دول أمريكا اللاتينية..

(28/32)

(28/32)

لكن التأثير المحتمل على الولايات المتحدة مش هيكون بالحجم اللي ممكن يؤدي إلى تجنُب الركود، في أحسن الأحوال ممكن يؤخر الركود لعدة شهور.

(29/32)

(29/32)

الخلاصة:

- الـ3 أسباب أو سرديات اللي السوق ممكن يكون معتمد عليهم بشكل جزئي حاليًا في تصور إن الاقتصاد الأمريكي هيقدر يتجنب الدخول في مرحلة ركود حقيقي غالبًا ممكن يؤخروا الركود لعدة شهور، لكن على الأرجح مش هيكونوا كفاية لتجنب الركود بشكل كامل.

(30/32)

- الـ3 أسباب أو سرديات اللي السوق ممكن يكون معتمد عليهم بشكل جزئي حاليًا في تصور إن الاقتصاد الأمريكي هيقدر يتجنب الدخول في مرحلة ركود حقيقي غالبًا ممكن يؤخروا الركود لعدة شهور، لكن على الأرجح مش هيكونوا كفاية لتجنب الركود بشكل كامل.

(30/32)

- السوق بيتحرك بشكل إيجابي حاليًا بناءًا على توقعات نجاح الهبوط الناعم اللي اتكلمت عنه في بداية الأسبوع، لكن البيانات اللي بنتابعها بتقول إن ده مش توقع منطقي.

(31/32)

(31/32)

شكرًا على القراءة. لو شايف الـthread ده مفيد ممكن تعمل retweet عشان يوصل لعدد أكبر، وممكن تعملي follow عشان يوصلك كل اللي باكتبه

@mohamedameen_93

(32/32)

@mohamedameen_93

(32/32)

جاري تحميل الاقتراحات...