اطلعت على عدة قرارات صادرة عن اللجنة الاستئنافية للمنازعات الضريبية والزكوية، وفيها تطبيق أعتقد أنه مبني على تفسير غير صحيح لنص المادة(٤٥/٢) من قواعد عمل اللجان.

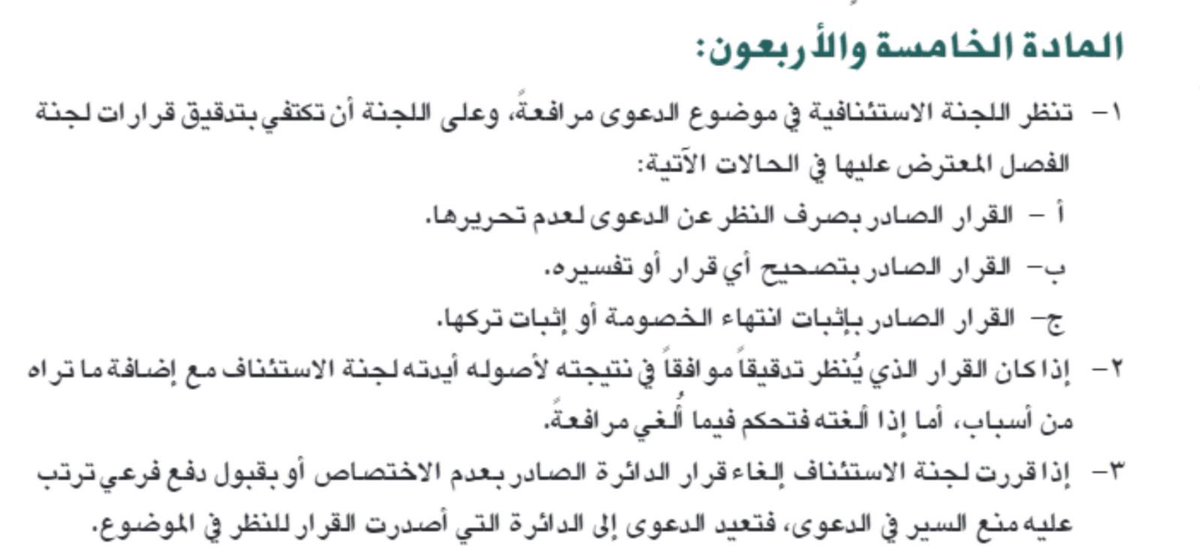

تنص المادة(٤٥/١) على وجوب نظر اللجنة الاستئنافية لموضوع الدعوى مرافعة وقررت أن هذا هو الأصل، واستثنت منه ثلاث حالات =

تنص المادة(٤٥/١) على وجوب نظر اللجنة الاستئنافية لموضوع الدعوى مرافعة وقررت أن هذا هو الأصل، واستثنت منه ثلاث حالات =

فقط فيجوز نظرها تدقيقاً.

وفي الفقرة ٢ من المادة تناولت الحالات التي تنظر تدقيقاً فقط فقررت أنه إذا رأت اللجنة أن القرار موافقاً في نتيجته لأصوله، أيدته، أما إذا ألغته فتحكم فيما ألغي مرافعة.

والمعنى الواضح لهذا النص أن الفقرة ٢ تابعته للفقرة ١ مكملة لها، وأنها تنظم حالات النظر =

وفي الفقرة ٢ من المادة تناولت الحالات التي تنظر تدقيقاً فقط فقررت أنه إذا رأت اللجنة أن القرار موافقاً في نتيجته لأصوله، أيدته، أما إذا ألغته فتحكم فيما ألغي مرافعة.

والمعنى الواضح لهذا النص أن الفقرة ٢ تابعته للفقرة ١ مكملة لها، وأنها تنظم حالات النظر =

مرافعة ًالمحددة في فقرة ١.

بينما تطبيق الاستئنافية يرى أن الفقرة ٢ أضافت حكماً جديدا يعطيها الحق في حال التوجه لتأييد أي قرار أن تحكم بذلك دون عقد جلسة بحضور الأطراف، وأن تكتفي بالتأييد تدقيقا بلا مرافعة، وذلك في جميع الأحوال حتى في غير الحالات المحددة في فقرة ١ !

وهذا خطأ ظاهر.

بينما تطبيق الاستئنافية يرى أن الفقرة ٢ أضافت حكماً جديدا يعطيها الحق في حال التوجه لتأييد أي قرار أن تحكم بذلك دون عقد جلسة بحضور الأطراف، وأن تكتفي بالتأييد تدقيقا بلا مرافعة، وذلك في جميع الأحوال حتى في غير الحالات المحددة في فقرة ١ !

وهذا خطأ ظاهر.

وتتعاظم الآثار السلبية لهذا الخطأ من عدة وجوه منها:

-أن قرارات الاستئنافية هنا نهائية لا يعترض عليها أمام أي جهة، بخلاف أحكام القضاء التي تراقب المحكمة العليا سلامة تطبيقها للقانون.

-أن أحكام الاستئنافية يستدل بها كأمثلة استرشادية تطبق على الآف الدعاوى.

مما يؤدي لاستمرار الخطأ .

-أن قرارات الاستئنافية هنا نهائية لا يعترض عليها أمام أي جهة، بخلاف أحكام القضاء التي تراقب المحكمة العليا سلامة تطبيقها للقانون.

-أن أحكام الاستئنافية يستدل بها كأمثلة استرشادية تطبق على الآف الدعاوى.

مما يؤدي لاستمرار الخطأ .

جاري تحميل الاقتراحات...