يتردد الكثير من الأشخاص في البدء بالاستثمار بسبب عدم امتلاك المعرفة الكافية.

في هذه السلسلة قمت بكتابة عدة مفاهيم استثمارية مهمة جداً ستساعدك على استثمار أموالك بأفضل طريقة ممكنة.

إذا كنت تملك مبلغ ولا تعرف من أين تبدأ هذه السلسلة ستساعدك على اتخاذ قرارات أفضل للاستثمار!

في هذه السلسلة قمت بكتابة عدة مفاهيم استثمارية مهمة جداً ستساعدك على استثمار أموالك بأفضل طريقة ممكنة.

إذا كنت تملك مبلغ ولا تعرف من أين تبدأ هذه السلسلة ستساعدك على اتخاذ قرارات أفضل للاستثمار!

1\

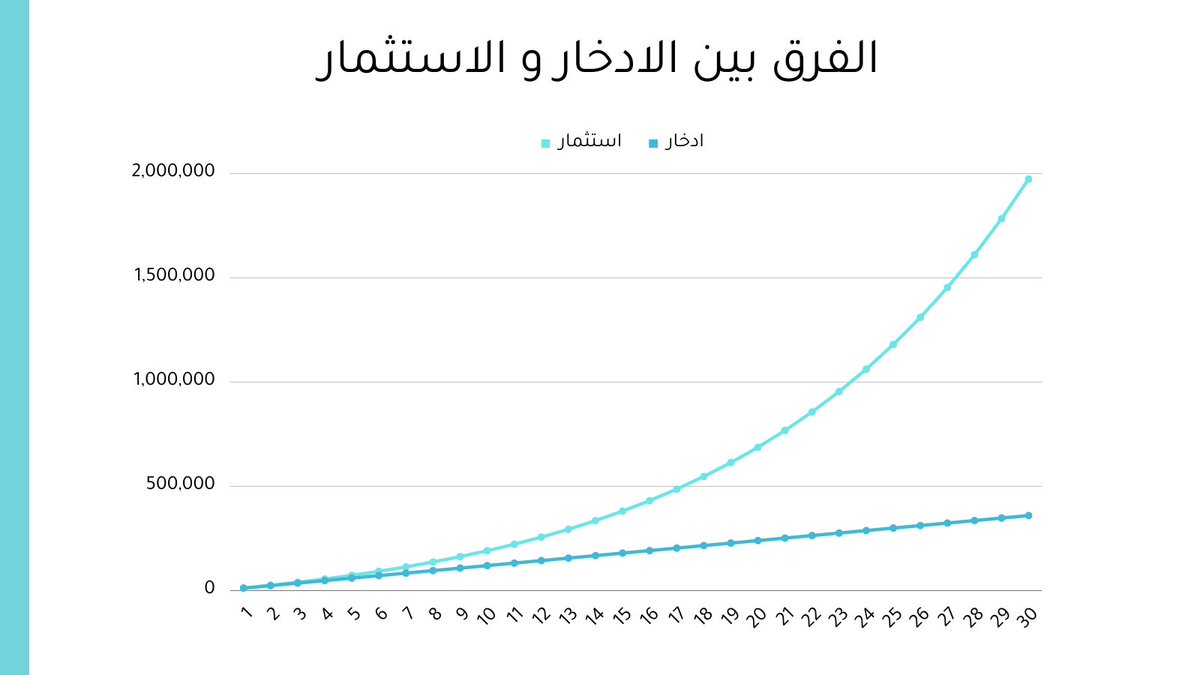

• الادخار VS الاستثمار.

أولاً لابد أن تعرف لماذا يجب عليك أن تستثمر و ألا تقوم فقط بالادخار.

عند الادخار أنت لا تقوم باكتساب أي عائد على أموالك.

بل تتناقص قيمة أموالك مع مرور الوقت بسبب التضخم و الزكاة.

الرسم يوضح الفرق بين استثمار وادخار 1,000 ريال شهرياً لمدة 30 عام.

• الادخار VS الاستثمار.

أولاً لابد أن تعرف لماذا يجب عليك أن تستثمر و ألا تقوم فقط بالادخار.

عند الادخار أنت لا تقوم باكتساب أي عائد على أموالك.

بل تتناقص قيمة أموالك مع مرور الوقت بسبب التضخم و الزكاة.

الرسم يوضح الفرق بين استثمار وادخار 1,000 ريال شهرياً لمدة 30 عام.

2\

متوسط معدل التضخم السنوي المستهدف هو 2.2%.

الزكاة تستوجب عليك إخراج 2.5% من أموالك المدخرة.

معنى ذلك أنت تفقد قرابة 5% من أموالك الغير مستثمرة سنوياً.

حتى تستوعب مدى خطورة عدم الاستثمار.

فإن تضخم بنسبة 2% فقط سنوياً لمدة 30 عام كفيل بخفض القوة الشرائية لأموالك بنسبة 45%.

متوسط معدل التضخم السنوي المستهدف هو 2.2%.

الزكاة تستوجب عليك إخراج 2.5% من أموالك المدخرة.

معنى ذلك أنت تفقد قرابة 5% من أموالك الغير مستثمرة سنوياً.

حتى تستوعب مدى خطورة عدم الاستثمار.

فإن تضخم بنسبة 2% فقط سنوياً لمدة 30 عام كفيل بخفض القوة الشرائية لأموالك بنسبة 45%.

3\

• أين وكيف استثمر؟

هناك عدة أصول مختلفة يمكن الاستثمار بها و تختلف في عوائدها ومستوى مخاطرها.

هذه بعض الأصول الاستثمارية المتاحة للاستثمار مرتبة من الأقل للأعلى عائداً ومستوى:

1. السندات/الصكوك

2. الأصول العقارية

3. الأسهم

4. الأصول البديلة (مستويات مخاطرة متفاوتة)

• أين وكيف استثمر؟

هناك عدة أصول مختلفة يمكن الاستثمار بها و تختلف في عوائدها ومستوى مخاطرها.

هذه بعض الأصول الاستثمارية المتاحة للاستثمار مرتبة من الأقل للأعلى عائداً ومستوى:

1. السندات/الصكوك

2. الأصول العقارية

3. الأسهم

4. الأصول البديلة (مستويات مخاطرة متفاوتة)

4\

لكن بدايةً وقبل أن تقرر الاستثمار في أي نوع من أنواع الأصول يجب أن تأخذ 3 عوامل مهمة جداً في الاعتبار:

1. المدى الزمني: كم هي المدة الزمنية المخططة لترك أموالك مستثمرة؟

2. مستوى المخاطرة: ما هو مستوى تحملك للمخاطر؟

3.العائد المستهدف: ما هو العائد المستهدف من الاستثمار؟

لكن بدايةً وقبل أن تقرر الاستثمار في أي نوع من أنواع الأصول يجب أن تأخذ 3 عوامل مهمة جداً في الاعتبار:

1. المدى الزمني: كم هي المدة الزمنية المخططة لترك أموالك مستثمرة؟

2. مستوى المخاطرة: ما هو مستوى تحملك للمخاطر؟

3.العائد المستهدف: ما هو العائد المستهدف من الاستثمار؟

5\

كما يفضل أن تقوم بكتابة خطة مالية واضح للاستثمار قبل أن تبدأ بالاستثمار حتى يسهل عليك الالتزام و تجنب اتخاذ قرارات عاطفية.

هذه سلسلة تغريدات كتبتها في وقت سابق عن كيفية وضع خطة مالية للاستثمار:

كما يفضل أن تقوم بكتابة خطة مالية واضح للاستثمار قبل أن تبدأ بالاستثمار حتى يسهل عليك الالتزام و تجنب اتخاذ قرارات عاطفية.

هذه سلسلة تغريدات كتبتها في وقت سابق عن كيفية وضع خطة مالية للاستثمار:

6\

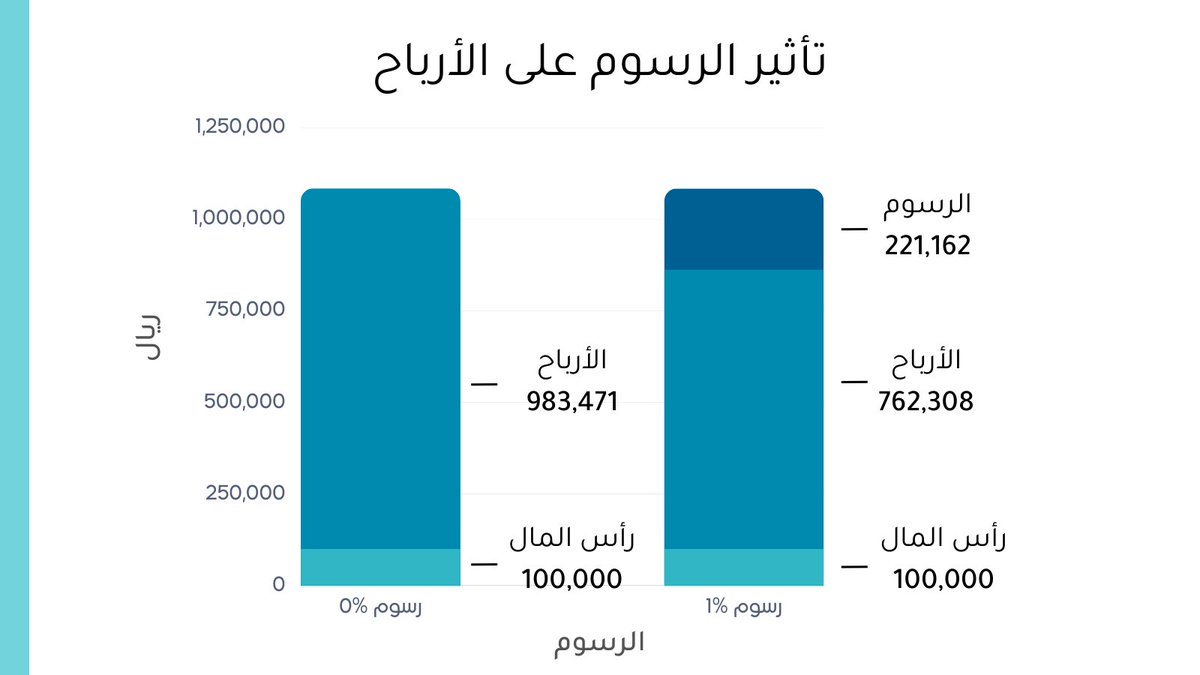

• تكلفة الاستثمار

الكثير من الأشخاص لا يستوعب أثر الرسوم في تآكل الأرباح.

في الرسم قمت بتوضيح أثر الرسوم على خفض الأرباح بالمقارنة بين معدلات رسوم مختلفة:

سيناريو 1 — 0%

سيناريو 2 — 1%

بناء على الافتراضات التالية:

رأس المال: 100,000 ريال

العائد: 10%

المدة الزمنية: 25 سنة

• تكلفة الاستثمار

الكثير من الأشخاص لا يستوعب أثر الرسوم في تآكل الأرباح.

في الرسم قمت بتوضيح أثر الرسوم على خفض الأرباح بالمقارنة بين معدلات رسوم مختلفة:

سيناريو 1 — 0%

سيناريو 2 — 1%

بناء على الافتراضات التالية:

رأس المال: 100,000 ريال

العائد: 10%

المدة الزمنية: 25 سنة

7\

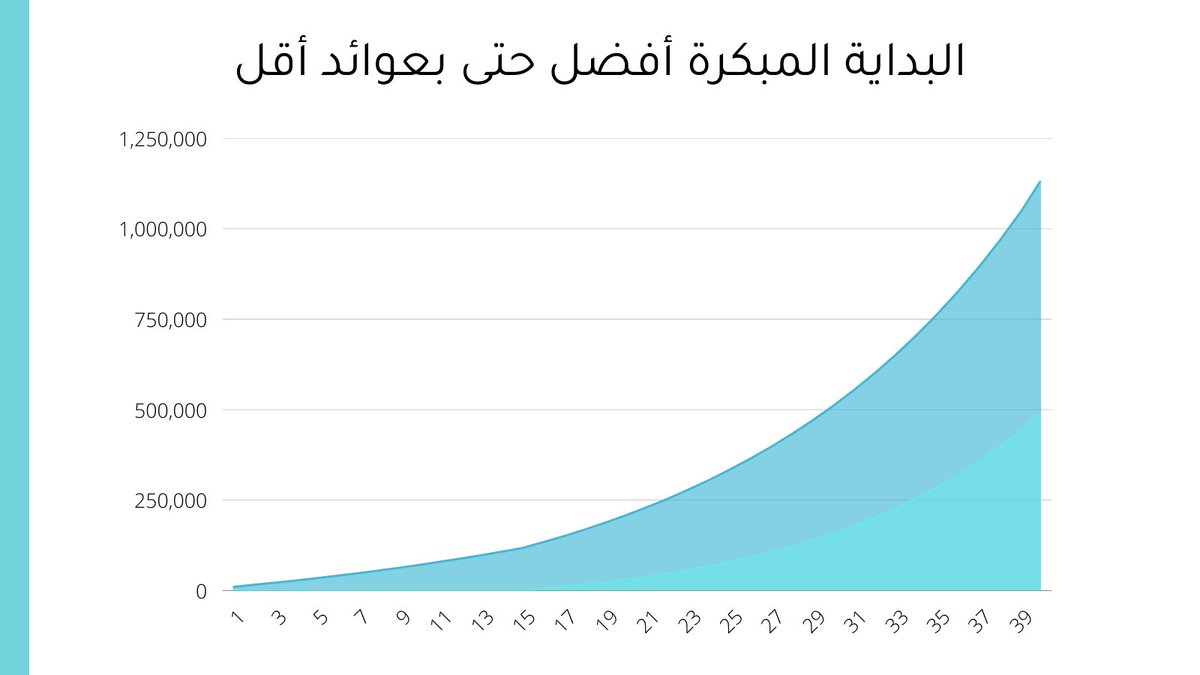

• البداية المبكرة

لماذا الوقت هو سلاحك الأقوى؟

لنفترض أن هناك شخصين بدأوا باستثمار 5,000 ريال بشكل سنوي في أعمار مختلفة إلى عمر 60.

مستثمر أ

العمر: 20

العائد: 5%

مستثمر ب

العمر: 36

العائد: 10%

مستثمر أ سيحصل على أرباح إضافية 147,205 ريال رغم أن مستثمر ب حقق ضعف العائد.

• البداية المبكرة

لماذا الوقت هو سلاحك الأقوى؟

لنفترض أن هناك شخصين بدأوا باستثمار 5,000 ريال بشكل سنوي في أعمار مختلفة إلى عمر 60.

مستثمر أ

العمر: 20

العائد: 5%

مستثمر ب

العمر: 36

العائد: 10%

مستثمر أ سيحصل على أرباح إضافية 147,205 ريال رغم أن مستثمر ب حقق ضعف العائد.

8\

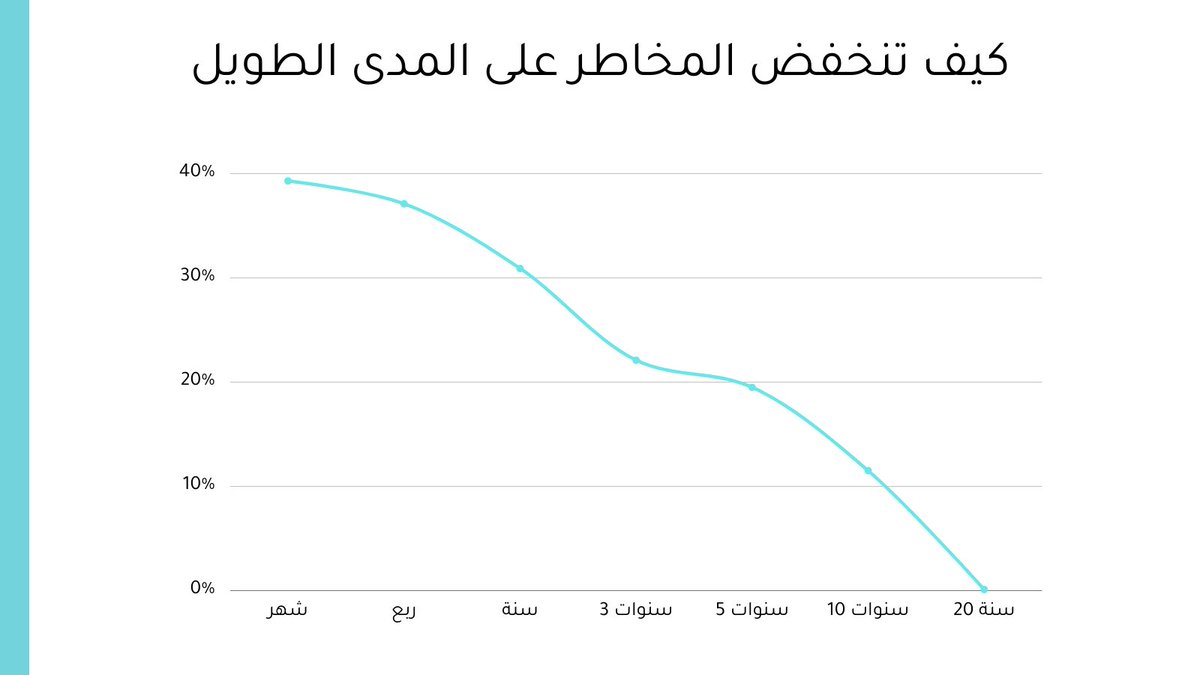

• التركيز على المدى الطويل.

إذا أردت تجنب الخسارة في الأسهم ركّز على المدى الطويل.

بناء على بيانات مؤشر S&P500 لمدة 184 عام فإن احتمالية الخسارة مع مرور الوقت تنخفض كالتالي:

سنة — 30.9%

5 سنوات — 19.5%

10 سنوات — 11.5%

20 سنة — 0.1%

احتمالية الربح بعد 10 سنوات 88.5%

• التركيز على المدى الطويل.

إذا أردت تجنب الخسارة في الأسهم ركّز على المدى الطويل.

بناء على بيانات مؤشر S&P500 لمدة 184 عام فإن احتمالية الخسارة مع مرور الوقت تنخفض كالتالي:

سنة — 30.9%

5 سنوات — 19.5%

10 سنوات — 11.5%

20 سنة — 0.1%

احتمالية الربح بعد 10 سنوات 88.5%

9\

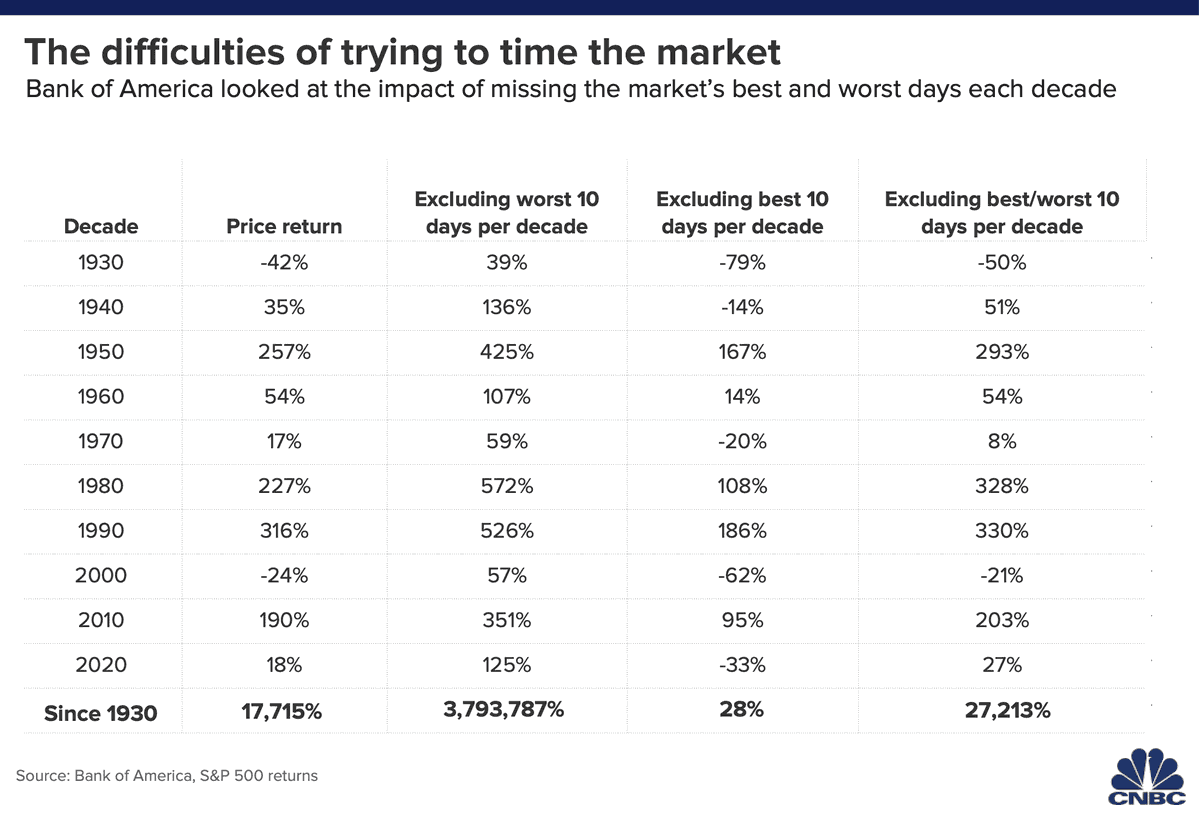

• توقيت السوق

لماذا محاولة توقيت السوق صعبة جداً و سوف تتسبب بفوات الكثير الأرباح؟

في دراسة لـ @CNBC إذا قمت بتفويت أفضل 10 أيام أداءً للمؤشر خلال كل عقد بسبب الخوف سوف تحقق عائد 28% فقط.

في حين لو لم تقم بالبيع و البقاء في السوق في المقابل سوف تحقق عائد 17,715%!

• توقيت السوق

لماذا محاولة توقيت السوق صعبة جداً و سوف تتسبب بفوات الكثير الأرباح؟

في دراسة لـ @CNBC إذا قمت بتفويت أفضل 10 أيام أداءً للمؤشر خلال كل عقد بسبب الخوف سوف تحقق عائد 28% فقط.

في حين لو لم تقم بالبيع و البقاء في السوق في المقابل سوف تحقق عائد 17,715%!

10\

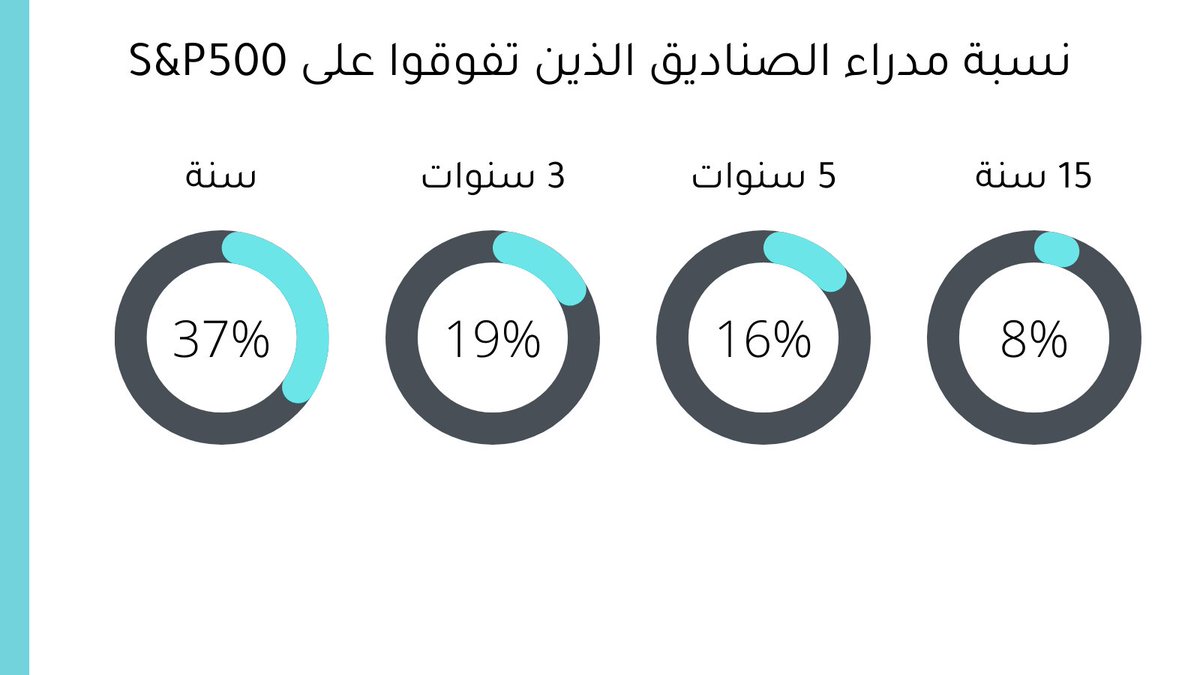

• هل استثمر في الأسهم بشكل مباشر أم عن طريق صناديق؟

اختيار الأسهم بشكل مباشر و الاستثمار بها لتحقيق عائد أعلى من السوق ليس بهذه السهولة.

أغلب مدراء الصناديق النشطة يخفقون في التفوق على أداء المؤشر.

• هل استثمر في الأسهم بشكل مباشر أم عن طريق صناديق؟

اختيار الأسهم بشكل مباشر و الاستثمار بها لتحقيق عائد أعلى من السوق ليس بهذه السهولة.

أغلب مدراء الصناديق النشطة يخفقون في التفوق على أداء المؤشر.

نسبة المدراء الذين تفوقوا على S&P500 خلال فترات زمنية مختلفة:

سنة: 37%

3 سنوات: 19%

5 سنوات: 16%

15 سنة: 8%

حتى الخبراء يخفقون، لذلك الاستثمار في صناديق المؤشرات ETFs هو الخيار الأفضل للأغلب.

سنة: 37%

3 سنوات: 19%

5 سنوات: 16%

15 سنة: 8%

حتى الخبراء يخفقون، لذلك الاستثمار في صناديق المؤشرات ETFs هو الخيار الأفضل للأغلب.

11\

هذه سلسلة تغريدات قمت بكتابتها و شرحت بها صناديق المؤشرات المتداولة و مزايا الاستثمار بها:

هذه سلسلة تغريدات قمت بكتابتها و شرحت بها صناديق المؤشرات المتداولة و مزايا الاستثمار بها:

12\

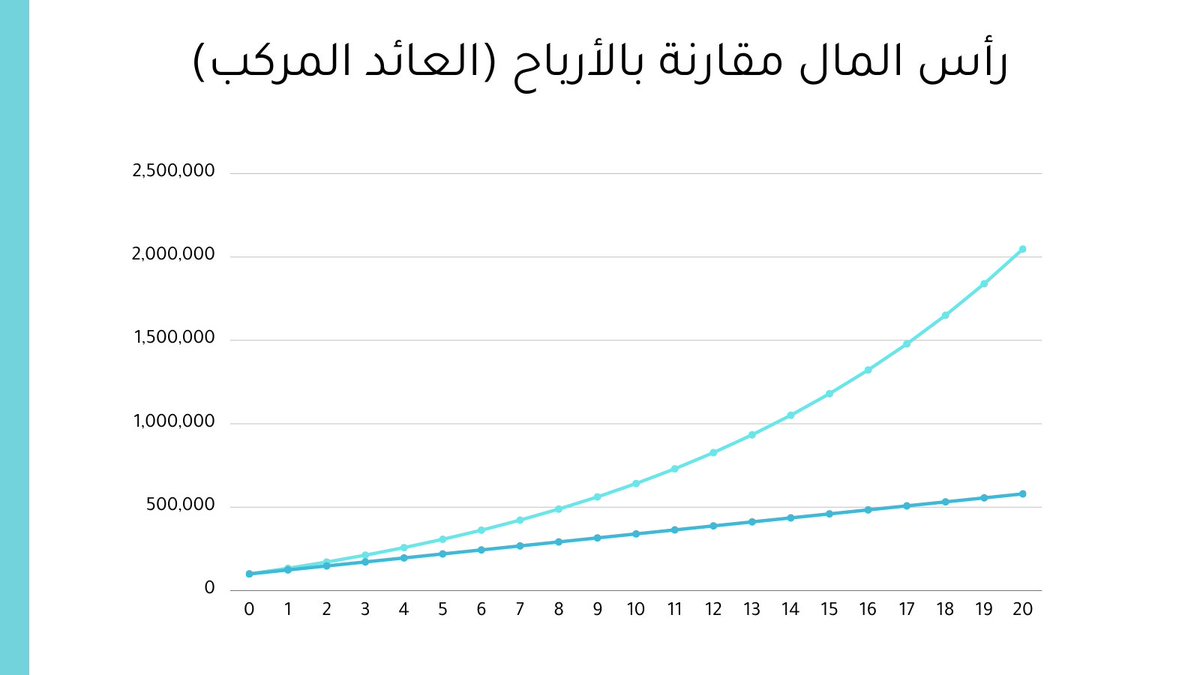

• العائد المركب

العائد المركب هو سر ثراء و نجاح كل مستثمر موجود اليوم.

العائد المركب يساعد على تنمية رأس مالك و قيمة محفظتك بشكل متسارع.

يمكنك الاستفادة منه عن طريق إعادة استثمار أرباحك.

بحيث تقوم بكسب أرباح على رأس المال وأرباحك في نفس الوقت مما يسارع عملية نمو المحفظة

• العائد المركب

العائد المركب هو سر ثراء و نجاح كل مستثمر موجود اليوم.

العائد المركب يساعد على تنمية رأس مالك و قيمة محفظتك بشكل متسارع.

يمكنك الاستفادة منه عن طريق إعادة استثمار أرباحك.

بحيث تقوم بكسب أرباح على رأس المال وأرباحك في نفس الوقت مما يسارع عملية نمو المحفظة

13\

مثال:

لنفترض أنك قمت باستثمار 100,000 ريال وضخ 2,000 شهرياً لمحفظتك.

لو تمكنت من تحقيق عائد 10% سنوياً لمدة 20 عام.

ستكون قيمة محفظتك 2,047,350 ريال.

على الرغم من أن رأس المال لا يتجاوز 580,000 ريال إلا أن أرباحك تجاوزت 2 مليون ريال.

هذا هو العائد المركب.

مثال:

لنفترض أنك قمت باستثمار 100,000 ريال وضخ 2,000 شهرياً لمحفظتك.

لو تمكنت من تحقيق عائد 10% سنوياً لمدة 20 عام.

ستكون قيمة محفظتك 2,047,350 ريال.

على الرغم من أن رأس المال لا يتجاوز 580,000 ريال إلا أن أرباحك تجاوزت 2 مليون ريال.

هذا هو العائد المركب.

14\

• قياس أداءك الاستثماري.

من المهم جداً قياس أداء محفظتك الاستثماري بشكل سنوي و مقارنتها بمؤشر معياري.

سيعطيك ذلك تصوراً عن أداءك هل هو جيد أم لا.

إذاً كيف تقيس أداءك؟

يقاس أداء أي مستثمر أو صندوق بقياس نسبة العائد السنوي على قيمة المحفظة أو رأس المال.

• قياس أداءك الاستثماري.

من المهم جداً قياس أداء محفظتك الاستثماري بشكل سنوي و مقارنتها بمؤشر معياري.

سيعطيك ذلك تصوراً عن أداءك هل هو جيد أم لا.

إذاً كيف تقيس أداءك؟

يقاس أداء أي مستثمر أو صندوق بقياس نسبة العائد السنوي على قيمة المحفظة أو رأس المال.

15\

مثال، إذا كانت قيمة محفظتك بداية السنة 100,000 ريال.

ارتفعت قيمة محفظتك إلى 150,000 ريال.

في هذه الحالة أنت حققت عائد 50% على استثمارك.

يعتبر عائد 50% عالي جداً و قليل جداً من المستثمرين يتمكن من تحقيقه سنوياً بشكل مستمر.

وارين بافيت أشهر مستثمر حقق عائد سنوي مركب 20%.

مثال، إذا كانت قيمة محفظتك بداية السنة 100,000 ريال.

ارتفعت قيمة محفظتك إلى 150,000 ريال.

في هذه الحالة أنت حققت عائد 50% على استثمارك.

يعتبر عائد 50% عالي جداً و قليل جداً من المستثمرين يتمكن من تحقيقه سنوياً بشكل مستمر.

وارين بافيت أشهر مستثمر حقق عائد سنوي مركب 20%.

16\

توسيط التكلفة

قم بالاستثمار على دفعات.

لماذا؟

حتى تتجنب تأثير انخفاض قيمة الأصل و تجنب الخسارة.

الشراء على دفعات يساعدك على شراء كمية أكبر من الأسهم بنفس المبلغ.

افضل طريقة للاستفادة من استراتيجية توسيط التكلفة هو استقطاع جزء من الراتب و استثماره.

توسيط التكلفة

قم بالاستثمار على دفعات.

لماذا؟

حتى تتجنب تأثير انخفاض قيمة الأصل و تجنب الخسارة.

الشراء على دفعات يساعدك على شراء كمية أكبر من الأسهم بنفس المبلغ.

افضل طريقة للاستفادة من استراتيجية توسيط التكلفة هو استقطاع جزء من الراتب و استثماره.

17\

أخيراً، الاستثمار عملية مستمرة ويتطلب بحث ومتابعة بشكل مستمر وليس عملية لمرة واحدة فقط.

الاستثمار الناجح يتطلب الاستمرار والصبر، استعجال النتائج لن يقوم إلا بإحباطك.

إذا أعجبتك السلسلة يمكنك متابعة الحساب @Saeed_AJ لمزيد من المحتوى المالي.

شكراً للقراءة!

أخيراً، الاستثمار عملية مستمرة ويتطلب بحث ومتابعة بشكل مستمر وليس عملية لمرة واحدة فقط.

الاستثمار الناجح يتطلب الاستمرار والصبر، استعجال النتائج لن يقوم إلا بإحباطك.

إذا أعجبتك السلسلة يمكنك متابعة الحساب @Saeed_AJ لمزيد من المحتوى المالي.

شكراً للقراءة!

جاري تحميل الاقتراحات...