1

البنوك المفتوحة

دليل كامل لمواجهة التحديات والإستفادة من الفرص المتاحة

سسلة تغريدات طويلة ..

البنوك المفتوحة تُعتبر من أبرز التطورات التي يشهدها العمل المصرفي. إنها تُحدث تغيّراً كبيراً في العمل المصرفي، وبالأخص كيفية تعامل البنوك مع عملائها، وكيفية تنافسها مع بعضها البعض.

البنوك المفتوحة

دليل كامل لمواجهة التحديات والإستفادة من الفرص المتاحة

سسلة تغريدات طويلة ..

البنوك المفتوحة تُعتبر من أبرز التطورات التي يشهدها العمل المصرفي. إنها تُحدث تغيّراً كبيراً في العمل المصرفي، وبالأخص كيفية تعامل البنوك مع عملائها، وكيفية تنافسها مع بعضها البعض.

2

ومن أهم الأمور في الخدمات المصرفية المفتوحة إستخدام بيانات العملاء، حيث تسمح البنوك لأطراف ثالثة أخرى المشاركة في إستخدام بيانات العملاء حسب موافقة العملاء على ذلك. وتحدث الخدمات المصرفية المفتوحة تغييراً كبيراً في طريقة تعامل البنوك مع عملائها في الأسواق العالمية.

ومن أهم الأمور في الخدمات المصرفية المفتوحة إستخدام بيانات العملاء، حيث تسمح البنوك لأطراف ثالثة أخرى المشاركة في إستخدام بيانات العملاء حسب موافقة العملاء على ذلك. وتحدث الخدمات المصرفية المفتوحة تغييراً كبيراً في طريقة تعامل البنوك مع عملائها في الأسواق العالمية.

3

في ما يلي، نقدم دليل كامل لفهم الخدمات المصرفية المفتوحة يتناول بإختصار جميع الجوانب المتعلقة بالخدمات المصرفية المفتوحة، بما في ذلك التعريف، والخصائص، والتشريعات، والفئات المعنية، والتطورات، والإستراتيجيات، والتقنيات، والإبتكار، والفرص والتحديات، والإنتشار في جميع أنحاء العالم

في ما يلي، نقدم دليل كامل لفهم الخدمات المصرفية المفتوحة يتناول بإختصار جميع الجوانب المتعلقة بالخدمات المصرفية المفتوحة، بما في ذلك التعريف، والخصائص، والتشريعات، والفئات المعنية، والتطورات، والإستراتيجيات، والتقنيات، والإبتكار، والفرص والتحديات، والإنتشار في جميع أنحاء العالم

4

والنظام البيئي الرقمي الخاص بها، والتوقعات المستقبلية. ونختتم بالتوصيات لمواجهة التحديات والإستفادة من الفرص المتاحة مع مسيرة التحول نحو الخدمات المصرفية المفتوحة.

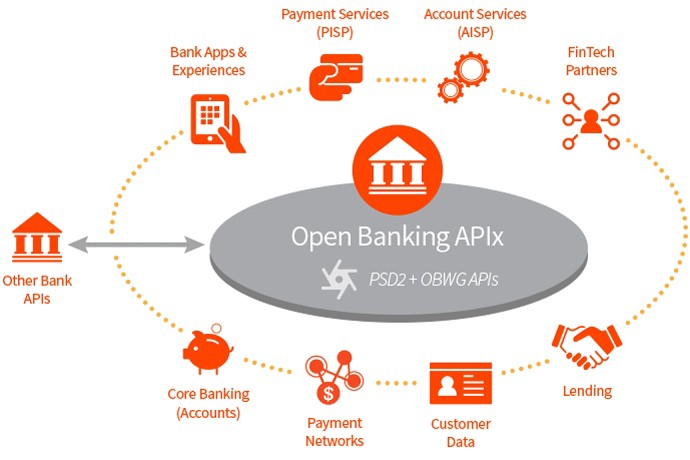

ماهية الأعمال المصرفية المفتوحة

إن الخدمات المصرفية المفتوحة، والمعروفة أيضاً بإسم بيانات البنوك المفتوحة،

والنظام البيئي الرقمي الخاص بها، والتوقعات المستقبلية. ونختتم بالتوصيات لمواجهة التحديات والإستفادة من الفرص المتاحة مع مسيرة التحول نحو الخدمات المصرفية المفتوحة.

ماهية الأعمال المصرفية المفتوحة

إن الخدمات المصرفية المفتوحة، والمعروفة أيضاً بإسم بيانات البنوك المفتوحة،

5

هي ممارسة مصرفية تتيح لمقدمي الخدمات المالية، من الجهات غير المصرفية، الحصول على معلومات حول الخدمات المصرفية المقدمة للعملاء والمعاملات والبيانات المالية من البنوك والمؤسسات المالية غير المصرفية بواسطة تقنية واجهات برمجة التطبيقات Application Programming Interface API.

هي ممارسة مصرفية تتيح لمقدمي الخدمات المالية، من الجهات غير المصرفية، الحصول على معلومات حول الخدمات المصرفية المقدمة للعملاء والمعاملات والبيانات المالية من البنوك والمؤسسات المالية غير المصرفية بواسطة تقنية واجهات برمجة التطبيقات Application Programming Interface API.

6

ومن أبرز الميزات الرئيسية للخدمات المصرفية المفتوحة ما يلي:

السماح بالتحكم والحصول على معلومات حول الخدمات المصرفية للعملاء والحسابات المالية من خلال تطبيقات تقنية تقدمها أطراف ثالثة.

تغيير وجهة الإطار التنافسي وتجربة العملاء في الصناعة المصرفية.

إتاحة فرص واعدة تنطوي على

ومن أبرز الميزات الرئيسية للخدمات المصرفية المفتوحة ما يلي:

السماح بالتحكم والحصول على معلومات حول الخدمات المصرفية للعملاء والحسابات المالية من خلال تطبيقات تقنية تقدمها أطراف ثالثة.

تغيير وجهة الإطار التنافسي وتجربة العملاء في الصناعة المصرفية.

إتاحة فرص واعدة تنطوي على

7

مخاطر على العملاء حيث يتم مشاركة بياناتهم على نطاق واسع مع الأطراف الثالثة Third Party Providers TPP.

مقدمو خدمات الطرف الثالث هم عادةً شركات ناشئة في مجال التكنولوجيا وبائعون للخدمات المالية عبر الإنترنت.

يُطلب من العملاء عادةً منح نوع من الموافقة للسماح للبنك بإستخدام

مخاطر على العملاء حيث يتم مشاركة بياناتهم على نطاق واسع مع الأطراف الثالثة Third Party Providers TPP.

مقدمو خدمات الطرف الثالث هم عادةً شركات ناشئة في مجال التكنولوجيا وبائعون للخدمات المالية عبر الإنترنت.

يُطلب من العملاء عادةً منح نوع من الموافقة للسماح للبنك بإستخدام

8

بياناتهم ومشاركة الأطراف الثالثة في إستخدام هذه البيانات.

يُمكن للجهات الثالثة الوصول إلى البيانات المصرفية بشكل آمن وفي الوقت الفعلي بإستخدام واجهات برمجة التطبيقات (APIs).

تشمل إستخدامات البيانات المالية تحليل حسابات العملاء وسجل المعاملات، وتجميع البيانات لإنشاء ملفات ت

بياناتهم ومشاركة الأطراف الثالثة في إستخدام هذه البيانات.

يُمكن للجهات الثالثة الوصول إلى البيانات المصرفية بشكل آمن وفي الوقت الفعلي بإستخدام واجهات برمجة التطبيقات (APIs).

تشمل إستخدامات البيانات المالية تحليل حسابات العملاء وسجل المعاملات، وتجميع البيانات لإنشاء ملفات ت

9

عريف تسويقية، وإدخال معاملات جديدة وتغيرات في الحساب نيابة عن العملاء، وغيرها من الإستخدامات.

يتوافر للعملاء المزيد من الخيارات لإدارة أموالهم والإقتراض وتسديد المدفوعات.

تشريعات البنوك المفتوحة

التشريعات والأنظمة الجديدة هي من أحد المحفزات الرئيسية للأعمال المصرفية المفتوحة.

عريف تسويقية، وإدخال معاملات جديدة وتغيرات في الحساب نيابة عن العملاء، وغيرها من الإستخدامات.

يتوافر للعملاء المزيد من الخيارات لإدارة أموالهم والإقتراض وتسديد المدفوعات.

تشريعات البنوك المفتوحة

التشريعات والأنظمة الجديدة هي من أحد المحفزات الرئيسية للأعمال المصرفية المفتوحة.

10

ومنها تشريعات خدمات الدفع Payment Services Directive PSD2 الصادرة عن الإتحاد الأوروبي بهدف تعزيز المنافسة والإبتكار في قطاع الخدمات المالية. وتفرض تشريعات خدمات الدفع على البنوك مشاركة البيانات المالية للعملاء مع جهات ثالثة أخرى بواسطة إستخدام تقنية واجهات برمجة التطبيقات، مما

ومنها تشريعات خدمات الدفع Payment Services Directive PSD2 الصادرة عن الإتحاد الأوروبي بهدف تعزيز المنافسة والإبتكار في قطاع الخدمات المالية. وتفرض تشريعات خدمات الدفع على البنوك مشاركة البيانات المالية للعملاء مع جهات ثالثة أخرى بواسطة إستخدام تقنية واجهات برمجة التطبيقات، مما

11

ينهي العهد الطويل لإحتكار البنوك لبيانات العملاء، بحيث تصبح الخدمات المصرفية أكثر ليبرالية من أي وقت مضى.

بدأت الخدمات المصرفية المفتوحة حيز التنفيذ في 13 يناير/كانون الثاني 2018. وتشرف عليها هيئة تنفيذ الخدمات المصرفية المفتوحة (OBIE)، التي تُديرها هيئة المنافسة

ينهي العهد الطويل لإحتكار البنوك لبيانات العملاء، بحيث تصبح الخدمات المصرفية أكثر ليبرالية من أي وقت مضى.

بدأت الخدمات المصرفية المفتوحة حيز التنفيذ في 13 يناير/كانون الثاني 2018. وتشرف عليها هيئة تنفيذ الخدمات المصرفية المفتوحة (OBIE)، التي تُديرها هيئة المنافسة

12

والأسواق (CMA)، وتُموّلها أكبر تسعة بنوك وشركات عقارية في بريطانيا.

الآثار على الأطراف المعنية

تؤثر الخدمات المصرفية المفتوحة على مختلف الأطراف المعنية بطرق مختلفة على النحو التالي:

التأثير على البنوك: لم تعد بيانات العملاء المصرفية مملوكة من قبل أي مؤسسة مالية، بل من قبل

والأسواق (CMA)، وتُموّلها أكبر تسعة بنوك وشركات عقارية في بريطانيا.

الآثار على الأطراف المعنية

تؤثر الخدمات المصرفية المفتوحة على مختلف الأطراف المعنية بطرق مختلفة على النحو التالي:

التأثير على البنوك: لم تعد بيانات العملاء المصرفية مملوكة من قبل أي مؤسسة مالية، بل من قبل

13

العميل، ولم يعد العملاء مرتبطين بالباقات والخدمات التي يقدمها بنك واحد، بل تزايدت المنافسة مما يستوجب على الخدمات والمنتجات المصرفية أن تكون مجدية لجذب العملاء.

التأثير على مقدمي الخدمات: تقدم الأطراف الثالثة Third Party Providers TPP حلولاً جديدة ومبتكرة تضفي مزايا تنافسية

العميل، ولم يعد العملاء مرتبطين بالباقات والخدمات التي يقدمها بنك واحد، بل تزايدت المنافسة مما يستوجب على الخدمات والمنتجات المصرفية أن تكون مجدية لجذب العملاء.

التأثير على مقدمي الخدمات: تقدم الأطراف الثالثة Third Party Providers TPP حلولاً جديدة ومبتكرة تضفي مزايا تنافسية

14

وتجلب إيرادات جديدة.

التأثير على العملاء: تُساعد الخدمات المصرفية المفتوحة على الحصول على المعلومات حول الحسابات المصرفية للعملاء وإدارتها، وكيفية إجراء المدفوعات، مما يتيح للعملاء الفرصة للحصول على مجموعة أكبر من الخدمات.

وتجلب إيرادات جديدة.

التأثير على العملاء: تُساعد الخدمات المصرفية المفتوحة على الحصول على المعلومات حول الحسابات المصرفية للعملاء وإدارتها، وكيفية إجراء المدفوعات، مما يتيح للعملاء الفرصة للحصول على مجموعة أكبر من الخدمات.

15

تطور البنوك المفتوحة

شهدت الخدمات المالية والمصرفية تغيرات عدة خلال العقد الماضي، واكبها تطور متسارع لنماذج معاملات البنوك. واليوم تشهد البنوك عصراً جديداً من الخدمات المصرفية الرقمية. ولم تعد المنافسة تقتصر على المؤسسات المالية التقليدية، بل تزايدت مع تزايد الخيارات وتطور

تطور البنوك المفتوحة

شهدت الخدمات المالية والمصرفية تغيرات عدة خلال العقد الماضي، واكبها تطور متسارع لنماذج معاملات البنوك. واليوم تشهد البنوك عصراً جديداً من الخدمات المصرفية الرقمية. ولم تعد المنافسة تقتصر على المؤسسات المالية التقليدية، بل تزايدت مع تزايد الخيارات وتطور

16

التكنولوجيا، مما يؤدي إلى إعادة هيكلة الخدمات المالية بشكل دائم في المستقبل مع إستمرارية التوجهات التالية:

تزايد طلب العملاء للحلول الرقمية.

مساهمة مقدمو الخدمات المالية في دفع عجلة الرقمنة.

إستمرار مؤسسات التكنولوجيا المالية في الإبتكار في جميع مجالات العمل المصرفي.

التكنولوجيا، مما يؤدي إلى إعادة هيكلة الخدمات المالية بشكل دائم في المستقبل مع إستمرارية التوجهات التالية:

تزايد طلب العملاء للحلول الرقمية.

مساهمة مقدمو الخدمات المالية في دفع عجلة الرقمنة.

إستمرار مؤسسات التكنولوجيا المالية في الإبتكار في جميع مجالات العمل المصرفي.

17

إستمرار الضغوط التشريعية لفتح الخدمات المصرفية للأطراف الثالثة.

إستمرار ظهور التقنيات الجديدة.

تُعد الخدمات المصرفية المفتوحة إنحيازاً عن النموذج المصرفي المغلق. ففي النموذج المصرفي المغلق تتمتع البنوك وحدها بالسيطرة على بيانات العملاء وحيازتها. أما في النموذج المصرفي

إستمرار الضغوط التشريعية لفتح الخدمات المصرفية للأطراف الثالثة.

إستمرار ظهور التقنيات الجديدة.

تُعد الخدمات المصرفية المفتوحة إنحيازاً عن النموذج المصرفي المغلق. ففي النموذج المصرفي المغلق تتمتع البنوك وحدها بالسيطرة على بيانات العملاء وحيازتها. أما في النموذج المصرفي

18

المفتوح يتمكن عدد كبير من البنوك التقليدية، ومقدمي الخدمات الجدد وشركات التكنولوجيا المالية من الوصول إلى بيانات العملاء.

إستراتيجيات البنوك المفتوحة

هناك ثلاث إستراتيجيات مصرفية مفتوحة ناجحة:

الإستراتيجية الأولى – تعزيز الجوهر: إن التعامل مع الطرف الثالث قد يُساعد البنك على

المفتوح يتمكن عدد كبير من البنوك التقليدية، ومقدمي الخدمات الجدد وشركات التكنولوجيا المالية من الوصول إلى بيانات العملاء.

إستراتيجيات البنوك المفتوحة

هناك ثلاث إستراتيجيات مصرفية مفتوحة ناجحة:

الإستراتيجية الأولى – تعزيز الجوهر: إن التعامل مع الطرف الثالث قد يُساعد البنك على

19

الحصول على حصة في السوق التنافسية. فالحلول المشتركة للبنوك والأطراف الثالثة تحتاج إلى القليل من الإستثمار التقني، إلا أنها تسمح للبنوك بتقديم الخدمات بشكل أسرع وأكثر تطوراً.

الإستراتيجية الثانية – فتح قنوات توزيع جديدة: تستفيد شركات التكنولوجيا المالية من التقنيات الحديثة

الحصول على حصة في السوق التنافسية. فالحلول المشتركة للبنوك والأطراف الثالثة تحتاج إلى القليل من الإستثمار التقني، إلا أنها تسمح للبنوك بتقديم الخدمات بشكل أسرع وأكثر تطوراً.

الإستراتيجية الثانية – فتح قنوات توزيع جديدة: تستفيد شركات التكنولوجيا المالية من التقنيات الحديثة

20

لفتح قنوات توزيع جديدة عبر أجهزة مختلفة.

الإستراتيجية الثالثة – إطلاق المشاريع المبتكرة: تساعد واجهات برمجة التطبيقات والتعاون مع الأطراف الثالثة البنوك في بناء نماذج أعمال جديدة خارج نطاق الأعمال الأساسية للبنك، مما يُساعد في تقديم خدمات مصرفية جديدة مبتكرة.

ا

لفتح قنوات توزيع جديدة عبر أجهزة مختلفة.

الإستراتيجية الثالثة – إطلاق المشاريع المبتكرة: تساعد واجهات برمجة التطبيقات والتعاون مع الأطراف الثالثة البنوك في بناء نماذج أعمال جديدة خارج نطاق الأعمال الأساسية للبنك، مما يُساعد في تقديم خدمات مصرفية جديدة مبتكرة.

ا

21

لإبتكار في التكنولوجيا المصرفية المفتوحة

إن نهج المصرفية المفتوحة يعزز الإبتكار في الصناعة المصرفية. وهناك مجالان رئيسيان للإبتكار:

مجال الإبتكار الأول: الإبتكار في واجهات برمجة التطبيقات API

إن أهم تقنية للبنوك المفتوحة هي تقنية واجهات برمجة التطبيقات API. وتعتمد هذه ا

لإبتكار في التكنولوجيا المصرفية المفتوحة

إن نهج المصرفية المفتوحة يعزز الإبتكار في الصناعة المصرفية. وهناك مجالان رئيسيان للإبتكار:

مجال الإبتكار الأول: الإبتكار في واجهات برمجة التطبيقات API

إن أهم تقنية للبنوك المفتوحة هي تقنية واجهات برمجة التطبيقات API. وتعتمد هذه ا

22

لتقنية على بروتوكول قياسي لبرامج الكومبيوتر للتحدث مع بعضها البعض، مما يساعد في تطوير البرامج الحديثة. وتستند واجهات برمجة التطبيقات على الويب، وأنظمة التشغيل وقواعد البيانات والأجهزة. وتُحدد واجهة برمجة التطبيقات آلية الاتصال والبيانات والوظائف التي يتم توفيرها والقواعد التي

لتقنية على بروتوكول قياسي لبرامج الكومبيوتر للتحدث مع بعضها البعض، مما يساعد في تطوير البرامج الحديثة. وتستند واجهات برمجة التطبيقات على الويب، وأنظمة التشغيل وقواعد البيانات والأجهزة. وتُحدد واجهة برمجة التطبيقات آلية الاتصال والبيانات والوظائف التي يتم توفيرها والقواعد التي

23

يجب على أجزاء البرامج الأخرى إتباعها للتفاعل مع البيانات والوظائف.

وبذلك هنالك مجالات عدة للإبتكار في تقنيات واجهات برمجة التطبيقات منها:

طريقة نقل البيانات بأمان.

تبادل البيانات وتنسيقها.

كيفية الحصول على البيانات وفق الحقوق المتاحة

تصميم واجهات برمجة التطبيقات.

يجب على أجزاء البرامج الأخرى إتباعها للتفاعل مع البيانات والوظائف.

وبذلك هنالك مجالات عدة للإبتكار في تقنيات واجهات برمجة التطبيقات منها:

طريقة نقل البيانات بأمان.

تبادل البيانات وتنسيقها.

كيفية الحصول على البيانات وفق الحقوق المتاحة

تصميم واجهات برمجة التطبيقات.

24

تحديد مستوى انفتاح واجهات برمجة التطبيقات على الأطراف الثالثة.

وهناك أنواع مختلفة من واجهات برمجة التطبيقات بما في ذلك:

واجهات برمجة التطبيقات الخاصة: هي واجهات برمجة تطبيقات مغلقة يُمكن الوصول إليها حصرياً من قبل الأطراف داخل حدود المؤسسة.

تحديد مستوى انفتاح واجهات برمجة التطبيقات على الأطراف الثالثة.

وهناك أنواع مختلفة من واجهات برمجة التطبيقات بما في ذلك:

واجهات برمجة التطبيقات الخاصة: هي واجهات برمجة تطبيقات مغلقة يُمكن الوصول إليها حصرياً من قبل الأطراف داخل حدود المؤسسة.

15

واجهات برمجة التطبيقات المشتركة: هي واجهات برمجة التطبيقات المفتوحة لشركاء محددين بناءً على الإتفاقيات الثنائية.

واجهات برمجة التطبيقات للأعضاء: وهي مفتوحة لكل من هو عضو رسمي في مجموعة محددة وذلك وفق قواعد العضوية.

يتبع ،،

واجهات برمجة التطبيقات المشتركة: هي واجهات برمجة التطبيقات المفتوحة لشركاء محددين بناءً على الإتفاقيات الثنائية.

واجهات برمجة التطبيقات للأعضاء: وهي مفتوحة لكل من هو عضو رسمي في مجموعة محددة وذلك وفق قواعد العضوية.

يتبع ،،

26

واجهات برمجة تطبيقات للفئات المعترف بها: هي مفتوحة لجميع الفئات الذين يمتثلون لمجموعة محددة مسبقاً وفق شروط معينة.

واجهات برمجة التطبيقات العامة: يُمكن الوصول إليها من قبل أي شخص أو فئة بعد إتمام عملية تسجيل الدخول لأغراض التعريف والمصادقة.

واجهات برمجة تطبيقات للفئات المعترف بها: هي مفتوحة لجميع الفئات الذين يمتثلون لمجموعة محددة مسبقاً وفق شروط معينة.

واجهات برمجة التطبيقات العامة: يُمكن الوصول إليها من قبل أي شخص أو فئة بعد إتمام عملية تسجيل الدخول لأغراض التعريف والمصادقة.

27

مجال الإبتكار الثاني: الإبتكار في حقل البيانات

يتضمن الإبتكار في حقل البيانات الإستخدام المبتكر للبيانات المالية للعملاء من قبل البنوك وشركات التكنولوجيا المالية، وعمالقة وسائل التواصل الإجتماعي. ويُعد تجميع وتوحيد البيانات المصرفية من أهم الإبتكارات المصرفية.

مجال الإبتكار الثاني: الإبتكار في حقل البيانات

يتضمن الإبتكار في حقل البيانات الإستخدام المبتكر للبيانات المالية للعملاء من قبل البنوك وشركات التكنولوجيا المالية، وعمالقة وسائل التواصل الإجتماعي. ويُعد تجميع وتوحيد البيانات المصرفية من أهم الإبتكارات المصرفية.

28

الفرص التي تتيحها المصرفية المفتوحة

تُعد الخدمات المصرفية المفتوحة عنصراً إستراتيجياً رئيسياً لمستقبل الخدمات المصرفية. وتقدم الخدمات المصرفية المفتوحة العديد من الفرص والمزايا تشمل:

شفافية أعلى للبيانات المالية: إن إستخدام الحسابات المتصلة في الخدمات المصرفية المفتوحة،

الفرص التي تتيحها المصرفية المفتوحة

تُعد الخدمات المصرفية المفتوحة عنصراً إستراتيجياً رئيسياً لمستقبل الخدمات المصرفية. وتقدم الخدمات المصرفية المفتوحة العديد من الفرص والمزايا تشمل:

شفافية أعلى للبيانات المالية: إن إستخدام الحسابات المتصلة في الخدمات المصرفية المفتوحة،

29

يُساعد المقرضين في الحصول على صورة أكثر دقة عن الوضع المالي للعميل، ومستوى المخاطر، مما يُساعد في تقديم قروض أكثر ربحية. وتُساعد المصرفية المفتوحة العملاء في الحصول على صورة أكثر دقة عن مواردهم المالية قبل تحمل الديون. ويُمكن أن تساعد الخدمات المصرفية المفتوحة أيضاً الشركات

يُساعد المقرضين في الحصول على صورة أكثر دقة عن الوضع المالي للعميل، ومستوى المخاطر، مما يُساعد في تقديم قروض أكثر ربحية. وتُساعد المصرفية المفتوحة العملاء في الحصول على صورة أكثر دقة عن مواردهم المالية قبل تحمل الديون. ويُمكن أن تساعد الخدمات المصرفية المفتوحة أيضاً الشركات

30

الصغيرة على توفير الوقت من خلال المحاسبة عبر الإنترنت ومساعدة شركات الكشف عن الإحتيال على مراقبة حسابات العملاء بشكل أفضل وتحديد المشكلات في وقت أقرب.

زيادة المنافسة: إن الخدمات المصرفية المفتوحة تفرض على البنوك الكبيرة القائمة منذ زمن بعيد على أن تكون أكثر قدرة على المنافسة،

الصغيرة على توفير الوقت من خلال المحاسبة عبر الإنترنت ومساعدة شركات الكشف عن الإحتيال على مراقبة حسابات العملاء بشكل أفضل وتحديد المشكلات في وقت أقرب.

زيادة المنافسة: إن الخدمات المصرفية المفتوحة تفرض على البنوك الكبيرة القائمة منذ زمن بعيد على أن تكون أكثر قدرة على المنافسة،

31

مع البنوك الصغيرة والحديثة النشأة، مما يؤدي إلى إنخفاض التكاليف ويدفع الى إستخدام تقنيات أفضل وتقديم خدمة أفضل للعملاء. ويتعيّن على البنوك الكبيرة القيام بالعلميات بطرق جديدة لم يتم التحسب لها مسبقاً والإستثمار في التقنيات الجديدة. ويُمكن للبنوك الإستفادة من التقنيات الجديدة

مع البنوك الصغيرة والحديثة النشأة، مما يؤدي إلى إنخفاض التكاليف ويدفع الى إستخدام تقنيات أفضل وتقديم خدمة أفضل للعملاء. ويتعيّن على البنوك الكبيرة القيام بالعلميات بطرق جديدة لم يتم التحسب لها مسبقاً والإستثمار في التقنيات الجديدة. ويُمكن للبنوك الإستفادة من التقنيات الجديدة

32

لتقوية العلاقات مع العملاء والإحتفاظ بالعملاء من خلال مساعدتهم بشكل أفضل في إدارة مواردهم المالية بدلاً من مجرد تسهيل المعاملات.

سهولة الوصول إلى البيانات المالية: تقدم الخدمات المصرفية المفتوحة مزايا عدة تكمن في سهولة الوصول إلى البيانات والخدمات المالية للعملاء وتقليل

لتقوية العلاقات مع العملاء والإحتفاظ بالعملاء من خلال مساعدتهم بشكل أفضل في إدارة مواردهم المالية بدلاً من مجرد تسهيل المعاملات.

سهولة الوصول إلى البيانات المالية: تقدم الخدمات المصرفية المفتوحة مزايا عدة تكمن في سهولة الوصول إلى البيانات والخدمات المالية للعملاء وتقليل

33

التكاليف على المؤسسات المالية.

تحفيز الابتكار: تساعد الخدمات المصرفية المفتوحة على تحفيز الإبتكار في قطاع الخدمات المالية وفتح المنافسة في الصناعة المصرفية، مما يُؤدي الى دفع عجلة التحول الرقمي ويُتيح الفرص الجديدة، ويزيد من إمكانات الإدارة النقدية.

التكاليف على المؤسسات المالية.

تحفيز الابتكار: تساعد الخدمات المصرفية المفتوحة على تحفيز الإبتكار في قطاع الخدمات المالية وفتح المنافسة في الصناعة المصرفية، مما يُؤدي الى دفع عجلة التحول الرقمي ويُتيح الفرص الجديدة، ويزيد من إمكانات الإدارة النقدية.

34

تعزيز مصداقية البنوك: تتطلع البنوك إلى تأمين علاقاتها المستقبلية مع العملاء في عصر الإقتصاد الرقمي. وتُعتبر الخدمات المصرفية المفتوحة أداة رئيسية لتعزيز مصداقية البنوك في التعامل مع عملائها، ووسيلة لدفع عجلة الاقتصاد الرقمي القائم على البيانات، ووضع نقطة انطلاق نحو نماذج

تعزيز مصداقية البنوك: تتطلع البنوك إلى تأمين علاقاتها المستقبلية مع العملاء في عصر الإقتصاد الرقمي. وتُعتبر الخدمات المصرفية المفتوحة أداة رئيسية لتعزيز مصداقية البنوك في التعامل مع عملائها، ووسيلة لدفع عجلة الاقتصاد الرقمي القائم على البيانات، ووضع نقطة انطلاق نحو نماذج

35

أعمال جديدة.

التحديات التي تواجه البنوك المفتوحة

مع تزايد إعتماد الخدمات المصرفية المفتوحة، تتزايد المخاوف من مخاطر الأمن السيبراني، وخصوصية البيانات، والإحتيال السيبراني. ومن أبرز دواعي القلق التي تشغل البنوك، كيفية ضمان الخصوصية والأمان للبيانات، حين تصبح هذه البيانات خارج

أعمال جديدة.

التحديات التي تواجه البنوك المفتوحة

مع تزايد إعتماد الخدمات المصرفية المفتوحة، تتزايد المخاوف من مخاطر الأمن السيبراني، وخصوصية البيانات، والإحتيال السيبراني. ومن أبرز دواعي القلق التي تشغل البنوك، كيفية ضمان الخصوصية والأمان للبيانات، حين تصبح هذه البيانات خارج

36

جدرانها. كما وقد تتعرّض واجهات برمجة التطبيقات للإحتيال السيبراني مما يُشكل خطراً كبيراً على مصالح العملاء والبنوك، ومقدمي الخدمات من الطرف الثالث.

إن البروتوكولات المعتمدة حالياً للحفاظ على الأمن السيبراني ليست كافية مما يستوجب على البنوك إنشاء البنية التحتية وتعزيز القدرات

جدرانها. كما وقد تتعرّض واجهات برمجة التطبيقات للإحتيال السيبراني مما يُشكل خطراً كبيراً على مصالح العملاء والبنوك، ومقدمي الخدمات من الطرف الثالث.

إن البروتوكولات المعتمدة حالياً للحفاظ على الأمن السيبراني ليست كافية مما يستوجب على البنوك إنشاء البنية التحتية وتعزيز القدرات

37

لتحديد نقاط الضعف لدى واجهة برمجة التطبيقات التي يستخدمها الأطراف الثالثة. كما وأنه من أبرز مصادر القلق لدى البنوك كيفية الحفاظ على البيانات مع ضعف الأمان السيبراني، وزيادة القرصنة، والتهديدات السيبرانية المنتشرة على نطاق واسع اليوم والناجمة عن تزايد ترابط البيانات مع بعضها

لتحديد نقاط الضعف لدى واجهة برمجة التطبيقات التي يستخدمها الأطراف الثالثة. كما وأنه من أبرز مصادر القلق لدى البنوك كيفية الحفاظ على البيانات مع ضعف الأمان السيبراني، وزيادة القرصنة، والتهديدات السيبرانية المنتشرة على نطاق واسع اليوم والناجمة عن تزايد ترابط البيانات مع بعضها

38

البعض بطرق متعددة. وقد يكون للعمليات المصرفية المفتوحة تأثير عكسي يكمن في زيادة التكاليف بسبب النفقات المضافة من معالجة البيانات وإنشاء الشبكات الخاصة بها.

حدد الإتحاد الأوروبي للإستشارات المصرفية ستة تحديات تعترض مسيرة التحول نحو الخدمات المصرفية المفتوحة.

البعض بطرق متعددة. وقد يكون للعمليات المصرفية المفتوحة تأثير عكسي يكمن في زيادة التكاليف بسبب النفقات المضافة من معالجة البيانات وإنشاء الشبكات الخاصة بها.

حدد الإتحاد الأوروبي للإستشارات المصرفية ستة تحديات تعترض مسيرة التحول نحو الخدمات المصرفية المفتوحة.

39

وقد تؤدي هذه التحديات الى تقليل حجم وسرعة إعتماد الخدمات المصرفية المفتوحة. وتشمل هذه التحديات:

تطوير وإدارة المصارف المفتوحة

تطوير ونمذجة الأعمال المصرفية المفتوحة

إدارة المخاطر المصرفية المفتوحة

إدارة العلاقات مع عملاء البنوك المفتوحة

تطوير واجهات برمجة التطبيقات

وقد تؤدي هذه التحديات الى تقليل حجم وسرعة إعتماد الخدمات المصرفية المفتوحة. وتشمل هذه التحديات:

تطوير وإدارة المصارف المفتوحة

تطوير ونمذجة الأعمال المصرفية المفتوحة

إدارة المخاطر المصرفية المفتوحة

إدارة العلاقات مع عملاء البنوك المفتوحة

تطوير واجهات برمجة التطبيقات

40

وضع الخطط وتخصيص الميزانيات وتحفيز الاعمال المصرفية المفتوحة

البنوك المفتوحة حول العالم

يتزايد إعتماد الخدمات المصرفية المفتوحة في مختلف البلدان ومنها أستراليا والبرازيل والإمارات العربية المتحدة، إلا أنه لا يوجد حالياً معيار عالمي لواجهة برمجة التطبيقات، مما يؤدي إلى تعقيدات

وضع الخطط وتخصيص الميزانيات وتحفيز الاعمال المصرفية المفتوحة

البنوك المفتوحة حول العالم

يتزايد إعتماد الخدمات المصرفية المفتوحة في مختلف البلدان ومنها أستراليا والبرازيل والإمارات العربية المتحدة، إلا أنه لا يوجد حالياً معيار عالمي لواجهة برمجة التطبيقات، مما يؤدي إلى تعقيدات

41

عند معالجة المعاملات بين البلدان.

إن الدوافع الرئيسية لاعتماد الخدمات المصرفية المفتوحة هي:

جائحة كورونا: أدت جائحة كورونا إلى دفع عجلة التحول الرقمي في جميع القطاعات. ويتزايد طلب العملاء على المزيد من السرعة والسهولة في إجراء المدفوعات. ويُمكن إستخدام الخدمات المصرفية ا

عند معالجة المعاملات بين البلدان.

إن الدوافع الرئيسية لاعتماد الخدمات المصرفية المفتوحة هي:

جائحة كورونا: أدت جائحة كورونا إلى دفع عجلة التحول الرقمي في جميع القطاعات. ويتزايد طلب العملاء على المزيد من السرعة والسهولة في إجراء المدفوعات. ويُمكن إستخدام الخدمات المصرفية ا

42

لمفتوحة كوسيلة لتلبية طلبات العملاء المتزايدة لإيجاد الحلول عبر الإنترنت والهاتف المحمول.

المحرك التكنولوجي: بدأت شركات التكنولوجيا المالية الآن في العمل مع البنوك بشكل أكثر إنفتاحاً، مما يساعد في تبسيط وتوفير قدر أكبر من الشفافية في صناعة الخدمات المالية. ويُمكن للنظم ا

لمفتوحة كوسيلة لتلبية طلبات العملاء المتزايدة لإيجاد الحلول عبر الإنترنت والهاتف المحمول.

المحرك التكنولوجي: بدأت شركات التكنولوجيا المالية الآن في العمل مع البنوك بشكل أكثر إنفتاحاً، مما يساعد في تبسيط وتوفير قدر أكبر من الشفافية في صناعة الخدمات المالية. ويُمكن للنظم ا

43

لإيكولوجية الرقمية أن تساعد في تسريع التحول الرقمي.

يُمكن تصنيف البنوك في ثلاث مجموعات وفق قدراتها على إعتماد المصرفية المفتوحة:

البنوك ذات الحد الأدنى من الإمتثال: وهي البنوك التي لا ترى الفائدة والفرص المتاحة من إعتماد الخدمات المصرفية المفتوحة.

البنوك المتأهبة للإنفتاح:

لإيكولوجية الرقمية أن تساعد في تسريع التحول الرقمي.

يُمكن تصنيف البنوك في ثلاث مجموعات وفق قدراتها على إعتماد المصرفية المفتوحة:

البنوك ذات الحد الأدنى من الإمتثال: وهي البنوك التي لا ترى الفائدة والفرص المتاحة من إعتماد الخدمات المصرفية المفتوحة.

البنوك المتأهبة للإنفتاح:

44

وهي البنوك التي تعتقد أن التأثير السلبي للخدمات المصرفية المفتوحة قليلة مقارنة بالفرص والفوائد المتاحة. وتتأهب هذه البنوك لإتخاذ الإجراءات اللازمة لتقديم الخدمات المصرفية المفتوحة والإستفادة منها.

البنوك المفتوحة: وهي البنوك التي نجحت في إعتماد الخدمات المصرفية المفتوحة وهي

وهي البنوك التي تعتقد أن التأثير السلبي للخدمات المصرفية المفتوحة قليلة مقارنة بالفرص والفوائد المتاحة. وتتأهب هذه البنوك لإتخاذ الإجراءات اللازمة لتقديم الخدمات المصرفية المفتوحة والإستفادة منها.

البنوك المفتوحة: وهي البنوك التي نجحت في إعتماد الخدمات المصرفية المفتوحة وهي

45

على إستعداد لمشاركة البيانات وتفويض أطراف ثالثة للوصول إلى معلومات الحسابات المصرفية.

إن المؤسسات المالية في جميع أنحاء العالم في مراحل مختلفة في المسيرة نحو التحول الى المصرفية المفتوحة. ولا يزال الكثير من البنوك في المرحلة المبكرة من توفير الوصول إلى البيانات وتطوير واجهات

على إستعداد لمشاركة البيانات وتفويض أطراف ثالثة للوصول إلى معلومات الحسابات المصرفية.

إن المؤسسات المالية في جميع أنحاء العالم في مراحل مختلفة في المسيرة نحو التحول الى المصرفية المفتوحة. ولا يزال الكثير من البنوك في المرحلة المبكرة من توفير الوصول إلى البيانات وتطوير واجهات

46

برمجة التطبيقات. وهناك بنوك أخرى سباقة في هذا الميدان نجحت في تطوير إستراتيجيات سليمة لإعتماد المصرفية المفتوحة.

ويُمكن وضع البنوك في العالم في أربع فئات خلال مسيرة التحول نحو المصرفية المفتوحة:

البنوك المبتدئة في الإنفتاح.

البنوك التي تبتكر خدمات مصرفية مفتوحة.

برمجة التطبيقات. وهناك بنوك أخرى سباقة في هذا الميدان نجحت في تطوير إستراتيجيات سليمة لإعتماد المصرفية المفتوحة.

ويُمكن وضع البنوك في العالم في أربع فئات خلال مسيرة التحول نحو المصرفية المفتوحة:

البنوك المبتدئة في الإنفتاح.

البنوك التي تبتكر خدمات مصرفية مفتوحة.

47

قادة الخدمات المصرفية المفتوحة.

البنوك ذات الخبرات العالية المستوى في المصرفية المفتوحة.

وتشمل الجهود التي تبذلها البنوك خلال مسيرة التحول نحو المصرفية المفتوحة ما يلي:

تطوير فهارس شاملة لواجهات برمجة التطبيقات لتسهيل مجموعة واسعة من العمليات التقنية المتعلقة بالمصرفية

قادة الخدمات المصرفية المفتوحة.

البنوك ذات الخبرات العالية المستوى في المصرفية المفتوحة.

وتشمل الجهود التي تبذلها البنوك خلال مسيرة التحول نحو المصرفية المفتوحة ما يلي:

تطوير فهارس شاملة لواجهات برمجة التطبيقات لتسهيل مجموعة واسعة من العمليات التقنية المتعلقة بالمصرفية

48

المفتوحة.

تطوير وثائق لواجهات برمجة التطبيقات لتوفير معلومات عن إستخدامها في المصرفية المفتوحة.

تطوير مجتمع مصرفي منفتح والمشاركة فيه.

تعزيز الترابط في سلسلة القيم للمصرفية المفتوحة.

ماذج البنوك المفتوحة

تعتمد نماذج البنوك المفتوحة على العناصر التالية للتبني الناجح للخدمات

المفتوحة.

تطوير وثائق لواجهات برمجة التطبيقات لتوفير معلومات عن إستخدامها في المصرفية المفتوحة.

تطوير مجتمع مصرفي منفتح والمشاركة فيه.

تعزيز الترابط في سلسلة القيم للمصرفية المفتوحة.

ماذج البنوك المفتوحة

تعتمد نماذج البنوك المفتوحة على العناصر التالية للتبني الناجح للخدمات

49

المصرفية المفتوحة:

الأدوار والمسؤوليات

الحوكمة وطريقة العمل

البيانات والمقاييس

المنهج المعتمد

الأدوات والعمليات

تكنولوجيا المعلومات

حقوق الفئات المختلفة

ويُمكن لكل بنك أن يعتمد نموذج فعال للخدمات المصرفية المفتوحة بتحديد هذه العناصر. وتضطر البنوك إلى مراجعة وتنقيح

المصرفية المفتوحة:

الأدوار والمسؤوليات

الحوكمة وطريقة العمل

البيانات والمقاييس

المنهج المعتمد

الأدوات والعمليات

تكنولوجيا المعلومات

حقوق الفئات المختلفة

ويُمكن لكل بنك أن يعتمد نموذج فعال للخدمات المصرفية المفتوحة بتحديد هذه العناصر. وتضطر البنوك إلى مراجعة وتنقيح

50

إستجاباتها بإستمرار للظروف المصرفية المفتوحة المتغيرة.

لنظام البيئي الرقمي للمصرفية المفتوحة

تعتمد الخدمات المصرفية المفتوحة بشكل كبير على النظام البيئي الرقمي الداعم لها. إن النظام البيئي الرقمي هو القوة الدافعة الأساسية وراء نجاح نموذج البنوك المفتوحة.

يتبع ،،

إستجاباتها بإستمرار للظروف المصرفية المفتوحة المتغيرة.

لنظام البيئي الرقمي للمصرفية المفتوحة

تعتمد الخدمات المصرفية المفتوحة بشكل كبير على النظام البيئي الرقمي الداعم لها. إن النظام البيئي الرقمي هو القوة الدافعة الأساسية وراء نجاح نموذج البنوك المفتوحة.

يتبع ،،

51

ويُقر المنتدى الإقتصادي العالمي بأهمية دور النظام البيئي الرقمي والمنصة الرقمية في التحول إلى الإقتصادي الرقمي، ونجاح نموذج البنوك المفتوحة. ويُساعد النظام البيئي الرقمي في تحفيز إبتكار المنتجات والخدمات المصرفية المفتوحة.

ويشمل النظام البيئي الرقمي الداعم للخدمات المصرفية

ويُقر المنتدى الإقتصادي العالمي بأهمية دور النظام البيئي الرقمي والمنصة الرقمية في التحول إلى الإقتصادي الرقمي، ونجاح نموذج البنوك المفتوحة. ويُساعد النظام البيئي الرقمي في تحفيز إبتكار المنتجات والخدمات المصرفية المفتوحة.

ويشمل النظام البيئي الرقمي الداعم للخدمات المصرفية

52

المفتوحة الفئات التالية: البنوك، والمؤسسات المالية، والعملاء، والشركاء من الأطراف الثالثة، والسلطات التشريعية، والمنظمات الدولية. وغالباً ما يعتمد النظام البيئي الرقمي على نموذج أعمال يضمن النجاح للخدمات المصرفية المفتوحة.

المفتوحة الفئات التالية: البنوك، والمؤسسات المالية، والعملاء، والشركاء من الأطراف الثالثة، والسلطات التشريعية، والمنظمات الدولية. وغالباً ما يعتمد النظام البيئي الرقمي على نموذج أعمال يضمن النجاح للخدمات المصرفية المفتوحة.

53

أفاق البنوك المفتوحة في المستقبل

اليوم تُعتبر الخدمات المصرفية المفتوحة فرصة إيرادات عالمية. ومن المتوقع أن تشهد الخدمات المصرفية المفتوحة التطورات التالية:

زيادة الإستثمار في البنية التحتية لواجهة برمجة التطبيقات.

زيادة الإستثمار في شركات التكنولوجيا المالية التي تتطلع إلى

أفاق البنوك المفتوحة في المستقبل

اليوم تُعتبر الخدمات المصرفية المفتوحة فرصة إيرادات عالمية. ومن المتوقع أن تشهد الخدمات المصرفية المفتوحة التطورات التالية:

زيادة الإستثمار في البنية التحتية لواجهة برمجة التطبيقات.

زيادة الإستثمار في شركات التكنولوجيا المالية التي تتطلع إلى

54

إستغلال بيانات عملاء البنوك وإبتكار الوسائل التقنية للإستفادة من قيمتها.

تعزيز إستخدام القنوات المتعددة لتقديم خدمات المصرفية المفتوحة.

ظهور نماذج أعمال تعتمد على الإبتكارات في حقل البيانات الرقمية.

إنحياز البنوك عن تقديم الخدمات المصرفية التقليدية والتحول إلى الإعتماد على

إستغلال بيانات عملاء البنوك وإبتكار الوسائل التقنية للإستفادة من قيمتها.

تعزيز إستخدام القنوات المتعددة لتقديم خدمات المصرفية المفتوحة.

ظهور نماذج أعمال تعتمد على الإبتكارات في حقل البيانات الرقمية.

إنحياز البنوك عن تقديم الخدمات المصرفية التقليدية والتحول إلى الإعتماد على

55

تحليل بيانات العملاء من أجل تقديم خدمات مصرفية مفتوحة ذات قيمة مضافة للعملاء والتجار.

تزايد الخدمات التي تقدمها الأطراف الثالثة للبنوك مما يؤدي إلى توسيع قاعدة الخدمات المصرفية.

تزايد الحاجة الى حماية البيانات التي تستخدم في واجهات برمجة التطبيقات.

تحليل بيانات العملاء من أجل تقديم خدمات مصرفية مفتوحة ذات قيمة مضافة للعملاء والتجار.

تزايد الخدمات التي تقدمها الأطراف الثالثة للبنوك مما يؤدي إلى توسيع قاعدة الخدمات المصرفية.

تزايد الحاجة الى حماية البيانات التي تستخدم في واجهات برمجة التطبيقات.

56

تزايد إهتمام العملاء بكيفية تعامل المؤسسات مع بياناتهم.

تزايد التعاون بين شركات التكنولوجيا المالية والبنوك لإنشاء بنية تحتية لتقديم الخدمات المصرفية المفتوحة بسهولة وبمعزل عن التهديدات الأمنية السيبرانية.

إن التعاون بين البنوك وشركات التكنولوجيا المالية بسلاسة سيكون حافزاً

تزايد إهتمام العملاء بكيفية تعامل المؤسسات مع بياناتهم.

تزايد التعاون بين شركات التكنولوجيا المالية والبنوك لإنشاء بنية تحتية لتقديم الخدمات المصرفية المفتوحة بسهولة وبمعزل عن التهديدات الأمنية السيبرانية.

إن التعاون بين البنوك وشركات التكنولوجيا المالية بسلاسة سيكون حافزاً

57

لتعزيز الإبتكار.

توصيات لمواجهة التحديات والاستفادة من الفرص

تنطوي الخدمات المصرفية المفتوحة على فرص واعدة، لكنها محاطة بتحديات خطيرة قد تعوق جميع الفوائد إذا لم يتم اعتماد الخدمات المصرفية المفتوحة بشكل صحيح. وبهذا الموجب نقدم بعض التوصيات لمواجهة التحديات والإستفادة من فرص

لتعزيز الإبتكار.

توصيات لمواجهة التحديات والاستفادة من الفرص

تنطوي الخدمات المصرفية المفتوحة على فرص واعدة، لكنها محاطة بتحديات خطيرة قد تعوق جميع الفوائد إذا لم يتم اعتماد الخدمات المصرفية المفتوحة بشكل صحيح. وبهذا الموجب نقدم بعض التوصيات لمواجهة التحديات والإستفادة من فرص

58

الخدمات المصرفية المفتوحة.

ومن هذه التوصيات ما طرحه القادة في هذا المجال في مختلف الدول، ومنها:

رفع مستوى الوعي المالي للجميع: إن الفهم الكامل لديناميكية الخدمات المصرفية المفتوحة الجديدة، وإتخاذ الخطوات الصحيحة لتطوير النموذج التشغيلي لها هما العاملان الأساسيان لتمكين

الخدمات المصرفية المفتوحة.

ومن هذه التوصيات ما طرحه القادة في هذا المجال في مختلف الدول، ومنها:

رفع مستوى الوعي المالي للجميع: إن الفهم الكامل لديناميكية الخدمات المصرفية المفتوحة الجديدة، وإتخاذ الخطوات الصحيحة لتطوير النموذج التشغيلي لها هما العاملان الأساسيان لتمكين

60

البنوك من دمج الخدمات المصرفية المفتوحة بشكل فعال في عملياتها اليومية.

إستخدام التقنيات الحديثة للإستفادة من البيانات المالية لدى لبنوك: بالمساعدة من قبل مؤسسات التكنولوجيا المالية المتخصصة في مجالات معالجة البيانات وتحليلها، يُمكن إستخدام أحدث التقنيات مثل البيانات الضخمة

البنوك من دمج الخدمات المصرفية المفتوحة بشكل فعال في عملياتها اليومية.

إستخدام التقنيات الحديثة للإستفادة من البيانات المالية لدى لبنوك: بالمساعدة من قبل مؤسسات التكنولوجيا المالية المتخصصة في مجالات معالجة البيانات وتحليلها، يُمكن إستخدام أحدث التقنيات مثل البيانات الضخمة

61

والذكاء الإصطناعي والتتبع ثلاثي الأبعاد والعديد من التقنيات الأخرى في الخدمات المصرفية المفتوحة وواجهات برمجة التطبيقات الخاصة بها.

توسيع نطاق النظام البيئي المصرفي المفتوح: يُمكن أن يساعد النظام البيئي الذي يربط البنوك والتجار والمستهلكين في توسيع قاعدة الخدمات المصرفية

والذكاء الإصطناعي والتتبع ثلاثي الأبعاد والعديد من التقنيات الأخرى في الخدمات المصرفية المفتوحة وواجهات برمجة التطبيقات الخاصة بها.

توسيع نطاق النظام البيئي المصرفي المفتوح: يُمكن أن يساعد النظام البيئي الذي يربط البنوك والتجار والمستهلكين في توسيع قاعدة الخدمات المصرفية

62

بالشراكة مع مزودي الطرف الثالث مما يزيد من المصادر الجديدة للإيرادات.

تقديم تجربة مصرفية رقمية مجدية: تكثف معظم البنوك الجهود في وضع إستراتيجيات لتطوير واجهات برمجة التطبيقات بهدف تقديم حلول مصرفية رقمية مبتكرة ومخصصة. ويُمكن أن تساعد الأنظمة الأساسية لواجهة برمجة التطبيقات

بالشراكة مع مزودي الطرف الثالث مما يزيد من المصادر الجديدة للإيرادات.

تقديم تجربة مصرفية رقمية مجدية: تكثف معظم البنوك الجهود في وضع إستراتيجيات لتطوير واجهات برمجة التطبيقات بهدف تقديم حلول مصرفية رقمية مبتكرة ومخصصة. ويُمكن أن تساعد الأنظمة الأساسية لواجهة برمجة التطبيقات

63

الحصول على البيانات الدقيقة والمفيدة ومنها البيانات حول العمليات وتقديم الطلبات، والبيانات الديموغرافية، والبيانات التي تساعد في تحليلات السوق العالمية.

تقديم معلومات تساعد في التسويق في الوقت الفعلي: ومنها تحليلات بيانات العملاء وتشمل التحليلات التي يمكن تقديمها للشركات

الحصول على البيانات الدقيقة والمفيدة ومنها البيانات حول العمليات وتقديم الطلبات، والبيانات الديموغرافية، والبيانات التي تساعد في تحليلات السوق العالمية.

تقديم معلومات تساعد في التسويق في الوقت الفعلي: ومنها تحليلات بيانات العملاء وتشمل التحليلات التي يمكن تقديمها للشركات

64

الصغيرة والمتوسطة تتبع حصة السوق في الوقت الفعلي، ومعلومات حول المنافسين، وبيانات التسوق بالتجزئة، وتحليلات البيانات حول المنافسين وعمليات التجزئة والبيانات الديموغرافية.

تبني الخدمات المصرفية المفتوحة بالكامل: تؤكد معظم بنوك التجزئة أنها على إستعداد لتبني الخدمات المصرفية

الصغيرة والمتوسطة تتبع حصة السوق في الوقت الفعلي، ومعلومات حول المنافسين، وبيانات التسوق بالتجزئة، وتحليلات البيانات حول المنافسين وعمليات التجزئة والبيانات الديموغرافية.

تبني الخدمات المصرفية المفتوحة بالكامل: تؤكد معظم بنوك التجزئة أنها على إستعداد لتبني الخدمات المصرفية

65

المفتوحة. فيما تضطر السلطات على جبر بعض البنوك على الإنفتاح. ويدفع الابتكار في التكنولوجيا المالية السير في هذا الإتجاه. ولا تزال بعض البنوك تواجه التحديات في الدخول في شراكات مع الأطراف الثالثة وتزويدها ببيانات العملاء. ويجب أن تدرك البنوك أن إنشاء نظام مصرفي مفتوح يعطي فرصاً

المفتوحة. فيما تضطر السلطات على جبر بعض البنوك على الإنفتاح. ويدفع الابتكار في التكنولوجيا المالية السير في هذا الإتجاه. ولا تزال بعض البنوك تواجه التحديات في الدخول في شراكات مع الأطراف الثالثة وتزويدها ببيانات العملاء. ويجب أن تدرك البنوك أن إنشاء نظام مصرفي مفتوح يعطي فرصاً

66

هائلة لتحسين تجربة العملاء وزيادة القدرة التنافسية.

إعتماد نموذج خدمات مصرفية مفتوحة ناجحة: تعتمد الخدمات المصرفية المفتوحة على واجهات برمجة التطبيقات. وعليه فإن وضع نماذج متطورة للخدمات المصرفية المفتوحة يُساعد في تعزيز التعاون مع الأطراف الثالثة، وتوسيع نطاق الخدمات

هائلة لتحسين تجربة العملاء وزيادة القدرة التنافسية.

إعتماد نموذج خدمات مصرفية مفتوحة ناجحة: تعتمد الخدمات المصرفية المفتوحة على واجهات برمجة التطبيقات. وعليه فإن وضع نماذج متطورة للخدمات المصرفية المفتوحة يُساعد في تعزيز التعاون مع الأطراف الثالثة، وتوسيع نطاق الخدمات

67

المقدمة للعملاء، وخفض التكاليف. إن نجاح إستراتيجية التحول نحو المصرفية المفتوحة يرتكز على تطوير النموذج المصرفي المفتوح الصحيح.

تطوير إستراتيجية لواجهة برمجة التطبيقات: على البنوك التي تسعى الى فتح بنيتها التحتية وضع إستراتيجية لواجهة برمجة التطبيقات. وتعتبر واجهة برمجة

المقدمة للعملاء، وخفض التكاليف. إن نجاح إستراتيجية التحول نحو المصرفية المفتوحة يرتكز على تطوير النموذج المصرفي المفتوح الصحيح.

تطوير إستراتيجية لواجهة برمجة التطبيقات: على البنوك التي تسعى الى فتح بنيتها التحتية وضع إستراتيجية لواجهة برمجة التطبيقات. وتعتبر واجهة برمجة

68

التطبيقات بمثابة نقطة انطلاق لإعتماد الخدمات المصرفية المفتوحة.

إقامة تحالفات ذات قيمة مضافة مع شركات التكنولوجيا المالية: تسعى شركات التكنولوجيا المالية للحصول على شركاء من البنوك لتوفير البنية التحتية المالية الأساسية للمنتجات والخدمات الجديدة مما يساعد البنوك في توليد

التطبيقات بمثابة نقطة انطلاق لإعتماد الخدمات المصرفية المفتوحة.

إقامة تحالفات ذات قيمة مضافة مع شركات التكنولوجيا المالية: تسعى شركات التكنولوجيا المالية للحصول على شركاء من البنوك لتوفير البنية التحتية المالية الأساسية للمنتجات والخدمات الجديدة مما يساعد البنوك في توليد

69

مصادر دخل جديدة.

تقديم الخدمات المصرفية كخدمة: بالنسبة إلى العديد من البنوك، تعتبر فكرة تقديم الخدمات المصرفية كخدمة أسوأ سيناريو. الا أنه يتعين على البنوك وشركات التكنولوجيا المالية التعاون لتقديم المنتجات والخدمات التي غالباً ما تتطلب ترخيصاً مصرفياً.

مصادر دخل جديدة.

تقديم الخدمات المصرفية كخدمة: بالنسبة إلى العديد من البنوك، تعتبر فكرة تقديم الخدمات المصرفية كخدمة أسوأ سيناريو. الا أنه يتعين على البنوك وشركات التكنولوجيا المالية التعاون لتقديم المنتجات والخدمات التي غالباً ما تتطلب ترخيصاً مصرفياً.

70

إعتماد الانفتاح في الصميم: غالباً ما تكون الأنظمة المصرفية الأساسية التقليدية هي العقبة الرئيسية في وجه إعتماد المصرفية المفتوحة لان هذه الأنظمة مغلقة وروتينية بطبيعتها، بينما تتطلب الخدمات المصرفية المفتوحة الانفتاح والمعالجة في الوقت الفعلي. وتعمل البنوك اليوم على إبتكار

إعتماد الانفتاح في الصميم: غالباً ما تكون الأنظمة المصرفية الأساسية التقليدية هي العقبة الرئيسية في وجه إعتماد المصرفية المفتوحة لان هذه الأنظمة مغلقة وروتينية بطبيعتها، بينما تتطلب الخدمات المصرفية المفتوحة الانفتاح والمعالجة في الوقت الفعلي. وتعمل البنوك اليوم على إبتكار

71

حلول تقنية جديدة على غرار تقنية قواعد البيانات المتسلسلة البلوكشين blockchain لإستخدامها في تقديم الخدمات المصرفية المفتوحة.

انتهى

من قراءة اليوم

@rattibha

حلول تقنية جديدة على غرار تقنية قواعد البيانات المتسلسلة البلوكشين blockchain لإستخدامها في تقديم الخدمات المصرفية المفتوحة.

انتهى

من قراءة اليوم

@rattibha

جاري تحميل الاقتراحات...