🔴 المقارنة المرجعية Benchmarking

طريقة لاكتشاف أفضل الممارسات في مجال عمل العميل أو أي مجال ذات علاقة لمقارنة الأداء والحصول على معلومات تستخدم لتحديد الفجوات في عمليات منظمة العميل من أجل تحقيق ميزة تنافسية.

طريقة لاكتشاف أفضل الممارسات في مجال عمل العميل أو أي مجال ذات علاقة لمقارنة الأداء والحصول على معلومات تستخدم لتحديد الفجوات في عمليات منظمة العميل من أجل تحقيق ميزة تنافسية.

وهي ممارسة لمقارنة العمليات التجارية ومقاييس الأداء بأفضل الممارسات الصناعية وأفضل الممارسات من الشركات الأخرى، وتكون الأبعاد المُقاسة عادةً هي الجودة والوقت والتكلفة.

تُستخدم المقارنة المرجعية لقياس الأداء باستخدام مؤشر محدد (تكلفة لكل وحدة قياس، إنتاجية لكل وحدة قياس، مدة دورة إكس لكل وحدة قياس أو خلل لكل وحدة قياس) ما ينتج عنه مقياس للأداء يُقارن بعد ذلك مع مقاييس أخرى. يُشار إليها أيضًا باسم «قياس أفضل الممارسات» أو «قياس الأداء»

يسمح هذا للمؤسسات بعد ذلك بوضع خطط حول كيفية إجراء تحسينات أو تكييف أفضل الممارسات المحددة، عادة بهدف زيادة بعض جوانب الأداء. يمكن أن تكون المقارنة المرجعية حدثًا لمرة واحدة، ولكن غالبًا ما تُعامل على أنها عملية مستمرة تسعى فيها المؤسسات باستمرار إلى تحسين ممارساتها.

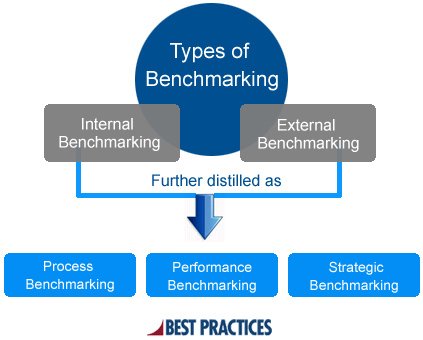

يمكن أن تكون المقارنة المرجعية داخلية (مقارنة الأداء بين المجموعات أو الفرق المختلفة داخل المنظمة) أو خارجية (مقارنة الأداء مع الشركات في صناعة معينة أو بين الصناعات).

ضمن هذه الفئات الأوسع نطاقًا، هناك ثلاثة أنواع محددة من المقارنة المرجعية :

1) قياس العمليات

2) قياس الأداء

3) قياس الأداء الاستراتيجي

1) قياس العمليات

2) قياس الأداء

3) قياس الأداء الاستراتيجي

جاري تحميل الاقتراحات...