0️⃣أفصل هنا في الظاهرة والتي تعرف بأحجية الصناديق المتداولة المغلقة CEF puzzle واختلاف المدرستين الكلاسيكية والسلوكية في تفسيرها واطرح الحل الاقرب للواقع لصندوق الخبير باعتباره مثال محلي لكن متطرف للأسف في ارتفاع نسبة الخصم.

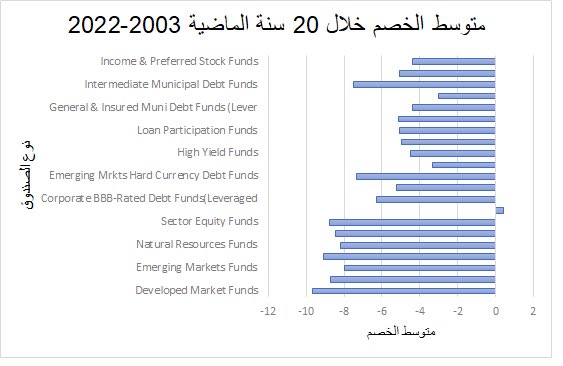

1️⃣الظاهرة هي ان هذه الصناديق بحكم انها مغلقه نتداول في الاسواق بخصم عن صافي قيمة اصولها بغض النظر عن فئة الأصول. للتوضيح هنا الشارت لمتوسط نسبة الخصم لمجموعة كبيرة من فئات الصناديق لفترة ٢٠سنة وايضا الاداء التاريخي لمتوسط الخصم.لاحظ استمرار الخصم زمنيا وعلى مختلف انواع الاصول

3️⃣الخصم حسب الشارات يتراوح بين ٥٪ الى اكثر من ١٥٪ وهي احجية لانها تعارض قوانين مسلم بها مثل مبدأ انعدام المراجحة ومبدأ ان قيمة الكل تساوي مجموع قيم الاجزاء. اذا سهم أ سعره ٢٠ و سهم ب سعره ٣٠ فإن سعر محفظة مكونه من سهم لكل شركة يجب ان يساوي ٥٠. قدمت المدرسة الكلاسيكية عدة تفسيرات

4️⃣ منها أن الخصم نتيجة لتكلفة الوكالة agency cost او نتيجة للضرائب او لعدم الدقة في حساب صافي الاصول وكلها تفسيرات ناقصة فمثلا يتواجد الخصم حتى مع انعدام الضرائب. في حالة الخبير لاشك ان اداء صناديقه الاخرى السلبي مؤشر على أن تكلفة الوكالة قد تكون مسؤولة عن جزء من الخصم الحالي.

5️⃣تفسير المدرسة السلوكية قدمه باحثون منهم ريتشارد ثالر (من اقطاب المدرسة وحائز على نوبل) في ورقة رائعة عام ١٩٩١ خلاصتها ان الخصم وتذبذبه عبر الزمن يمكن تفسيره من خلال التغيرات في معنويات ونظرة المستثمرين الافراد (individual investor sentiment ) عبر افتراضين اساسيين…

6️⃣ ١ )وجود متداولين عشوائين أفراد (noise traders) تتأثر نظرتهم للعوائد حسب معنويات السوق والمزاج السائد وكثير من العوامل النفسية ممايجعلها نظرة عشوائية لايتنبأ بها.

٢) تركز ملكية هؤلاء في الصناديق المغلقة اكثر من ملكيتهم المباشرة في اصول محفظة الصندوق (differential clienteles)

٢) تركز ملكية هؤلاء في الصناديق المغلقة اكثر من ملكيتهم المباشرة في اصول محفظة الصندوق (differential clienteles)

7️⃣الادلة متوافرة حسب الدرسات على ان الصناديق المغلقة تتداول ويمتكلها في الغالب افراد عكس الاسهم والصناديق المفتوحة.

لاحظ ان ملكية صندوق الخبير ينطبق عليها هذا الشرط بشكل كبير فأغلب وربما كل ملكيته من الافراد حسب اعداد المكتتبين وقيمة الاكتتاب

لاحظ ان ملكية صندوق الخبير ينطبق عليها هذا الشرط بشكل كبير فأغلب وربما كل ملكيته من الافراد حسب اعداد المكتتبين وقيمة الاكتتاب

8️⃣بالتسليم بهذه الفرضيتين يمكن تفسير وجود الخصم بأنه تسعير للمخاطرة الزائدة الناتجة من تركز المتداولين العشوائيين الافراد في الصناديق مقارنة بنوعية المستثمرين مباشرة في أصول هذه الصناديق ( underlying assets)

9️⃣بصورة اخرى، التملك في وحدات صندوق اكثر مخاطرة من التملك مباشرة في محفظة الصندوق ولتعويض المخاطرة لابد من تداول وحدات الصندوق بخصم عن صافي قيمة الاصول. هذه الخصم يجب ان يكون عشوائيا ومتذبذبا حسب الفرضية الأولى وليس ثابتا.

1️⃣0️⃣لماذا اذن تطرح هذه الصناديق اذا كانت ستتداول بخصم؟ التفسيرات الكلاسيكية صامتة هنا. التفسير حسب المدرسة السلوكية يقول بأنه في أوقات التفاؤل يقوم مدراء الاصول بالتربح من هذا التفاؤل بانشاء صناديق مغلقة وبيعها على المتداولين العشوائيين. الا يذكرنا هذا بتوقيت طرح الخبير؟

1️⃣1️⃣ ايضا النظرية السلوكية تفسر لماذا يختفي الخصم او يتقلص لحد كبير بمجرد الاعلان بشكل رسمي بتحويل الصندوق لمفتوح او تصفيته حيث ان مخاطر المتداول العشوائي (noise trader risk) تنتفي لأنه يمكن للمتداول العقلاني شراء الوحدة والانتظار حتى التصفية دون الخوف من الاضطرار للبيع بخصم.

1️⃣2️⃣لماذا اذن لايمثل الخصم فرصة للمستثمرين الكبار او المؤسساتيين للاستحواذ على الصندوق ثم تسييل اصولها والتربح من الفرق. الواقع والدراسات تقول ان عرض الاستحواذ لن يقبله الملاك الحاليون الا بقيمة قريبة او مساوية لصافي الاصول بالاضافة للمقاومة المتوقعة من الادارة.

1️⃣3️⃣ لهذا ارى ان افضل مخرج لملاك صندوق الخبير هو التحرك نحو تحويل الصندوق الى صندوق مفتوح خصوصا وان اصوله حاليا كلها اسهم ولم يتم الاستثمار في اصول لايمكن وضعها تحت صندوق مفتوح. الخصم كبير جدا وغير مرضي ويستدعي تجاوب الجهات التنظيمية.

1️⃣4️⃣صناديق الريت تعتبر من هذا النوع وهي وان كانت تتداول بخصم في احيان كثيرة الا ان التوزيعات الدورية المجزية تعمل كقوة دافعة تقارب بين توقعات المستثمرين الافراد والاساسيات فتحد من السلوك العشوائي. لهذا ترتفع نسبة الخصم في الصناديق منخفضة التوزيعات.

1️⃣5️⃣ في الختام اقتبس هذه العبارة من الورقة العلمية السابقة :

There is no efficiency reason for the existence of close-end funds. Like casinos, they are a device by which smart entrepreneurs take advantage of a less sophisticated public.

There is no efficiency reason for the existence of close-end funds. Like casinos, they are a device by which smart entrepreneurs take advantage of a less sophisticated public.

جاري تحميل الاقتراحات...