نكمل معك اليوم ترجمة الفصل الثالث من كتاب #فن_التنفيذ ونتحدث عن المجموعة الثالثة وهي مجموعة القناصة او الصيادين.

في الفصل الثالث يتحدث الكاتب عن مجموعة القناصة. مثل مجموعة القتلة كان سبب نجاحهم هم ماذا فعلوا عندما وجدوا أنفسهم في أسهم خاسرة.

مجموعة القناصة كانوا يتبعون مدرسة القيمة حيث كانوا يشترون في الأسهم عندما كان الجميع يبيع في أوقات الهلع.

مجموعة القناصة كانوا يتبعون مدرسة القيمة حيث كانوا يشترون في الأسهم عندما كان الجميع يبيع في أوقات الهلع.

أغلب مدراء القيمة من مجموعة القناصين وكان هناك عامل مشترك في بداية حياتهم المهنية. وهي انهم بدأوا تجربتهم في الأسواق في سنوات عجاف مثل عام 2006 في السوق السعودي او 2008 في الازمة المالية.

أدرك القناصون ان الشراء في أوقات الانهيارات يعتبر تناقض مع مفهوم إدارة المخاطر عند الغالبية من المتداولين ولذلك كان لهم أدوات خاصة لقياس مشاعر المتداولين ومتى يكون هناك افراط في التشاؤم. كذلك لم يكونوا خائفين من البيع إذا اتضح انهم اخطئوا في تقديراتهم بخصوص سهم معين.

لاحظ الكاتب ان فئة القناصة ما تزود مراكزها عند انخفاض السهم ب 20% مثلا، بل كانوا يستمتعون بمحاولة اصطياد القاع والشراء بأكبر خصم ممكن وهو امر صعب للغاية وشبه مستحيل القيام به عادة.

يذكر الكاتب انه وجد الكثير منهم ينجحون في اصطياد القاع، ولكنه يعتقد انه استراتيجية خطيرة وغير جيدة لغالبية المتداولين ويذكر ان المتداول العادي الأفضل انه يزود إذا انخفض السهم بنسبة 20%-33% وتم شرح السبب وراء هذه النسبة في الفصل السابق في مجموعة القتلة.

وجد الكاتب ان بعض المدراء من مجموعة القناصين يزودون في أسهم الخاسرة ضعفين او ثلاثة ثم يستفيدون من تعافي السهم. يبدو أن فئة القناصين يشعرون بنشوة تحقيق الربح من مركز خاسر مثل انتزاع النصر من فك الهزيمة.

يجب ان يدرك الشخص انه ليكون صيادا ناجحا لابد له من الصبر والصبر والانضباط لأن السهم غالبا سوف يعاكسك على المدى القريب خصوصا إذا كنت تشتري في فترات النزول والانهيارات. لا داعي للذعر عند حصول ذلك يجب ان تكون مستعدا لكسب المال في الاسهم التي قد لاتصل لسعرها الأصلي.

إذا كانت شخصيتك تحب الاشباع الفوري فان هذه الفلسفة ليست مناسبة لك وقد يكون من الأفضل ان تتبع استراتيجية القتلة.

من أشهر المستثمرين في هذه الفئة وارن بوفيت حيث كان يتقن اقتناص الفرص في أوقات النزول والانهيارات ومن أشهر صفقاته بهذا الأسلوب هي شركة امريكان اكسبرس حيث وضع 42% من محفظته في السهم عندما انخفض انخفاضا حادا في عام 1974حيث كان يعتقد ان الاحتمالات تميل لصحة تحليله لمستقبل الشركة.

إذا انخفض سعر السهم الذي تستثمر فيه بشكل جوهري ولم يتغير شي في اساسيات الشركة او أطروحة الاستثمار فان السهم أصبح أكثر جاذبية وعليك زيادة حيازتك.

تحدث الكاتب عن مثال لاحد المدراء عندما استثمر في بنك باركليز في الازمة المالية حيث وضع 20% من المحفظة في هذا السهم.

تحدث الكاتب عن مثال لاحد المدراء عندما استثمر في بنك باركليز في الازمة المالية حيث وضع 20% من المحفظة في هذا السهم.

النقطة المهمة ان مدير الاستثمار هذا كان على استعداد لزيادة مركزه كلما انخفض سعر السهم حيث انه كان يدخل على دفعات او مايعرف بتوسيط التكلفة.

إذا كنت قناصا فانت تختار إدارة المخاطر ليس بالتنويع، ولكن من خلال الفهم العميق لمخاطر وعوائد سهم معين او مجموعة من الأسهم. هدفك هو اقتناص الأسهم التي لها احتمال صعود عالي جدا ومخاطرها منخفضة من تدهور القيمة.

القناصة غالبا يستثمرون 20% في سهم واحد ومرتاحين لزيادته الى 40%حتى عندما يكون في انخفاض. يذكر الكاتب انه شخصيا ومعظم الناس لايستطيعون ان يناموا إذا كانت محفظتهم فيها سهم يشكل 40% من المحفظة وهو في حال انخفاض.

السر كما يقول الكاتب هو في ان اغلبهم لا يراجع هذا المركز الابعد خمس سنوات ولا يتابع المحفظة بشكل دوري. يقول الكاتب لا يتوقف اندهاشي كيف ان جهلي بتقلبات الأسعار يساعد الشخص في البقاء مستثمرا في مركز كبير.

يذكر الكاتب ان من الأساليب التي وجد القناصة يستخدمونها هو وضع أوامر مسبقة عند شراء اول حصة في السهم. من السهل جدا ان تصاب بشلل تام وخوف عندما تنخفض الأسهم حتى لوكان بسعر انت كنت تعتقد مسبقا انه فرصة جاذبة.

ولكن ما يميز القناصة انه عندهم خطة مسبقة للزيادة في المراكز الخاسرة عن طريق وضع اومر شراء دائمة على أسعار محددة مسبقا لتفادي الجمود الذي يصيب الغالبية في فترة انهيارات الأسواق.

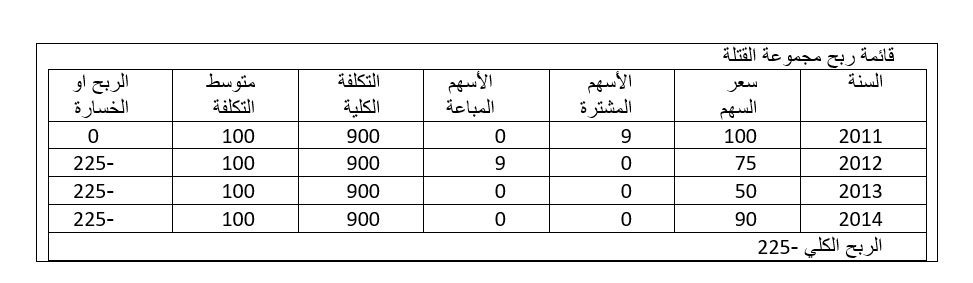

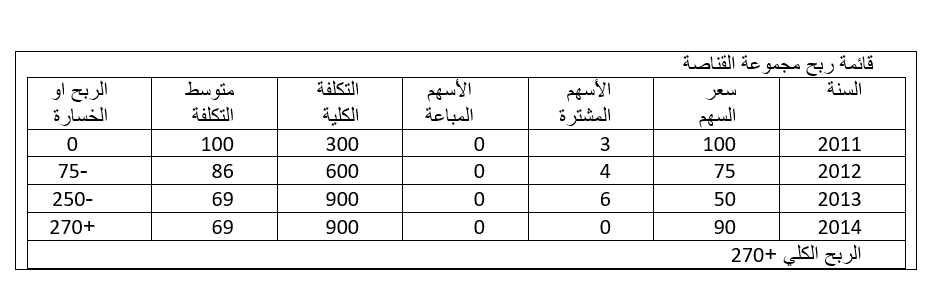

في الجدول التالي يوضح الكاتب مدى قوة نهج القناصة واستراتيجية القيمة مقارنة بالمجموعات الاخرى. عن طريق عرض مثال توضيحي لاستثمار في سهم معين بمبلغ 900 دولار.

يتبنى القناصة الدخول على دفعات. يعني انه يستثمر ثلث المبلغ الذي ينوي الدخول به وعندا انخفاض السهم بنسبة معينة يدخل بالثلث الثاني وهكذا.

اما مجموعة الارانب فانه يدخل بالمبلغ دفعة واحدة ويحتفظ بالسهم في فترات الانخفاض. القتلة أيضا يدخل دفعة واحدة، ولكنه يحتفظ بالسهم مادام لم يصل لوقف الخسارة 25%.

كما يتضح من الجدول بعد أربع سنوات من الاستثمار بطريقة منضبطة عن طريق توسيط التكلفة حقق القناصة أرباح بمقدار 270 دولار وقد أثمر استعدادهم للتمسك بالمراكز الخاسرة وشراء المزيد من الأسهم بعد النزول بشكل ملحوظ. مجموعة الارانب أيضا ظلت مستثمرة مثل مجموعة القناصة،

ولكن الخسارة التي حققت من اول سنة لم تتغير لأنهم لم يفعلوا شيئا. بسبب الدخول دفعة واحدة فقد الارانب القدرة على اختيار التزويد في اسهمهم الخاسرة. مجموعة القتلة كانت الأسوء حيث انها خسرت 225 دولار وباعت ومع ذلك حققت نجاحا لان 675 دولار الباقية حققت أرباح في السنوات اللاحقة.

يتضح من مما سبق أنك إذا كنت في سهم خاسر امامك ثلاث خيارات، ولكن اثنان منها هم الخيار الصحيح. اما أنك تتبع استراتيجية القتلة وتفعل وقف خسارة او تتبع استراتيجية القناصة وتزود في النزول. الكاتب يذكر ان كل شخص سوف يعرف هل هو من مجموعة القناصة او القتلة بناء على تركيبته الشخصية.

هذا ينهي الجزء الأول من الكتاب عن استراتيجية التعامل مع الأسهم الخاسرة. لاحقا سوف نلخص القسم الثاني وهو كيفية التعامل مع الأسهم الرابحة.

جاري تحميل الاقتراحات...