موضوعنا لهذا الأسبوع عن #قطاع_البنوك 🏦

يحلل لنا القطاع @i21fc بشكل مفصل وشيق مرورًا من البنوك المحلية الى العالمية.. 💚

يحلل لنا القطاع @i21fc بشكل مفصل وشيق مرورًا من البنوك المحلية الى العالمية.. 💚

ستجدون↓:

-ماهو القطاع بشكل عام

- أنواع البنوك الموجودة

-لماذا أنشِئ هذا القطاع

- التأثيرات التي حصلت على القطاع

-التطورات التي حصلت على القطاع

-مقارنة بين البنوك المحلية و العالمية( معلومات السهم - احصائية الشركة لكل بنك محلي و عالمي - المؤشرات المالية):

-ماهو القطاع بشكل عام

- أنواع البنوك الموجودة

-لماذا أنشِئ هذا القطاع

- التأثيرات التي حصلت على القطاع

-التطورات التي حصلت على القطاع

-مقارنة بين البنوك المحلية و العالمية( معلومات السهم - احصائية الشركة لكل بنك محلي و عالمي - المؤشرات المالية):

▪︎البنوك هي مؤسسات مالية وسيطة بين المقرض و المقترض, تقوم البنوك بدور رئيس في تحويل الموارد المالية من المقرضين الى المقترضين عن طريق اصدار الأوراق المالية (سندات الخزانة المالية والأسهم).

▪︎حدث تطور كبير في منظومة البنوك فظهرت عدة انواع من البنوك وهي البنوك المركزية و البنوك التجارية و البنوك العقارية و البنوك الاستثمارية.

▪︎يعود سبب نشأة قطاع البنوك الى الثورة الصناعية التي حدثت في القرن الثامن العاشر، وانتشرت البنوك آنذاك بكثرة و بدأت في النمو الى أن تطورت مما سمح لها بخدمة القطاعات الاقتصادية، ولعبت البنوك التجارية دور في توليد النقود اما البنك المركزي تولى دور خلق النقود في الاقتصاد.

▪︎التأثيرات التي حصلت على قطاع البنوك:

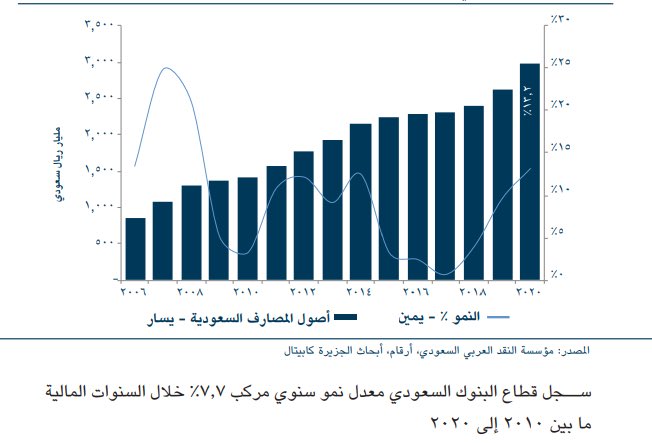

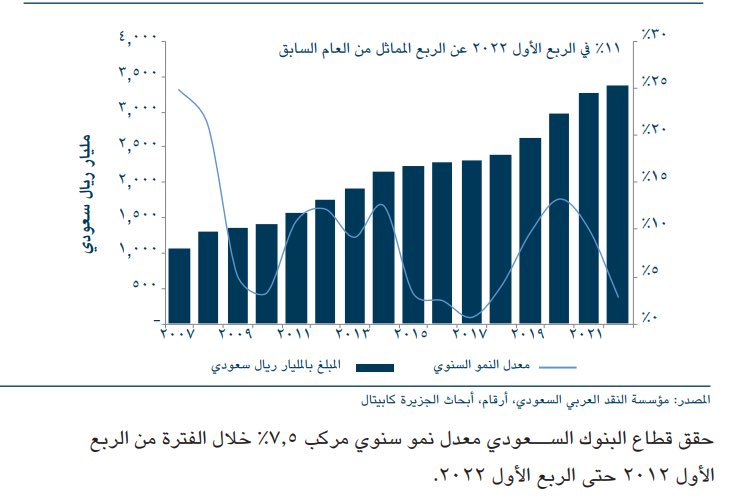

- في الربع الأول من عام 2022 و بالتحديد في المملكة العربية السعودية حقق قطاع البنوك نمو بمعدل 11% عن العام السابق أيضاً حقق معدل سنوي مركب 7.5% من عام 2012 الى 2022

- في الربع الأول من عام 2022 و بالتحديد في المملكة العربية السعودية حقق قطاع البنوك نمو بمعدل 11% عن العام السابق أيضاً حقق معدل سنوي مركب 7.5% من عام 2012 الى 2022

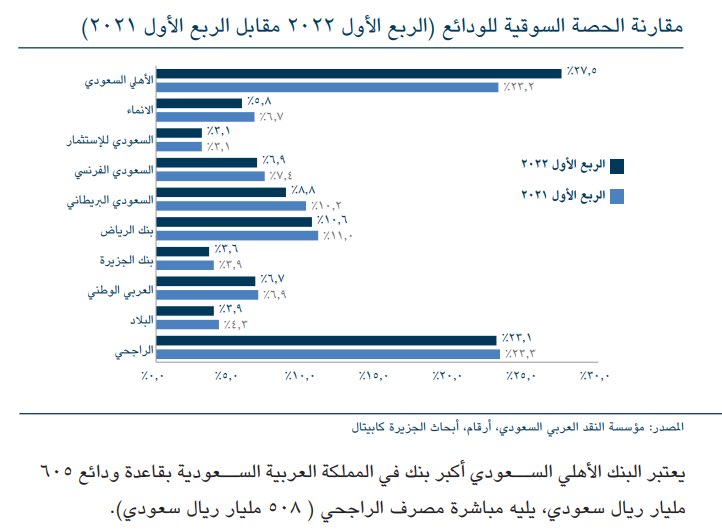

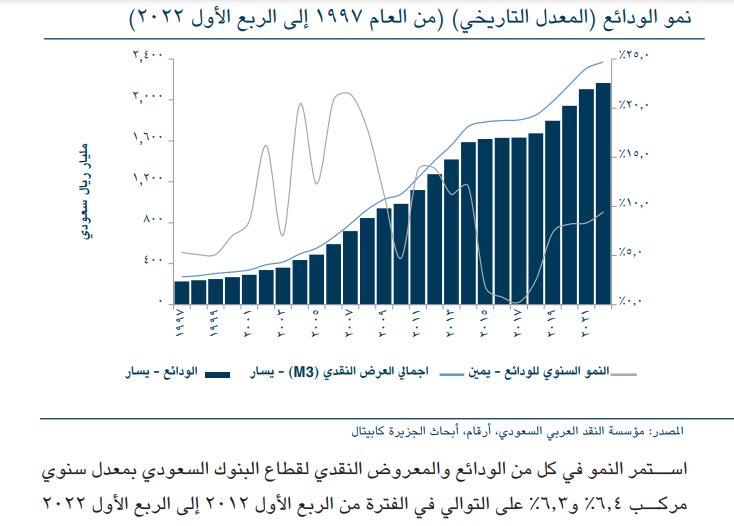

- بدعم من تحسن ديناميكية النفط وارتفاع أسعار الفائدة وتعافي الاقتصاد حقق قطاع البنوك السعودي في الربع الأول من عام 2022 أداء قوي، ارتفعت القروض عن الربع المماثل من العام السابق بنسبة 14.8% إلى 2.16 تريليون ريال، كما ارتفعت الودائع خلال نفس الفترة من 9.4% الى 2.17 تريليون ريال.

- من أهم القروض في القطاع البنكي هي القروض العقارية و الاستهلاكية، و سجلت القروض العقارية ارتفاعاً بنسبة 27.6% 131 مليار ريال، ويهدف هذا النمو الى برامج الحكومة الهادفة الى زيادة نسبة تملك المواطنين الى المسكن .

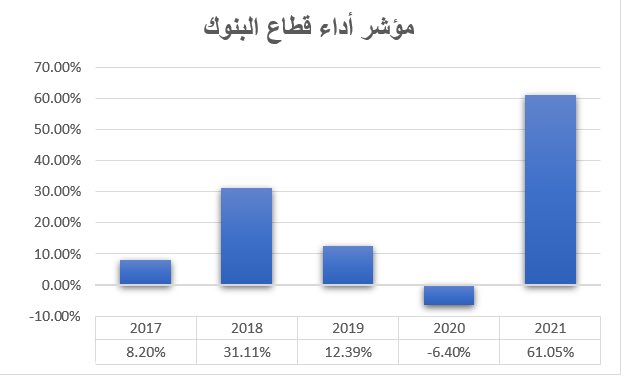

- كما نلاحظ في مؤشر قطاع البنوك من 2017 الى 2022 كان الأداء متذبذب مابين صعود و نزول، ولكن في عام 2020 كان أداء المؤشر سيء للغاية مما أدى إلى انخفاض بنسبة -6.4% و ذلك يعود بسبب جائحة كورونا و القيود المفروضة على البنوك من زيادة ارتفاع اسعار الفائدة و الركود الاقتصادي الذي حصل.

- أيضاً بسبب تراجع جودة الائتمان و لكن في نفس الفترة مؤسسة النقد السعودي دعمت القطاع المصرفي وفرت قاعدة قوية للبنوك السعودية لمواصلة دعم طلب الاقتصاد على الائتمان، ولكن التخوف من بعض المستثمرين في قطاع البنوك قلل من السيولة من أجل الاحتفاظ بها على شكل ودائع حتى تنتهي الجائحة.

- عام 2020 تأثر قطاع البنوك في سوق الأسهم اثناء جائحة كورونا و أدى ذلك إلى تراجع أرباح البنوك في المملكة العربية السعودية في نهاية عام 2020 بنسبة 22.9% 34.7 مليار ريال سعودي, و بحسب النتائج المالية للبنوك, حققت 4 بنوك من أصل 10 بنك مدرج في سوق الأسهم أرباحاً في نهاية العام.

- بعد تأثير جائحة كورونا على قطاع البنوك في عام 2020, قرر البنك الفيدرالي الامريكي ومؤسسة النقد السعودي رفع أسعار الفائدة من أجل وضع حد للتضخم, في عام 2022 خلال الربع الثاني رفع البنك المركزي المعدلات التالية:

- ارتفعت اتفاقيات الشراء ليصبح المعدل حاليا 225 نقطة أساس و معدل اتفاقيات الشراء المعاكس بمعدل 175 نقطة أساس و أسعار الفائدة 125 نقطة أساس نتيجة لذلك انخفض مؤشر قطاع البنوك.

- بعد عام 2020 بدأ الاقتصاد بالتعافي بشكل ممتاز مما أدى إلى رجوع الكثير من السيولة في السوق و زيادة المستثمرين في قطاع البنوك و في نهاية 2021 كان الإغلاق السنوي للمؤشر جداً ممتاز.

▪︎التطورات التي حصلت على القطاع:

- هي تطبيق سياسة الاقتصاد الرقمي وهي الشبكة العالمية للأنشطة الاقتصادية والمعاملات التجارية والتفاعلات المهنية التي يتم تمكينها بواسطة تكنولوجيا المعلومات ومع تطور النظام المالي التكنلوجي أو ما يسمى "الفنتك".

- هي تطبيق سياسة الاقتصاد الرقمي وهي الشبكة العالمية للأنشطة الاقتصادية والمعاملات التجارية والتفاعلات المهنية التي يتم تمكينها بواسطة تكنولوجيا المعلومات ومع تطور النظام المالي التكنلوجي أو ما يسمى "الفنتك".

- في النصف الأول من العام 2020 دفعت جائحة الفيروس المستجد كوفيد-19 إلى زيادة الاتصالات الرقمية بين العملاء وبنوكهم، ما دفع المؤسسات المالية إلى الاستجابة لهذه الزيادة من خلال التسريع في عملية التحول الرقمي للقطاع المصرفي.

-حسب تقرير Capgemini’s World Banking لعام 2020 بات حوالي 57% من العملاء حول العالم يفضلون الآن الخدمات المصرفية عبر الإنترنت، مقارنة بـ 49% قبل انتشار كورونا، وفي الوقت نفسه، يفضل 55% الآن استخدام تطبيقات الخدمات المصرفية عبر الهاتف المحمول محققة ارتفاعًا بنسبة 47% قبل الوباء.

- يشهد القطاع المصرفي تحولاً واضحاً لدى المصارف نحو رقمنة خدماتها في محاولة منها لتوسيع قاعدة عملائها وأعمالها، وتمكنت معظم المصارف وبدعم من الخطة الوطنية للاتصالات وتقنية المعلومات وبرنامج التحول الوطني في إطار “رؤية المملكة 2030” من التحول باتجاه تقديم خدمات إلكترونية.

- تكون هذي الخدمات أكثر سهولة وراحة وكفاءة للعملاء، وخلال الربع الأول من العام 2020 بلغت التعاملات الرقمية (عن بعد) 400% مقارنة بالفترة نفسها من العام 2019.

- ومع ازدهار التجارة الإلكترونية شهد قطاع المصارف توسعاً كبيراً وتسارعاً مضطرداً في السعي لتطوير الخدمات المصرفية والتحول نحو الخدمات الرقمية بما يتناسب مع هذه الثورة، فطهرت البنوك الرقمية كخيار أكثر حداثة ومجاراةً للوضع الجديد من البنوك التقليدية, مثل: Stc Pay, Urpay .

- أيضًا انخفاض التكاليف التشغيلية تجعل من تكلفة إنشاء موقع للبنك على الإنترنت لا تقارن بتكلفة إنشاء فرع جديد له وما يتطلبه ذلك من مبانٍ وأجهزة وكفاءة إدارية، كما أن قدرة البنك على التسويق من الموقع تساعده على تعزيز المكانه التنافسية وتؤهله إلى مستوى المعاملات التجارية العالمية.

- بدأت العديد من البنوك اغلاق عدد من فروعها في بعض المناطق من أجل خدمة العملاء تقنياً وتقلص عدد أجهزة الصراف الآلي أيضأ, ومن أبرز التطبيقات التنقية المستخدمة هي Apple Pay , وهنا استعرض لكم هذا الجدول الذي يوضح مدى و حجم التطور التكنلوجي في قطاع البنوك :

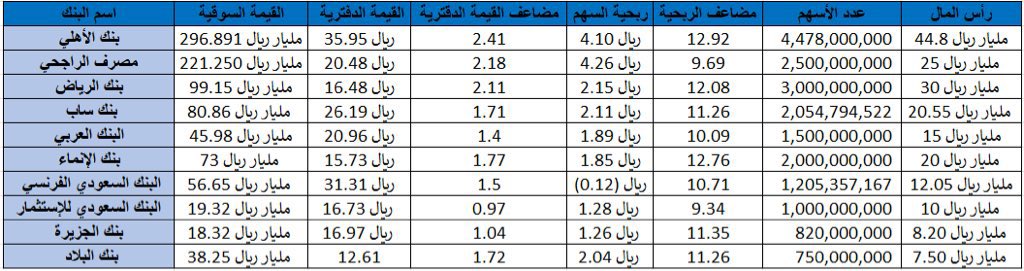

▪︎مقارنة بين أفضل البنوك المحلية من ناحية معلومات السهم واحصائية الشركة لكل بنك محلي و المؤشرات المالية للبنوك المحلية:

1/ السهم و الاحصائيات (بنوك محلية):

• جميع البيانات بناء على الربع الثاني من عام 2022

1/ السهم و الاحصائيات (بنوك محلية):

• جميع البيانات بناء على الربع الثاني من عام 2022

2/ المؤشرات المالية (بنوك محلية):

• المؤشرات المالية للأداء المالي للشركة بناء على الربع الثاني من عام 2022

• المؤشرات المالية للأداء المالي للشركة بناء على الربع الثاني من عام 2022

▪︎مقارنة بين أفضل البنوك العالمية من ناحية معلومات السهم واحصائية الشركة لكل بنك عالمي و المؤشرات المالية للبنوك العالمية:

1/ السهم و الاحصائيات (بنوك عالمية):

•جميع البيانات بناء على الربع الثاني من عام 2022

1/ السهم و الاحصائيات (بنوك عالمية):

•جميع البيانات بناء على الربع الثاني من عام 2022

2/ المؤشرات المالية (بنوك عالمية):

•جميع البيانات بناء على الربع الثاني من سنة 2022

•جميع البيانات بناء على الربع الثاني من سنة 2022

▪︎في نهاية المطاف قطاع البنوك يعد أهم قطاع في أي اقتصاد دولة لأن البنوك التجارية لديها أهم وظيفتين في الاقتصاد وهي كالتالي:

1/ الوظيفة التمويلية :

وتتمثل في قبول الودائع من الأفراد ثم تقوم بدور الوسيط المالى من خلال نقلها من الوحدات ذات الفائض إلى الوحدات الاقتصادية من مشروعات تحتاج للتمويل للتوسع في الأنشطة القائمة أو تأسيس مشروعات جديدة ويؤدي ذلك إلى زيادة الكفاءة.

وتتمثل في قبول الودائع من الأفراد ثم تقوم بدور الوسيط المالى من خلال نقلها من الوحدات ذات الفائض إلى الوحدات الاقتصادية من مشروعات تحتاج للتمويل للتوسع في الأنشطة القائمة أو تأسيس مشروعات جديدة ويؤدي ذلك إلى زيادة الكفاءة.

2/ الوظيفة النقدية :

حيث تقوم البنوك التجارية بتحقيق التوازن بين التيار النقدي والعيني في الاقتصاد وذلك من خلال قبول مدخرات الأفراد وقيامها بخلق الودائع المشتقة لتقديم السيولة النقدية لمن يحتاجها من خلال توفير القروض والسلفيات .

حيث تقوم البنوك التجارية بتحقيق التوازن بين التيار النقدي والعيني في الاقتصاد وذلك من خلال قبول مدخرات الأفراد وقيامها بخلق الودائع المشتقة لتقديم السيولة النقدية لمن يحتاجها من خلال توفير القروض والسلفيات .

جاري تحميل الاقتراحات...