مشتري , بائع , وسيط , مستثمر و مهتم و تعمل بالمجال العقاري تابع معي السرد في هذه السلسلة فالمعلومة بإذن الله تعم على الجميع و تعود عليهم بالنفع .

كثيراً ما نرى مؤخرا إفراغات على مؤشر وزارة العدل بقيمة أقل من سعر السوق , فما السبب ؟!

كثيراً ما نرى مؤخرا إفراغات على مؤشر وزارة العدل بقيمة أقل من سعر السوق , فما السبب ؟!

يجب الأخذ في الحسبان بأنه يوجد عدة جهات رسمية مرتبطة بالعقار و هي وزارة العدل و هيئة الزكاة و الضريبة و الجمارك و الهيئة العامة لتنظيم العقار و هيئة الإحصاء و أمانات المناطق و يوجد رقابة عالية على العمليات العقارية .

لماذا يتم إفراغ بعض العقارات بأقل من سعر السوق ؟

و خصوصاً ما نلحظه في مؤشر البيانات المفتوحة بموقع وزارة العدل , و للعلم أن هذه المؤشرات تم وضعها و تسهيلها لعموم المستخدمين للمصداقية و الشفافية و الحد من عمليات الاحتيال على البائع و المشتري

و خصوصاً ما نلحظه في مؤشر البيانات المفتوحة بموقع وزارة العدل , و للعلم أن هذه المؤشرات تم وضعها و تسهيلها لعموم المستخدمين للمصداقية و الشفافية و الحد من عمليات الاحتيال على البائع و المشتري

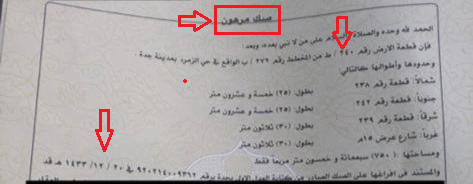

بشمال مدينة جدة بالتأكيد تعرفون مخطط الزمرد رقم 272/ب تمت فيه عميلة إفراغ عقاري للأرض رقم 240/ط بمساحة 750 متر في شهر جمادى الأول من هذا العام 1443 بمبلغ 670,000 ريال فقط !!

علما أن سعر المتر وقتها حسب السوق لا يقل عن 1500 ريال , يعني أن الأرض قيمتها الحقيقية 1,125,000 ريال .

علما أن سعر المتر وقتها حسب السوق لا يقل عن 1500 ريال , يعني أن الأرض قيمتها الحقيقية 1,125,000 ريال .

الفرق مفجع صحيح !؟ و لكن لنرى ماهي قصة هذه الأرض ؟

هذه الأرض تم شراؤها في شهر ذي الحجة عام 1433 قبل 10 سنوات بمبلغ 975,000 ريال و هي القيمة العادلة لها في ذلك الوقت إن لم يكن سعرها مرتفعاً نوعاً ما .

هذه الأرض تم شراؤها في شهر ذي الحجة عام 1433 قبل 10 سنوات بمبلغ 975,000 ريال و هي القيمة العادلة لها في ذلك الوقت إن لم يكن سعرها مرتفعاً نوعاً ما .

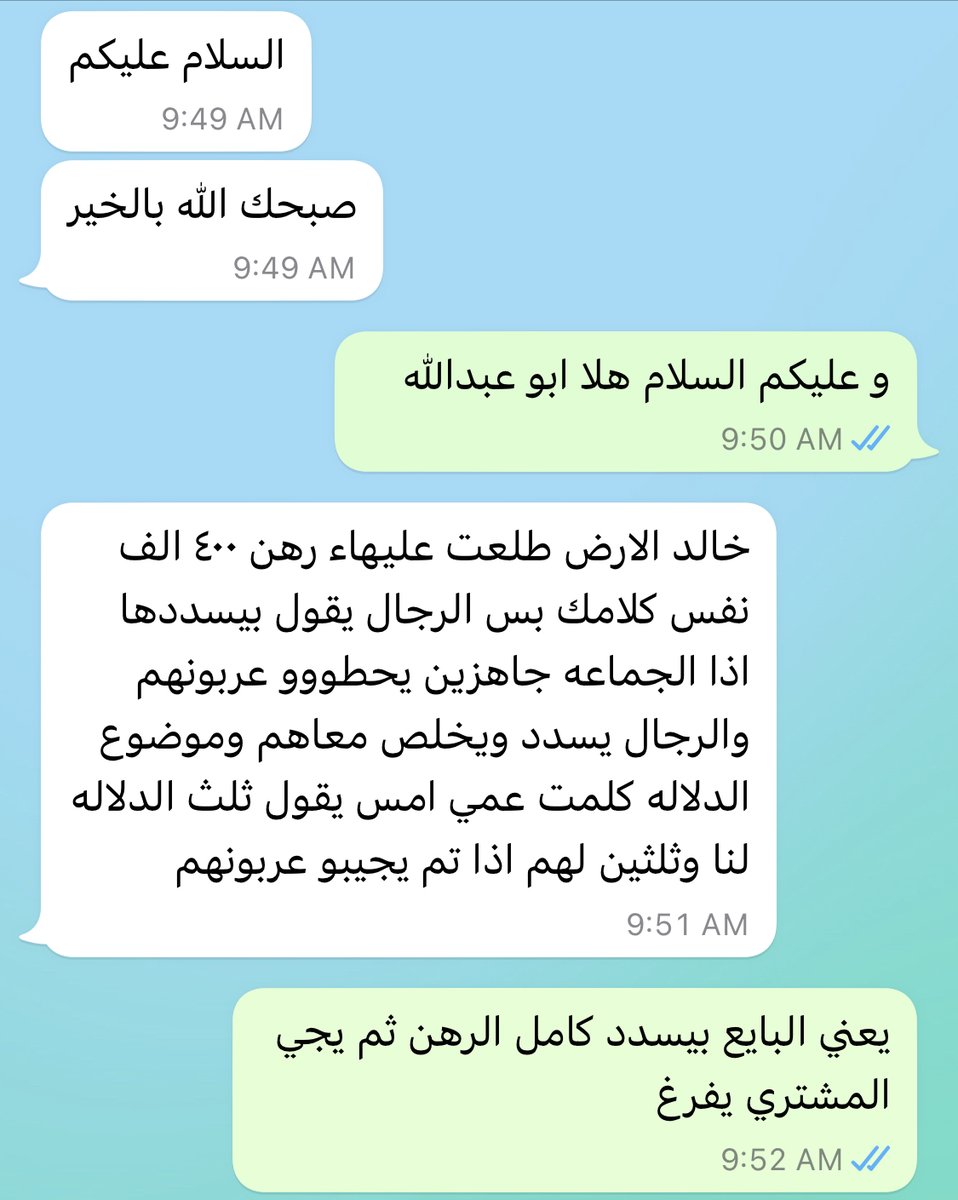

الحقيقة أن هذه الأرض من وقت شرائها قام مالكها بعمل رهن عقاري مع أحد البنوك للحصول على تسهيلات مالية لبناء أرض أخرى فيتم تثمين الأرض و تزويد العميل بالتسهيلات المطلوبة حسب الشروط و بما لا يتعارض مع النظام و التعليمات و الأهم من ذلك يتم رهن الصك لدى البنك

في حالة رهن الصك يتم إيقاف عمليات البيع و الشراء لهذا الصك نظاماً حتى يتم تحرير الرهن و سداد المبلغ ليصبح الصك حراً مع العلم و هذه المعلومة مهمة جداً , بأن الصك تظل ملكيته لدى صاحب الأرض و لا تنتقل ملكيته للبنك مطلقاً . فكيف يتم تحرير الصك ؟

تم التفاوض مع صاحب الأرض على سداد الرهن و إفراغ الأرض للمشتري بعد تحرير الصك ليصبح الصك ( صك حر )

بمعني تم تسديد الرهن 400,000 ريال + 670,000 ريال لتصبح قيمة الأرض 1,070,000 ريال . و هذه تعتبر القيمة الفعلية و العادلة للأرض في ذلك الوقت . و تم الأخذ بالإجراءات النظامية الرسمية لحفظ حقوق الأطراف خلال اجتماعهم بعد اخذ الاستشارة من عدة محامين . و تم الإفراغ للمشتري الجديد .

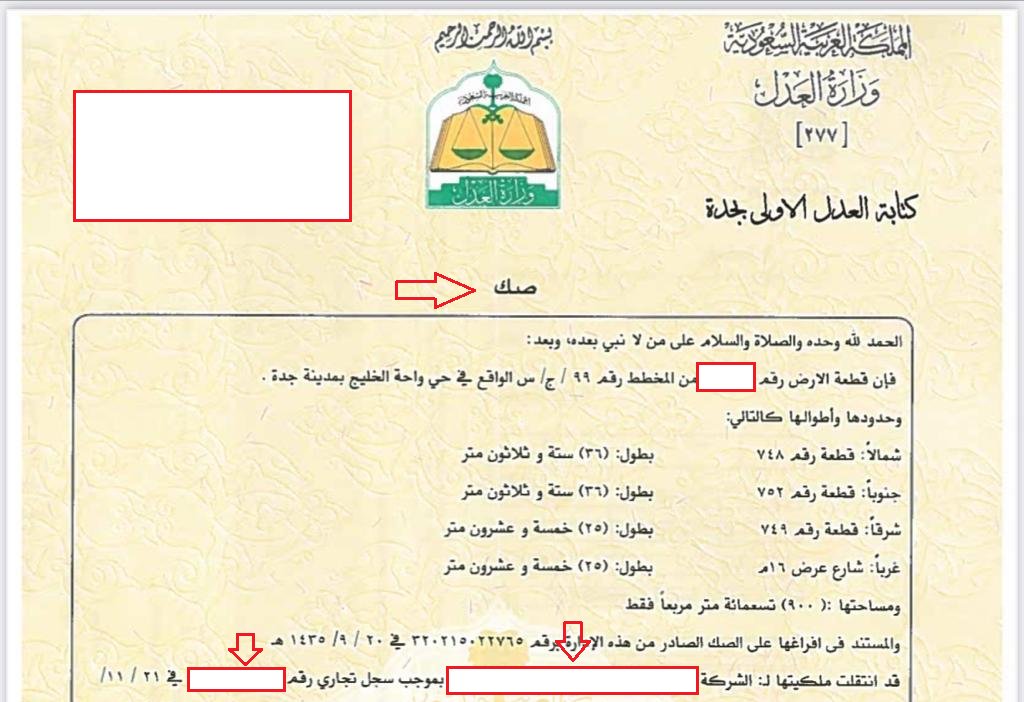

في هذه الحالة لم يتم أخذ تمويل عقاري من البنك و إنما تم طلب سيولة بضمان العقار و هنا يتضح معنا أحد الفروق الجوهرية بين الصك المرهون و شراء العقار عن طريق التمويل العقاري فلاحظ في الصك المرفق هنا عقار آخر تم شراؤه بتمويل عقاري و مسجل في العنوان صك و المالك شركة تعمل تحت مظلة البنك

معلومة أخرى .

هل تعلم أنه و حسب نظام مراقبة البنوك فإن البنك لا يتملك العقار بالتمويل العقاري و إنما يوجد لدى البنوك شركات أخرى تقوم بهذه العملية . و هي التي يتم تسجيلها بالصك .

اقرأ الفقرة الخامسة من المادة العاشرة من نظام مراقبة البنوك .

هل تعلم أنه و حسب نظام مراقبة البنوك فإن البنك لا يتملك العقار بالتمويل العقاري و إنما يوجد لدى البنوك شركات أخرى تقوم بهذه العملية . و هي التي يتم تسجيلها بالصك .

اقرأ الفقرة الخامسة من المادة العاشرة من نظام مراقبة البنوك .

المغالطات الحاصلة و تشويه الحقائق من البعض التي تروّج للانهيار و نزول الأسعار مستشهدين بالمؤشر شيئ خاطئ . فالعقار جزء كبير من الاقتصاد و إنه ينهار شيء صعب جداً فهو مرتبط بقطاعات أخرى ممكن أيضاً أن تتضرر في حالة الانهيار , توازن السوق هو الحل و العرض و الطلب أساس سعر كل سلعة

في النهاية

ليست دعوة للبيع أو الشراء فالكل يعرف متى يشتري و يبيع

ليس أيضاً ترويجاً للزيادة في الأسعار فهي تضر الوسطاء العقاريين في قلة التنفيذ , فالوسيط العقار يفضّل ينفذ 4 صفقات بمليون ريال لكل صفقة لزيادة قاعدة عملائه عوضاً عن تنفيذ بيعة واحدة بـ 4 مليون لعميل واحد .

شكراً لكم

ليست دعوة للبيع أو الشراء فالكل يعرف متى يشتري و يبيع

ليس أيضاً ترويجاً للزيادة في الأسعار فهي تضر الوسطاء العقاريين في قلة التنفيذ , فالوسيط العقار يفضّل ينفذ 4 صفقات بمليون ريال لكل صفقة لزيادة قاعدة عملائه عوضاً عن تنفيذ بيعة واحدة بـ 4 مليون لعميل واحد .

شكراً لكم

جاري تحميل الاقتراحات...