0️⃣كيف تقيس مخاطر محفظتك للتمويل الجماعي بالدين؟

افرض ان احتمال التعثر متساوي لكل استثمار ٥٪.كيف توزع محفظتك وتقيس المخاطر؟

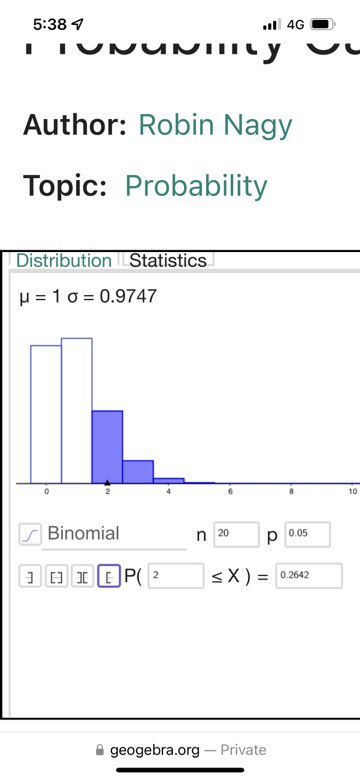

في 20 استثمار مثلا،متوسط التعثرات 20x5%=1 لكن الرقم لايكفي لقياس المخاطر.فاحتمال تعثرين واكثر ٢٦٪.عدد التعثرات يتبع توزيع Binomial الاحتمالي كما في الشارت

افرض ان احتمال التعثر متساوي لكل استثمار ٥٪.كيف توزع محفظتك وتقيس المخاطر؟

في 20 استثمار مثلا،متوسط التعثرات 20x5%=1 لكن الرقم لايكفي لقياس المخاطر.فاحتمال تعثرين واكثر ٢٦٪.عدد التعثرات يتبع توزيع Binomial الاحتمالي كما في الشارت

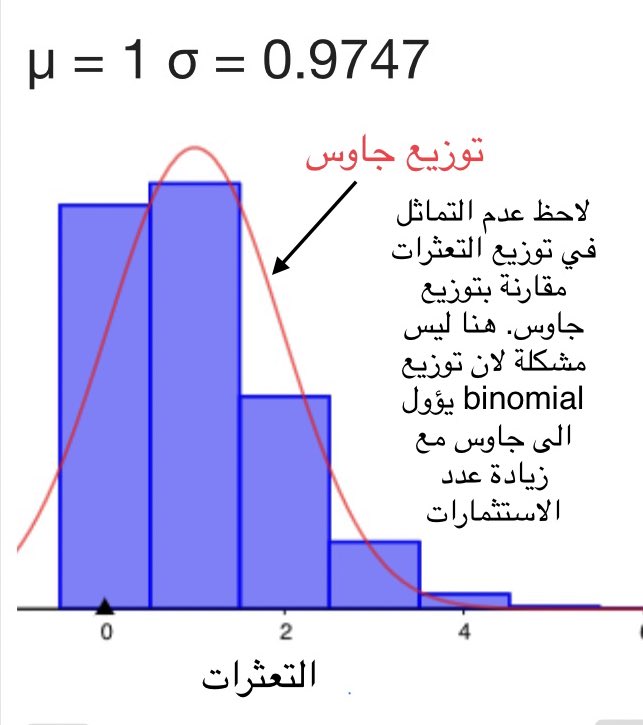

1️⃣ ٥٪مجرد متوسط احتمالي ونحتاج قياس مدى التذبذب عن قيمته. الانحراف المعياري مرشح مناسب لكن مشكلته التماثلية فهو لايفرق بين الانحرافات الموجبة والسالبة وهذا مشكلة اذا كان منحنى العوائد/الخسائر غير متماثل. وهذا بالمناسبةمأخذ كبير على نظرية MPT التي تفترض توزيع Gaussian. انظر الشكل

2️⃣يهمنا مخاطر الخسارة(تذبذب سلبي) لهذا نستخدم مقياس القيمةالمعرضة للخسارة

Value at Risk

يعبر عنه برقمين مع الفترة الزمنية هكذا:

VaR(α=5%)=8%

ويعني:

احتمال ان تتجاوز الخسارة 8% من المحفظة هو فقط 5%.

بشكل مكافيء:

هناك احتمال بنسبة ٩٥٪ (مستوى الثقة) الا تتجاوز الخسارة ٨٪.

Value at Risk

يعبر عنه برقمين مع الفترة الزمنية هكذا:

VaR(α=5%)=8%

ويعني:

احتمال ان تتجاوز الخسارة 8% من المحفظة هو فقط 5%.

بشكل مكافيء:

هناك احتمال بنسبة ٩٥٪ (مستوى الثقة) الا تتجاوز الخسارة ٨٪.

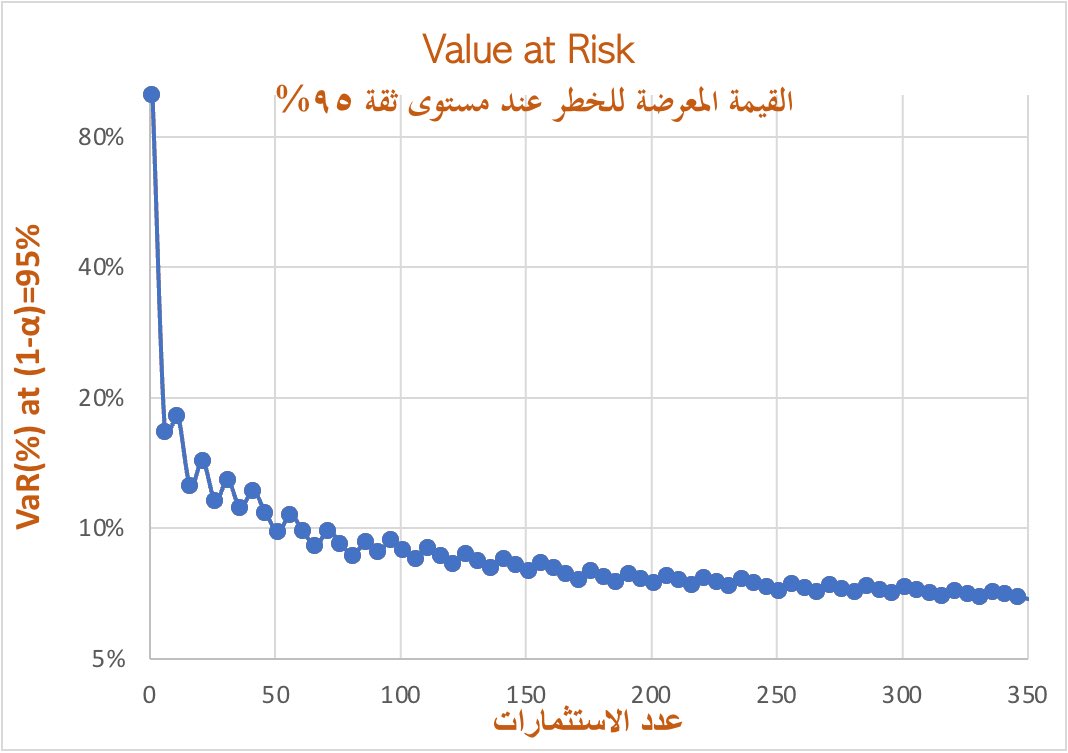

4️⃣لتوضيح اهمية المقياس افترض ان احتمال تعثر كل استثمار ٥٪ . الشارت يوضح انخفاضVaR مع زيادة عدد الاستثمارت.نحتاج توزيع المحفظة إلى ١٠٦ استثمار لخفضه الى٨٪ (٩ تعثرات) وهي قيمة اعلى بكثير من ٥ حسب المتوسط. نظريا كلما رفعنا عدد الاستثمارات كلما اقترب ال VaR من المتوسط

5️⃣كيف نحسب VaR؟للاسف لايوجد معلومات تاريخية في منصات التمويل عن نسب التعثر لحداثة التجربة وتصنيفات منصات التمويل لايمكن ترجمتها بشكل مباشر لاحتمالات لحساب VaR وبعضها غير ملزم اصلا ويترك التصنيف للمستثمر. لهذا اقترح استخدام توزيع Binomial distribution الاحتمالي وهو نموذج مبسط جدا

5️⃣ماذا عن قيمة المحفظة؟

تعثر ٨٪ من الاستثمارات لايعني خسارة ٨٪ من قيمتها لان هناك عائد للاستثمارات غير المتعثرة. فإذا كان عائد اي استثمار ١٢٪ مثلا وال (α=5%)VaR هو ٨٪. فالعائد على المحفظة هو :

١.١٢ ×(٩٢٪)-١=٣٪ تقريبا. ويعني أن هناك احتمال بنسبة ٩٥٪ ان يكون عائد المحفظة ٣٪ فأكثر.

تعثر ٨٪ من الاستثمارات لايعني خسارة ٨٪ من قيمتها لان هناك عائد للاستثمارات غير المتعثرة. فإذا كان عائد اي استثمار ١٢٪ مثلا وال (α=5%)VaR هو ٨٪. فالعائد على المحفظة هو :

١.١٢ ×(٩٢٪)-١=٣٪ تقريبا. ويعني أن هناك احتمال بنسبة ٩٥٪ ان يكون عائد المحفظة ٣٪ فأكثر.

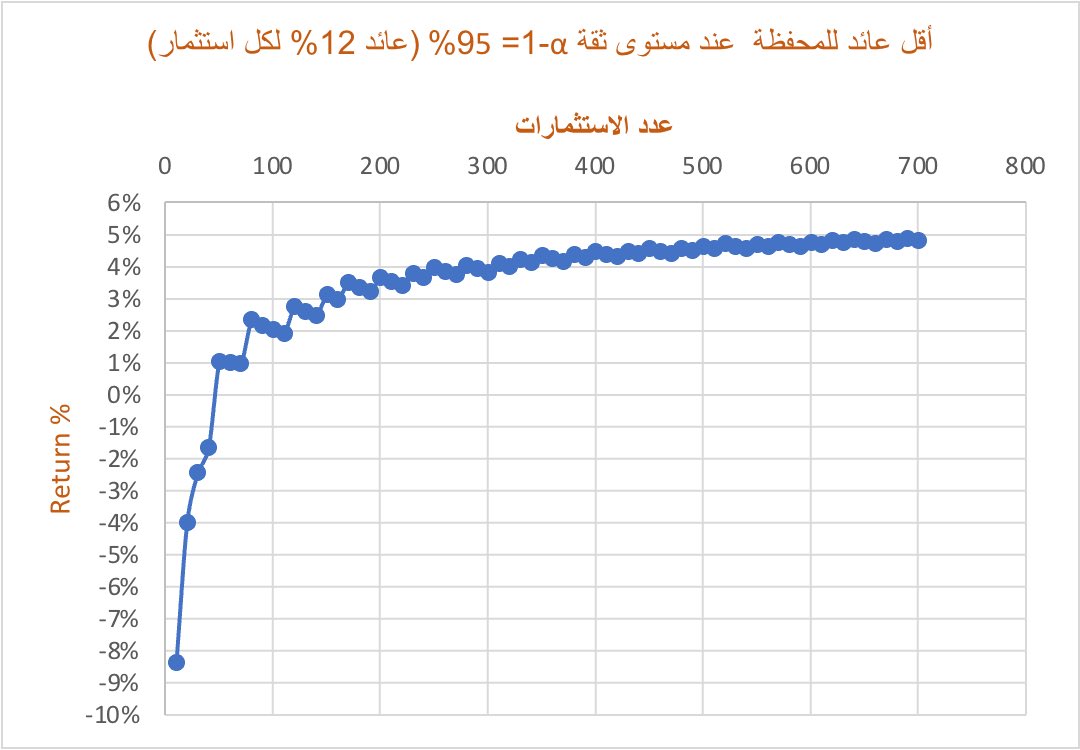

6️⃣الخلاصة بدون اي معلومات وبالافتراضات الملحقة في نهاية التغريدات، حتى نقترب من افضل عائد ممكن للمحفظة يجب ان نرفع عدد الاستثمارات لأقصى حد موزعة بالتساوي كما يوضحه الشارت.

نتيجة متوقعة جراء قانون الاعداد الكبيرة Law of Large Numbers

نتيجة متوقعة جراء قانون الاعداد الكبيرة Law of Large Numbers

7️⃣كل الحسابات السابقة ل VaR أجريت ببرنامج إكسل و geogebra بافتراض قيم متساوية لكل استثمار وعدم وجود ارتباط بين الاستثمارات وتصنيف ائتماني متطابق حسب مايتطلبه توزيع binomial الاحتمالي. سأشارك ملف اكسل لاحقا. شكرا للقراءة.

جاري تحميل الاقتراحات...