[THREAD] COMMENT OPTIMISER SON ÉPARGNE ?

Yo les kheys ! Inflation, perte de pouvoir d'achat, baisse de la valeur de l'€... Autant de choses qui pèsent sur vos économies.

Comment optimiser votre gestion pour protéger votre capacité d'épargne ? Quels outils ?

Let's go 🧵

1/82

Yo les kheys ! Inflation, perte de pouvoir d'achat, baisse de la valeur de l'€... Autant de choses qui pèsent sur vos économies.

Comment optimiser votre gestion pour protéger votre capacité d'épargne ? Quels outils ?

Let's go 🧵

1/82

![[THREAD] COMMENT OPTIMISER SON ÉPARGNE ?

Yo les kheys ! Inflation, perte de pouvoir d'achat, baisse...](https://pbs.twimg.com/media/FYLpoOwVQAATzeh.jpg)

📚 INTRODUCTION

Peu d'investisseurs prennent le temps de réellement se poser la question de l'optimisation avant d'envoyer leur argent à droite et à gauche. Pourtant, il s'agit d'un point absolument indispensable qui doit faire l'objet d'une réflexion approfondie.

2/82

Peu d'investisseurs prennent le temps de réellement se poser la question de l'optimisation avant d'envoyer leur argent à droite et à gauche. Pourtant, il s'agit d'un point absolument indispensable qui doit faire l'objet d'une réflexion approfondie.

2/82

Autrement dit, après s'être demandé quoi acheter, il faut se demander comment l'acheter pour faire un maximum d'économies. Car oui, vous ne vous en rendez pas compte, mais vos décisions ont un coût. Faible sur le papier, mais qui fera la différence sur le long terme.

3/82

3/82

Quand on débute, on a tendance à aller vers les solutions de facilité. Elles sont rassurantes, intuitives... et onéreuses. Lorsque l'on fait le calcul à l'année, on se rend compte des sommes englouties par les frais, sommes qui pourraient être investis plus intelligemment.

4/82

4/82

Cette optimisation se retrouve aussi dans l'anticipation de ses budgets. Si je sais gérer ma trésorerie efficacement, ce sera autant d'argent économisé qui pourra partir dans mes investissements. Et là encore, de simples calculs permettent de faire la différence.

5/82

5/82

C'est donc ces deux points que nous allons explorer :

👉 Comment gérer efficacement sa trésorerie

👉 Comment optimiser au mieux ses investissements pour faire un maximum d'économies

A une époque où l'inflation est délirante, cette réflexion ne sera pas de trop.

6/82

👉 Comment gérer efficacement sa trésorerie

👉 Comment optimiser au mieux ses investissements pour faire un maximum d'économies

A une époque où l'inflation est délirante, cette réflexion ne sera pas de trop.

6/82

💰 ANTICIPER SON BUDGET

La majorité des gens n'anticipent absolument rien et vivent au jour le jour. Ils paient leurs charges, prévoient éventuellement un budget bouffe, et claquent l'excédant à coup de Uber Eats, de fringues Zara et de babioles sur Amazon.

7/82

La majorité des gens n'anticipent absolument rien et vivent au jour le jour. Ils paient leurs charges, prévoient éventuellement un budget bouffe, et claquent l'excédant à coup de Uber Eats, de fringues Zara et de babioles sur Amazon.

7/82

Ce dont ils ne se rendent pas compte, c'est que leur comportement peut être lourd de conséquences. Sur le court terme évidemment, en cas de dépense imprévue. Mais surtout sur le long terme, quand il faudra acheter sa RP ou simplement préparer sa retraite.

8/82

8/82

Et oui, c'est chiant, on veut profiter de la vie, et surtout ne pas se prendre la tête. Mais en agissant comme un golem, et surtout à une époque où la situation macro se tend, vous allez finir par vous faire rekt.

9/82

9/82

Je vous rappelle quand même que 1/3 des seniors vivent sous le seuil de pauvreté. Et cela ne va pas aller en s'améliorant, notre système de retraites étant à bout de souffle. A partir de ce constat simple, vous n'avez pas 15 solutions : il faut anticiper !

10/82

10/82

Pas d'inquiétudes, rien de bien compliqué. Il vous suffit de lister vos postes de dépense, optimiser ce qui peut l'être en gardant évidemment une part pour vos loisirs, et faire travailler tout le reste. Ce travail, il faut le faire maintenant et le tenir toute votre vie !

11/82

11/82

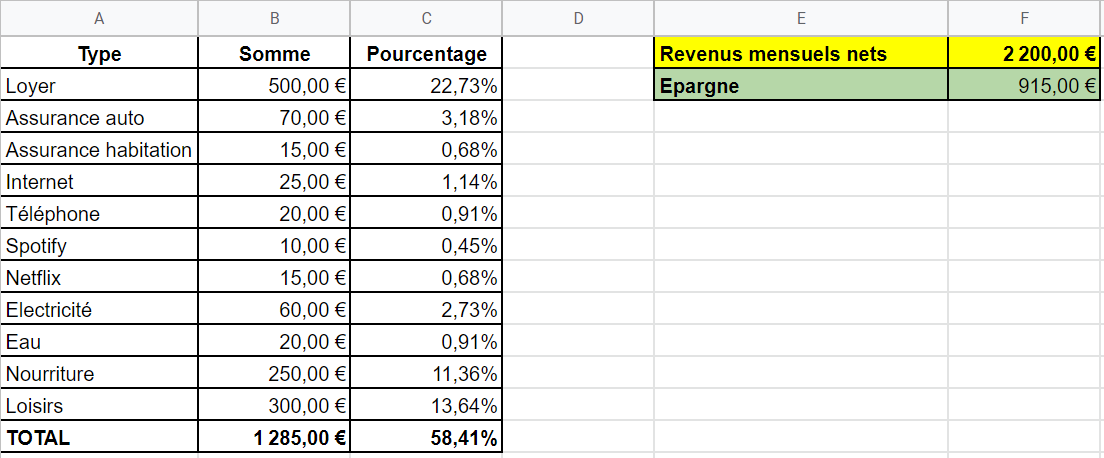

Prenons un exemple : je suis salarié, j'ai un salaire moyen (2200€ nets par mois), et je vis seul. En anticipant mon budget, je me rends compte que j'ai un excédant de 915€ tous les mois. En rognant un peu mes loisirs, je peux même monter à 1000€.

12/82

12/82

Grâce à ce travail d'anticipation, vous savez exactement combien vous pouvez placer chaque mois, et ce de manière fiable. Ici mon tableau est déjà plus ou moins optimisé, mais ça ne sera pas forcément votre cas.

13/82

13/82

Dressez votre bilan, regardez ce dont vous pouvez vous passer et qui pèse dans votre budget, et sortez-le. Un compte Disney+, quelques restaurants en moins ou une assurance auto moins chère peuvent faire de sacrées différences à l'arrivée.

14/82

14/82

Alors bien sûr, ne vous privez pas non plus. Vous voyez très bien que je prévois une part pour mes loisirs dans mon budget. Néanmoins, il y a toujours des choses à optimiser. Encore une fois, pensez à votre futur, ce travail prendra tout son sens dans quelques années.

15/82

15/82

Une fois que c'est fait, il vous suffit de tenir votre budget. Un conseil pour se faire : faites vos virements en début de mois. Cela vous retirera un énorme biais, qui consiste à dépenser ce que l'on a. Régularité et rigueur sont vos meilleurs alliés.

16/82

16/82

Voyez votre épargne comme un marathon : c'est votre constance qui fera la différence sur la distance. Alors les sommes prévues pour vos placements partent chez votre broker/ assureur dès que le salaire est reçu sur votre compte.

17/82

17/82

Maintenant que votre budget est anticipé, il faut savoir où envoyer vos thunes. Je ne vais pas vous réexpliquer comment faire vos alloc ni comment construire vos portefeuilles, vous avez déjà tout dans mon thread en épingle.

18/82

18/82

Ce qui va nous intéresser dans ce thread, c'est l'optimisation pour économiser un maximum d'argent, économies qui seront réutilisées pour renforcer vos positions. C'est donc le moment de s'intéresser aux différents placements et à leur fiscalité.

19/82

19/82

💸 OU ENVOYER L'ARGENT ?

C'est une question à laquelle on a beaucoup de mal à répondre quand on débute, et qui nous suit durant toute notre vie d'investisseur. Est-ce que je vais sur les #crypto ? Sur la bourse ? Est-ce que j'ouvre une assurance-vie ou un PER ?

20/82

C'est une question à laquelle on a beaucoup de mal à répondre quand on débute, et qui nous suit durant toute notre vie d'investisseur. Est-ce que je vais sur les #crypto ? Sur la bourse ? Est-ce que j'ouvre une assurance-vie ou un PER ?

20/82

Bref, il est très facile de se perdre et de s'éparpiller n'importe comment. La clé ici, c'est d'ouvrir ses chakras, définir son horizon d'investissement, et agir en conséquence. Je dirais qu'il faut un bon mix entre placements faiblement fiscalisés et hauts rendements.

21/82

21/82

On sait tous que les #crypto sont très fortement fiscalisées avec un flat tax à 30% sur le cash out en fiat. Idem pour les actions détenues sur compte-titre. Cette importante imposition est heureusement largement compensée par le rendement de ces actifs.

22/82

22/82

Il va donc être intéressant de nous y exposer si on apprécie le risque, qu'on a un horizon plutôt long et qu'on est prêt à s'impliquer intellectuellement dans ces actifs spécifiques. Néanmoins, il existe certains leviers pour optimiser tout cela.

23/82

23/82

Malheureusement, il n'existe pas de placements défiscalisés pour les #crypto, du moins pas encore. Néanmoins, il en existe pour la bourse et la TradFi : PEA, assurance-vie et PER en sont les principaux représentants. Des produits de boomers, mais pas inintéressants.

24/82

24/82

Par ex, si on souhaite s'exposer à la bourse, ouvrir un PEA est un must-have. On y logera ses actions européennes et certains ETFs internationaux (S&P500, MSCI China, etc.). Pourquoi ? Car au bout de 5 ans de détention, vous faites sauter la taxe sur les plus-value.

25/82

25/82

Ainsi, vous ne paierez plus que les 17,2% de prélèvements sociaux, soit quasiment 50% de réduction par rapport à la flat tax classique. Idéal pour y loger des actions comme Total, Air Liquide ou encore L'Oreal, qui en plus vous rapporteront des dividendes.

26/82

26/82

Attention cependant, car vous êtes limités à un PEA par personne et vous ne pourrez dépasser les 150 000€ de dépôt (les gains ne sont pas comptés dans cette enveloppe). Mais bon, d'ici à ce que vous atteniez cette somme, vous devriez avoir largement de quoi voir venir.

27/82

27/82

La seconde option, pour le coup très long terme, qu'il me semble intéressante d'explorer est celle de l'assurance-vie. "Ola malheureux, je ne touche pas à cette saloperie". Et vous n'auriez pas tord, car on vous y vend de nombreux produits éclatés au sol (on y reviendra).

28/82

28/82

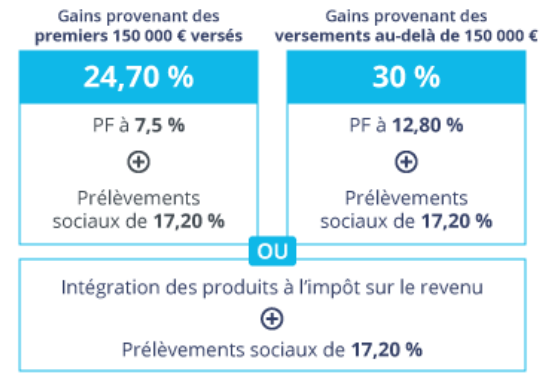

Néanmoins, il n'en demeure pas moins que la fiscalité proposée est intéressante. En effet, au bout de 8 ans de détention, vous faites tomber la taxe sur les plus-value à 7,5% au lieu des 12,8%, ce qui vous revient à payer 24,7% d'impôts au lieu de 30%.

29/82

29/82

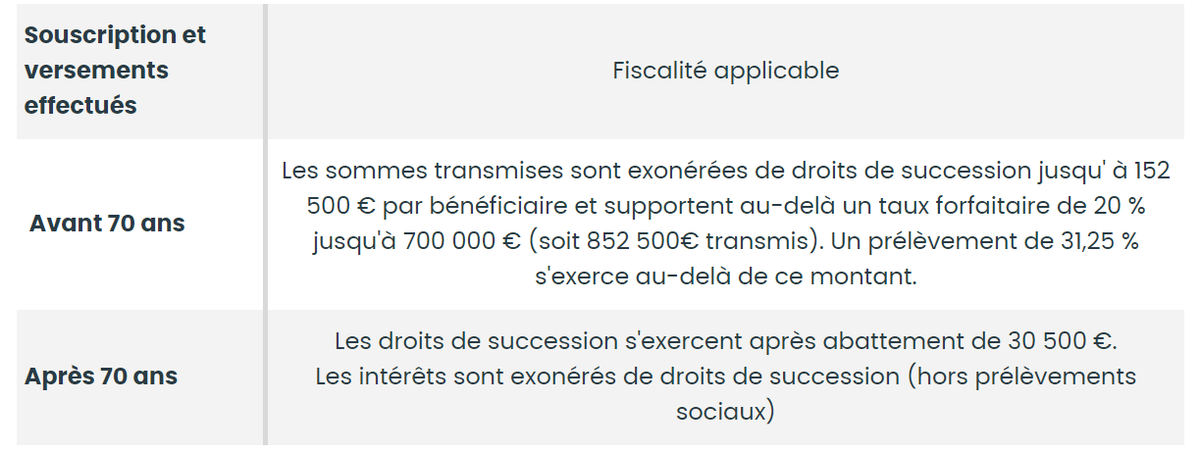

A cette réduction vient s'ajouter l'exonération totale ou partielle des droits de succession. Idéal si vous avez un patrimoine à transmettre à votre famille. On rajoutera enfin la garantie de 70K€ par contrat (pensez à en ouvrir plusieurs pour cumuler les garanties).

30/82

30/82

L'assurance-vie est idéale pour loger vos ETFs (S&P500, NASDAQ, DOW JONES, etc.), et constitue une excellente alternative à votre PEA. Si vous souhaitez vous exposer à la bourse et à la TradFi, répartissez !

31/82

31/82

👉 Actions étrangères (US, Asie, etc.) : compte-titre, 30% d'impôts sur les PV

👉 Actions européennes : PEA, 17,2% d'impôts sur les PV au bout de 5 ans

👉 ETFs (S&P500, NASDAQ, CAC40, etc.) : assurance-vie, 24,7% d'impôts sur les PV au bout de 8 ans

32/82

👉 Actions européennes : PEA, 17,2% d'impôts sur les PV au bout de 5 ans

👉 ETFs (S&P500, NASDAQ, CAC40, etc.) : assurance-vie, 24,7% d'impôts sur les PV au bout de 8 ans

32/82

Quand je vous parle d'optimisation, c'est cela ! Plutôt que de tout balancer sur votre compte Trade Republic, Degiro ou BitPanda (qui sont des comptes-titres), répartissez sur d'autres types de contrat pour alléger la facture à la sortie !

33/82

33/82

Si votre horizon d'investissement est suffisamment long, vous en sortirez largement gagnant. Admettons que vous fassiez 60K€ de PV sur 10 ans. Si vous avez tout dans votre compte-titre, c'est 18K€ d'impôts (30% de flat tax).

34/82

34/82

Par contre, si vous avez réparti dans les trois types de contrat à parts égales, ça nous donne 6K€ sur le CTO (20K€ à 30%), 3,4K€ sur le PEA (20K€ à 17,2%), et 4,9K€ sur l'AV (20K€ à 24,7%), pour un total de 14,3K€, soit une économie de 4K€ par rapport au CTO seul.

35/82

35/82

Un mot également sur l'or, beaucoup plus intéressant que l'argent ou le platine puisque exonéré de TVA. Sachez également qu'il est exonéré de toutes taxes sur les PV au bout de 22 ans de détention. Idéal donc pour préserver une partie de son capital pour sa retraite.

36/82

36/82

Je pourrais aussi vous parler du PER, qui permet une déduction fiscale sur votre IR (intéressant seulement si vous dépassez les 30% par an), ou certains montages sur l'immobilier locatif (type SCI de famille ou LMNP), mais ce thread deviendrait beaucoup trop long.

37/82

37/82

Nous avons couvert la fiscalité des plus gros vaisseaux d'investissement : #crypto, bourse, ETFs, métaux. Vous savez désormais quoi faire pour optimiser vos placements. Cependant, nous n'en avons pas fini, puisqu'il y a pas mal de pièges à éviter au sein de ces vaisseaux.

38/82

38/82

💀 LES PIÈGES À ÉVITER

La vie de l'investisseur est semée d'embûches, et l'on va tout faire pour vous soutirer un maximum d'argent. Il est donc vitale de sélectionner ses produits avec soin pour éviter de dégrader sa performance.

39/82

La vie de l'investisseur est semée d'embûches, et l'on va tout faire pour vous soutirer un maximum d'argent. Il est donc vitale de sélectionner ses produits avec soin pour éviter de dégrader sa performance.

39/82

Comme nous l'avons vu, rendement et optimisation fiscale peuvent parfaitement fonctionner de pair. Cependant, pour ne pas perdre cet avantage, il va falloir être attentif aux frais. Faibles sur le papier, mais qui peuvent défonce votre portefeuille dans la durée.

40/82

40/82

Commençons par les #crypto. Je ne vais probablement rien vous apprendre, mais vous devez privilégier les exchanges comme Binance ou FTX pour vos transactions. Leurs frais sont ridicules (0,1% généralement sur un ordre) et feront la différence sur le long terme.

41/82

41/82

Par exemple, $1000 d'achat de #Bitcoin sur un an ne vous coûtera que $1 de frais sur Binance, contre $10 sur Swissborg (1% de frais) et $14,9 sur Coinbase (1,49% de frais). Entre 10 et 15 fois plus cher donc, alors que cet argent pourrait être investi plus intelligemment.

42/82

42/82

Idem pour vos swaps en DeFi, pensez à passer par des agrégateurs comme 1inch. Leur travail est de vous trouver le chemin le plus efficace pour échanger vos #crypto, alors utilisez-les ! Pour découvrir 1inch, c'est par ici 👇

43/82

43/82

Enfin, pensez à systématiquement faire du staking. Les pourcentages que vous allez récupérer ne sont pas négligeables, et feront là encore une différence sur le long terme. Sélectionnez des plateformes solides et avec une forte TVL (Binance, YouHodler, AAVE, Curve, etc.).

44/82

44/82

Côté #crypto, rien de plus compliqué que cela. Par contre, côté TradFi, ça se corse. Il va falloir redoubler d'ingéniosité pour éviter les pièges à con que vous tendent les boomers pour vous soutirer vos deniers.

45/82

45/82

Globalement, la première règle, c'est d'éviter la gestion pilotée autant que faire se peut. Ca va vous coûter deux à trois fois plus cher pour rien (n'importe qui peut piloter ses investissements).

46/82

46/82

Idem pour les intermédiaires, fuyez comme la peste les banques physiques et les "gestionnaires en patrimoine", qui vont vous démolir. Privilégiez les plateformes 100% digitales, dont les frais sont beaucoup plus raisonnables.

47/82

47/82

Pour le PEA, je recommande Bourse-Direct, Boursorama ou Fortuneo, dont les coûts sont corrects. Pour votre assurance-vie, Linxea ou PlacementDirect (entre 0,6% et 0,8% de frais de gestion sur les contrats libres). Côté CTO, direction BitPanda ou Degiro.

48/82

48/82

Là encore, faites vos calculs et comparez : 10K€ placés sur une assurance-vie comme Linxea à 0,6% de frais et à 4% de rendement annuel vous rapportera 23,6K€ au bout de 20 ans, contre 21,5K€ dans une banque traditionnelle, soit une économie de 2,1K€.

49/82

49/82

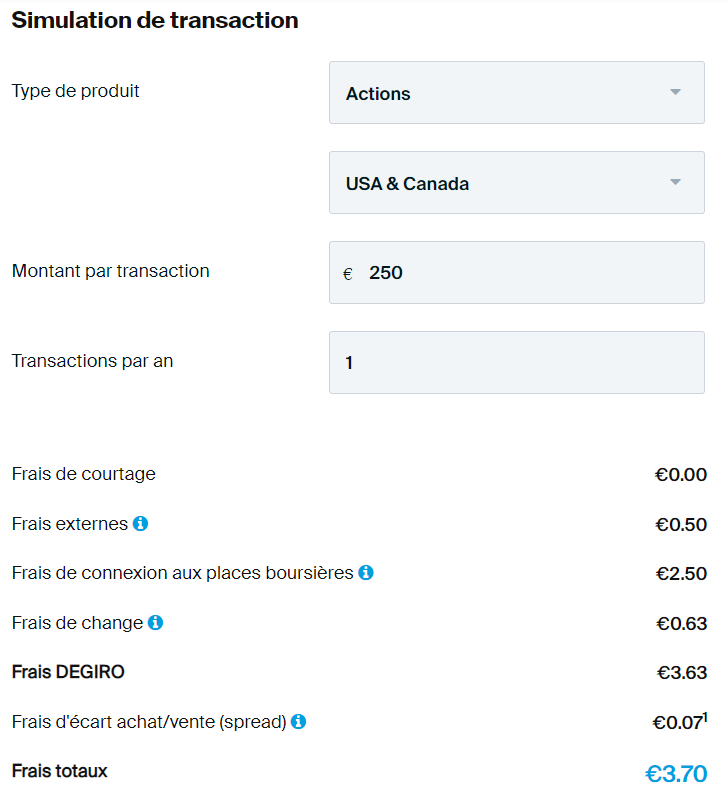

Idem pour les placements en bourse, certaines plateformes vont vous facturer plus que d'autres. Pour vos achats à l'étranger, BitPanda est idéal puisque vous ne payez que le spread. Par exemple, sur Microsoft, je vais avoir 0,11€ de frais (environ 0,044%).

50/82

50/82

Du côté de Degiro, ça se corse, puisqu'en plus du spread (quasiment identique à Bitpanda), vous allez devoir payer diverses prestations. Ainsi, sur le même montant, je vais cette fois-ci payer 3,7€ de frais, soit une différence de +3000% par rapport à BitPanda.

51/82

51/82

Concernant les assurances-vie, même logique, même s'il y a plus de subtilités. Nous avons vu qu'il y avait des frais liés au type de contrat, mais il y a également des frais liés aux produits que vous mettez dedans !

52/82

52/82

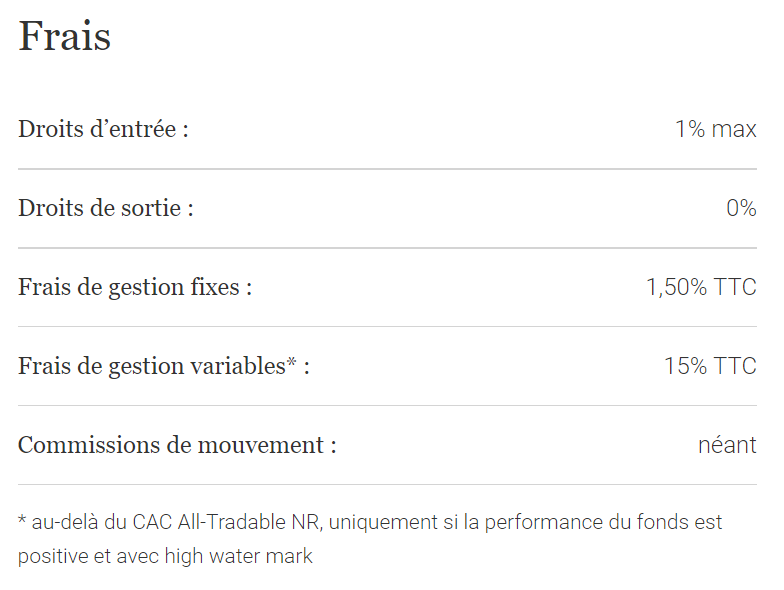

Le grand piège dans lequel il ne faut pas tomber, c'est de vouloir acheter des OPCVM classiques. Il s'agit de fonds gérés par des gestionnaires que vous recommanderont vos conseillers. Leur objectif est de surperformer un indice grâce à une gestion "active".

53/82

53/82

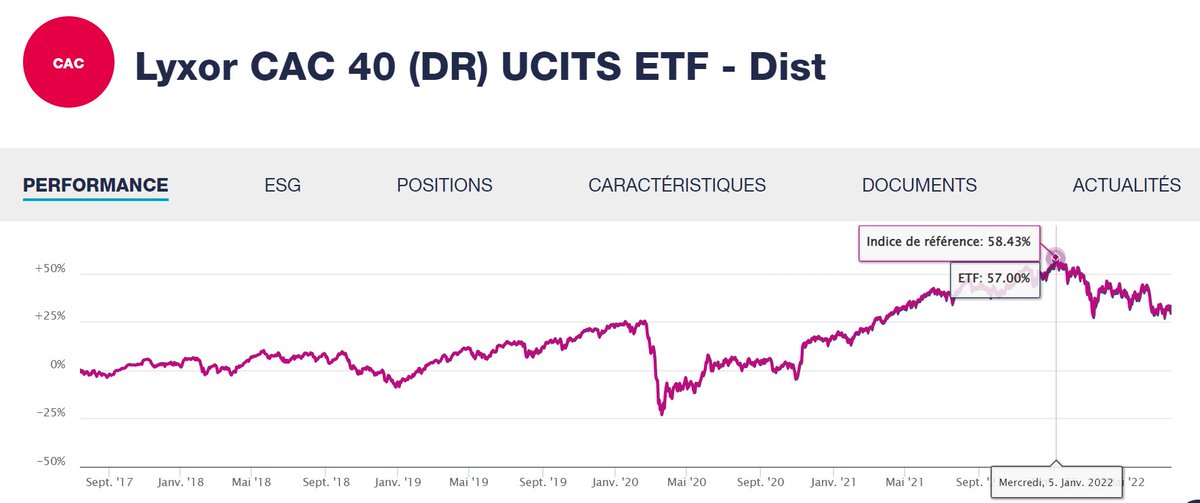

Le soucis, c'est que 90% d'entre eux font moins bien que leur indice de référence. Pourquoi ? Car les frais y sont 6 fois plus élevés. Par exemple, l'OPCVM Moneta Multi Caps vous coûtera au mieux 1,5% à l'année, quand un ETF comme Lyxor CAC 40 vous coûtera 0,25%.

54/82

54/82

Résultat ? Moneta Multi Caps est à +40% en 5 ans au plus haut quand Lyxor CAC 40 est à +57%, et ce à cause des frais. Sur une somme de 10K€, vous passez de 5700€ de PV à 4000€ en prenant un OPCVM, soit un manque à gagner de 1700€ que vous avez payé en frais...

55/82

55/82

Concernant l'or, c'est le premium (la commission en gros) des pièces qui va jouer. Là encore, comparer peut vous épargner de nombreuses dépenses inutiles. Ainsi, entre trois sites, vous pourrez économiser jusqu'à 40€ par once. Achetez-en 10, ça fait 400€ de différence.

56/82

56/82

Et c'est globalement pareil avec tout. Une fois toutes ces sommes accumulées au fil des ans, vous verrez une énorme différence. En ayant effectué ce travail d'optimisation dès le départ sur les produits que vous utilisez, vous pouvez sauver plusieurs milliers d'€.

57/82

57/82

On récapitule :

👉 #crypto : Binance ou FTX (0,1% de frais) + agrégateurs type 1inch + staking

👉 CTO : Bitpanda et son spread serré (environ 0,04%) + pas de frais annexes

58/82

👉 #crypto : Binance ou FTX (0,1% de frais) + agrégateurs type 1inch + staking

👉 CTO : Bitpanda et son spread serré (environ 0,04%) + pas de frais annexes

58/82

👉 PEA: Fortuneo, Boursorama, Bourse-Direct (pas de frais de garde ni de sortie, frais serrés sur les transactions)

👉 AV: en gestion libre sur des plateformes types Linxea (0,6% de frais annuels) avec des ETFs uniquement (on oublie les OPCVM classiques et thématiques)

59/82

👉 AV: en gestion libre sur des plateformes types Linxea (0,6% de frais annuels) avec des ETFs uniquement (on oublie les OPCVM classiques et thématiques)

59/82

👉 Or : on compare le premium entre les différents revendeurs en fonction des pièces (idéalement on ne dépasse pas les 4%-5%)

En faisant tout ça, vous éviterez les plus gros pièges et économiserez des sommes conséquentes qui pourront être réinvesties.

60/82

En faisant tout ça, vous éviterez les plus gros pièges et économiserez des sommes conséquentes qui pourront être réinvesties.

60/82

Bien, nous avons couvert les avantages fiscaux des différents placements et les pièges à éviter pour maximiser nos performances. Néanmoins, il nous reste un sujet à couvrir avant de devenir le rat ultime : l'optimisation des dépenses du quotidien.

61/82

61/82

🛒 OPTIMISER SES CHARGES

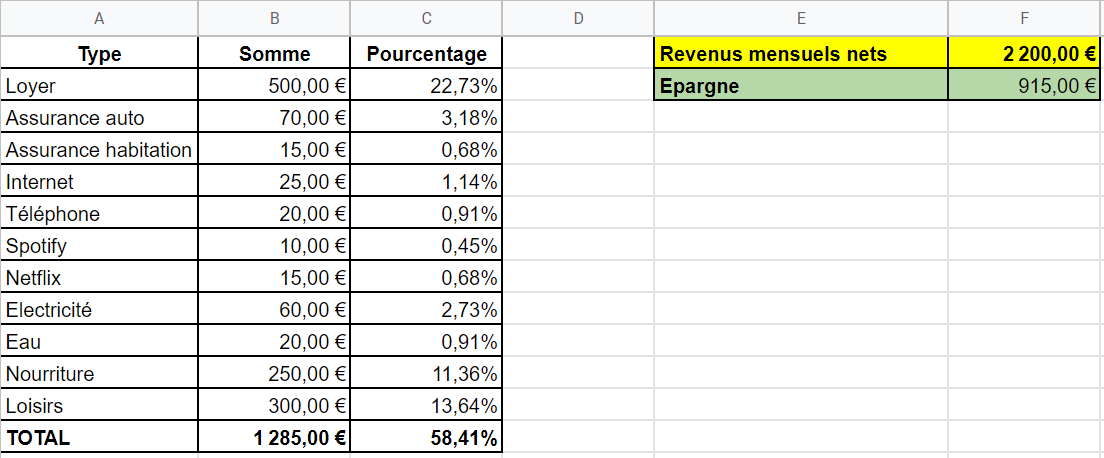

Reprenons notre tableau vu en début de thread. Comme vous pouvez le constater, plus de la moitié de notre salaire part dans de l'impondérable : loyer, nourriture, assurances, abonnements, et loisirs.

62/82

Reprenons notre tableau vu en début de thread. Comme vous pouvez le constater, plus de la moitié de notre salaire part dans de l'impondérable : loyer, nourriture, assurances, abonnements, et loisirs.

62/82

Ces dépenses ne peuvent pas être évitées, mais leur optimisation est possible. Deux armes à notre portée : les CB qui donnent du cashback et les arrondis de notre petite monnaie. La CB à cashback servira à limiter le poids des débits comme la nourriture ou les loisirs.

63/82

63/82

Les arrondis de la petite monnaie serviront à optimiser les prélèvements récurrents (assurances, abonnements, etc.) qui ne peuvent pas être payés via des cartes de débit. Ainsi, nous couvriront tout le scope de nos dépenses mensuelles.

64/82

64/82

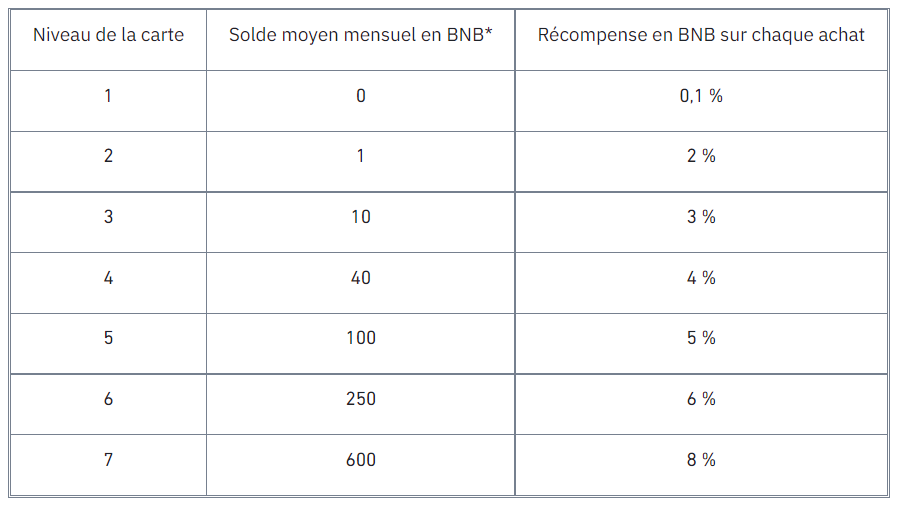

Pour le cashback, je recommande la carte de Binance. Vous pourrez gratter facilement 2% à 3% de cashback en #BNB. Avec une inflation à 8,1% en zone euro, ça ne sera pas de trop. Sachant que je suis bullish à long terme sur Binance, ça me semble être le bon choix.

65/82

65/82

Pour vous donner une idée de la force du cashback, admettons qu'un achat autrefois de 100€ vous coûtera 108,1€ à cause de l'inflation. Avec 2% de cashback, vous récupèrerez 2,16€ en BNB. Vous venez de faire tomber l'inflation à 6%. Mais vous êtes plus malin que ça.

66/82

66/82

On a parlé du staking dans le chapitre précédent. Les 2,16€ de BNB que vous venez de récupérer n'y échappent pas. Placez-lez à 5,5% sur YouHodler, et vos 2,16€ deviendront 2,28€ à la fin de l'année. Si l'inflation reste stable, vous la faites tomber à 5,82%.

67/82

67/82

Bien sûr, ce calcul ne tient absolument pas compte des intérêts composés ni des variations de prix du #BNB. Imaginez les résultats que vous pouvez obtenir en l'appliquant sur chacun de vos débits sur l'ensemble de l'année. Et tout ceci, sans rien faire de particulier.

68/82

68/82

Néanmoins, les débits ne sont pas nos seules charges, il faut aussi couvrir les prélèvements. On ne va malheureusement pas pouvoir utiliser notre CB Binance, puisqu'il nous faudra un compte bancaire sur lequel notre créancier devra venir se servir.

69/82

69/82

Plutôt que de tomber dans la fatalité, on va utiliser une seconde technique : l'arrondi à l'euro supérieur. Autrement dit, une dépense de 13,49€ (le forfait standard de Netflix) va passer à 14€.

70/82

70/82

Les 0,51€ supplémentaires vont servir à investir. On utilisera l'application BitStack, qui viendra faire le prélèvement de notre petite monnaie chaque semaine pour acheter du #Bitcoin. Un peu de DCA en plus qu'on sera heureux de retrouver dans quelques années.

71/82

71/82

Et voilà, grâce à deux méthodes très simples, vous venez d'optimiser vos charges impondérables. Le cashback de Binance vous servira à taper sur l'inflation, et l'arrondi sur Bitstack vous permettra de faire du DCA sur #Bitcoin grâce à votre petite monnaie sans y penser.

72/82

72/82

Là encore, nous sommes sur de l'optimisation long terme. Vous allez accumuler de petites sommes au fil du temps sur deux assets comme je considère personnellement comme bullish. Ainsi, après quelques années d'effort, les résultats devraient être très sympathiques !

73/82

73/82

📚 CONCLUSION

Vous l'aurez compris, optimiser son épargne est un travail absolument indispensable qui, mené sur la durée, vous fera économiser des milliers d'euros.

74/82

Vous l'aurez compris, optimiser son épargne est un travail absolument indispensable qui, mené sur la durée, vous fera économiser des milliers d'euros.

74/82

En cumulant une bonne gestion de trésorerie, des contrats défiscalisés, une sélection rigoureuse des outils et produits, et une optimisation des dépenses courantes, vous pouvez obtenir des résultats ultra puissants. Là encore, pensez au très long terme ! En résumé 👇

75/82

75/82

👉 ETFs : ouvrir deux assurances-vie (70K€ de garantie chacune), utiliser des plateformes 100% en ligne en gestion libre (Linxea et Placement-direct sont un excellent couple), éviter les OPCVM comme la peste

77/82

77/82

👉 Métaux : privilégier l'or (pas de TVA + défiscalisation au bout de 22 ans), surveiller le premium

👉 Trésorerie : établir un prévisionnel, optimiser les dépenses inutiles, faire ses virements en début de mois, optimiser les charges impondérables (cashback + arrondi)

78/82

👉 Trésorerie : établir un prévisionnel, optimiser les dépenses inutiles, faire ses virements en début de mois, optimiser les charges impondérables (cashback + arrondi)

78/82

Bien évidemment, il y a des dizaines d'autres stratégies à mettre en place que je ne couvre absolument pas dans ce thread (immobilier, art, etc.). N'hésitez pas à creuser en fonction de vos affinités avec ces secteurs.

79/82

79/82

Ce que je vous que vous reteniez avant tout, c'est l'importance d'effectuer ce travail d'optimisation, surtout à une époque où votre pouvoir d'achat subit les affres de l'inflation. Encore une fois, ce travail doit être fait dès maintenant et tenu sur la durée !

80/82

80/82

J'espère que ce thread vous aura plu ! Si c'est le cas, n'oubliez de 💗 et de 🔁 le premier tweet pour lui donner de la visibilité. Sur ce, je vous dis à bientôt pour de nouveaux contenus 👇

81/82

81/82

p.s : vous pourrez accéder à la version déroulée de ce thread en cliquant sur le lien ci-dessous 👇

typefully.com

82/82

typefully.com

82/82

جاري تحميل الاقتراحات...