مساء الخير

اليوم أنا بتكلم عن القضية الثالثة من سلسلة القضايا المحاسبية، وهي قضية مختلفة قليلاً عن القضايا السابقة في كونها لم تحصل في أمريكا.

قصتنا المحاسبية حصلت في الهند، ورغم ذلك هي من أهم القضايا المحاسبية التي تدرس في الجامعات عالمياً كحالة تزوير محاسبي كبرى.

اليوم أنا بتكلم عن القضية الثالثة من سلسلة القضايا المحاسبية، وهي قضية مختلفة قليلاً عن القضايا السابقة في كونها لم تحصل في أمريكا.

قصتنا المحاسبية حصلت في الهند، ورغم ذلك هي من أهم القضايا المحاسبية التي تدرس في الجامعات عالمياً كحالة تزوير محاسبي كبرى.

اليوم سوف نتكلم عن قضية شركة Saytam وهي شركة خدمات الحاسب IT services.

قبل ما نبدأ، معلومة كذا عن الهنود، ما يحبوا المحاسبة 😂 ، حتى قليل تلقى محاسبين هنود، لكن ممكن تلاقي متخصصين في التسويق والمبيعات ، وعندهم كذا أهم تخصصين في الدنيا هي الهندسة والطب، لدرجة الهند هي أكبر دولة تصدر دكاترة في العالم، وبعدها يجي تخصص الحاسب للي ما يقدر على التخصصين

الذهبيين في نظرهم.

أتذكر أيام الماستر كان فيه دكتور هندي يقولنا كيف الهنود مهووسيين بالهندسة، أنه يوم عرفوا أنه طالع دكتوراه في أمريكا سألوه وش التخصص قالهم محاسبة، قالوا رايح أمريكا عشان تدرس محاسبة!

أتذكر أيام الماستر كان فيه دكتور هندي يقولنا كيف الهنود مهووسيين بالهندسة، أنه يوم عرفوا أنه طالع دكتوراه في أمريكا سألوه وش التخصص قالهم محاسبة، قالوا رايح أمريكا عشان تدرس محاسبة!

المشكلة أن تخصصه بالبكالوريوس هندسة بس عجبته المحاسبة في الMBA ودرسها في أفضل جامعة في هذا التخصص في العالم، وهي جامعة تيكساس هيوستن.

نرجع لشركة ساتيم، الشركة كانت وحدة من أكبر الشركات المقدمة لخدمات الحاسب في الهند، ولكنها ليست أكبرها.

نرجع لشركة ساتيم، الشركة كانت وحدة من أكبر الشركات المقدمة لخدمات الحاسب في الهند، ولكنها ليست أكبرها.

كانت تنافس شركات مثل Infosys و Wipro وكانت تحت ضغط كبير لتجاري هذه الشركات في ايراداتها وأرباحها.

فمالذي فعلته الادارة لتلحق بالمنافسين؟

طورت منتجاتها؟ طورت خدمة العملاء؟ غيرت استراتيجيتها؟ لا، بل اتجهت للحل السهل في ظاهره، الصعب في نتائجه، التلاعب في نتائجها المحاسبية.

فمالذي فعلته الادارة لتلحق بالمنافسين؟

طورت منتجاتها؟ طورت خدمة العملاء؟ غيرت استراتيجيتها؟ لا، بل اتجهت للحل السهل في ظاهره، الصعب في نتائجه، التلاعب في نتائجها المحاسبية.

الشركة قامت بما يسمى Cooking the books الترجمة الحرفية (طبخ الكتب) بس ما طبخوا كتبهم 😂، الترجمة الصحيحة هي تزوير الدفاتر والسجلات.

من المهم معرفة ماذا يعني هذا المصطلح: هو أن تجمل قوائمك لتظهر أفضل من مركزك الفعلي، وقد يكون هذا بتأليف بحت وتلاعب بالحسابات بتسجيلها ضمن تصنيفات أخرى، أو استغلال بعض نقاط الضعف في النظام المحاسبي loophole بطريقة مبالغة بحيث تصبح معها القوائم لا تعرض بعدالة المركز المالي للشركة.

أشهر أمثلة لهذه التلاعبات:

⁃تسجيل الدفعات المقدمة كمبيعات: يحصل أكثر شيء مع الشركات اللي تكون تتعامل بالعقود طويلة الأجل فيسجل العقد كاملاً أو الدفعة المقدمة مثلاً كايراد رغم عدم استحقاقه لعدم تقديمه الخدمة (يتحول المبلغ من التزام إلى حقوق ملاك وهذا تحول خطير جداً).

⁃تسجيل الدفعات المقدمة كمبيعات: يحصل أكثر شيء مع الشركات اللي تكون تتعامل بالعقود طويلة الأجل فيسجل العقد كاملاً أو الدفعة المقدمة مثلاً كايراد رغم عدم استحقاقه لعدم تقديمه الخدمة (يتحول المبلغ من التزام إلى حقوق ملاك وهذا تحول خطير جداً).

⁃تسجيل العقود بمجرد ابرامها كإيرادات: هذا طبعاً تزوير كبير حصل مع شركات كبرى (فيسجل العقد بكامله كايرادات وهو لم يقم بتقديم الخدمة أو المنتج) وتم معالجة هذه الثغرة بوضع مفصل لخطوات تسجيل الايرادات بالمعيار الجديد. (يوجد هنا مثال 👈🏻

⁃عدم تسجيل المصاريف أو تأخير تسجيلها لفترات أخرى: وذلك عن طريق رسملة بعض هذه المصاريف، وبالتالي يتم تسجيلها كأصول بدلاً من مصاريف اعتيادية.

وتحصل هذه كثيراً في الشركات الناشئة أو الشركات المطورة لمنتجات جديدة، لأن مصاريفها جداً عالية مثل مصاريف البحث والتي لا يجوز رسملتها الا في حالة أنها مرتبطة بمنتج يمكن تسويقه (لأن فعلياً الكثير من هذه المصاريف في النهاية تكون لمنتج لم ينجح ولن يتم انتاجه، وبالتالي لا يجوز رسملته)

وغيرها الكثير، ولذلك نرى دائما تحديث للمعاير المحاسبية لاقفال هذه الثغرات لأنها تؤدي لعرض غير عادل للقوائم المالية.

نرجع لشركة ساتيم، أي أسلوب تم استخدامه للتلاعب؟

نرجع لشركة ساتيم، أي أسلوب تم استخدامه للتلاعب؟

المدير التنفيذي ومؤسس الشركة راملين راجو قام بالاحتيال المحاسبي من خلال اصدار فواتير مزورة ورفع الإيرادات بشكل كبير وذلك من عام 2001. كما أنه قام بتزوير أرصدة البنوك المقدمة للمراجعين الخارجيين للتطابق مع التضخم الكبير في الإيرادات.

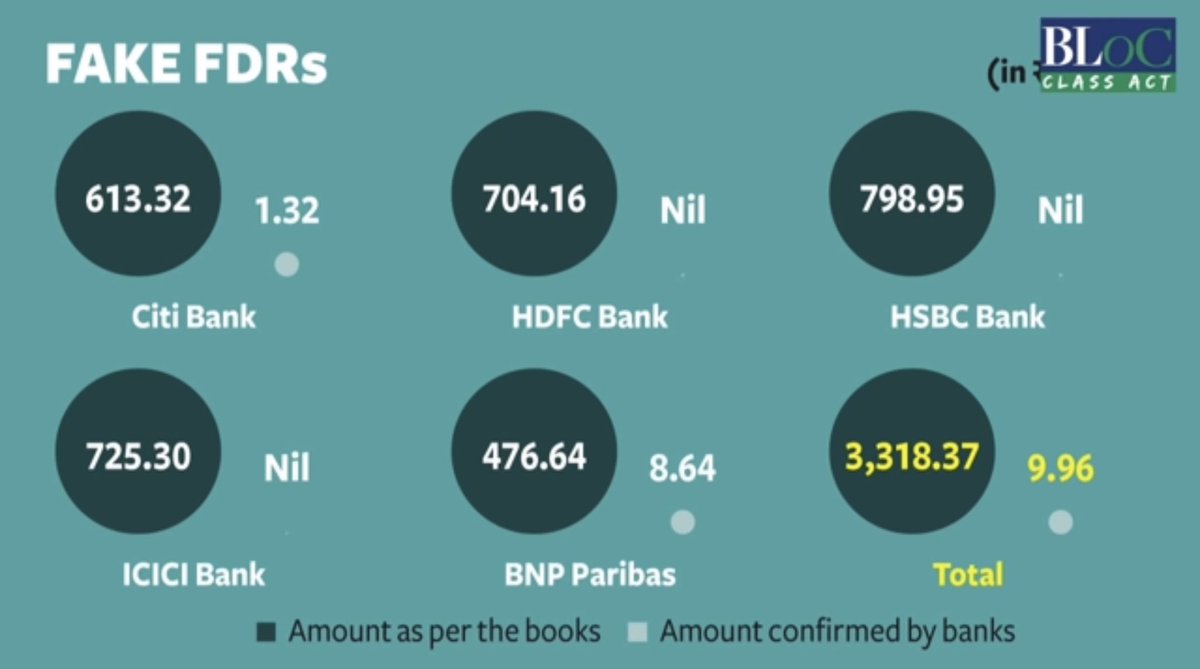

قام بذلك بشكل تدريجي ولمدة تتجاوز التسع سنوات. يقال بأنه أصدر أكثر من 7,500 فاتورة مزورة بقيمة تتجاوز 621 مليون دولار (يعني تقريباً أكثر من 300 فاتورة بشكل ربعي). هنا 👇🏻نرى الفرق بين بين الرصيد الفعلي للشركة لكل ربع من عام 2007 حتى عام 2008

(الأصفر المبلغ الظاهر بعد التزوير والأزرق هو المبلغ الحقيقي في البنك ، الأسود هو الفرق)

يعني لم تكن الشركة تحقق أرباح قليلة فقط ، وإنما كانت تحقق خسائر!

(الأرقام بالروبية الهندية بالعشرة مليون وحولتها هنا للدولار الأمريكي)

يعني لم تكن الشركة تحقق أرباح قليلة فقط ، وإنما كانت تحقق خسائر!

(الأرقام بالروبية الهندية بالعشرة مليون وحولتها هنا للدولار الأمريكي)

يعني هم يقولون عندهم 431 مليون دولار بالحساب وهم فعلياً يملكون فقط 1.3 مليون تقريباً!

لما بدأت لجنة المراجعة الخارجية داخل الشركة بدأت تسأل عن هذه الأرقام، تم تقييد وصولهم للنظام المحاسبي بالشركة. ومن هنا بدأت الأمور تنكشف، ورغم محاولات الحكومة الهندية للمحافظة

لما بدأت لجنة المراجعة الخارجية داخل الشركة بدأت تسأل عن هذه الأرقام، تم تقييد وصولهم للنظام المحاسبي بالشركة. ومن هنا بدأت الأمور تنكشف، ورغم محاولات الحكومة الهندية للمحافظة

على الشركة من الانهيار ، الا أن جميع مساعيها لم تنجح، وأدى إنهيار الشركة إلى هزة قوية في السوق الهندي.

بالنسبة للمراجع الخارجي، PwC فهذه فعلاً كانت فضيحة لهم: أي مراجع مبتدأ يستطيع كشف التزوير ببعض الفحص الدقيق، ولكن الحقيقة أنه كان هناك تواطئ من بعض المراجعين، وقد تم اتهام اثنان من الشركاء الهنود في فرع الشركة بالهند

وتم الحكم عليهم بالتلاعب بالبيانات والتواطؤ وبعقوبة 7 سنوات في السجن وتم سحب رخصهم للمراجعة للأبد، وكذلك كانت العقوبة للمدير التنفيذي مع دفع مبالغ مالية.

الشركة كان لها فرع في أمريكا ومدرج للتداول، بعد أن ظهرت الفضيحة للسطح، تم ايقاف التداول وسحبها من السوق ورفع قضية على الشركة الهندية وقد تمت التسوية بدفع الشركة 125 مليون دولار كما تم تسوية القضية المرفوعة على PwC بملغ 7.5 مليون دولار.

طبعاً هذا النوع من القضايا لا يؤثر فقط في ملاك الشركة والموظفين، بل يتعداه إلى اقتصاد الدولة وفقدان الثقة في النظام الإقتصادي للدولة وبالتالي حرمانها من الاستثمارات الخارجية.

كما أنه يضعف الثقة في المراجع الخارجي وهو مهمته الأساسية هي إضفاء الثقة للقوائم المالية ليتخذ مستخدم القوائم (سواء مستثمر، موظف، عميل، حكومة، مورد ..) قراره على بينه وبالاعتماد على معلومات صحيحة.

كثير معلومات ما حصلتها عن القضية لأن أغلب المصادر كانت بالاوردو، حاولت أجمع أغلب المعلومات اللي حصلتها

قراءة ممتعة 🌹

قراءة ممتعة 🌹

جاري تحميل الاقتراحات...