ماهي الانظمة المالية و البنية التحتية للمدفوعات في المملكة وماهو البديل عن نظام سوفت العالمي، سلسلة خفيفة

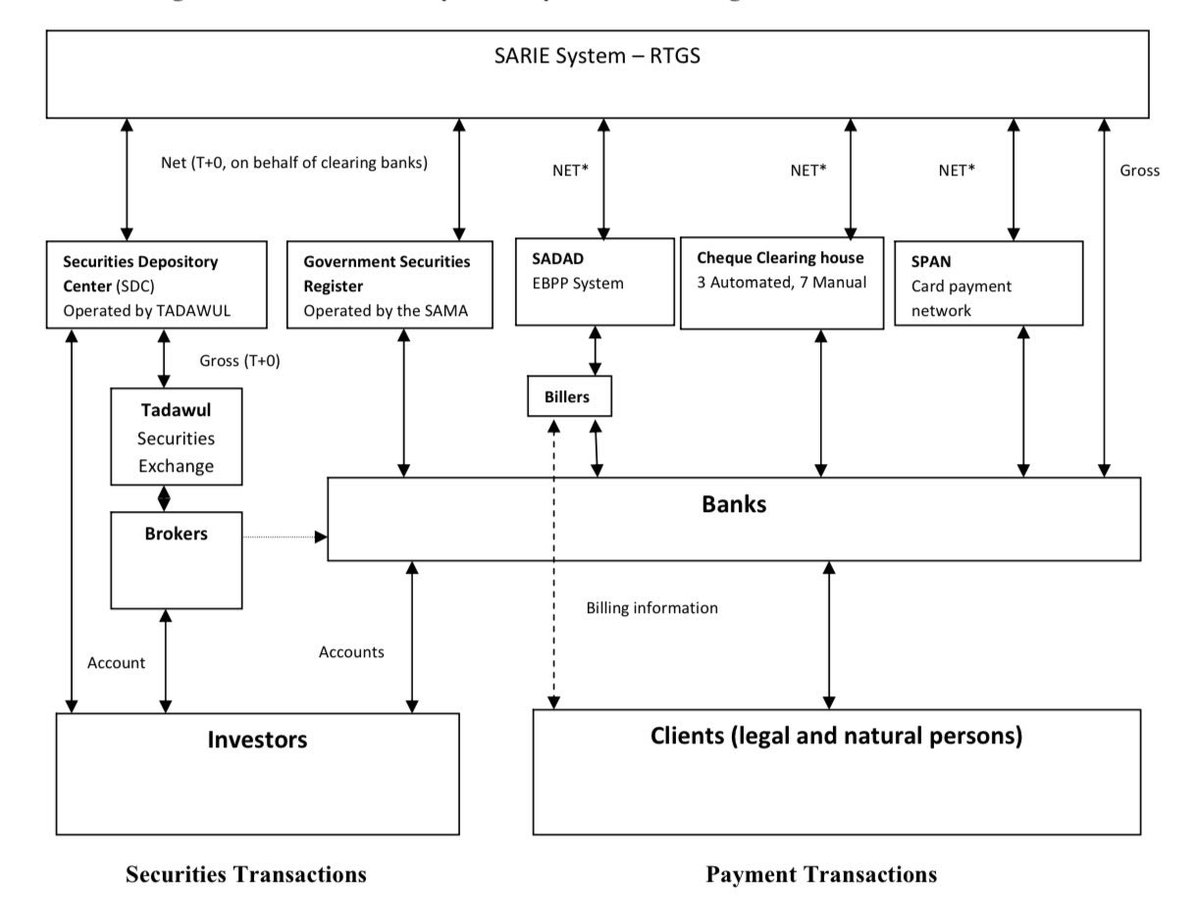

البنية التحتية للمدفوعات في المملكة العربية السعودية تعتمد على نظام التسوية اللحظية (RTGS) الخاص في تسوية اوامر الدفع وهو نظام الدفع الأهم داخل أي دولة ومن هذا المفهوم تم بناء نظام "سريع" الذي تم انشائة في عام ١٤١٨.

ومن هذا النظام يتفرع العديد من الانظمة التي تقوم بدعم النظام المالي السعودي ومنها الشبكة السعودية للمدفوعات سابقاً (SPAN) وحالياً مدى التي تقوم بربط ومعاجلة عمليات اجهزة الصراف ونقاط البيع في المملكة

بالاضافه لنظام EFTPOS والهدف منه تحويل الأموال إلكترونيا عند نقاط البيع بالاضافة لنظام سداد وهو نظام مركزي لعرض ودفع الفواتير والمدفوعات الأخرى إلكترونياً في المملكة

ونظام مقاصة الشيكات "Cheque Clearing house" وهي عملية نقل النقود من البنك الذي يتم فيه سحب الشيك إلى البنك الذي تم إيداعه فيه ونظام السندات الحكومي (government securities) الذي يدار من قبل البنك المركزي "ساما"، واخيراً ايداع الاوراق المالية ويتم عن طريق تداول.

هذا بختصار نظام المدفوعات بشكل كامل في المملكة العربية السعودية. طيب فيه سوء فهم بسيط من ناحية نظام SWIFT النظام خاص بالرسائل الي تتم بين البنوك لمعرفة الحوالات وعمليات الدفع وليس وسيله لتحويل الاموال او الاحتفاظ فيها.

لو على افتراض تم خروجنا من نظام سوفت وش رح يحصل؟ مارح نقدر نتواصل مع البنوك العالمية في الخارج لانهم مارح يفهمونا بغياب وسيله التواصل! داخلياً شبكة مدى تتولى الموضوع وحتقدر تحول وتشتري بدون مشاكل

طيب بالنسبه كيف نقدر نحول اموالنا ونشتري عن طريق دول الخليج؟ شركة المدفوعات الخليجية تم تأسيسها لغرض خدمة دول الخليج لربط انظمة الدفع بدول الخليج " اقلب بطاقه البنك وحتلاقي في الخلف الشبكة الخليجية" وهذا يعني تتم معالجة المدفوعات عند شرائك من دول الخليج الستة.

جاري تحميل الاقتراحات...