" بيع الأصل الثابت "

ثريد مبسط 👌

كل أصل "ماعدا الأرض" في الميزانية له اهلاك سنوي و هذا الاهلاك يتراكم سنويا بجزء يرحل لقائمة الدخل كمصروف غير نقدي و آخر يكون مجمع للأهلاك عن كل سنة طوال حياة عمر الأصل و يظهر تحت تكلفة الأصل المشتراة في الميزانيه ليكون الصافي القيمة الدفترية

ثريد مبسط 👌

كل أصل "ماعدا الأرض" في الميزانية له اهلاك سنوي و هذا الاهلاك يتراكم سنويا بجزء يرحل لقائمة الدخل كمصروف غير نقدي و آخر يكون مجمع للأهلاك عن كل سنة طوال حياة عمر الأصل و يظهر تحت تكلفة الأصل المشتراة في الميزانيه ليكون الصافي القيمة الدفترية

عند بيع الأصل فلا بد من التخلص من كافة البنود التي تم تكوينها له كما سبق طرحه و لذلك يتم مقارنة سعر البيع للاصل مع القيمة الدفترية له والتي هي عبارة عن "سعر تكلفة الأصل المشتراة مطروحا منها مجمع الأهلاك المتراكم حتى سنة البيع" و الفرق بين التكلفه والقيمة الدفتريه ربح او خسارة

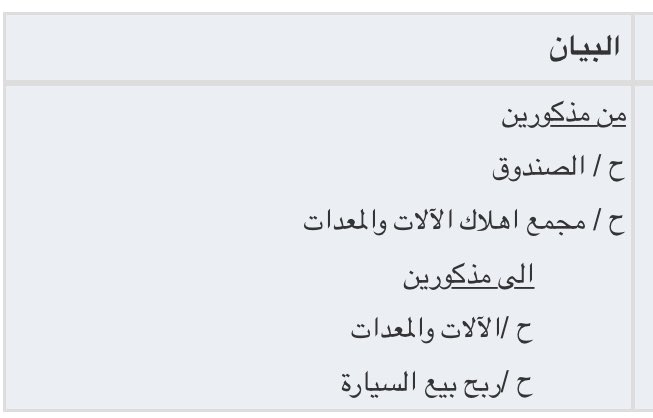

القيود التاليه عن البيع بربح ويلاحظ اقفال مجمع الاهلاك واقفال الاصل و الفرق بين سعر البيع و القيمة الدفترية تم تسجيله ربح استثنائي بالطرف الدائن

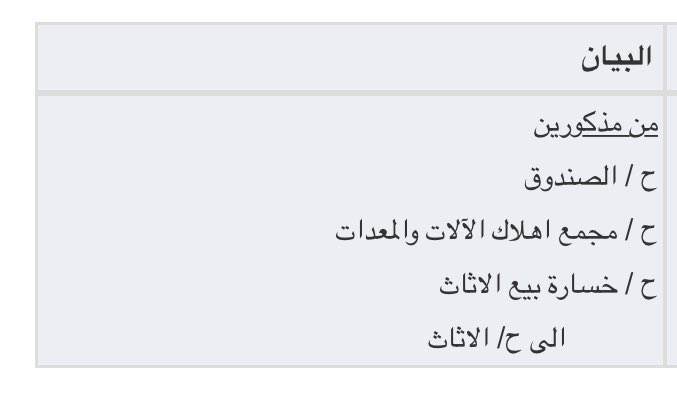

القيود التاليه عن البيع بخسارة ويلاحظ اقفال مجمع الاهلاك واقفال الاصل و الفرق بين سعر البيع و القيمة الدفترية تم تسجيله خسارة استثنائية بالطرف المدين

جاري تحميل الاقتراحات...