أيهما أفضل

تملّك العقار #السكني أم الإيجار ؟

هُناك فريق يُفضّل التملّك وهناك فريق يُفضّل الإيجار وكلاً لهُ أسبابه

سأطرح وجهة نظري من خلال مثال (وحدة سكنية بمبلغ مليون ريال لفرد مُستحق للدعم السكني وأنت من سيُجيب في النهاية

* عذراً على الإطالة مُقدماً حتى تتضح الصورة أكثر

1/8

تملّك العقار #السكني أم الإيجار ؟

هُناك فريق يُفضّل التملّك وهناك فريق يُفضّل الإيجار وكلاً لهُ أسبابه

سأطرح وجهة نظري من خلال مثال (وحدة سكنية بمبلغ مليون ريال لفرد مُستحق للدعم السكني وأنت من سيُجيب في النهاية

* عذراً على الإطالة مُقدماً حتى تتضح الصورة أكثر

1/8

في حالة التملّك (الحالة الأولى)

فستدفع مليون ريال

عن طريق

(50 الف ريال دُفعة مُقدّمة وتعادل 5% من قيمة الشراء)

و

(500 الف ريال عن طريق القرض المدعوم)

و

(450 الف ريال عن طريق قرض عقاري بفائدة 2.5%)

* مع الفوائد ستكون 675 الف ريال

إجمالي المبلغ المُسّتحق بدون الدفعة الأولى ..

2/8

فستدفع مليون ريال

عن طريق

(50 الف ريال دُفعة مُقدّمة وتعادل 5% من قيمة الشراء)

و

(500 الف ريال عن طريق القرض المدعوم)

و

(450 الف ريال عن طريق قرض عقاري بفائدة 2.5%)

* مع الفوائد ستكون 675 الف ريال

إجمالي المبلغ المُسّتحق بدون الدفعة الأولى ..

2/8

1.175 مليون ريال

وسيكون القسط الشهري (4896 ريال) لُمدة 20 سنة

*لم أذكر رسوم السعي والرسوم الإدارية حتى لا نُشتت ذهن القارىء

بعد 20 سنة ستنتقل المُلكية للمالك

ولكن

كم قيمة الوحدة بعد 20 سنة ؟

لنفرض أن قيمة (الصيانة والأستهلاك) 2%من قيمة الوحدة السكنية سنوياً

(رقم مُتحفّظ)

3/8

وسيكون القسط الشهري (4896 ريال) لُمدة 20 سنة

*لم أذكر رسوم السعي والرسوم الإدارية حتى لا نُشتت ذهن القارىء

بعد 20 سنة ستنتقل المُلكية للمالك

ولكن

كم قيمة الوحدة بعد 20 سنة ؟

لنفرض أن قيمة (الصيانة والأستهلاك) 2%من قيمة الوحدة السكنية سنوياً

(رقم مُتحفّظ)

3/8

ستنخفض قيمة الوحدة السكنية بحدود 400 الف ريال بعد 20 سنة نتيجة للصيانة والأستهلاك

هذا

على أفتراض عدم هبوط اسعار العقار السكني بعد 20 سنة نتيجة لأنخفاض دخل الفرد من الناتج المحلي الإجمالي (زيادة عدد السكان والتحول للطاقة النظيفة بعيداً عن النفط)

فالنتيجة بعد 20 سنة للمُتملّك

4/8

هذا

على أفتراض عدم هبوط اسعار العقار السكني بعد 20 سنة نتيجة لأنخفاض دخل الفرد من الناتج المحلي الإجمالي (زيادة عدد السكان والتحول للطاقة النظيفة بعيداً عن النفط)

فالنتيجة بعد 20 سنة للمُتملّك

4/8

لم يدفع إيجار طوال المُدة مع تملّك أصل يبلغ 600 الف ريال

في حالة الإيجار (الحالة الثانية)

فسيدفع 50 الف ريال قيمة الأيجار على إفتراض أن قيمة الوحدة مليون ريال

(5% العائد السكني)

وسأفرض أنخفاض الأيجار 5 الالف كُل أربع سنوات في حالة أستمرار الأيجار لنفس الوحدة ولمدة 20 سنة

5/8

في حالة الإيجار (الحالة الثانية)

فسيدفع 50 الف ريال قيمة الأيجار على إفتراض أن قيمة الوحدة مليون ريال

(5% العائد السكني)

وسأفرض أنخفاض الأيجار 5 الالف كُل أربع سنوات في حالة أستمرار الأيجار لنفس الوحدة ولمدة 20 سنة

5/8

50 الف ريال التي دُفعت مقابل الأيجار السنوي تُعادل 50 الف ريال قيمة (الدفعة الأولى)

وهُنا

يستطيع المستأجر أن يدخر ما يُعادل قيمة الأقساط الشهرية (4896) والتي ستبلغ بنهاية السنة 58752 ريال

مع بداية السنة الثانية سيدفع قيمة إيجار السنة الثانية وسيتبقى 8752 ريال فقط ..

يُتبع

6/8

وهُنا

يستطيع المستأجر أن يدخر ما يُعادل قيمة الأقساط الشهرية (4896) والتي ستبلغ بنهاية السنة 58752 ريال

مع بداية السنة الثانية سيدفع قيمة إيجار السنة الثانية وسيتبقى 8752 ريال فقط ..

يُتبع

6/8

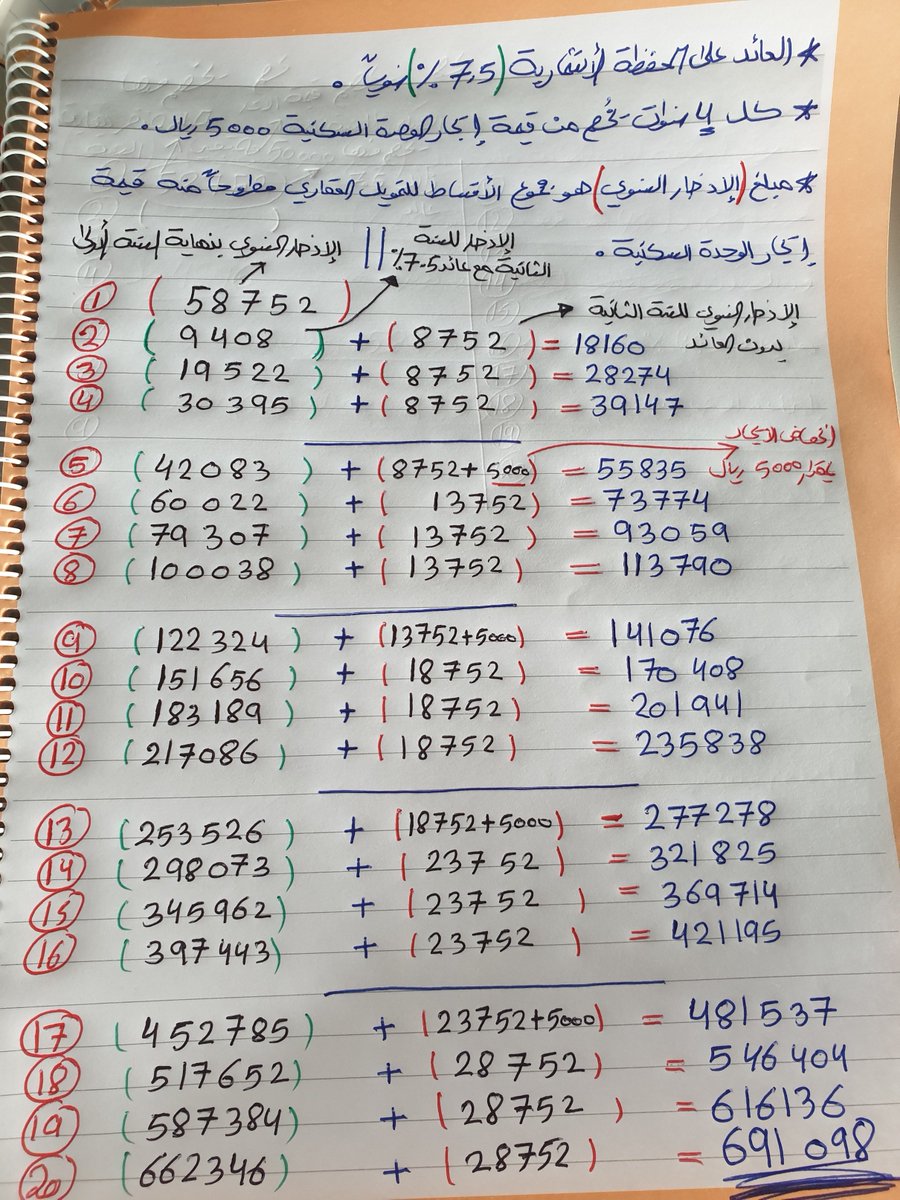

في الأسواق المالية نسبة نمو المحفظة الأستثمارية الجيدة لا تقل عن 7.5% (رقم مُتحفّظ)

وهي خليط بين أرتفاع سعر الورقة المالية والعوائد منها

* على أفتراض أن تكون مستثمر مؤهل بنهاية العشرينات وفي حالة عدم الأهلية فلا تُكمل القراءة

لو أفترضنا تحقيق 7.5% سنوياً وبشكل تراكمي ..

7/8

وهي خليط بين أرتفاع سعر الورقة المالية والعوائد منها

* على أفتراض أن تكون مستثمر مؤهل بنهاية العشرينات وفي حالة عدم الأهلية فلا تُكمل القراءة

لو أفترضنا تحقيق 7.5% سنوياً وبشكل تراكمي ..

7/8

ومع الأدخار السنوي (مجموع الأقساط مطروحاً منه قيمة الأيجار)

لحققت بعد 20 سنة 691089 ريال

كما في الجدول إدناه

والنتيجة للمُستأجر

دفع قيمة الأيجار وأستطاع أن يوفّر مبلغ يفوق مبلغ المُتملّك بمقدار 15 %

* أمور آخرى لم أذكرها تصب في صالح المُستأجر من ناحية أستثمارية

تحياتي لكم

لحققت بعد 20 سنة 691089 ريال

كما في الجدول إدناه

والنتيجة للمُستأجر

دفع قيمة الأيجار وأستطاع أن يوفّر مبلغ يفوق مبلغ المُتملّك بمقدار 15 %

* أمور آخرى لم أذكرها تصب في صالح المُستأجر من ناحية أستثمارية

تحياتي لكم

حياك الله

إجبت على هذا السؤال

أولاً

أرتفاع أسعار العقار السكني للأحياء التي عُمرها 20 سنة أقل من اسعار العقار السكني للأحياء الجديدة

ثانياً

أن أفترضت ثبات أسعار الأراضي وعلّلت ذلك بأنخفاض متوسط دخل الفرد وأن ما يحصل اليوم هو فُقاعة عقارية

وتظل وجه نظر🌹

إجبت على هذا السؤال

أولاً

أرتفاع أسعار العقار السكني للأحياء التي عُمرها 20 سنة أقل من اسعار العقار السكني للأحياء الجديدة

ثانياً

أن أفترضت ثبات أسعار الأراضي وعلّلت ذلك بأنخفاض متوسط دخل الفرد وأن ما يحصل اليوم هو فُقاعة عقارية

وتظل وجه نظر🌹

غير صحيح ..

الصيانة وخلافه على المؤجر وليس المُستأجر

وفي الغالب من يطلب الخروج من الوحدة السكنية هو المُستأجر .. لا العكس

الصيانة وخلافه على المؤجر وليس المُستأجر

وفي الغالب من يطلب الخروج من الوحدة السكنية هو المُستأجر .. لا العكس

حياك الله

من مخاطر التملّك

التخلّف عن السداد لأي ظرف كان وهذا يعني خسارة مالية كبيرة

إيضا .. قد يتوقف الدعم السكني لسبب ما وهذا يُفاقم التكلفة على المُستهلك

إيضاً .. قد تُفرض ضرائب على التملّك أو مُقابل مالي على الخدمات التي تُقدّم .. الخ

سعيد بُمشاركتك

من مخاطر التملّك

التخلّف عن السداد لأي ظرف كان وهذا يعني خسارة مالية كبيرة

إيضا .. قد يتوقف الدعم السكني لسبب ما وهذا يُفاقم التكلفة على المُستهلك

إيضاً .. قد تُفرض ضرائب على التملّك أو مُقابل مالي على الخدمات التي تُقدّم .. الخ

سعيد بُمشاركتك

حياك الله

تعقيب بسيط على ما ذكرت

أفترضت في المثال عدم النقل من الوحدة السكنية لـ 20 سنة

وإذا أضطررت فهذا يُسجّل لصالح المُستأجر الذي له حُرية النقل والحركة بعكس المُتملّك

والحياة والموت بيد الله وتذكّر أن نسبة الوفيات للشباب (30 إلى 50) لا تتجاوز 3 %

تعقيب بسيط على ما ذكرت

أفترضت في المثال عدم النقل من الوحدة السكنية لـ 20 سنة

وإذا أضطررت فهذا يُسجّل لصالح المُستأجر الذي له حُرية النقل والحركة بعكس المُتملّك

والحياة والموت بيد الله وتذكّر أن نسبة الوفيات للشباب (30 إلى 50) لا تتجاوز 3 %

هلا بك ..

التضخّم في السوق العقاري اليوم هو بسبب أرتفاع دخل الفرد فقط

بمعنى

لو أنخفض دخل الفرد وهو سيناريو ليس مُستبعد قد يحصل أنكماش " أنخفاض السعر " !!!

أو على الأقل يحافظ على السعر نتيجة للتضخّم المستورد

التضخّم في السوق العقاري اليوم هو بسبب أرتفاع دخل الفرد فقط

بمعنى

لو أنخفض دخل الفرد وهو سيناريو ليس مُستبعد قد يحصل أنكماش " أنخفاض السعر " !!!

أو على الأقل يحافظ على السعر نتيجة للتضخّم المستورد

جاري تحميل الاقتراحات...