في هذه السلسلة (المكونة من ٢١ تغريدة) سأشرح باختصار القوائم المالية التي يجب على كل متداول الإحاطة بها ومعرفة تفاصيلها، وسيتم إرفاق قوائم أحد الشركات لغرض التوضيح.

القوائم المالية الأساسية ثلاث قوائم، وهي مكملة لبعضها:

١- قائمة المركز المالي.

٢- قائمة الدخل.

٣- قائمة التدفقات النقدية.

١- قائمة المركز المالي.

٢- قائمة الدخل.

٣- قائمة التدفقات النقدية.

نبدأ بقائمة المركز المالي، وهذه القائمة تعطيك تصور كامل عن الأصول بأنواعها التي تمتلكها الشركة وكذلك عن المطلوبات (الالتزامات) بأنواعها على الشركة، بالإضافة إلى معرفة حقوق الملكية، كل ذلك خلال فترة زمنية محددة.

في هذه القائمة يكون مجموع الأصول (الموجودات) مساويا دائما لمجموع المطلوبات زائد حقوق الملكية.

الأصول أو الموجودات تنقسم إلى قسمين:

١-أصول متداولة، وتشمل على سبيل المثال لا الحصر النقد (الكاش) و المخزون والمدينون. والأصول المتداولة هو كل أصل يمكن تسيله نقدا في مدة سنة أو أقل مما

الأصول أو الموجودات تنقسم إلى قسمين:

١-أصول متداولة، وتشمل على سبيل المثال لا الحصر النقد (الكاش) و المخزون والمدينون. والأصول المتداولة هو كل أصل يمكن تسيله نقدا في مدة سنة أو أقل مما

يعني اعتماد الشركة عليها في توفير السيولة.

٢- أصول غير متداولة، وتشمل على سبيل المثال لا الحصر الأراضي والمباني والآلات. والأصول غير المتداولة تقوم عليها أعمال الشركة ولا يستهدف تسيلها في المدد القصيرة سنة أو أقل.

٢- أصول غير متداولة، وتشمل على سبيل المثال لا الحصر الأراضي والمباني والآلات. والأصول غير المتداولة تقوم عليها أعمال الشركة ولا يستهدف تسيلها في المدد القصيرة سنة أو أقل.

نأتي إلى المطلوبات، والتي تمثل إلتزامات واجبة السداد على الشركة، وتنقسم كذلك إلى قسمين:

١- المطلوبات المتداولة، وتشمل على سبيل المثال لا الحصر دفعات القرض المستحقة خلال السنة، وأي مستحقات على الشركة يتوجب دفعها خلال السنة.

١- المطلوبات المتداولة، وتشمل على سبيل المثال لا الحصر دفعات القرض المستحقة خلال السنة، وأي مستحقات على الشركة يتوجب دفعها خلال السنة.

٢- المطلوبات الغير متداولة، وتشمل على سبيل المثال لا الحصر دفعات القرض المستحقة بعد السنة الحالية للشركة، وأي مستحقات أخرى على الشركة يتوجب سدادها بعد السنة الحالية للشركة.

الفرق بين المطلوبات المتداولة والغير متداولة أن الأولى تستحق خلال السنة الحالية والثانية تستحق بعد ذلك.

الفرق بين المطلوبات المتداولة والغير متداولة أن الأولى تستحق خلال السنة الحالية والثانية تستحق بعد ذلك.

والآن نأتي إلى القسم الأخير من القائمة وهو حقوق المساهمين (أو حقوق الملكية إذا وجد حقوق أقلية)، وهي عبارة عن المبلغ المتبقي بعد خصم المطلوبات من الأصول، وتشمل على سبيل المثال لا الحصر رأس المال والاحتياطيات

والأرباح المبقاة أو الخسائر المتراكمة. وحقوق الملكية اسمها يوضحها والتي تعني الحقوق الخاصة بملاك الشركة.

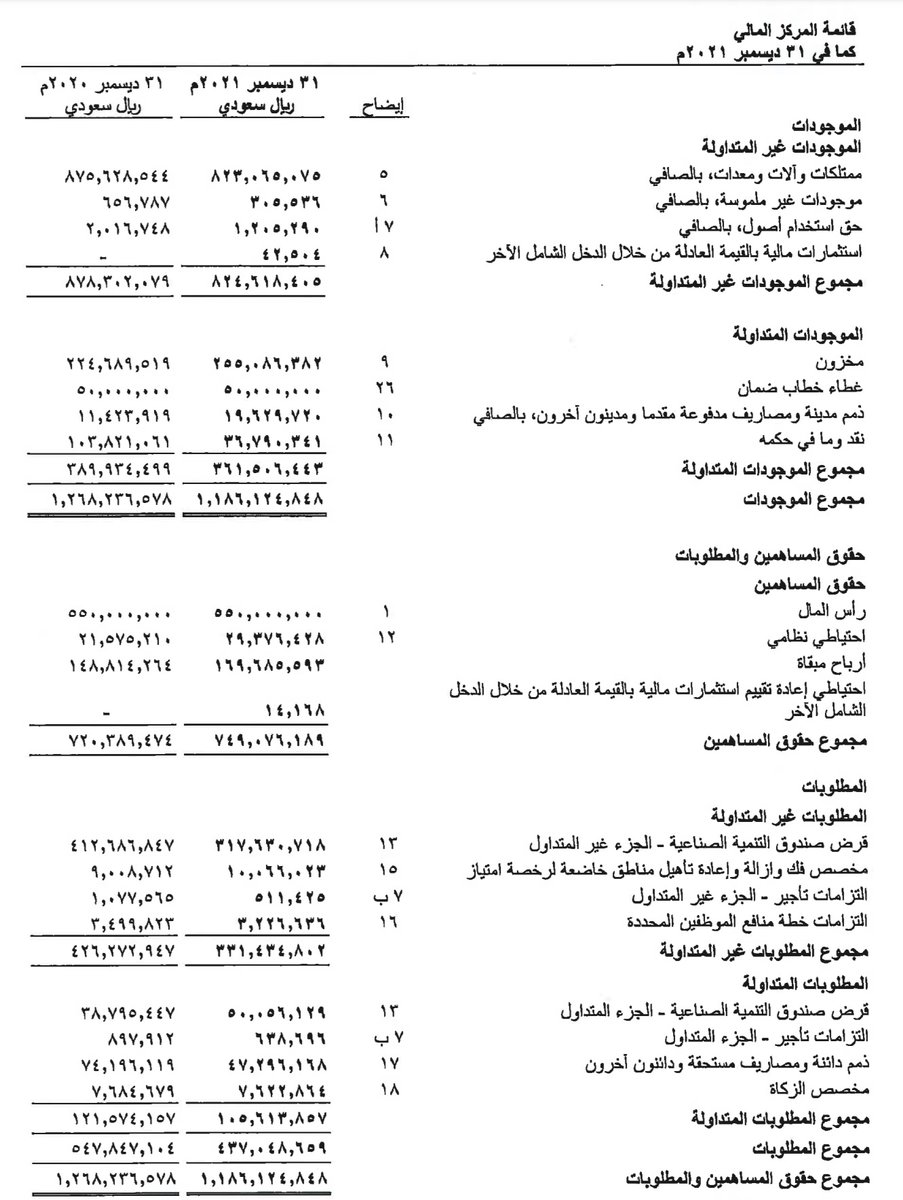

فيما يلي قائمة المركز المالي لشركة اسمنت أم القرى

فيما يلي قائمة المركز المالي لشركة اسمنت أم القرى

الآن نأتي إلى القائمة الثانية وهي قائمة الدخل، والتي توضح لك نتائج أعمال الشركة خلال فترة زمنية محددة والتي يتبين من خلالها مدى ربح أو خسارة الشركة والذي يفصح عنه في بند صافي الربح/الخسارة

يمكن للتوضيح تقسيم قائمة الدخل من ناحية الأرباح إلى ثلاثة أقسام:

١- الربح الإجمالي، والذي ينتج عن طرح الإيرادات (المبيعات) من التكلفة المباشرة للإيرادات (التكلفة المباشرة كالمواد الخام ورواتب العمالة في المصانع...إلخ)

٢- الربح التشغيلي، والناتج عن طرح المصاريف الإدارية والعمومية

١- الربح الإجمالي، والذي ينتج عن طرح الإيرادات (المبيعات) من التكلفة المباشرة للإيرادات (التكلفة المباشرة كالمواد الخام ورواتب العمالة في المصانع...إلخ)

٢- الربح التشغيلي، والناتج عن طرح المصاريف الإدارية والعمومية

كرواتب الإداريين وكذلك المصاريف التسويقية والبيعية والمصاريف المقاربة لها إن وجدت من إجمالي الربح.

٣- صافي الربح، وهو الرقم الذي يبين ربح الشركة من خسارتها، والناتج عن [خصم وإضافة بعض البنود] من الربح التشغيلي المشار إليه أعلاه،

٣- صافي الربح، وهو الرقم الذي يبين ربح الشركة من خسارتها، والناتج عن [خصم وإضافة بعض البنود] من الربح التشغيلي المشار إليه أعلاه،

من أمثلة البنود المخصومة مصاريف التمويل ومن أمثلة البنود المضافة الإيرادات الأخرى.

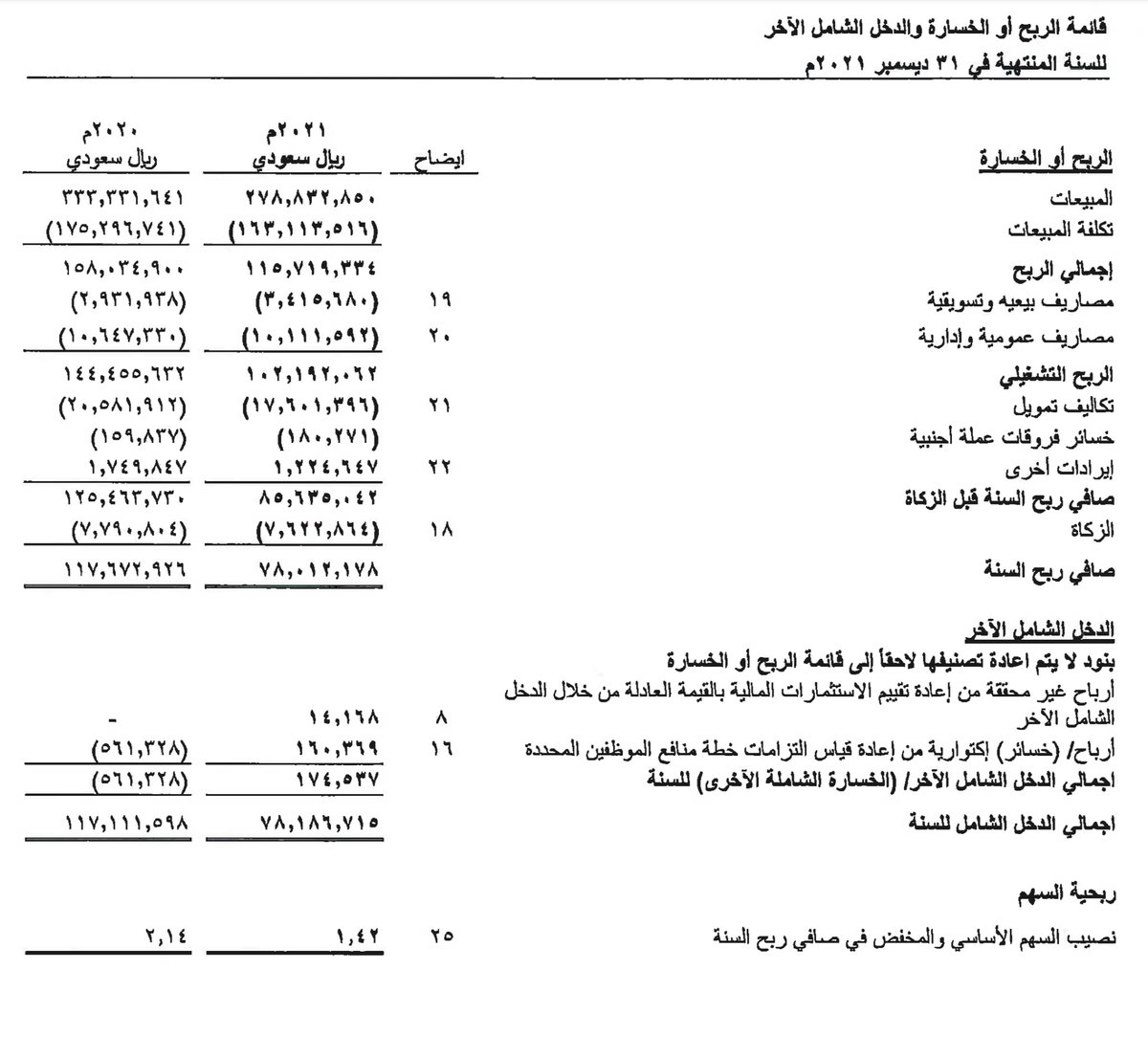

فيما يلي قائمة الدخل لشركة اسمنت أم القرى

فيما يلي قائمة الدخل لشركة اسمنت أم القرى

القائمة الثالثة والأخيرة معنا هنا هي قائمة التدفقات النقدية، الفائدة الرئيسة لها هي توضيح حركة النقد (الكاش) للشركة خلال فترة معينة، وتنقسم هذه القائمة لثلاثة أجزاء رئيسة:

أولا: التدفقات النقدية من الأنشطة التشغيلية، وتندرج تحتها بنود توضح لك حركة النقد (المقبوض والمدفوع فعلا) من أنشطة الشركة التشغيلية فقط، وفي نهاية هذا الجزء يتم توضيح كم حققت الشركة نقدا من نشاطها التشغيلي ويعبر عنه بصافي النقد الناتج من الأنشطة التشغيلية، هذا الرقم إن وضع بين

قوسين (الرقم بين قوسين في كل القوائم يعني أنه بالسالب) أو بالسالب فهذا يعني أن النقد الخارج من الشركة أكثر من الداخل إليها فيما يخص نشاطها أو أنشطتها التشغيلية، وعموما كلما انخفض هذا الرقم دل على سوء في تحصيل النقد لدى الشركة.

ثانيا: التدفقات النقدية من الأنشطة الاستثمارية، وتندرج تحتها بنود توضح لك حركة النقد (المقبوض والمدفوع فعلا) من الأنشطة الاستثمارية للشركة، أي كم دفعت هذه الشركة نقدا للاستثمار (الرقم بالسالب) وكم هي العائدات النقدية من الاستثمارات أو من بيعها (الرقم بالموجب)

وفي نهاية هذا الجزء يتم توضيح نتيجة حركة الاستثمارات نقدا، ويعبر عنه بصافي النقد المستخدم في الأنشطة الاستثمارية، وفي حال كون الرقم بالسالب هذا يعني أن المبالغ المستثمرة الخارجة من الشركة أكثر من المبالغ العائدة من الاستثمارات والداخلة للشركة.

ثالثا: التدفقات النقدية من الأنشطة التمويلية، وتندرج تحتها بنود توضح لك حركة النقد (المقبوض والمدفوع فعلا) من القروض والتمويلات للشركة، في هذا الجزء يُوضح كم حصلت الشركة من قروض وكم دفعت من أقساط للقروض وتوزيعات نقدية للمساهمين وغير ذلك.

وفي نهاية هذا الجزء يتم توضيح صافي النقد المستخدم في التمويل، وفي حال كون الرقم بالسالب يعني ذلك أن المبالغ المدفوعة كأقساط قروض وديون ونحوها أكثر من القروض والتمويلات ونحوها التي تحصلت عليها الشركة خلال الفترة.

في نهاية قائمة التدفقات النقدية يتم توضيح النقدية آخر الفترة وهو النقد الذي تملكه الشركة حاليا.

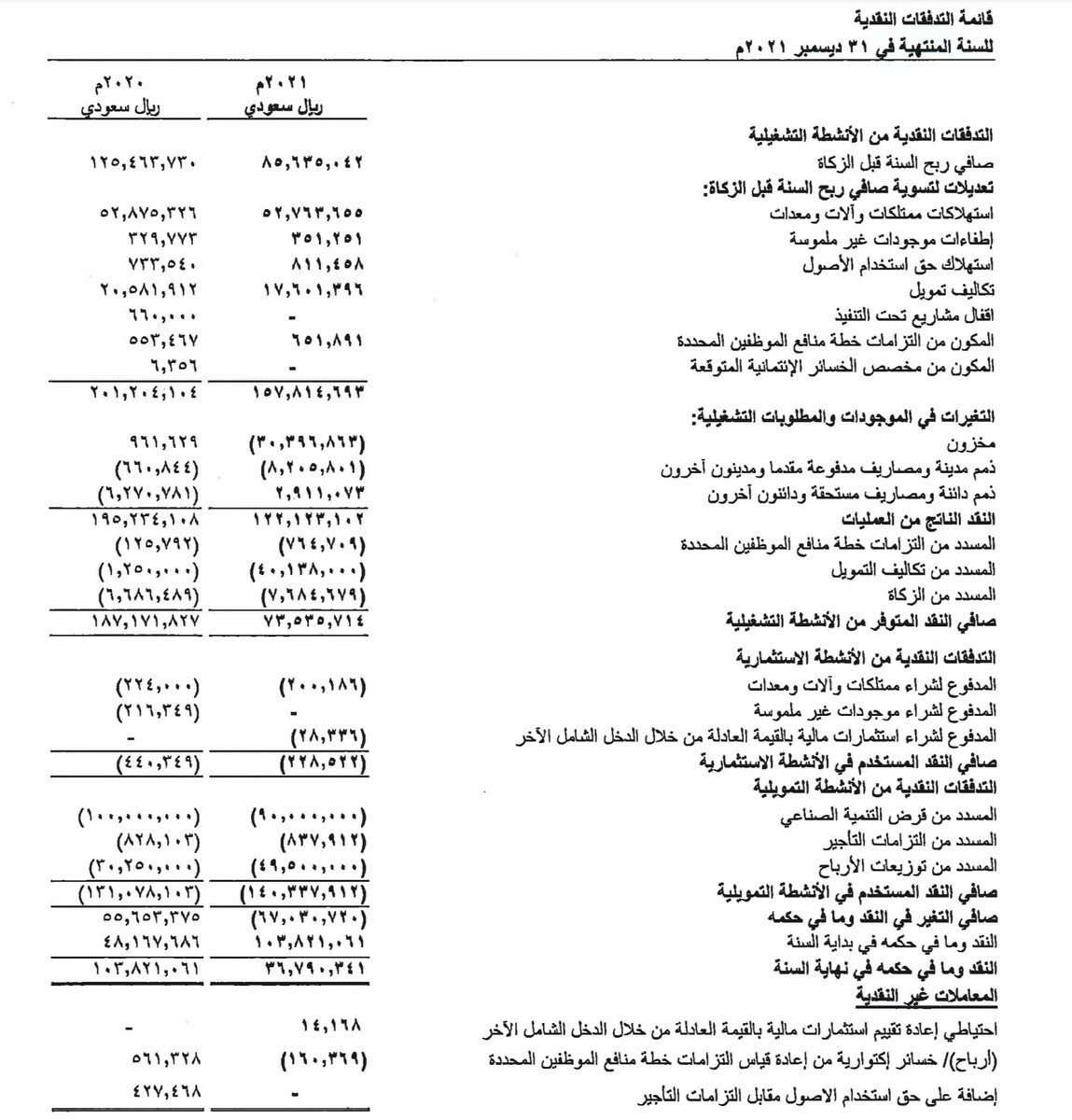

فيما يلي قائمة التدفقات النقدية لشركة اسمنت أم القرى

فيما يلي قائمة التدفقات النقدية لشركة اسمنت أم القرى

جاري تحميل الاقتراحات...