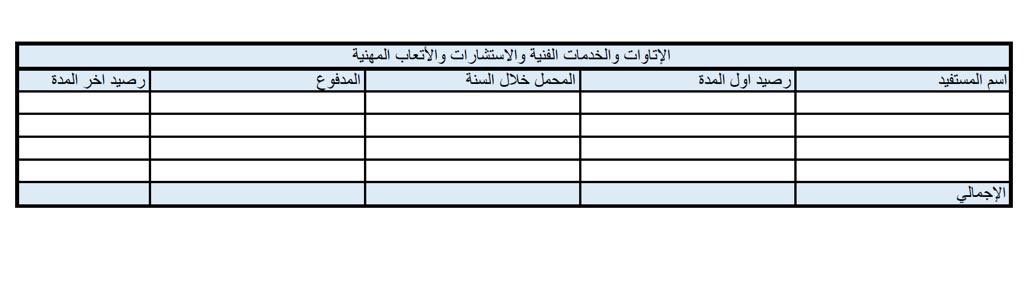

أحدى الامور التي تعلمتها عند عمل إقرار الزكاة وضريبة الدخل ، كانت متعلقة بالمصاريف الخدمات المهنية مثل ( مصروف خدمات المراجعة او الضريبي او القانوني او الفني والخ) حيث يوجد جدول مطلوب تعبئته ويمثل في ( رصيد اول المدة - ماتم تحميله خلال السنه- المدفوع - رصيد اخر المدة )

١) رصيد اول المدة يعتمد مااذا تم عمل قيد استحقاق للمصروف في نهاية السنة السابقة

٢) ماتم تحميلة خلال السنة يكون من صنفين ( اما ان يكون مصروف فعلي معتمد على فواتير ومستندات او مصروف تقديري مستحق في حال لم تأتينا كل الفواتير التابعة لمصروف محدد.

٢) ماتم تحميلة خلال السنة يكون من صنفين ( اما ان يكون مصروف فعلي معتمد على فواتير ومستندات او مصروف تقديري مستحق في حال لم تأتينا كل الفواتير التابعة لمصروف محدد.

زي مثلا ( ٣٠٪ من مصروف المراجعة لم ياتي لسنة ٢٠٢١ فيتم عمل قيد استحقاق قبل نهاية السنة)

٣) المدفوع ماتم دفعه اما حقيقة بحوالة او كاش او مقاصة

٤) رصيد اخر المدة يساوي اول المدة + ما تم تحميله ناقص المدفوع

٣) المدفوع ماتم دفعه اما حقيقة بحوالة او كاش او مقاصة

٤) رصيد اخر المدة يساوي اول المدة + ما تم تحميله ناقص المدفوع

٥) قبل مانعتمد شغلنا لازم نقارنه مع ميزان المراجعة المعتمد ( اي تمت مراجعته )ونتاكد انهم متطابقين.

٦) الشي المهم لي تعلمته هالمره اني اقارن هالجدول مع جدول ضريبة الاستقطاع السنوي

٦) الشي المهم لي تعلمته هالمره اني اقارن هالجدول مع جدول ضريبة الاستقطاع السنوي

ضريبة الاستقطاع السنوي تؤخذ من خدمات تمت من غير مقيم في خارج المملكة ومن ضمنها ( خدمات القانونية او التامين او او ..)

بالزبط الان حتلاحظو انو ممكن تكون الخدمة القانونية حدثت من مورد خارجي فلمن احطها في جدول الزكاة وضريبة الدخل لازم اتاكد انها صح في جدول ضريبة الاستقطاع السنوي.

بالزبط الان حتلاحظو انو ممكن تكون الخدمة القانونية حدثت من مورد خارجي فلمن احطها في جدول الزكاة وضريبة الدخل لازم اتاكد انها صح في جدول ضريبة الاستقطاع السنوي.

تقريبا جدول الاستقطاع السنوي يشبه الجدول المعمول في إقرار الزكاة وضريبة الدخل من رصيد اول المدة وماتم تحميله والمدفوع واخر المدة .

سأضع صورة نموذجية للتوضيح أكثر .

سأضع صورة نموذجية للتوضيح أكثر .

يرجى الملاحظة انه في ضريبة الاستقطاع ( يتم اخذ قيمة الخدمة فقط في حال كان لدينا خدمة مع توصيل معدات يتم فصلها عن بعض والاقرار عن ضريبة الاستقطاع المأخوذة من الخدمة لا غير)

من الممكن ان تظهر اختلافات بين الجدولين (الاستقطاع السنوي والزكاة وضريبة الدخل) في الامور التالية فقط:

من الممكن ان تظهر اختلافات بين الجدولين (الاستقطاع السنوي والزكاة وضريبة الدخل) في الامور التالية فقط:

١- بعض الخدمات محلية وبعضها خارجية

٢- بعض الخدمات معفى من ضريبة الاستقطاع مثل ( ايداع مبلغ معين في محكمة خارجية لقضية معينه) ولكن سيتم تحميل حساب المصاريف القانونيه بيها اي بمعنى سيتاثر جدول الزكاة والضريبة وبينما لن يتاثر جدول الاستقطاع بذلك .

٢- بعض الخدمات معفى من ضريبة الاستقطاع مثل ( ايداع مبلغ معين في محكمة خارجية لقضية معينه) ولكن سيتم تحميل حساب المصاريف القانونيه بيها اي بمعنى سيتاثر جدول الزكاة والضريبة وبينما لن يتاثر جدول الاستقطاع بذلك .

لكي لا يحدث لبس فقط، ضريبة الاستقطاع تحدث مرتين اولا الشهريه ( متى ماتم استلام خدمة من الخارج يتم عمل الإقرار ودفع الضريبة للهيئة ) ثانياً السنوية عند انتهاء السنة المالية يتم عمل جدول شامل لكل الإقرارات الشهرية السابقة ( فقط اقرار وليس عليها اي دفع) والاخيرة هي ماتكلمت عنه.

هذي الصورة النموذجية، تكون بناء على قائمة الموردين لي عندكم ( supplier-wise) وتقدروا تستخرجوا المعلومات بطريقتين:

١) تطلعوا جميع الحسابات التي سجلت تحت الموردين أو الدائنين خلال السنة وبعد ذلك يتم التصنيف على حسب نوع المصروف لكل مورد سواء قانوني او استشارات ادارية وما الي ذلك.

١) تطلعوا جميع الحسابات التي سجلت تحت الموردين أو الدائنين خلال السنة وبعد ذلك يتم التصنيف على حسب نوع المصروف لكل مورد سواء قانوني او استشارات ادارية وما الي ذلك.

عشان تتاكدوا انو النقطة ١) تكون كلها صحيحة لازم تقارنوا المعلومات المستخرجة مع المصاريف المهنية في اخر السنه عن طريق ميزان المراجعة. الطريقة هذي تعتبر سهله ولكن ممكن تنسوا مصروف معين وممكن مايطابق المصروف لي في ميزان المراجعة وهذا راجع لوجود مصاريف تقديريه يتم اثباتها اخر السنة.

عشان كذا انا افضل الطريقة الثانية الا وهي الحساب التفصيلي لدفتر الاستاذ العام، اطلع تقرير من نفس البرنامج المستخدم سواء اوراكل او ساب لكل حساب مصروف، واشوف ايش سجلت فيه من موردين او حتى مصاريف مستحقة. هذي الطريقة ١٠٠٪ راح يطابق مع ميزان المراجعة وراح يسهل عليكم الشغل.

دايما اتعودوا اي شغل تسووه لازم يكون معاه banchmark اي مرجع اساسي تقدروا تقارنوا فيه لو شغلكم تمام او لا. والمرجع دايما حيكون ميزان المراجعة (Trial Balance).

جاري تحميل الاقتراحات...