¿Quieres EVITAR que te liquiden préstamos DeFi a la vez que aprendes algo más sobre la presunta estafa de Waves?

En este hilo te voy a enseñar qué es el colateral, cuándo te van a liquidar y vas a saber diferenciar un protocolo que es una estafa de uno legit.

Dentro hilo🧵 👇

En este hilo te voy a enseñar qué es el colateral, cuándo te van a liquidar y vas a saber diferenciar un protocolo que es una estafa de uno legit.

Dentro hilo🧵 👇

Antes de empezar, hay 3 definiciones que debes entender:

💳 Préstamo (borrow): como el del banco de toda la vida. Es básicamente coger dinero prestado. Y como en los bancos, esto no es gratis, debemos de pagar un interés, usualmente medido en % APY.

Si el APY por hacer un..

1/n

💳 Préstamo (borrow): como el del banco de toda la vida. Es básicamente coger dinero prestado. Y como en los bancos, esto no es gratis, debemos de pagar un interés, usualmente medido en % APY.

Si el APY por hacer un..

1/n

..borrow es del 50% de APY y hemos tomado prestado 1.000$, en un periodo de 1 año deberemos de pagar 500$. Nos quedarán solo 500$ en total.

💰 Lending (o supply): aportar liquidez al protocolo para que otra persona pueda coger préstamos. En este caso nos pagan.

2/n

💰 Lending (o supply): aportar liquidez al protocolo para que otra persona pueda coger préstamos. En este caso nos pagan.

2/n

De igual manera, si aportamos 1.000$ y un APY del 50%, en un periodo de 1 año recibiremos 500$. Si retiramos esos 1000$, tendremos en total 1.500$.

🛡️ Colateral: es la garantía que debemos ofrecer para poder tomar prestado dinero. La cantidad depende del protocolo.

3/n

🛡️ Colateral: es la garantía que debemos ofrecer para poder tomar prestado dinero. La cantidad depende del protocolo.

3/n

Pensad que en DeFi las únicas garantías que tenemos de un usuario son el dinero que deje como colateral. En un banco, por ejemplo, tienen nuestro historial crediticio, nóminas, etc; aquí no.

Por lo tanto, una buena práctica sería que fuese 1:1.

4/n

Por lo tanto, una buena práctica sería que fuese 1:1.

4/n

En otras palabras, si dejo como colateral 100$, poder tomar prestado 100$.

Cuanto más colateral deje, menos posibilidades tengo de que me liquiden.

Pero...,¿qué es liquidar?

Voy a explicarlo con un ejemplo sencillo.

5/n

Cuanto más colateral deje, menos posibilidades tengo de que me liquiden.

Pero...,¿qué es liquidar?

Voy a explicarlo con un ejemplo sencillo.

5/n

Imaginad que dejamos como colateral 1.000 USDN cuando valían 1$ (1000$ en total) y tomo prestado 700 USDT (700$).

En este caso, si el USDN baja de 0,7$, dejaría de tener suficiente colateral como para asegurar mi préstamo. Tenemos un problema.

6/n

En este caso, si el USDN baja de 0,7$, dejaría de tener suficiente colateral como para asegurar mi préstamo. Tenemos un problema.

6/n

En este caso se ejecutan lo que se llaman las liquidaciones: los USDN que habías dejado como colateral se te empiezan a confiscar para dárselos a los que habían dejado su liquidez.

Hay otro caso en el que te pueden liquidar sin necesidad de que baje el precio.

7/n

Hay otro caso en el que te pueden liquidar sin necesidad de que baje el precio.

7/n

Es el caso de que tengamos un APY negativo.

En otras palabras, si he hecho lending con un APY del 40% pero a su vez tengo hecho un borrowing con un APY del 100%, mi APY neto será de 40-100 = -60%.

Osea, que tendré que pagar un 60% anual. Y ese APY lo pagas con tu colateral.

8/n

En otras palabras, si he hecho lending con un APY del 40% pero a su vez tengo hecho un borrowing con un APY del 100%, mi APY neto será de 40-100 = -60%.

Osea, que tendré que pagar un 60% anual. Y ese APY lo pagas con tu colateral.

8/n

Si tu colateral deja de ser suficiente como para asegurar tu préstamo, boom 💣 empiezan las liquidaciones.

Hasta aquí creo que todos estos conceptos quedan bastante claros.

Ahora vamos a ser más específicos, vamos a ver por qué Waves otra vez más ha hecho de las suyas.

9/n

Hasta aquí creo que todos estos conceptos quedan bastante claros.

Ahora vamos a ser más específicos, vamos a ver por qué Waves otra vez más ha hecho de las suyas.

9/n

La plataforma de borrowing y lending de Waves es Vires Finance.

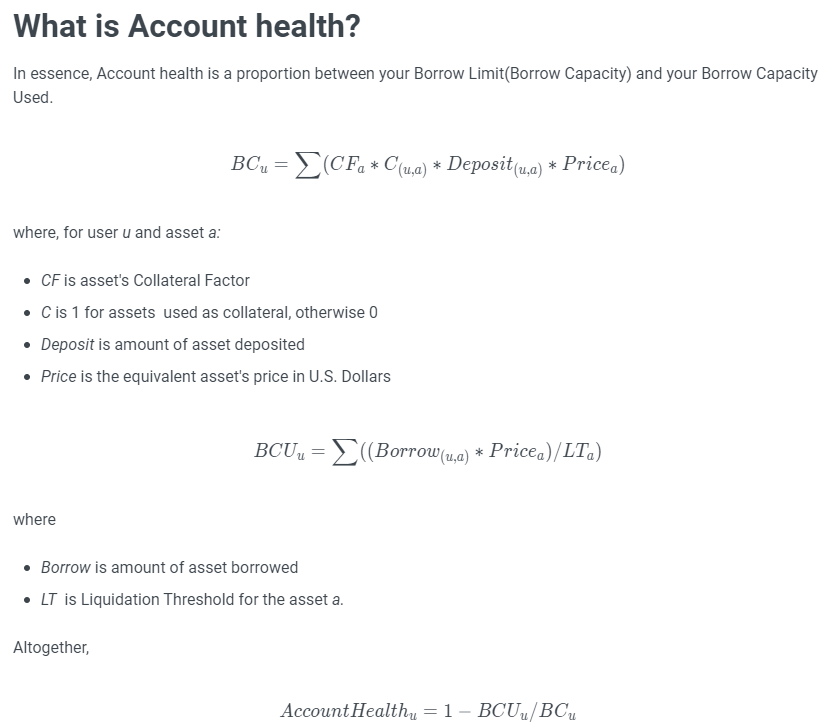

En su documentación podemos ver que la salud del préstamo se visualiza con el 'Account Health'. Si baja del 0%, te empiezan a liquidar el préstamo.

Adjunto imagen con la fórmula para calcularlo.

10/n

En su documentación podemos ver que la salud del préstamo se visualiza con el 'Account Health'. Si baja del 0%, te empiezan a liquidar el préstamo.

Adjunto imagen con la fórmula para calcularlo.

10/n

Vaya petardo, ¿no? Vamos a poner numeritos para entenderlo.

En el ejemplo, vamos a dejar como colateral 1.000 USDN a 1$ de precio y vamos a tomar prestados 500 USDT.

BC (borrow capacity) = 0,9 x 1 x 1000 x 1 = 900

BCU (borrow capacity used) = 500 x 1 / 0,95 = 526,32

11/n

En el ejemplo, vamos a dejar como colateral 1.000 USDN a 1$ de precio y vamos a tomar prestados 500 USDT.

BC (borrow capacity) = 0,9 x 1 x 1000 x 1 = 900

BCU (borrow capacity used) = 500 x 1 / 0,95 = 526,32

11/n

Account Health = 1 - 526,32/900 = 0,4152 = 41,52%.

Tenemos bastante margen hasta el 0%, bien.

¿Qué pasa si el USDN baja a 0,6$?

BC= 0,9 x 1 x 1000 x 0,6 = 540

AH = 1 - 526,32/540 = 0,026 = 2,6%.

Ups, estamos a punto de ser liquidados. Si llega a 0 se acabó⚰️

12/n

Tenemos bastante margen hasta el 0%, bien.

¿Qué pasa si el USDN baja a 0,6$?

BC= 0,9 x 1 x 1000 x 0,6 = 540

AH = 1 - 526,32/540 = 0,026 = 2,6%.

Ups, estamos a punto de ser liquidados. Si llega a 0 se acabó⚰️

12/n

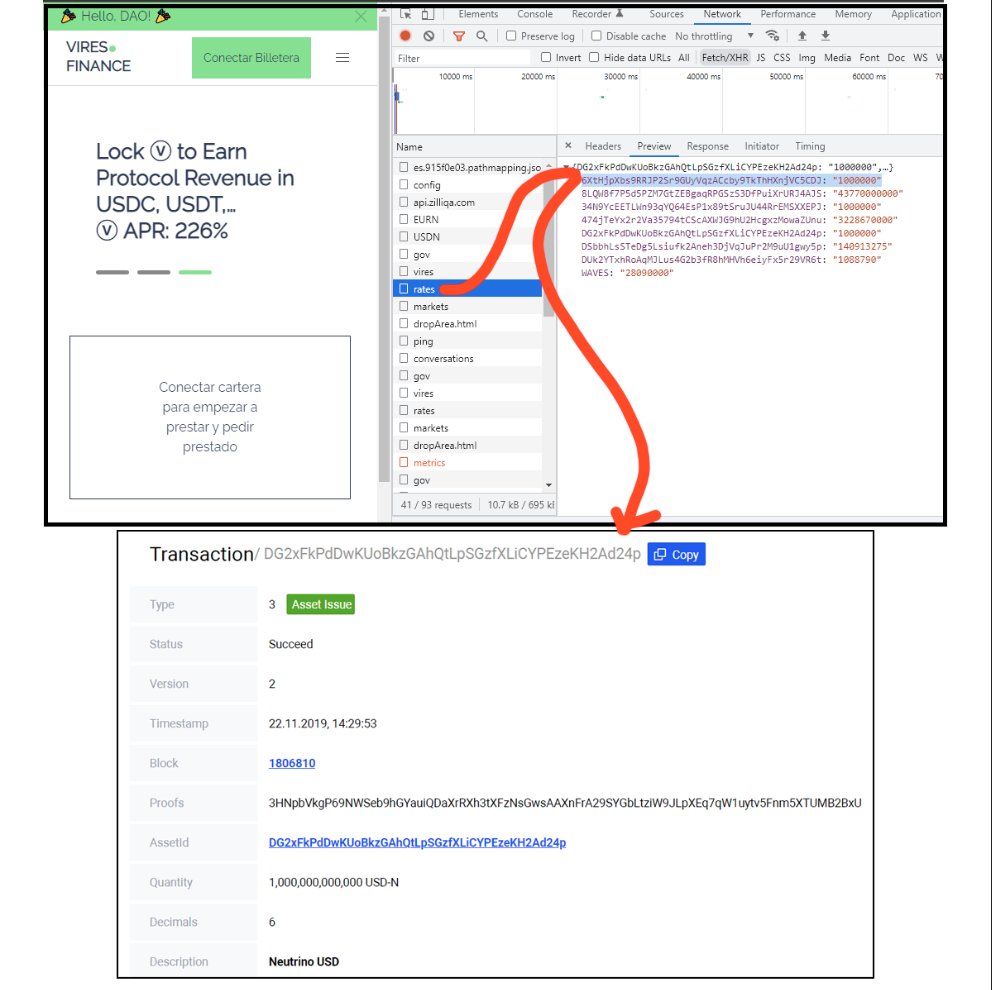

Vamos a subir un nivel.

Mirad estas 3 address en Vires:

1️⃣ vires.finance

2️⃣ vires.finance

3️⃣ vires.finance

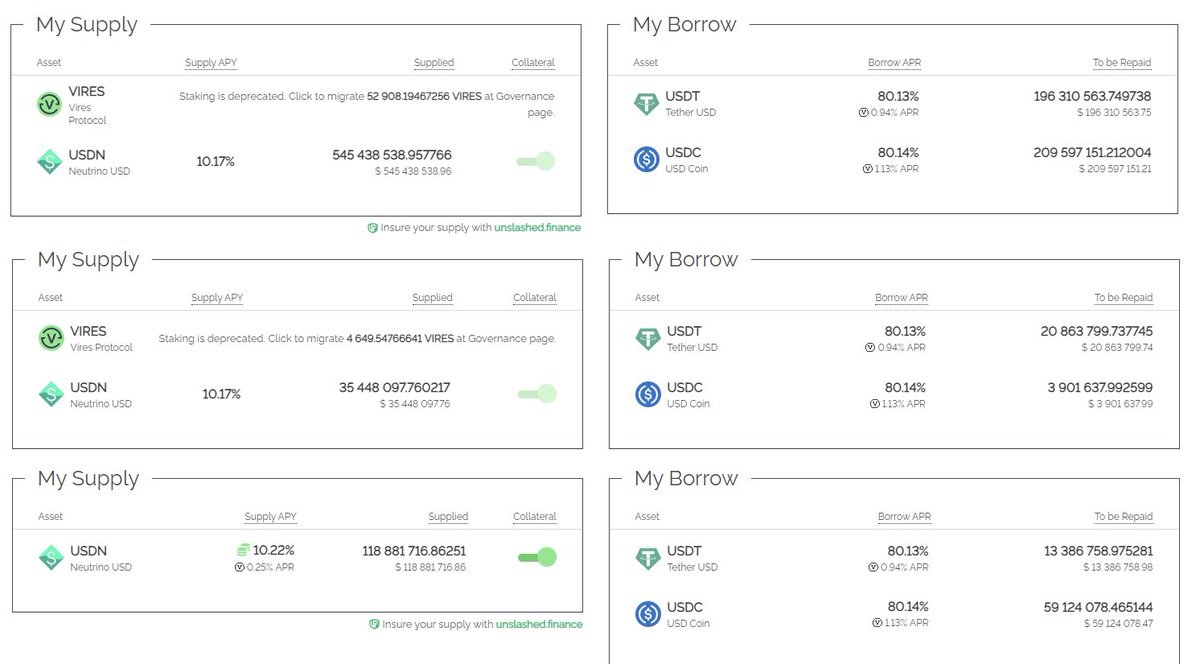

Estas son las wallets sospechosas de realizar los loops infinitos para aumentar el precio. Adjunto foto con sus préstamos y colaterales.

13/n

Mirad estas 3 address en Vires:

1️⃣ vires.finance

2️⃣ vires.finance

3️⃣ vires.finance

Estas son las wallets sospechosas de realizar los loops infinitos para aumentar el precio. Adjunto foto con sus préstamos y colaterales.

13/n

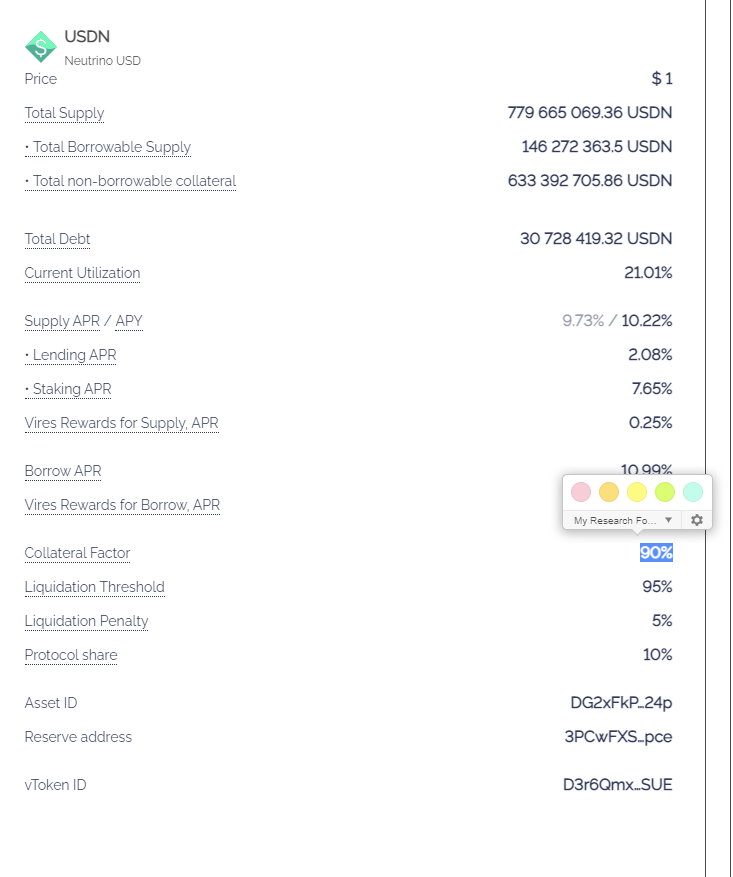

¿Veis algo raro? ¿No? Mirad bien.

EL PRECIO DE USDN es 1$. ¡¡Y ha estado así siempre!!

Está hardcodeado en su código.

¿Qué significa esto? Pues que en vez de coger el precio de un oráculo de su propio exchange lo tienen fijado a 1$ por sus pelotas.

Adjunto capturas.

14/n

EL PRECIO DE USDN es 1$. ¡¡Y ha estado así siempre!!

Está hardcodeado en su código.

¿Qué significa esto? Pues que en vez de coger el precio de un oráculo de su propio exchange lo tienen fijado a 1$ por sus pelotas.

Adjunto capturas.

14/n

Estos datos los cogen de una API y esa API tiene hardcodeado que 1 USDN = 1$ SIEMPRE.

¿Esto que implica? Veamos.

¿Recordáis las wallets del twit 13? Una tiene un préstamo de 545M USDN, otra 35,5M USDN y otra 118M USDN.

¿Qué creéis que les ocurrió cuando el USDN bajó? NADA

15/ n

¿Esto que implica? Veamos.

¿Recordáis las wallets del twit 13? Una tiene un préstamo de 545M USDN, otra 35,5M USDN y otra 118M USDN.

¿Qué creéis que les ocurrió cuando el USDN bajó? NADA

15/ n

¿Por qué? Porque en las fórmulas del Account Health contaban que 1 USDN = 1$ en vez del precio real.

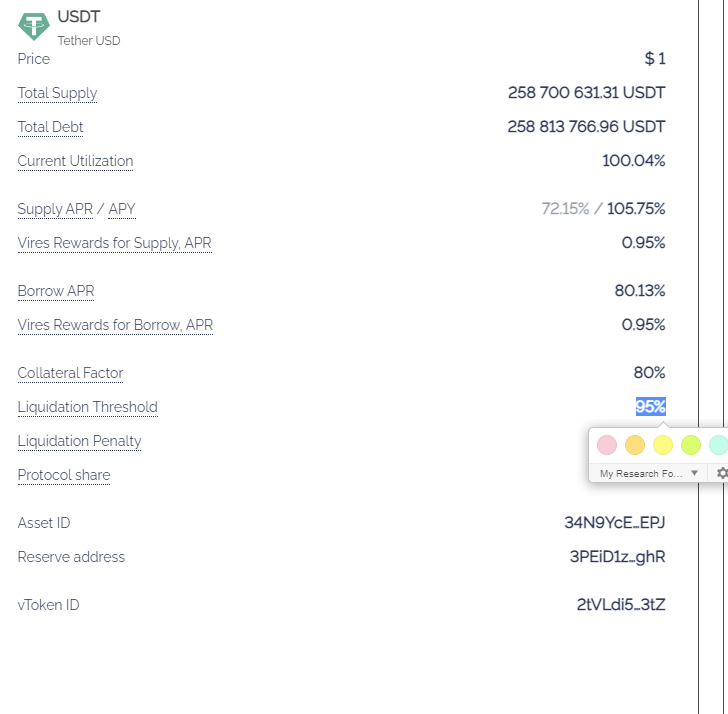

Vamos a verlo con la cuenta de 545M USDN. Tiene como préstamo 196M USDT y 209,6M USDC.

Vamos a verlo cuando el USDN bajó a 0,7$.

16/n

Vamos a verlo con la cuenta de 545M USDN. Tiene como préstamo 196M USDT y 209,6M USDC.

Vamos a verlo cuando el USDN bajó a 0,7$.

16/n

BCusdn= 0,9 x 1 x 545.000.000 x 0,7 = 343.350.000

BCU= 405.600.000 x 1 / 0,95 = 426.947.000

AH= 1 - 426M/343M = -0,24

BOOM, LIQUIDADO.

Pero oh, ¡magia! Como en Vires 1 USDN = 1$, no les pasó nada. Jake mate blockchain.

17/n

BCU= 405.600.000 x 1 / 0,95 = 426.947.000

AH= 1 - 426M/343M = -0,24

BOOM, LIQUIDADO.

Pero oh, ¡magia! Como en Vires 1 USDN = 1$, no les pasó nada. Jake mate blockchain.

17/n

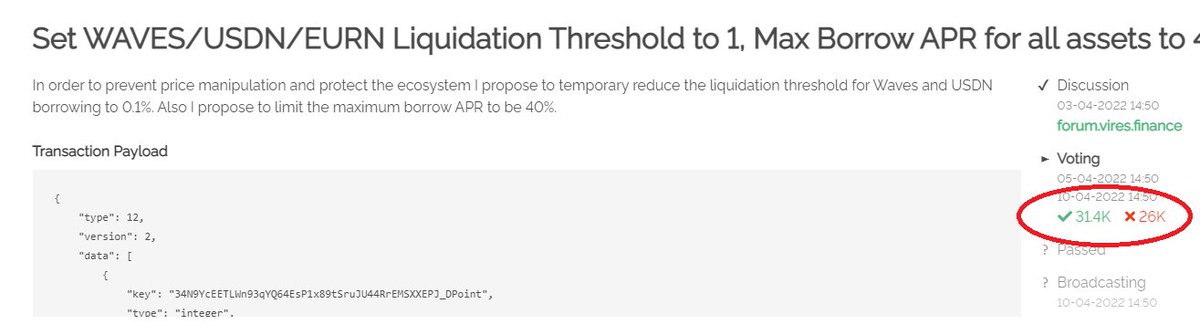

Aun así, su APY es de -108%, es decir, que están pagando 1.2M$ por el préstamo. No me extraña que estén nervioso. Les quedan unos 50 días para palmar.

Ahora les toca sacar propuestas en la DAO de Vires y aprobarlas ellos mismos con todos sus tokens.

18/n

Ahora les toca sacar propuestas en la DAO de Vires y aprobarlas ellos mismos con todos sus tokens.

18/n

Si volvéis a ver las direcciones veréis que entre las 3 suman 57.000 VIRES. La votación actual va ganando con solo 31k vires, es decir, que ni los han tenido que usar para votar.

Con que los usen ellos, sobra para ganar. Ellos deciden.

Una vez más 0 descentralización.

19/19

Con que los usen ellos, sobra para ganar. Ellos deciden.

Una vez más 0 descentralización.

19/19

Y hasta aquí hemos llegado señores. Espero haberme explicado con claridad.

Si algún queda algún alma perdida que defienda esto que se lo haga mirar por favor. Síndrome de Estocolmo lo llaman.

Espero que hayáis disfrutado del hilo.

Se despide,

Ericonomic.

Si algún queda algún alma perdida que defienda esto que se lo haga mirar por favor. Síndrome de Estocolmo lo llaman.

Espero que hayáis disfrutado del hilo.

Se despide,

Ericonomic.

جاري تحميل الاقتراحات...