في المالية، هنالك ما يسمى بشخص (متحفظ جدا) أي لا يجازف ولا يغامر بأمواله في استثمار تتجاوز مخاطره بين ١ و ٣ في المقياس (تختلف من شخص لآخر) كمثال الاستثمار في الأسهم. فيكتنز أمواله في الحساب الجاري؛ جهلا بمخاطر التضخم الاقتصادي. ما الحل؟ يتبع…

تعتبر حسابات (التوفير) في البنوك عالية الأمان لأنها حسابات عادة تكون مؤمنة ويطبق عليها نظام الحساب الجاري لدى الحكومات. ما يجعلها مختلفة ومميزة عن الحسابات العادية بأنها ذوات عوائد (حسب تقرير MFS تقدر عوائدها السنوية ١.٢٣٪ في العشرين سنة الاخيرة). وحتى أيضا للمستثمرين النشطين

والذين عادة ما يحتفظون بسيولة لاقتناص الفرص أو التحوط لمخاطر استثماراتهم، تعتبر حسابات التوفير خيار مثالي للاحتفاظ بالكاش وفي الوقت ذاته تحوط ضد التضخم. فالأموال تنمو من خلال معدل الفائدة بل ان بعض مزودي الخدمة يمنحون (بونص) اضافي للايداعات المنتظمة او الاحتفاظ بحد أدنى للرصيد!

عند البحث عن حساب توفير، تحتاج أن تضع العوامل المذكورة بالصورة بعين الاعتبار فالخيارات في السعودية متعددة ومختلفة. هذا كي يعمل كل ريال تودعه بجد لمنحك أفضل العوائد الممكنة؛ فهناك حسابات تطلب اشتراك لمدة معينة او ايداع منتظم وهنالك فيها المرن الذي لا يتشرط.

في الجدول أدناه، قارنت بين منتجات الادخار المتوفرة بالبنوك السعودية.

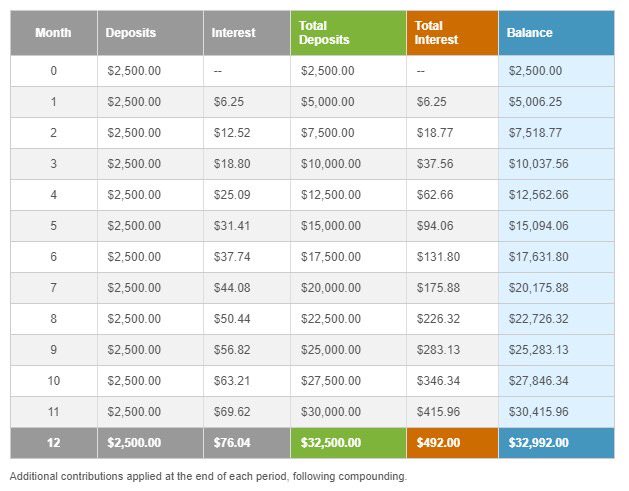

مثال: لو ادخرت لدى البنك العربي رصيد افتتاحي ٢،٥٠٠ ريال ومبلغ ٢،٥٠٠ ريال ايداع شهريا لمدة سنة واحدة، قد تنتهي بفائدة ٤٩٢ ريال + مجموع الايداع ٣٢،٥٠٠ الف ريال.

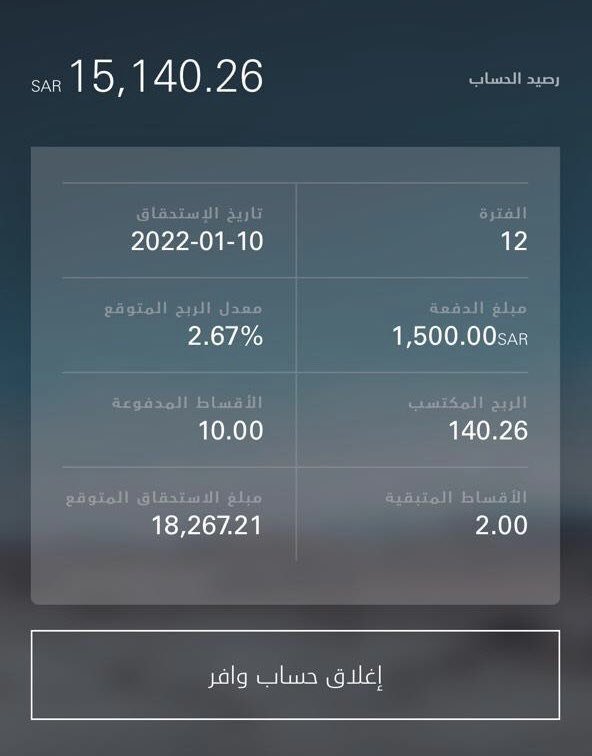

مثال واقعي من تطبيق بنك ساب:

جاري تحميل الاقتراحات...