هااام للأوقاف والمهتمين بالأوقاف

تحت هذه التغريدة 👇

سلسلة تغريدات بعنوان ( قرآءة مالية لأهم متطلبات لائحة تنظيم أعمال النظارة ) المعتمدة حديثا من @AWQAF_KSA

يمكن المتابعة وتفعيل التنبيهات

الليلة إن شاء الله 🤲

تحت هذه التغريدة 👇

سلسلة تغريدات بعنوان ( قرآءة مالية لأهم متطلبات لائحة تنظيم أعمال النظارة ) المعتمدة حديثا من @AWQAF_KSA

يمكن المتابعة وتفعيل التنبيهات

الليلة إن شاء الله 🤲

1- تم إعدادا هذه اللائحة من قبل الهيئة

👇

استنادا إلى قرار مجلس الوزراء رقم (286) وتاريخ 21/5/1442 هـ، والذي تضمن في (ثانيا): "يصدر مجلس إدارة الهيئة العامة للأوقاف ...2- لائحة تتضمن ما يتعلق بأعمال النظارة من شروط والتزامات ومخالفات وتحديد العقوبة المترتبة على أي منها... "

👇

استنادا إلى قرار مجلس الوزراء رقم (286) وتاريخ 21/5/1442 هـ، والذي تضمن في (ثانيا): "يصدر مجلس إدارة الهيئة العامة للأوقاف ...2- لائحة تتضمن ما يتعلق بأعمال النظارة من شروط والتزامات ومخالفات وتحديد العقوبة المترتبة على أي منها... "

2- بناء على ماسبق تكون هذه اللائحة واجبة التطبيق

👇

وبالتالي يجب على المحاسبين والماليين الذين يعملون في الأوقاف والمؤسسات أو الشركات الوقفية الاطلاع عليها وفهمها والعمل بمقتضاها واعتبارها أحد المرجعيات الأساسية في العمل المالي بجانب صك الوقفية وغيرها من المرجعيات

👇

وبالتالي يجب على المحاسبين والماليين الذين يعملون في الأوقاف والمؤسسات أو الشركات الوقفية الاطلاع عليها وفهمها والعمل بمقتضاها واعتبارها أحد المرجعيات الأساسية في العمل المالي بجانب صك الوقفية وغيرها من المرجعيات

3- تم تصنيف الأوقاف لأغراض اللائحة إلى أربعة أنواع كما ورد في المادة الثامنة

أ.الأوقاف الكبيرة

ب.الأوقاف المتوسطة

ج.الأوقاف الصغيرة

د.الأوقاف ذات الانتفاع المباشر

… يتبع

أ.الأوقاف الكبيرة

ب.الأوقاف المتوسطة

ج.الأوقاف الصغيرة

د.الأوقاف ذات الانتفاع المباشر

… يتبع

٤- تم تعريف الأوقاف

⬇️

- الأوقاف الكبيرة : وهي الأوقاف التي يبلغ إجمالي قيمة الأصول الموقوفة التابعة لها 200 مليون ريال سعودي فأكثر

- الأوقاف المتوسطة : وهي الأوقاف التي يبلغ إجمالي قيمة الأصول الموقوفة التابعة لها من 50 مليون ريال سعودي حتى أقل من 200مليون ريال سعودي.

يتبع👇

⬇️

- الأوقاف الكبيرة : وهي الأوقاف التي يبلغ إجمالي قيمة الأصول الموقوفة التابعة لها 200 مليون ريال سعودي فأكثر

- الأوقاف المتوسطة : وهي الأوقاف التي يبلغ إجمالي قيمة الأصول الموقوفة التابعة لها من 50 مليون ريال سعودي حتى أقل من 200مليون ريال سعودي.

يتبع👇

٥-⬇️

-الأوقاف الصغيرة : وهي الأوقاف التي يقل إجمالي قيمة الأصول الموقوفة التابعة لها عن 50 مليون ريال سعودي

-الأوقاف ذات الانتفاع المباشر وهي الأوقاف التي يتحقق للموقوف عليه الاستفادة من أصلها الموقوف بشكل مباشر مثل وقف الأجهزة الطبية ومراكز تقديم الخدمات الاستشارية وغيرها.

-الأوقاف الصغيرة : وهي الأوقاف التي يقل إجمالي قيمة الأصول الموقوفة التابعة لها عن 50 مليون ريال سعودي

-الأوقاف ذات الانتفاع المباشر وهي الأوقاف التي يتحقق للموقوف عليه الاستفادة من أصلها الموقوف بشكل مباشر مثل وقف الأجهزة الطبية ومراكز تقديم الخدمات الاستشارية وغيرها.

٦- في المادة التاسعة والعاشرة

⬇️

أوجبت اللائحة على الناظر مجموعة من الالتزامات ومن أهمها

- الالتزام بشروط الواقف

- وإعداد لوائح داخلية تتوافق مع شروط الواقف ومع أحكام اللوائح والتعليمات التي تصدرها الهيئة وذلك للأوقاف الكبيرة والمتوسطة

⬇️

أوجبت اللائحة على الناظر مجموعة من الالتزامات ومن أهمها

- الالتزام بشروط الواقف

- وإعداد لوائح داخلية تتوافق مع شروط الواقف ومع أحكام اللوائح والتعليمات التي تصدرها الهيئة وذلك للأوقاف الكبيرة والمتوسطة

٧-

وبناء على ما سبق يجب ان يتم الانتباه عند إعداد السياسات والإجراءات المنظمة للعمل المالي والإداري للوقف يجب الأخذ في الحسبان

- متطلبات صك الوقفية

- وأحكام اللوائح والتعليمات الصادرة من هيئة الأوقاف ومنها هذه اللائحة بالإضافة للأنظمة الأخرى ذات العلاقة

وبناء على ما سبق يجب ان يتم الانتباه عند إعداد السياسات والإجراءات المنظمة للعمل المالي والإداري للوقف يجب الأخذ في الحسبان

- متطلبات صك الوقفية

- وأحكام اللوائح والتعليمات الصادرة من هيئة الأوقاف ومنها هذه اللائحة بالإضافة للأنظمة الأخرى ذات العلاقة

٨-أكدت اللآئحة على عدد من الالتزامات التي يجب على النظار التقيد بها سأذكر هنا الالتزامات ذات الصلة بالجانب المالي

⛔️- التقيد بالأنظمة واللوائح والتعليمات ذات العلاقة بجمع التبرعات وعدم القيام بأي نشاط في هذا الشأن إلا بعد الحصول على موافقة الجهات المختصة في المملكة

⛔️- التقيد بالأنظمة واللوائح والتعليمات ذات العلاقة بجمع التبرعات وعدم القيام بأي نشاط في هذا الشأن إلا بعد الحصول على موافقة الجهات المختصة في المملكة

٩- من الالتزامات⬇️

⛔️إتاحة المعلومات والبيانات للموقوف عليهم إذا تعلقت بمصالحهم،وحال طلبها

وعليه فالمعلومات والبيانات المالية ذات أولوية في الإفصاح

وقد نصت على ذلك الفقرة 9 من المادة ١٠

👇

-اطلاع الموقوف عليهم بصفة دورية على القوائم المالية للوقف،وخصوصا الأوقاف الكبيرة والمتوسطة

⛔️إتاحة المعلومات والبيانات للموقوف عليهم إذا تعلقت بمصالحهم،وحال طلبها

وعليه فالمعلومات والبيانات المالية ذات أولوية في الإفصاح

وقد نصت على ذلك الفقرة 9 من المادة ١٠

👇

-اطلاع الموقوف عليهم بصفة دورية على القوائم المالية للوقف،وخصوصا الأوقاف الكبيرة والمتوسطة

١٠- من الالتزامات ⬇️

ذات الصلة بالعمل المحاسبي والمالي التي يجب أن يتنبه لها النظار

⛔️-التقيد بالأنظمة واللوائح والتعليمات ذات العلاقة بالحوالات المالية الصادرة والواردة من وإلى خارج المملكة، وبشكل خاص قواعد الحسابات البنكية الصادرة عن البنك المركزي السعودي.

ذات الصلة بالعمل المحاسبي والمالي التي يجب أن يتنبه لها النظار

⛔️-التقيد بالأنظمة واللوائح والتعليمات ذات العلاقة بالحوالات المالية الصادرة والواردة من وإلى خارج المملكة، وبشكل خاص قواعد الحسابات البنكية الصادرة عن البنك المركزي السعودي.

١١- من الإلتزمات ⬇️

⛔️ وضع آلية لصرف عوائد الوقف في حالة ما إذا كان للوقف مستحقون خارج المملكة وإشعار الهيئة بذلك.

وهذه الآلية مهم أن تكون جزء من لائحة السياسات المالية وأدلة الإجراءات المعتمدة من الناضر.

⛔️ وضع آلية لصرف عوائد الوقف في حالة ما إذا كان للوقف مستحقون خارج المملكة وإشعار الهيئة بذلك.

وهذه الآلية مهم أن تكون جزء من لائحة السياسات المالية وأدلة الإجراءات المعتمدة من الناضر.

١٢- من الإلتزامات ⬇️

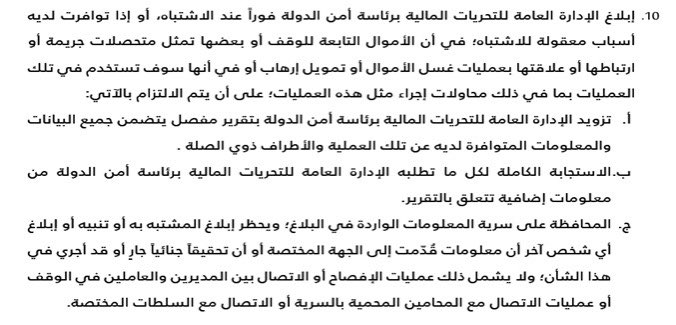

فيما يتعلق بجريمة غسل الأموال وتمويل الأرهاب أكدت اللائحة على ضرورة الإلتزام بالإجراءات التالية 👇

فيما يتعلق بجريمة غسل الأموال وتمويل الأرهاب أكدت اللائحة على ضرورة الإلتزام بالإجراءات التالية 👇

نستكمل غدا باقي التغريدات ان شاء الله

١٣- استكمالا لما سبق

أوجبت اللائحة على الناطر في المادة الثانية عشر

⬇️

اتخاذ جميع الإجراءات التي تؤدي إلى الحفاظ على الوقف ورعاية شؤونه وتطوره بما يحقق له الغبطة والمصلحة والاستدامة دون الإخلال بشرط الواقف والأنظمة ذات الصلة، ومن ذلك:

مايلي … يتبع 👇

أوجبت اللائحة على الناطر في المادة الثانية عشر

⬇️

اتخاذ جميع الإجراءات التي تؤدي إلى الحفاظ على الوقف ورعاية شؤونه وتطوره بما يحقق له الغبطة والمصلحة والاستدامة دون الإخلال بشرط الواقف والأنظمة ذات الصلة، ومن ذلك:

مايلي … يتبع 👇

١٤-

-حماية الوقف ومصالحة وحقوقه

-الالتزام بصيانة الوقف وإصلاحه وله في سبيل ذلك أخذ كافة التدابير التي تضمن ذلك ومنها

*استقطاع مبلغ من عوائد الوقف قبل صرفها وتوزيعها لتغطية تكاليف صيانة وتشغيل الأصل الموقوف والتكاليف الأخرى اللازمة لتشغيل وإدارة الوقف بالقدر المناسب لذلك الغرض.

-حماية الوقف ومصالحة وحقوقه

-الالتزام بصيانة الوقف وإصلاحه وله في سبيل ذلك أخذ كافة التدابير التي تضمن ذلك ومنها

*استقطاع مبلغ من عوائد الوقف قبل صرفها وتوزيعها لتغطية تكاليف صيانة وتشغيل الأصل الموقوف والتكاليف الأخرى اللازمة لتشغيل وإدارة الوقف بالقدر المناسب لذلك الغرض.

١٥-لا يسمح للناظر ان يستبدل أصل الوقف

إلا بعد إذن الجهة المختصة*

*وهي الجهة المعنية بتوثيق الوقف وتعيين الناظر وإصدار الأذونات على التصرفات على أصول الوقف وفق الأنظمة المعمول بها في المملكة

وعلى الناظر إشعار الهيئة خلال مدة لا تتجاوز ١٠ أيام عمل من تاريخ إتمام إجراء الاستبدال

إلا بعد إذن الجهة المختصة*

*وهي الجهة المعنية بتوثيق الوقف وتعيين الناظر وإصدار الأذونات على التصرفات على أصول الوقف وفق الأنظمة المعمول بها في المملكة

وعلى الناظر إشعار الهيئة خلال مدة لا تتجاوز ١٠ أيام عمل من تاريخ إتمام إجراء الاستبدال

١٦- بخصوص صرف عوائد الوقف

تم تعريف عوائد الوقف (بأنها الإيرادات المتحصلة من تشغيل واستثمار وتنمية الأصل الموقوف)

- والزمت الناظر عند صرف العوائد بالتالي

١-أن يتم وفق ماهو محدد في وثيقة الوقف

٢-ان يتم خلال الحسابات البنكية الخاصة بالوقف

… يتبع

تم تعريف عوائد الوقف (بأنها الإيرادات المتحصلة من تشغيل واستثمار وتنمية الأصل الموقوف)

- والزمت الناظر عند صرف العوائد بالتالي

١-أن يتم وفق ماهو محدد في وثيقة الوقف

٢-ان يتم خلال الحسابات البنكية الخاصة بالوقف

… يتبع

١٧-تابع ضوابط الصرف

٣-يتم الصرف في مواعيد الصرف المحددة

*وفي حال لم يحدد الواقف موعد لصرفها يجب صرفها خلال مدة لا تتجاوز ثلاثة أشهر من تاريخ نهاية السنة المالية.

٤-يجب توثيق عمليات الصرف

٥-وفي حال الصرف من خلال جهة اعتبارية كمؤسسة أو شركة يجب ان تكون مرخصة وفق أنظمة المملكة

٣-يتم الصرف في مواعيد الصرف المحددة

*وفي حال لم يحدد الواقف موعد لصرفها يجب صرفها خلال مدة لا تتجاوز ثلاثة أشهر من تاريخ نهاية السنة المالية.

٤-يجب توثيق عمليات الصرف

٥-وفي حال الصرف من خلال جهة اعتبارية كمؤسسة أو شركة يجب ان تكون مرخصة وفق أنظمة المملكة

١٨-أولت اللائحة التنظيم المالي والإداري للوقف أهمية كبيرة وخصوصا الاوقاف الكبيرة والمتوسطة وألزمت الناظر بذل العناية اللازمة ومن ذلك

١-إعداد اللوائح الداخلية والسياسات والإجراءات اللازمة لإدارة الوقف بما في ذلك المتعلقة بتحصيل عوائد الوقف وصرفها واستثمارها ومراجعتها وتحديثها..

١-إعداد اللوائح الداخلية والسياسات والإجراءات اللازمة لإدارة الوقف بما في ذلك المتعلقة بتحصيل عوائد الوقف وصرفها واستثمارها ومراجعتها وتحديثها..

١٩-

٢-وضع أنظمة وضوابط رقابية لأموال الوقف بما يكفل حمايتها والصرف منها واستغلالها بحسب أفضل المعايير

٣-حضور البرامج التوعوية والتدريبية المتعلقة بالأوقاف ومنها البرامج التدريبية الخاصة بمكافحة جرائم وغسل الأموال وتمويل الإرهاب للعاملين في الوقف.

٢-وضع أنظمة وضوابط رقابية لأموال الوقف بما يكفل حمايتها والصرف منها واستغلالها بحسب أفضل المعايير

٣-حضور البرامج التوعوية والتدريبية المتعلقة بالأوقاف ومنها البرامج التدريبية الخاصة بمكافحة جرائم وغسل الأموال وتمويل الإرهاب للعاملين في الوقف.

٢٠-التنظيم المالي

اكدت اللائحة على أهمية التنظيم المالي من خلال المادة 15 حيث أوجبت على الناظر

👇

1.إنشاء حساب بنكي أو أكثر باسم الوقف لدى البنوك في المملكة، يتم من خلاله إجراء كافة التعاملات المالية الخاصة بالوقف وإدارة شؤونه

٢.عدم خلط الأموال الخاصة بالوقف مع الأموال الشخصية

اكدت اللائحة على أهمية التنظيم المالي من خلال المادة 15 حيث أوجبت على الناظر

👇

1.إنشاء حساب بنكي أو أكثر باسم الوقف لدى البنوك في المملكة، يتم من خلاله إجراء كافة التعاملات المالية الخاصة بالوقف وإدارة شؤونه

٢.عدم خلط الأموال الخاصة بالوقف مع الأموال الشخصية

٢١- التنظيم المالي

٣.تسجيل كافة التعاملات المالية باللغة العربية

٤. حفظ الوثائق والمراسلات بطريقة منتظمة

هام 👇👇👇

٥.إعداد الموازنة التقديرية لكافة أنشطة الوقف ٦.وإعداد القوائم المالية المدققة والمعتمدة من محاسبين ومراجعين معتمدين ولذلك للأوقاف الكبيرة المتوسطة

هام يتبع 👇

٣.تسجيل كافة التعاملات المالية باللغة العربية

٤. حفظ الوثائق والمراسلات بطريقة منتظمة

هام 👇👇👇

٥.إعداد الموازنة التقديرية لكافة أنشطة الوقف ٦.وإعداد القوائم المالية المدققة والمعتمدة من محاسبين ومراجعين معتمدين ولذلك للأوقاف الكبيرة المتوسطة

هام يتبع 👇

٢٢- التنظيم المالي

٦. (إعداد بيان مالي بشكل سنوي يوضح واردات ومصروفات الوقف )

وذلك للأوقاف الصغيرة ، وللأوقاف ذات النفع المباشر في حال وجود واردات ومصروفات

⛔️هااام ⬇️

والزمت في المادة 21 الناظر بتزويد الهيئة بنسخة من 👇

-الموازنة التقديرية

-القوائم المالية

-والبيان المالي

٦. (إعداد بيان مالي بشكل سنوي يوضح واردات ومصروفات الوقف )

وذلك للأوقاف الصغيرة ، وللأوقاف ذات النفع المباشر في حال وجود واردات ومصروفات

⛔️هااام ⬇️

والزمت في المادة 21 الناظر بتزويد الهيئة بنسخة من 👇

-الموازنة التقديرية

-القوائم المالية

-والبيان المالي

٢٣- الاستثمار

في ما يخص الاستثمارات أكدت اللائحة على مرجعية الأنظمة ذات الصلة وشروط الواقف

للناظر القيام بما يلي:

1.أن يكون الاستثمار متوافقا مع أحكام الشريعة الإسلامية

2.الالتزام بالأنظمة واللوائح والتعليمات ذات الصلة المعمول بها في المملكة

… يتبع

في ما يخص الاستثمارات أكدت اللائحة على مرجعية الأنظمة ذات الصلة وشروط الواقف

للناظر القيام بما يلي:

1.أن يكون الاستثمار متوافقا مع أحكام الشريعة الإسلامية

2.الالتزام بالأنظمة واللوائح والتعليمات ذات الصلة المعمول بها في المملكة

… يتبع

٢٤- الاستثمار

3.مراعاة أن يكون الاستثمار في إطار الحد المقبول للمخاطر

4.وأن يكون عائده مجديا مقارنة بمخاطرة، وعدم تعريض الوقف لمخاطر عالية

5.عمارة أصل العقار الموقوف بهدف تنمية عوائد الوقف

6.بذل العناية اللازمة في كافة عمليات الاستثمار لضمان استدامة الوقف ونمائه وفق شرط الواقف

3.مراعاة أن يكون الاستثمار في إطار الحد المقبول للمخاطر

4.وأن يكون عائده مجديا مقارنة بمخاطرة، وعدم تعريض الوقف لمخاطر عالية

5.عمارة أصل العقار الموقوف بهدف تنمية عوائد الوقف

6.بذل العناية اللازمة في كافة عمليات الاستثمار لضمان استدامة الوقف ونمائه وفق شرط الواقف

٢٥-تعارض المصالح

عرفت اللائحة تعارض المصالح بأنه( الحالة التي تتعارض فيها مصلحة خاصة مع مصلحة الوقف بحيث تؤثر المصلحة الخاصة في قدرة الناظر على أداء واجباته ومسؤولياته الوظيفية والمهنية بموضوعية ونزاهة وحياد بما يحقق مصلحة الوقف، سواء كان التعارض مباشرا أو غير مباشر)

وبناء عليه👇

عرفت اللائحة تعارض المصالح بأنه( الحالة التي تتعارض فيها مصلحة خاصة مع مصلحة الوقف بحيث تؤثر المصلحة الخاصة في قدرة الناظر على أداء واجباته ومسؤولياته الوظيفية والمهنية بموضوعية ونزاهة وحياد بما يحقق مصلحة الوقف، سواء كان التعارض مباشرا أو غير مباشر)

وبناء عليه👇

٢٦- أكدت اللائحة في المادة ١٨

مع مراعاة شرط الواقف يلتزم الناظر في أداء أعماله

-بمتطلبات الأمانة والنزاهة

-ان يقدم مصالح الوقف على أي مصلحة شخصية

-الا يستغل منصبه لتحقيق مصالح شخصية على حساب الوقف

- ويلتزم الناظر بالإفصاح للهيئة عن أي حالة تعارض مصالح

ويحضر عليه التالي ⬇️

مع مراعاة شرط الواقف يلتزم الناظر في أداء أعماله

-بمتطلبات الأمانة والنزاهة

-ان يقدم مصالح الوقف على أي مصلحة شخصية

-الا يستغل منصبه لتحقيق مصالح شخصية على حساب الوقف

- ويلتزم الناظر بالإفصاح للهيئة عن أي حالة تعارض مصالح

ويحضر عليه التالي ⬇️

٢٧- تابع تعارض المصالح

👇

ويحضر عليه بشكل خاص القيام الآتي:

1.التعاقد في أعمال الوقف أو تنفيذها مع نفسه أو أحد أقاربه حتى الدرجة الثانية بشكل مباشر أو غير مباشر

2.استخدام أي معلومات أو بيانات تخص الوقف وأعماله وأنشطته لتحقيق منافع شخصية.

👇

ويحضر عليه بشكل خاص القيام الآتي:

1.التعاقد في أعمال الوقف أو تنفيذها مع نفسه أو أحد أقاربه حتى الدرجة الثانية بشكل مباشر أو غير مباشر

2.استخدام أي معلومات أو بيانات تخص الوقف وأعماله وأنشطته لتحقيق منافع شخصية.

٢٨- المخالفات

هااام 👇

عرفت اللائحة المخالفة

كل تجاوز أو إخلال صدر من الناظر أو الإدارة لأي حكم من أحكام هذه اللائحة وأحكام الأنظمة واللوائح والتعليمات ذات العلاقة.

** وبناء عليه 👇

هااام 👇

عرفت اللائحة المخالفة

كل تجاوز أو إخلال صدر من الناظر أو الإدارة لأي حكم من أحكام هذه اللائحة وأحكام الأنظمة واللوائح والتعليمات ذات العلاقة.

** وبناء عليه 👇

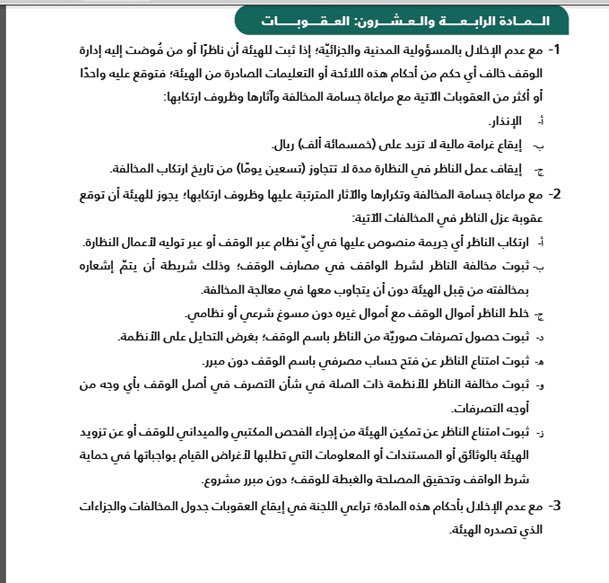

٢٩- العقوبات

وبناء على تعريف المخالفات كانت العقوبات حسب التفصيل الوارد في المادة ٢٤ 👇

⬇️⬇️⬇️

وبناء على تعريف المخالفات كانت العقوبات حسب التفصيل الوارد في المادة ٢٤ 👇

⬇️⬇️⬇️

٣٠- حفظ الوثائق

-الاحتفاظ بكافة سجلات الوقف بطريقة آمنة، والعمليات المحلية والدولية المعلقة بالتعاملات المالية الخاصة بالوقف، وذلك لمدة لا تقل عن عشر سنوات بعد كل عملية

-الاحتفاظ بكافة سجلات الوقف بطريقة آمنة، والعمليات المحلية والدولية المعلقة بالتعاملات المالية الخاصة بالوقف، وذلك لمدة لا تقل عن عشر سنوات بعد كل عملية

٣١- مهلة التطبيق

- يمنح من تسري عليهم أحكام هذه اللائحة مهلة (سنة) من يوم سريان اللائحة، لتسوية أوضاعهم وفق أحكام اللائحة

- يمنح من تسري عليهم أحكام هذه اللائحة مهلة (سنة) من يوم سريان اللائحة، لتسوية أوضاعهم وفق أحكام اللائحة

٣٢- في الختام

ماسبق قراءة سريعة لأبرز ما ورد في اللآئحة من مواد ذات صلة بالعمل المالي في الأوقاف

تتطلب من الجميع مزيد من العناية والاهتمام

👇

وما سبق لا يغني عن الاطلاع على اللائحة

مع دعواتي للجميع بالتوفيق .. وجزاكم الله خير مع الاعتذار مسبقا إن كان هناك من خلل أو زلل أو قصور🤲🏻

ماسبق قراءة سريعة لأبرز ما ورد في اللآئحة من مواد ذات صلة بالعمل المالي في الأوقاف

تتطلب من الجميع مزيد من العناية والاهتمام

👇

وما سبق لا يغني عن الاطلاع على اللائحة

مع دعواتي للجميع بالتوفيق .. وجزاكم الله خير مع الاعتذار مسبقا إن كان هناك من خلل أو زلل أو قصور🤲🏻

جاري تحميل الاقتراحات...