صدور السجل التجاري ليس دليلاً على ممارسة النشاط التجاري .. ومطالبات الزكاة والرسوم والغرامات مع السجلات المهملة أو المتعثرة ليس مستحقاً حسب المنطق القانوني ..

للعدالة وتيسيراً للنشاط الاقتصادي وتسهيلاً للممارسات التجارية الناضجة وتشجيعًا للتجار للمزيد من الابداع وتصحيح أوضاع تجاراتهم .. لا بد حقيقة من آليات للتأكد من استحقاق الرسوم والغرامات واستحقاق الأوعية الزكوية للزكاة الشرعية بالسماح للمكلف بعبء اثبات عدم ممارسة النشاط التجاري ..

سبق أن تطرقنا وتطرق كثير من المغردين لمشكلة الغرامات وعدم التدرج في فرضها ومشكلة تعلّق السجلات التجارية وصعوبة غلق النشاط التجاري وارتباطه بكثير من الجهات وتعقّد العلاقة الرقمية، وتأثيرها على النشاط التجاري، وتأثر الكثير من الريادين بالانصراف عن هذا النشاط الحيوي للوطن.

أشيد بالتفاعل الايجابيوالسريع لأصحاب المعالي والسعادة وزير التجارة @malkassabi ووزير الموارد البشرية والتنمية الاجتماعية @Ahmed_S_Alrajhi ومحافظ هيئة الزكاة والضريبة والجمارك @abanmis في جملة من القرارات والتي أثرت إيجابياً في تقويم المسيرة وانتعاش وجرأة تجارية لكثير من رياديينا.

جانب آخر مهم يحتاج أيضاً للتصحيح، والتقويم، وأعتقد مرتبط ارتباط كبير بما سبق، وأحد آثاره وهو أن تحول التطبيقات الرقمية بين التاجر المتعثر وبين إغلاق نشاطه، وإغلاق سجله التجاري وبالتالي عدم توقف عداد الدفع.!

يبحث التاجر عن الآليات لرفع هذه المدفوعات فلا يجد إلا المنازعات القضائية!

يبحث التاجر عن الآليات لرفع هذه المدفوعات فلا يجد إلا المنازعات القضائية!

إن أتينا لجانب التفاصيل الدقيقة للتطبيقات الزكوية في المملكة عند القيام بتعديل صافي الربح المحاسبي في الوعاء الزكوي، نجد أن التطبيق على الأرض لهذه المبادئ صعبة، وتطول، ولا تقارن بمدى قوة الأدوات الرقمية في الضبط والربط، ولا يتم تفعيلها إلا باللجوء للمنازعات القضائية مع اللجان.

من المهم في الوعاء الزكوي أن يخرج عن معايير الفرض التقديري إلى المستحق الفعلي، كعمل منهجي لا أن ينتزع بعد منازعات زكوية أمام لجان المنازعات، لا سيما وأن هناك تطورات كثيرة في الأنظمة الرقمية، وملامستها لأعداد مهولة من المتعاملين والتجار وريادي الأعمال تجعل من المتعذر إثبات التوقف.

هناك حالات كثيرة يتعذر فيها إشعار هيئة الزكاة بتوقف النشاط، لتعقيدات مثلاً موضوع وقف الخدمات، وصعوبة التعامل معها، وطول اجراءاتها، تجعل من التاجر يقف مكتوف الأيدي في التعامل مع هذه الإشكاليات، ويصاب بالملل واليأس والاحباط في تعديل وضعه مع الزكاة، مما يدخله في دائرة عداد الدفع.

بالاضافة مايعانيه مكلفي الزكاة في الأساس من نطاقات التعديل الضيقة، وتتسم تلك الضوابط قانونياً في حدود الجواز التقديري والسلطة التقديرية لجهة الجباية الزكوية.

وقد تضمنت اللائحة التنفيذية لجباية الزكاة بعضاً من المصاريف التي تحسم أو بعبارة أدق وضع بعض الضوابط لحسم بعض المصاريف مع تحققها مثل المصاريف المدرسية والتبرعات ولذلك لأغراض تنظيمية معتبرة، مع أهمية الإشارة إلى أن التعديل الزكوي لا يتضمن أي إيرادات معفاة.

المصاريف التي تحسم من الوعاء الزكوي متى ما تحققت فلا بد أن تحسم من الإيرادات المتحققة من المنظور الزكوي باعتبارها تخفيضاً حقيقياً لمصدر التمويل (الإيراد)، وكذلك الأمر المفترض إن تحسم إن توقف النشاط برمته عن تحقيق هذه الإيرادات بسبب تعثر النشاط وتوقفه.

فالأصل أن الوعاء الزكوي يقوّم على اعتبار جانب مهم من ضمن تقديراته وهو صافي الربح ويجب أن يجعل المعيار الحاكم، لا ان يتم التخلي عنه بسهولة للمعايير التقديرية الأخرى في الوعاء الزكوي كرأس المال "المدون في السجل" ونحوه.

جملة من الأمثلة على المبادئ المقررة والتي تناقش موضوع تعديل الوعاء الزكوي التي قررتها لجان المنازعات الضريبية نسردها للتمثيل:

مبدأ (21): تقديم المنشاة للمستندات المثبتة للغرامات التعاقدية الموقعة عليها، يستوجب حسم هذه الغرامات من الوعاء الزكوي وتخفيض الايرادات بهذا البند.

مبدأ (21): تقديم المنشاة للمستندات المثبتة للغرامات التعاقدية الموقعة عليها، يستوجب حسم هذه الغرامات من الوعاء الزكوي وتخفيض الايرادات بهذا البند.

مبدأ رقم (62): حسم المصروفات من الوعاء الزكوي يتوقف قبولاً ورفضاً على تقديم المنشاة للمستندات الثبوتية المؤيدة.

مبدأ رقم (64): عوائد وأعباء القروض المدينة متى كانت مؤيدة بالمستندات ومرتبطة بتحقق الدخل تعد من المصاريف جائزة الحسم من الوعاء الزكوي.

مبدأ رقم (64): عوائد وأعباء القروض المدينة متى كانت مؤيدة بالمستندات ومرتبطة بتحقق الدخل تعد من المصاريف جائزة الحسم من الوعاء الزكوي.

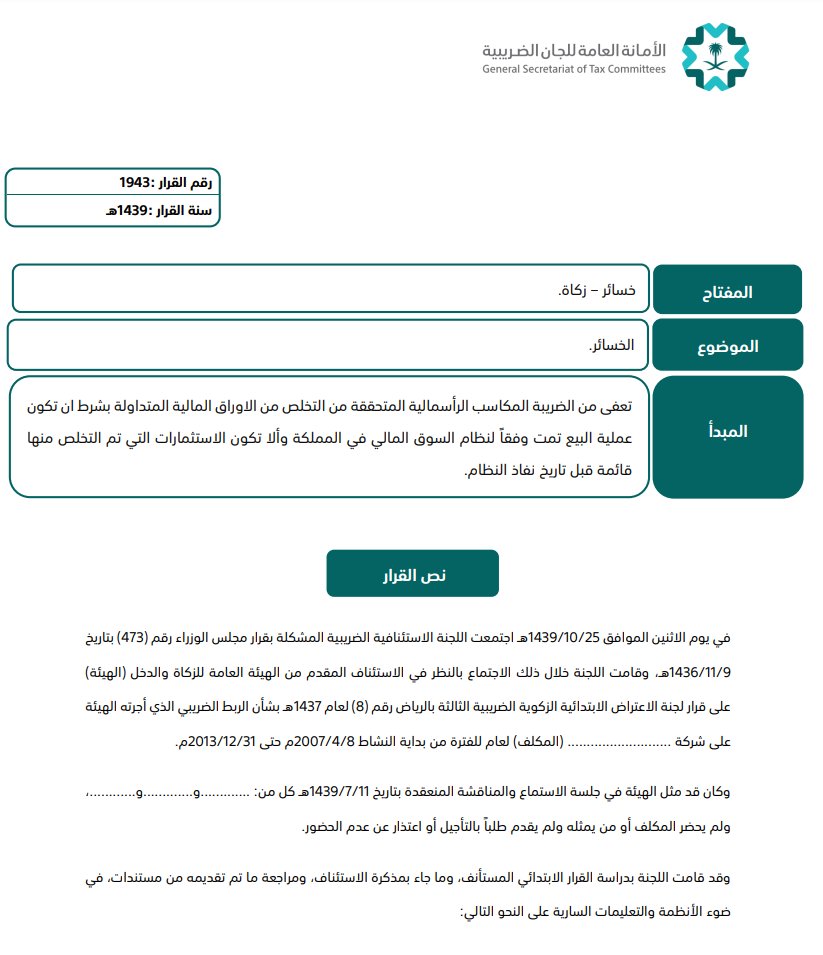

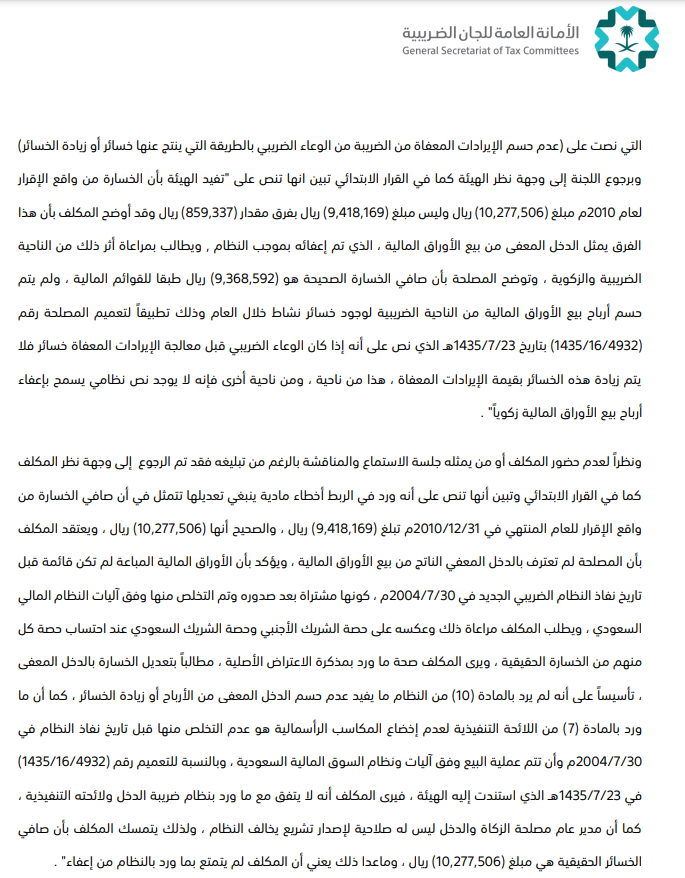

مبدأ (65): الخسارة التي تحسم من الوعاء هي الخسارة الفعلية وليست التقديرية.

مادة (31) من اللائحة التنفيذية: تقديم إشعار عن توقف النشاط: على المكلف أن يقدم للهيئة إشعاراً، عن طريق بوابتها الإلكترونية، عند التوقف عن النشاط خالل ستين (60) يوماً.

مادة (31) من اللائحة التنفيذية: تقديم إشعار عن توقف النشاط: على المكلف أن يقدم للهيئة إشعاراً، عن طريق بوابتها الإلكترونية، عند التوقف عن النشاط خالل ستين (60) يوماً.

مادة (32) من اللائحة التنفيذية:

يعد المكلف متوقفاً عن النشاط لأغراض التصفية بمجرد افتتاح إجراء تصفيته .. وعلى المصفي إشعار الهيئة ببدء التصفية، وتقديم الإقرارات في مواعيدها .. إلى حين انتهاء التصفية، وتسديد المبالغ الزكوية .. المستحقة من تاريخ التوقف، وإلا حوسب عن عام زكوي كامل.

يعد المكلف متوقفاً عن النشاط لأغراض التصفية بمجرد افتتاح إجراء تصفيته .. وعلى المصفي إشعار الهيئة ببدء التصفية، وتقديم الإقرارات في مواعيدها .. إلى حين انتهاء التصفية، وتسديد المبالغ الزكوية .. المستحقة من تاريخ التوقف، وإلا حوسب عن عام زكوي كامل.

للفائدة:

نزاع قضائي لحسم خسائر من الوعاء الضريبي .. قرين الوعاء الزكوي .. ويظهر أهمية الاستناد للمستندات المثبتة .. والتقيّد بالمدد .. ويحتاج المتعامل لدقة في فهم أسس الحسم والإعفاءات من الضرائب والزكاة .. وأهمية الرجوع للمحاسبين القانونيين المختصين في الأوعية الزكوية والضريبية..

نزاع قضائي لحسم خسائر من الوعاء الضريبي .. قرين الوعاء الزكوي .. ويظهر أهمية الاستناد للمستندات المثبتة .. والتقيّد بالمدد .. ويحتاج المتعامل لدقة في فهم أسس الحسم والإعفاءات من الضرائب والزكاة .. وأهمية الرجوع للمحاسبين القانونيين المختصين في الأوعية الزكوية والضريبية..

في التعامل مع الجهات الزكوية والضريبية هناك قاعدة نتمنى أن تتغيّر "الدفع قبل الرفع" فلا يكفي الإعتراض مهما كانت مستنداته عن النجاة من غرامات التأخير..

وفي التعامل مع النزاعات الضريبية والزكوية تحتاج إلى استشارة خبيرين .. محام .. ومحاسب قانوني متخصص في الأوعية الزكوية والضريبية..

وفي التعامل مع النزاعات الضريبية والزكوية تحتاج إلى استشارة خبيرين .. محام .. ومحاسب قانوني متخصص في الأوعية الزكوية والضريبية..

خبر جميل .. وتجاوب سريع .. ونشكر لمعالي وزير التجار جهوده في دعم الأعمال التجارية .. لا شك أن القرار الجديد بشأن الشطب سيكون له أثره الكبير في تيسير الأعمال التجارية .. ويوفر مدفوعات كثيرة بسبب توقف الشطب على جهات أخرى لها وسائلها في الحصول على التزامات التجار معها .. @malkassabi

جاري تحميل الاقتراحات...